Les idées reçues ont la vie dure ; c’est même à cela qu’on les reconnaît. Et l’épargne n’échappe malheureusement pas à la règle. C'est pourquoi meilleurtaux Placement vous propose son « feuilleton de l’été », une série d’articles sur les idées préconçues des épargnants sur les placements. Assurance vie, immobilier, crédit, épargne retraite… On fait le tour de la question, en commençant par un classique : le blocage de l’épargne placée en assurance vie avant 8 ans.

L’assurance-vie, bloquée pendant 8 ans ?

Il s’agit d’une idée reçue particulièrement tenace. De (trop) nombreux épargnants persistent à croire que l’argent placé sur un contrat d’assurance-vie est inaccessible jusqu’au 8ème anniversaire du contrat. Aucun retrait (ou rachat) ne serait ainsi possible avant cette date. De quoi dissuader de vouloir alimenter un contrat, sauf pour ceux qui sont certains de ne pas avoir besoin de cet argent pendant 8 ans.

Comme vous vous en doutez, cette idée reçue n’a pas de fondement. L’épargne investie sur une assurance-vie reste disponible, avant et après 8 ans. La règle générale est la suivante : Il s’agit d’une enveloppe à versements et retraits libres et donc l’assurance-vie est bel et bien un placement sur lequel vous pouvez à tout moment retirer vos fonds. Selon votre contrat, ça peut même aller tout aussi vite qu’un virement interne de votre Livret A à votre compte courant.

>> Je découvre le contrat d’assurance-vie meilleurtaux Liberté Vie

D’où vient cette idée reçue ?

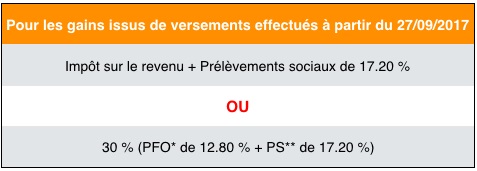

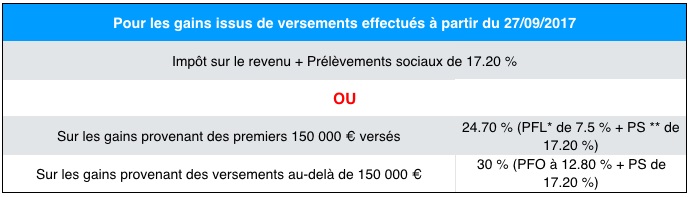

Le 8ème anniversaire d’un contrat d’assurance-vie constitue un événement particulier. A compter de cette date, les souscripteurs bénéficient d’abattements fiscaux sur les rachats. Cet abattement permet de réduire, parfois à zéro, l’impôt à payer sur la partie du rachat qui correspond aux intérêts générés par votre épargne. Les prélèvements sociaux (17,2 %) restent cependant dus.

Précision importante : dans le cadre d’un rachat, seuls les intérêts (ou plus-values) sont fiscalisés. La partie d’un rachat qui relève du capital investi n’est jamais taxée.

L’abattement sur les retraits effectués par le détenteur d’un ou plusieurs contrats d’assurance-vie atteint :

• 4 600 € par an pour une personne seule,

• 9 200 € par an pour un couple soumis à imposition commune.

Ainsi, l’assurance-vie n’est pas bloquée avant 8 ans, mais sa fiscalité devient (encore) plus favorable après cette échéance. C’est sans doute cet avantage fiscal associé au 8ème anniversaire du contrat qui explique pourquoi certains sont amenés à penser que l’assurance-vie est bloquée jusqu’à cette date.

Cet avantage fiscal propre à l’assurance-vie s’applique à partir de la date de souscription de celle-ci. Prendre date sur un contrat d’assurance-vie permet ainsi de bénéficier des avantages fiscaux dès que le contrat atteint les 8 ans de détention et ce, peu importe le montant ou la régularité de vos versements. C’est la raison pour laquelle, plus tôt vous ouvrez une assurance-vie, plus vous êtes gagnant.

>> Je découvre le contrat d’assurance-vie meilleurtaux Liberté Vie

Comment accéder à l’épargne investie en assurance-vie avant 8 ans ?

Il n’y a pas de démarche particulière à accomplir pour effectuer un rachat sur son contrat d’assurance-vie avant 8 ans. Avec meilleurtaux Liberté Vie, il vous suffira d’en faire la demande directement depuis votre espace client.

Selon la durée de détention de votre contrat, la fiscalité appliquée sur les rachats sera différente.

Pour des rachats avant 8 ans

Pour des rachats après 8 ans

A noter : si vous détenez déjà un contrat d’assurance-vie et que vos versements ont été réalisés à une date antérieure au 27/09/2017, vous ne bénéficiez pas de la même fiscalité.

>> Je découvre le contrat d’assurance-vie meilleurtaux Liberté Vie

Une innovation majeure : Le rachat instantané disponible dans notre contrat meilleurtaux Liberté Vie

Maintenant, vous savez que vous pouvez effectuer des versements sur un contrat d’assurance-vie sans craindre que l’épargne investie ne soit plus disponible.

Et comme la disponibilité de votre épargne doit être un des critères de sélection dans le choix d’une solution d’épargne, avec le contrat d’assurance-vie meilleurtaux Liberté Vie (ou le contrat meilleurtaux Liberté Capitalisation), vous pouvez désormais réaliser des rachats instantanés.

En 2023, meilleurtaux Placement révolutionne le marché de l’assurance-vie et propose, grâce à son partenaire Spirica, une fonctionnalité de rachat instantané sur son contrat meilleurtaux Liberté Vie.

En quelques clics, et moyennant une signature électronique, les assurés pourront donc récupérer leurs fonds dans la minute qui suit leur demande de rachat. Instantanément !

Plus besoin de laisser dormir votre épargne sur votre compte courant par peur que celle-ci soit bloquée si elle est placée dans un contrat d’assurance-vie. Avec le contrat d’assurance-vie meilleurtaux Liberté Vie, votre épargne reste facilement disponible par virement instantané en cas de coup dur ou autres impondérables qui vous inviteraient à piocher dans vos réserves.

>> Je découvre le contrat d’assurance-vie meilleurtaux Liberté Vie

Le rachat instantané : comment ça marche ?

Les contrats éligibles : meilleurtaux Liberté Vie et meilleurtaux Liberté Capitalisation

Le montant minimum : montant supérieur au seuil minimum de rachat indiqué aux conditions générales du produit

Le montant maximum du rachat instantané : 60 % de l'épargne atteinte sur les supports éligibles*, dans la limite de 20 000 €, sur une période glissante de 3 mois

Une répartition automatique du montant désinvesti : au prorata de l’épargne atteinte sur les supports éligibles*

Les modes de gestion éligibles : gestion libre et gestion pilotée

>> Je souscris en quelques minutes à meilleurtaux Liberté Vie

Communication non contractuelle à but publicitaire

* Les fonds en euros (à l’exception des fonds en euros à participation aux bénéfices différée), le fonds Euro Allocation Long Terme 2 (avec application des pénalités si rachat avant 3 ans), les OPC, les ETF, les Titres Vifs, les OPCI, les SCI.