Le PER, placement disponible sur le marché depuis 2019, présente bien des avantages pour les épargnants désireux de préparer leur retraite. L’objectif ? Se créer un capital (ou une rente) à retirer à l’âge de la retraite. Mais pour construire ce capital dédié à ses vieux jours, les versements déductibles des impôts, sont annuellement plafonnés. Comment sont calculés ces plafonds qui figurent à la ligne « plafond épargne retraite » de votre avis d’imposition ? Et pourquoi faut-il vous en soucier avant la fin de l’année ?

Le PER, une déduction d’impôt… mais plafonnée

Le PER est un produit d’épargne à long terme, pour la simple et bonne raison que les versements effectués sur ce plan d’épargne ne peuvent être retirés qu’à l’âge de la retraite (sauf cas particulier entraînant un déblocage anticipé). Les versements sur votre PER sont déductibles de vos revenus imposables. Votre impôt est alors calculé sur une base imposable plus faible (puisque calculé après déduction d’impôt), ce qui veut dire que vous payez moins d’impôt. En revanche, vous ne pouvez pas décider du montant que vous voulez verser comme bon vous semble. En fait si, vous le pouvez, mais dans le respect des plafonds fixés par la loi.

>>Je souhaite recevoir une information détaillée sur le Plan d’Épargne Retraite

Quels sont les plafonds de déduction du PER ?

Qui est concerné ?

Les salariés tout comme les indépendants (travailleurs non-salariés) peuvent ouvrir un PER. En revanche, on distingue une différence de calcul selon que vous êtes salarié ou indépendant.

À noter : le plafond est propre à chaque membre du foyer fiscal, sauf en cas d’option pour la mutualisation des plafonds qui concerne les couples mariés et pacsés.

Le montant du plafond aura comme base de calcul soit le Plafond Annuel de la Sécurité Sociale (PASS), soit vos revenus imposables. Et c’est un pourcentage de cette base de calcul qui sera retenu comme plafond de versements.

Les plafonds pour les salariés

Pour les salariés, l’administration fiscale prendra le montant le plus avantageux après application des deux méthodes de calcul qui sont :

- 10 % du PASS de l’année précédente, soit 4 113 €.

- Ou 10 % des revenus imposables de l’année précédente avec un maximum fixé à 32 908 € (soit 10 % de 8 fois le PASS) si ce montant est plus élevé.

Le plafond d’épargne est donc compris entre 4 113 € et 32 908 €.

Les plafonds pour les indépendants

Pour les indépendants (travailleurs non-salariés), les plafonds sont les suivants :

- 10 % du PASS de l’année précédente, soit 4 113 €,

- Ou 10 % du bénéfice imposable dans la limite de 35 194 € (soit 10 % de 8 fois le PASS de l'année en cours) majorés de 15 % de la fraction du bénéfice imposable (compris entre 1 fois et 8 fois le PASS), soit 46 191 €, ce qui donne au global un plafond à 81 384 €.

Le plafond d'épargne est donc compris entre 4 113 € et 81 384 €.

Un plafond, deux méthodes de calcul. Quel montant est pris en compte ?

C’est le plafond le plus avantageux des deux méthodes de calcul (estimé sur les revenus/bénéfices imposables ou alors estimé sur le PASS) qui figurera sur l’avis d’imposition. Ce plafond représente le maximum que vous pourrez déduire de vos revenus (ou de vos bénéfices) imposables sur l’année en cours. Autrement dit, les sommes versées en 2023 seront déduites de vos revenus de 2023 (déclaration en 2024).

Exemple chiffré pour le calcul du plafond de déduction fiscale

Madame est salariée avec un revenu imposable de 35 000 € (après déduction forfaitaire de 10 % pour frais professionnels) et veut verser sur son PER le plafond de versements déductible de ses impôts.

1) Si calculé sur 10 % de ses revenus imposables, le plafond représente 3 500 €.

2) Si calculé sur 10 % du PASS, le plafond est de 4 113 €.

Le plafond retenu est celui à 4 113 € puisque plus avantageux.

Admettons maintenant que l’année suivante, Madame perçoive un revenu imposable de 50 000 €.

1) Si calculé sur 10 % de ses revenus imposables, le plafond est de 5 000 €.

2) Si calculé sur 10 % du PASS, le plafond est de 4 113 €.

Cette fois-ci, le plafond pour la déduction d’impôt est plus avantageux lorsqu’il est calculé sur les revenus imposables. L’administration fiscale prendra en compte 5 000 € comme plafond de versements.

A noter : Le plafond du PER est minoré des cotisations aux autres régimes de retraite complémentaire, à savoir :

- Les versements obligatoires dans l’épargne retraite entreprise pour les salariés (“article 83” et PERE pour son volet obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire.

- Les cotisations aux régimes facultatifs des non-salariés (contrats “Madelin” et “Madelin agricole” ou nouveaux contrats PER individuel ou Pereco), pour leur montant déductible du résultat professionnel, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du plafond de la sécurité sociale.

- De l’abondement de l’employeur au plan d’épargne pour la retraite collectif (PERCO).

>> Je souhaite réduire mon imposition en versant dans un PER

Plafond des années précédentes et du conjoint

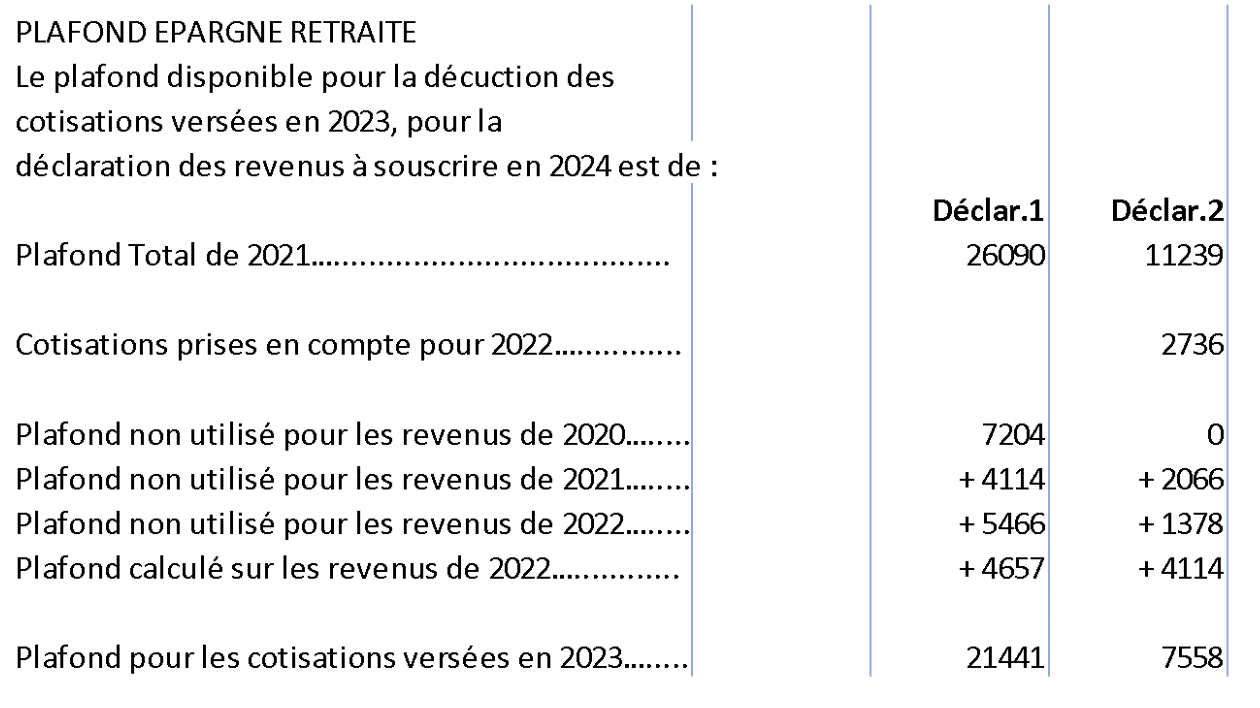

Le report du plafond d’épargne retraite consiste à reporter les plafonds non utilisés sur les trois années suivantes. Le plafond d’épargne retraite calculé sur vos revenus de 2023 (déclaration 2024) est reportable jusqu’en 2027 (déclaration 2027 sur les revenus 2026).

Si on prend le problème à l’envers, que peut-on déduire sur les revenus de 2023 (déclaration 2024)?

Prenons l’exemple d’un contribuable avec des revenus imposables en 2023 qui s’élèvent à 50 000 € et dont les plafonds non utilisés des années précédentes étaient :

- De 5 000 € sur les revenus de 2022 (déclaration d’impôt de 2023);

- De 4 500 € sur les revenus de 2021 (déclaration d’impôt de 2022);

- De 4 500 € sur les revenus de 2020 (déclaration d’impôt de 2021);

Si ce contribuable souhaite verser 7 000 € sur son PER, cela s’imputera en premier lieu sur les revenus de 2023 dont le plafond est fixé à 5 000 € (10 % de 50 000 €). Les 2 000 € restants s’imputeront sur le plafond non utilisé le plus ancien, soit le plafond des revenus de 2020. Le report s’effectue toujours sur le plafond le plus ancien avant d’aller au plus récent, et seulement après que le plafond de l’année en cours soit entièrement utilisé.

Dans cet exemple, il reste donc 2 500 € non utilisés sur le plafond de 2020. Ce montant restant sera malheureusement perdu l’année suivante, le report ne pouvant être effectué que sur les trois années précédentes.

Sachez que les plafonds non utilisés des trois dernières années sont mentionnés sur chaque avis d’imposition. Dès lors, vous pouvez facilement vous rendre compte jusqu’à quel montant vous pouvez verser sur votre PER pour déduire le plafond de l’année en cours et si souhaité, le plafond le plus ancien avant de le perdre.

De plus, dans le cadre d’une déclaration commune, le partenaire marié ou pacsé peut faire le choix de cumuler son plafond avec celui de son ou sa partenaire qui n’en aurait pas l’utilité. Si la somme que le contribuable souhaite verser sur son PER dépasse le plafond auquel il aurait normalement droit, il peut utiliser le plafond de son conjoint ou partenaire pacsé afin d’optimiser ses versements. Pour en bénéficier, il suffit de cocher la case 6QR « Vous souhaitez bénéficiez du plafond de votre conjoint » dans votre déclaration de revenus.

Maintenant, vous connaissez tout du calcul ! Mais sachez que vous n’aurez pas forcément à vous creuser les méninges (sauf pour vérification) puisque généralement, l’administration fiscale le calcule pour vous et le montant de votre plafond sera inscrit sur votre avis d’imposition.

>> Je souhaite verser dans un PER pour réduire mon imposition

Pourquoi faut-il ouvrir un PER avant la fin de l’année ?

Effectuer des versements sur un PER avant la fin de l’année permet d’alléger la facture fiscale au printemps prochain. La question est d’autant plus cruciale si votre tranche marginale d’imposition (TMI) se situe dans une des tranches les plus hautes, puisque sur la base d’un même montant versé sur le PER, plus votre TMI est élevée, plus vous économisez de l’impôt.

Autre question à se poser : que faire des plafonds des années antérieures ?

En effet, le plafond déductible de vos impôts le plus ancien (soit la 3ème année précédant l’année en cours) ne sera plus exploitable l’année suivante et ainsi de suite. Vous pouvez alors consommer les plafonds non utilisés pour réduire davantage vos impôts.

Attention : ceux-ci ne peuvent être consommés que si vos versements sont d’abord imputés sur le plafond de l’année en cours.

>>Je souhaite obtenir une information complète sur le PER sans frais d'entrée de Meilleurtaux Placement

Communication non contractuelle à caractère publicitaire.

meilleurtaux Liberté PER est un Plan Épargne Retraite Individuel sous la forme d’un contrat d’assurance vie de groupe de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18 boulevard Vaugirard, 75015 Paris. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat meilleurtaux Liberté PER et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.