Avec Adequity Target Action GDF Suez Novembre 2014 : un produit structuré en complément des fonds en euros pour bénéficier d'un couple rendement / risque attractif via l'assurance vie sans frais d'entrée

Novembre 2014 - Engie (FR0010208488) au 28/11/2014 : 19.815 €

En cours de vie - Prochaine date de constatation : 28/11/2022 (date de constatation finale)

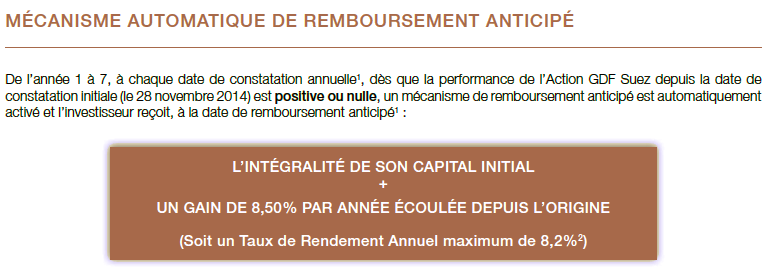

(1) Dates de constatations annuelles : 30/11/2015 ; 28/11/2016 ; 28/11/2017 ; 28/11/2018 ; 28/11/2019 ; 30/11/2020 ; 29/11/2021 ; 28/11/2022. Dates de remboursement anticipé : 09/12/2015 ; 07/12/2016 ; 07/12/2017 ; 07/12/2018 ; 09/12/2019 ; 09/12/2020 ; 08/12/2021.

(2) Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

(1) Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

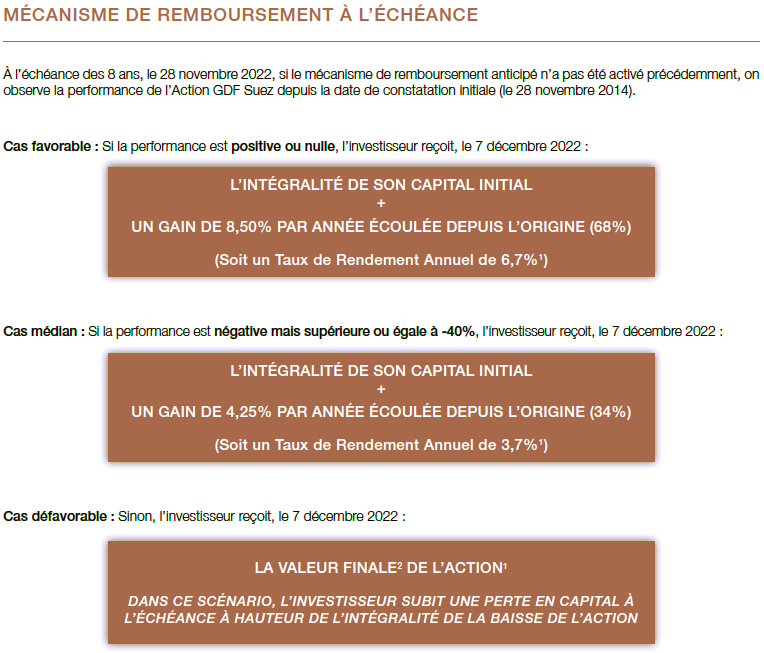

(2) La valeur finale de l’Action à l’échéance est déterminée en pourcentage de sa valeur initiale.

(1) Dates de constatations annuelles : 30/11/2015 ; 28/11/2016 ; 28/11/2017 ; 28/11/2018 ; 28/11/2019 ; 30/11/2020 ; 29/11/2021 ; 28/11/2022. Dates de remboursement anticipé : 09/12/2015 ; 07/12/2016 ; 07/12/2017 ; 07/12/2018 ; 09/12/2019 ; 09/12/2020 ; 08/12/2021.

(2) Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

(1) Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

(2) La valeur finale de l’Action à l’échéance est déterminée en pourcentage de sa valeur initiale.

En retenant une hypothèse de valorisation du titre GDF Suez à 18.94 euros lors de la date de constatation initiale du 28/11/2014 (18.94 euros étant le cours de clôture au 02/09/2014), le cours plancher permettant à l'échéance la protection du capital et le gain de 4.25 % par année écoulée serait de 11.364 euros.

Pour information, le plus bas niveau atteint en clôture par le titre GDF Suez depuis son introduction en bourse (juillet 2005) est de 14.12 euros (21/02/2013).

Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

A condition de bien évaluer le risque accru d'un sous-jacent constitué d'une seule action et non plus d'un indice, j'apprécie particulièrement ce produit structuré visant un objectif de gain très élevé (8.50 % par année écoulée) à modéré (4.25 % par année écoulée), tout en conservant une bonne maitrise du risque sur le capital engagé (barrière de protection à - 40 %).

En effet, ce produit structuré propose selon l'évolution de l'action GDF Suez, différents scénarii :

- un objectif de gain de 8.50 % * par année écoulée si l'action enregistre une performance positive ou nulle à l'une des dates de constatation annuelle ou à l'échéance,

- un objectif de gain de 4.25 % * par année écoulée si l'action enregistre à l'échéance une performance négative mais supérieure ou égale à - 40 %.

En retenant une hypothèse de valorisation du titre GDF Suez à 18.94 euros lors de la date de constatation initiale du 28/11/2014 (18.94 euros étant le cours de clôture au 02/09/2014), le cours plancher permettant à l'échéance la protection du capital et le gain de 4.25 % par année écoulée serait de 11.364 euros.

Pour information, le plus bas niveau atteint en clôture par le titre GDF Suez depuis son introduction en bourse (juillet 2005) est de 14.12 euros (21/02/2013).

Comme souvent, j'apprécie la possibilité d'un dénouement automatique anticipé si à l’une des dates de constatation annuelle, l’action GDF Suez clôture à son niveau d’origine ou au-dessus. Auquel cas, le produit prend automatiquement fin par anticipation et l’investisseur perçoit à la date de remboursement anticipé l'intégralité de son capital initial majorée d'un gain de 8.50 % * par année écoulée.

Compte tenu de ces éléments, le support constitue selon moi une piste d'investissement pertinente pour les investisseurs recherchant un moteur de performance potentiellement très attractif, tout en conservant une bonne maitrise du risque sur le capital engagé associée à objectif de gain très correct (4.25 % * par année écoulée) si l'objectif des 8.50 % * par année écoulée n'est pas atteint.

La barrière de - 40 % à l'échéance me paraissant en effet très confortable au regard de l'historique de cours GDF Suez.

Bruno Peyraverney

Directeur de l'Epargne

* Hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % par an), hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Accompagnement Personnalisé :

Nous restons bien évidemment à votre entière disposition afin de répondre à vos éventuelles questions, vous apporter une explication détaillée, valider la pertinence de cette solution au regard de vos objectifs et bien-sûr étudier d'autres alternatives en adéquation avec votre sensibilité : Nous contacter par courriel - Effectuer une demande de rappel.

Avertissement Produit structuré :

Les produits structurés présentent un risque de perte en capital. Cette proposition s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.

* Objectifs de gain - Frais :

Les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et frais de gestion applicables au contrat d'assurance vie Frontière Efficiente (0.75 % / an), sous réserve de conservation du support jusqu'à son échéance et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant.

Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'action GDF Suez, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.