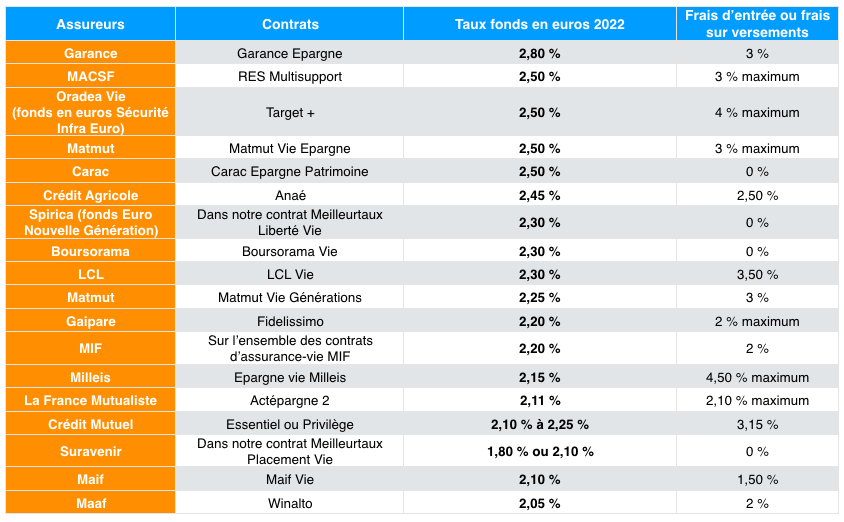

Les taux des fonds en euros ont été annoncés les uns après les autres en ce début d’année 2023. Sans surprise, ceux-ci offrent de meilleurs rendements cette année, faisant suite à la hausse des taux à long terme (10 ans) des emprunts d'État sous la pression de l'inflation. Pour 2023, les fonds en euros serviront des taux au-dessus des 2 % voire 3 % pour certains contrats et sous certaines conditions. Mais attention à ce qui peut vous paraître être le meilleur rendement, il faut penser à intégrer les frais qui rognent la performance réelle du fonds en euros. Dans cet article, le classement des meilleurs taux au regard des frais d’entrée des contrats pour faire votre choix sur la base d’une analyse plus juste !

Fonds en euros : classement 2023 des meilleurs taux

Le choix n’est jamais facile quand on veut le meilleur pour son épargne. Cette année, les rendements des fonds en euros sont en hausse mais à l’image de Garance en tête du classement, plusieurs fonds en euros affichent des taux intéressants mais s’accompagnent de frais sur versements, ce qui pèse sur le véritable rendement du fonds en euros… Dans ce classement, nous avons pris l’initiative d’indiquer les frais d’entrée pour une comparaison plus claire des rendements des fonds en euros.

>> Je demande une information détaillée sur le fonds en euros Nouvelle Génération de Spirica

Des taux supérieurs à 3 %... à condition d’investir une part en unités de compte importante

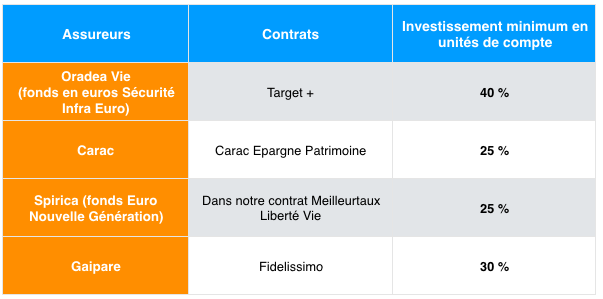

Au-delà du taux et des frais d’entrée, les épargnants doivent également tenir compte de la part de versement en unités de compte demandée par l’assureur. Certains assureurs exigent en effet un investissement minimum en unités de compte. Les unités de compte sont les supports complémentaires au fonds en euros disponible dans l’assurance-vie. Il s’agit généralement d’OPCVM, investi en actions et/ou en obligations. Certains contrats, notamment chez les courtiers en ligne, propose également des véhicules de Pierre papier (SCPI-SCI) pour investir en immobiliers. Les OPCVM, SCPI et SCI ont des perspectives de rendement attractif à long terme, supérieur au fonds en euros. Mais ils n’offrent aucune garantie en capital.

Parmi les précédents contrats listés dans notre classement, le minimum d’investissement en unités de compte est parfois important. Parmi eux :

Chez meilleurtaux Placement, nous vous faisons profiter d’un fonds en euros à 2,30 %⁽¹⁾ sans contrainte d’unités de compte sur notre contrat meilleurtaux Liberté PER. En d’autres termes, vous pouvez investir à 100 % sur le Fonds euros PER Nouvelle Génération de Spirica, donc sans risque de perte en capital.

>>Je découvre meilleurtaux Liberté PER

Par ailleurs, plutôt que d’exiger un minimum en unités de compte, certains assureurs échelonnent la rémunération du fonds en euros selon la proportion d’unités de compte (UC) détenues dans le contrat.

Plus vous investissez sur des supports en unités de compte, plus le rendement de votre fonds en euros sera élevé.

C’est notamment le cas pour le contrat meilleurtaux Allocation Vie qui offre un rendement de 1,53 % nets de frais de gestion avec 30 % devant être investis en unités de compte. Mais si les unités de compte représentent plus de 60 % du contrat, le taux du fonds en euros grimpe à 3,06 %.

Cette pratique est courante et on retrouve de nombreux cas : Le contrat Placement-direct vie, assuré par Swiss Life sert une rémunération comprise entre 1,70% (moins de 35% d’UC) et 3,25% (plus de 55% d’UC) selon le montant investi et la part en unités de compte. AG2R la Mondial sert un taux pouvant varier de 1,25% (avec moins de 40% d’UC) à 3,25% (avec plus de 80% d’UC) et chez AXA, les taux vont de 1,50% à 3,75%.

Bien sûr, investir davantage en unités de compte n’est pas dérangeant pour les profils plus dynamiques. Bien au contraire. Le potentiel de gains est nettement supérieur en investissant sur des supports en unités de compte, mais moyennant une prise de risque élevée.

Toutefois, investir en UC pour profiter d’un meilleur rendement ne doit pas être l’ultime objectif puisqu’il faut être en accord avec l’idée de prendre un risque* sur des marchés financiers évoluant à la hausse comme à la baisse. Dès lors, on perd l’objectif initial d’investir sur un support à capital garanti, ce que procurent les fonds en euros.

Un rendement des fonds en euros rogné par les frais d’entrée

Selon les assureurs et selon les contrats, les frais d’entrée peuvent varier de 0 % à 4 %. Une différence non négligeable quand le manque à gagner sur un contrat avec frais d’entrée est difficilement rattrapable même quand le taux du fonds en euros est supérieur au taux du fonds en euros d’un contrat sans frais d’entrée.

A titre d’exemple, il faudra 8 ans pour qu’un fonds avec un taux de 2,5 % avec des frais d’entrée à 3 % rattrape le rendement procuré par un fonds en euros à 2 % mais sans frais d’entrée. pour rembourser ces frais…

Le taux du fonds en euros est, certes, plus élevé mais les frais d’entrée réduisent le rendement. Et vous n’avez aucune certitude que le fonds qui rapport 2,5% va continuer à surperformer dans les années à venir. Par contre, vous êtes certains qu’avec les frais de 3%, il vous faudra au moins 2 ans de performance.

En définitive, les épargnants ne doivent pas se laisser aveugler par des taux plus élevés que d’autres. Sur la base de contrats affichant des frais équivalents, la comparaison est de mise mais pas dans le cas contraire. En privilégiant des contrats sans frais d’entrée, les épargnants s’évitent la mauvaise surprise d’une rémunération du fonds en euros réduite.

>> Je souhaite une information détaillée sur le fonds en euros Nouvelle Génération de Spirica au taux de 2,30 % sans frais d’entrée

Notre TOP 3 des meilleurs fonds euros

Du 0 % de frais d’entrée, des taux supérieurs à 2 % voire 3 % selon la répartition fonds en euros/unités de compte dans le contrat… Chez meilleurtaux Placement, on vous propose le top 3 des fonds euros accessibles dans nos contrats.

1- Fonds en euros Nouvelle Génération de Spirica : taux à 2,30 %⁽¹⁾ nets de frais de gestion sans frais d’entrée

Ce fonds euros « Nouvelle Génération » se différencie des fonds en euros traditionnels puisqu’il investit :

- à 70 % en obligations qui sont peu sensibles aux aléas des marchés financiers.

- à 30 % en placements diversifiés (Immobilier, Private Equity, actions) dont l’objectif est de profiter d’un meilleur rendement.

Son taux 2022 est de 2,30 %⁽¹⁾ nets de frais de gestion (contre 1,65 % en 2021), un des meilleurs du marché selon nos critères qui tiennent compte :

- des frais : il est accessible sans frais d’entrée sur nos contrats d’assurance-vie et PER,

- de la répartition fonds en euros/unités de compte nécessaire. 25 % du versement doit être investi en unités de compte dans notre contrat meilleurtaux Liberté Vie. En revanche, vous pouvez investir sur ce fonds en euros via notre contrat meilleurtaux Liberté PER sans contrainte d’unités de compte.

>> Je souhaite une information détaillée sur le fonds en euros Nouvelle Génération de Spirica au taux de 2,30 %⁽¹⁾ sans frais d’entrée

2- Fonds en euros Suravenir Opportunités : taux à 2,10 % nets de frais de gestion sans frais d’entrée

Le fonds en euros Suravenir Opportunités offre un rendement de 2,10 % nets de frais de gestion. Ce fonds en euros était l’un des plus performants pendant des années et continuera de profiter à tous nos clients déjà détenteurs d’un contrat possédant ce fonds en euros. Fermé à la commercialisation, c’est désormais le fonds en euros Suravenir Rendement qui lui succède dans :

- Notre contrat d’assurance-vie Meilleurtaux Placement Vie au taux de 1,80 %⁽²⁾,

- Notre plan d’épargne retraite Suravenir PER au taux de 2,10 %.

Le fonds en euros Suravenir Rendement vise une robustesse de ses rendements en allouant une généreuse part aux obligations d’Etat. Un minimum de 30 % en unités de compte est exigé.

3- Fonds en euros Netissima de Generali : jusqu’à 3,06 %⁽³⁾ nets de frais de gestion

A la différence d’Eurossima, un fonds en euros géré également par Generali, Netissima est un fonds en euros constitué d’obligations d’Etat complété par une part d’actifs immobiliers (SCPI, OPCI et SCI) plus importante de manière à booster son rendement. Cette diversité permet d’offrir aux épargnants un rendement plus performant et qui sera maximisé en fonction de la part en unités de compte dans le contrat.

Avec une part en unités de compte inférieure à 30 %, le rendement du fonds en euros est de 1,53 %⁽³⁾. Mais plus la part en unités de compte est importante, plus le taux du fonds en euros est maximisé. Ainsi, avec une part en unités de compte supérieure à 60 %, vous profitez d’un taux à 3,06 %⁽³⁾.

Ce fonds en euros est accessible via notre contrat d’assurance-vie meilleurtaux Allocation Vie et notre contrat de capitalisation meilleurtaux Allocation Capitalisation. Un minimum de 50 % en unités de compte est exigé.

Communication non contractuelle à caractère publicitaire.

(1) Taux de rendement annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit une garantie de 98 %. Tous les versements sur le Fonds Euro Nouvelle Génération Spirica doivent comprendre une part investie en Unités de Compte de 25 % minimum (SICAV, FCP, SCPI, EMTN, Trackers, Titres vifs…). Les performances passées ne préjugent pas des performances futures.

(2) Taux de revalorisation du fonds en euros Suravenir Rendement pour l'année 2022 net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs.

(3) Taux de rendement 2022 du fonds en euros Netissima net de frais annuels de gestion (0,75 %), hors prélèvements fiscaux et sociaux, attribué par l'assureur Generali Vie selon les modalités précisées dans la Note d'information valant Conditions Générales. Les rendements passés ne préjugent pas des rendements futurs et ne sont pas constants dans le temps.

* Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs...) et les mandats dans le cadre d'une gestion pilotée ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures. Par conséquent, nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS...) avant toute décision d'investissement.