Suite à une période tumultueuse sur le marché immobilier, les investisseurs pourraient tirer avantage de la baisse des prix des biens immobiliers tout en profitant de la diminution des taux de crédit pour acquérir des propriétés offrant un rendement attractif. Quelles sont les villes les plus rentables mais surtout n’y a-t-il pas une solution similaire pour viser un rendement similaire à un investissement locatif mais en s’évitant tous les tracas quotidiens associés à ce type d’investissement ?

Le contexte immobilier

Le marché immobilier a connu un fort ralentissement en 2023 avec la hausse des taux des crédits immobiliers qui a conduit à une réduction de la capacité d’emprunt des Français et a une chute des transactions, la baisse des prix de l’immobilier n’ayant pas été assez significative pour compenser les taux. En effet, les vendeurs ont mis un certain temps à intégrer la baisse des prix qui est désormais plus ou moins visibles selon les villes. Par exemple, Bordeaux est l’une des villes françaises où les prix ont le plus baissé avec une baisse de plus de 6 %. Il en est de même à Rennes où les prix de l’immobilier ont subi une baisse de plus de 4 %.

En ce début d’année 2024, les taux des crédits immobiliers, bien qu’en recul, demeurent encore relativement élevés : actuellement autour de 4 % (hors assurance). Et si certaines villes ont connu une baisse des prix immobiliers, celle-ci n’est pas assez significative pour compenser les taux des crédits immobiliers et ne pas mettre à mal les particuliers qui souhaitent acquérir leur résidence principale mais aussi les investisseurs à l’affût de biens rentables. Toutefois, l’horizon pourrait bien s’éclaircir en 2024 et l’immobilier reste un investissement incontournable pour profiter de bons rendements. Certaines villes ont par ailleurs de quoi attirer les investisseurs.

>> Je souhaite en savoir plus sur l'offre SCPI de meilleurtaux Placement pour investir dans l’immobilier sans souci de gestion

Les rendements dans les métropoles françaises

Les grandes métropoles françaises attirent les investisseurs immobiliers grâce à leur dynamisme et à une forte demande locative. Cependant, les prix élevés, la concurrence intense et des loyers qui ne suivent pas toujours la même trajectoire que les prix de l'immobilier, peuvent affecter la rentabilité globale de l'investissement. Bien que la garantie de trouver des locataires dans une métropole soit un avantage, il est difficile d'espérer un rendement brut supérieur à 5 % en investissant dans de grandes métropoles.

Au 1er février 2024, voici quelles sont les grandes villes qui permettent d’espérer un bon rendement.

Source : meilleursagents.com

Pour calculer la rentabilité brute annuelle, nous nous sommes basés sur le prix moyen au m² (en incluant des frais de notaire de 7,5 %) et les loyers moyens au m² par ville, fournis par les meilleursagents.com.

Plusieurs villes ont connu une baisse des prix immobiliers. C’est d’ailleurs ce que l’on peut constater sur certaines villes de notre palmarès si l’on compare à notre palmarès réalisé en juin 2023. Les prix de l’immobilier pour Marseille étaient en moyenne à 4 414 € au m², contre 4 324 € au 1er février 2024. Pour Bordeaux, le prix au m² moyen est actuellement à 5 229 € contre 5 500 € quelques mois plus tôt.

Dans le même temps, les loyers ont progressé, ceux-ci étant indexés sur l’indice des prix à la consommation. Le loyer annuel moyen au m² pour Marseille est à 193,2 € pour Marseille, contre 189,6 € en juin 2023. Pour Bordeaux, 190,2 € contre 188,4 €. Les villes dont les prix immobiliers ont baissé le plus et/ou les loyers ont progressé le plus offrent l’opportunité pour les investisseurs de profiter d’une meilleure rentabilité sur des acquisitions immobilières à venir.

>> Je souhaite en savoir plus sur l'offre SCPI de meilleurtaux Placement pour investir dans l’immobilier sans souci de gestion

Les rendements dans les villes de province

Pour obtenir un rendement plus élevé, les villes de province sont une alternative intéressante, d'autant plus en période de taux d'emprunt élevés qui restreint le pouvoir d'achat immobilier dans les grandes métropoles. Cependant, face à des rendements attrayants, ces villes peuvent avoir quelques défauts, comme la durée de vacance locative qui peut être plus longue par rapport aux grandes métropoles.

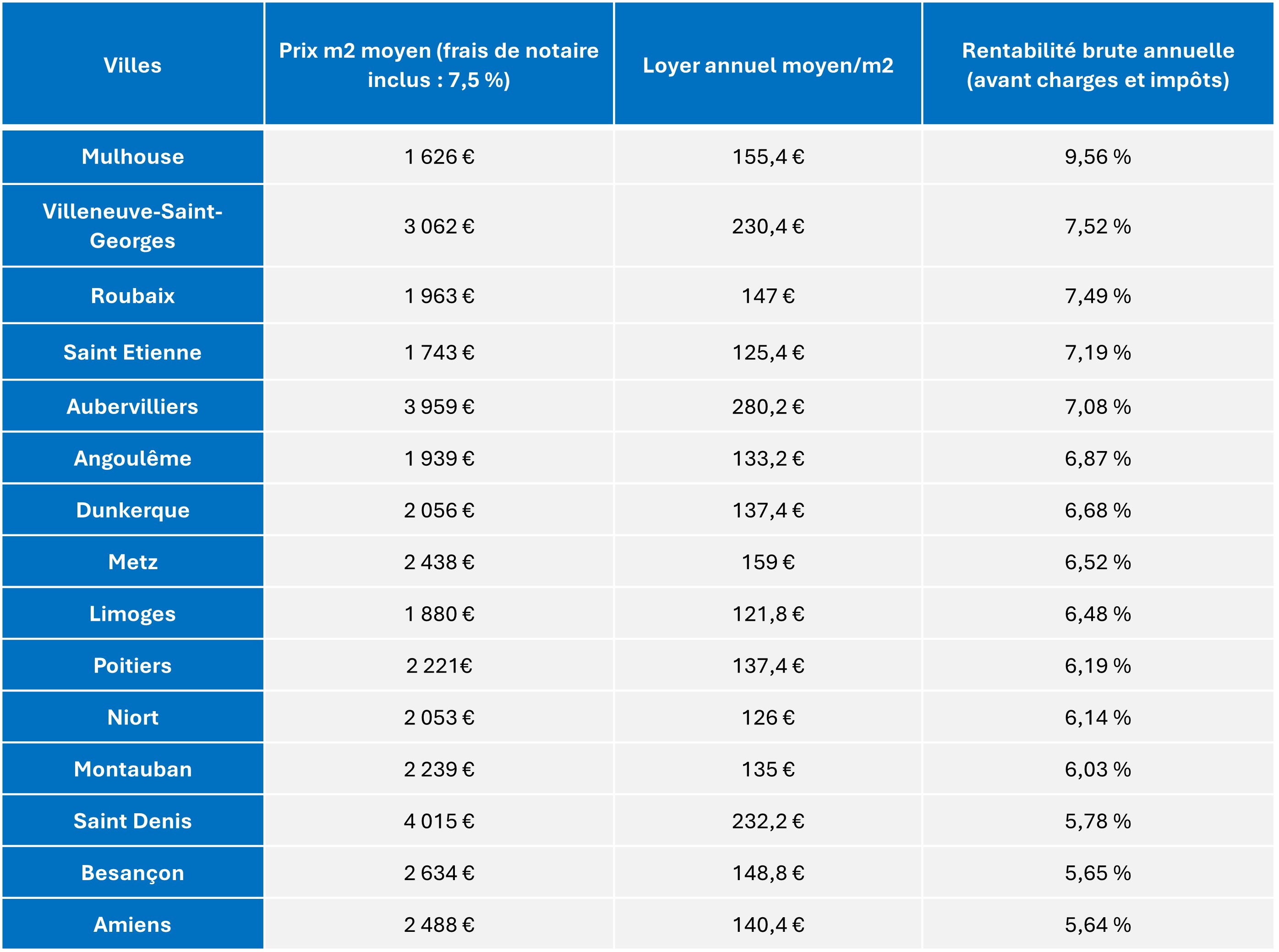

Au 1er février 2024, voici quelles sont les villes de moins de 200 000 habitants parmi les plus rentables.

Source : meilleursagents.com

A l’image des métropoles, les villes de province n’ont pas échappé à la baisse des prix immobiliers. Par exemple, Mulhouse affichait un prix au m² moyen de 1 736 € en juin 2023. Désormais, le prix au m ² moyen est de 1 626 €. Les loyers ont en revanche augmenté du fait de l’inflation, passant en moyenne de 148,8 € le m² par an à 155,4 €. Cette baisse des prix immobiliers et cette hausse des loyers permet de viser un rendement plus élevé à Mulhouse : 8,57 % en juin 2023 et 9,56 % en février 2024.

Au final, certaines villes permettent de viser un bon rendement et si la baisse des taux des crédits immobiliers se poursuit en 2024, cela permettrait de rendre l’immobilier encore plus accessible. Toutefois, les taux ne sont pas le seul élément à prendre en compte pour qu’un bien immobilier soit un bon investissement. Si les crédits sont bien plus élevés qu’il y a 2 ans, s’ajoutent en plus toutes les contraintes liées à la gestion locative : les travaux, les vacances locatives, de potentiels impayés et tout autre imprévu pouvant peser sur la rentabilité du bien.

>> Je souhaite en savoir plus sur l'offre SCPI de meilleurtaux Placement pour investir dans l’immobilier sans souci de gestion

Investir dans l’immobilier… sans les contraintes de l’immobilier

La crise immobilière a également eu des conséquences pour le marché de la Pierre Papier et plus précisément des SCPI. La SCPI (société civile de placement immobilier) est une société qui collecte des fonds provenant d’investisseurs particuliers dans l’objectif de constituer et de gérer un patrimoine immobilier. En contrepartie de cet investissement, les épargnants touchent des revenus au prorata du nombre de parts détenues. Cela revient à investir dans l’immobilier mais sans toutes les contraintes liées à la gestion locative. Bien sûr, comme pour un investissement immobilier classique, certaines SCPI n’ont pas été épargnées par les difficultés du marché immobilier, du fait notamment de la remontée des taux d’intérêt. Elles ont ainsi dû baisser le prix de leurs parts. En revanche, les rendements se sont montrés solides avec un taux de distribution moyen pour 2023 à 4,52 %*.

Au final, avec les SCPI :

• Vous achetez des parts d’un parc immobilier et vous percevez les revenus selon le nombre de parts, et ce sans vous soucier de toutes les contraintes locatives auxquelles les investisseurs immobiliers sont habituellement confrontés.

• Par ailleurs, vous investissez dans l’immobilier sans que cela ne requiert un capital de départ important. La mise de départ étant faible, inutile d’emprunter pour acquérir des parts de SCPI.

• Cerise sur le gâteau, les rendements des SCPI, dits taux de distribution, sont semblables à ce que l’on peut obtenir avec un investissement locatif en direct.

>> Je souhaite en savoir plus sur l'offre SCPI de meilleurtaux Placement pour investir dans l’immobilier sans souci de gestion

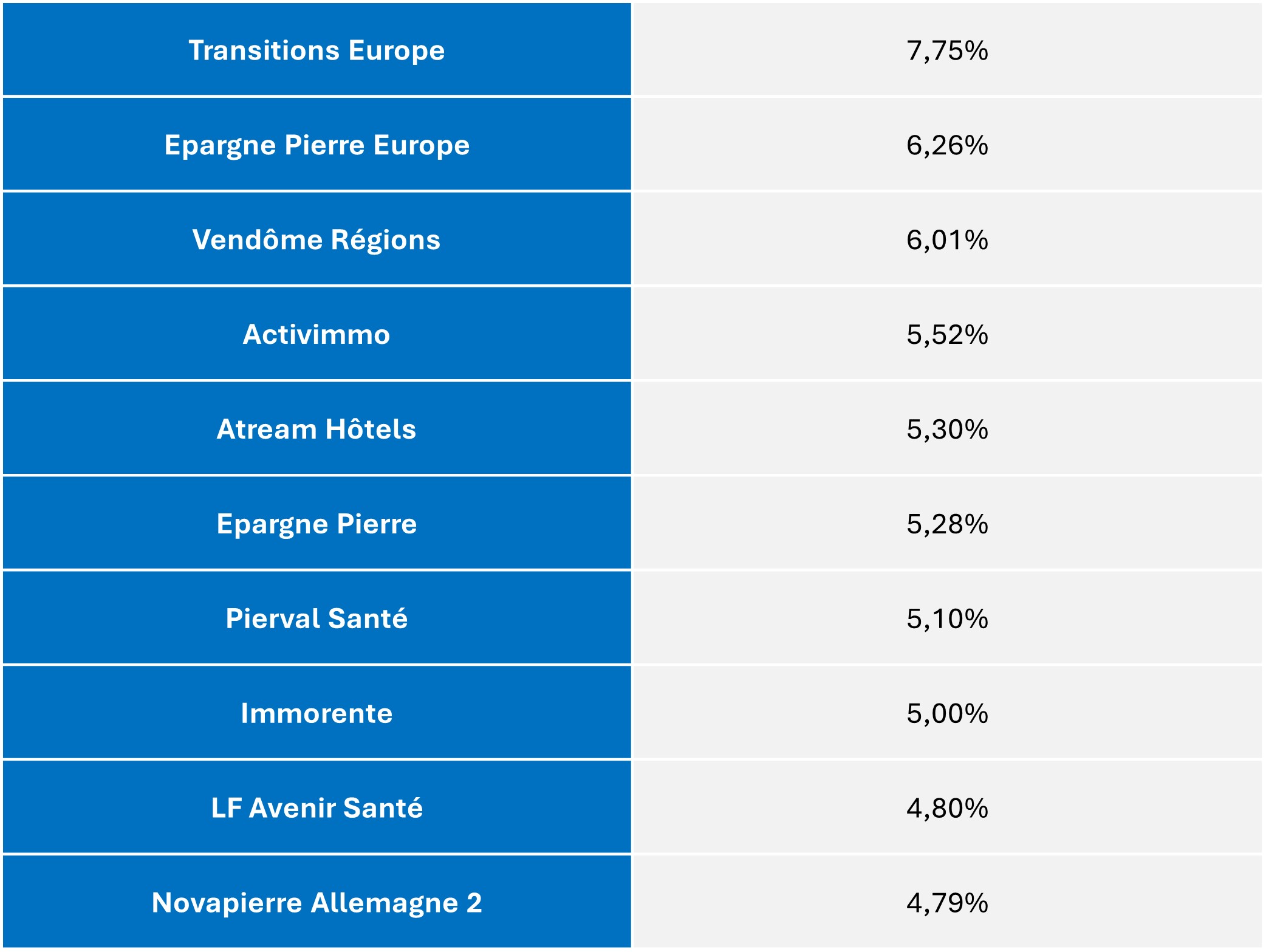

Les SCPI avec les meilleurs taux de distribution en 2023

Certaines SCPI n’ont rien à envier à un investissement locatif classique. Les rendements cumulés à des contraintes de gestion locative inexistantes ont tout pour plaire aux investisseurs.

Voici les SCPI de notre palmarès de 2023 qui ont versé les meilleurs taux de distribution* :

>> Je souhaite en savoir plus sur l'offre SCPI de meilleurtaux Placement pour investir dans l’immobilier sans souci de gestion

Epargne pierre, n°1 de notre palmarès de 2023

La SCPI Épargne Pierre affiche d’excellentes performances financières depuis ses débuts il y a maintenant plus de 10 ans, avec un taux de distribution régulièrement supérieur à 5 %. En 2023, la SCPI a versé 5,28 %. Mais le rendement ne fait pas tout, et la SCPI dispose ainsi d’autres atouts qui ont fait d’elle la n°1 de notre classement en 2023.

Malgré le contexte, son prix de part reste décoté. Le prix de souscription par part (208 €) est resté inchangé et inférieur de 5,58 % à la valeur de reconstitution (220,30 €). Certes, cette marge s’est légèrement réduite par rapport à 2022, mais elle reste un coussin de sécurité.

Par ailleurs, la SCPI a continué de collecter en 2023. Sa capitalisation a atteint 2,62 Mds € grâce à une collecte brute de 399 M €, ce qui a permis de mener à bien sa politique d'acquisition.

>>Je découvre la SCPI Epargne Pierre

Epargne Pierre Europe pour une fiscalité douce

La société de gestion Atland Voisin a lancé une version européenne de la SCPI Epargne Pierre en 2022. L’avantage pour les épargnants qui investissent dans une SCPI européenne, c’est qu’ils peuvent profiter d’une fiscalité avantageuse tout en échappant aux paiement de prélèvements sociaux (17,2 %).

La version européenne d’Epargne Pierre a pour objectif de tirer parti des opportunités qui se présentent sur des marchés immobiliers européens où la correction des prix est favorable aux acquéreurs. La SCPI a déjà investi dans deux pays d’Europe en privilégiant une diversification sectorielle et géographique avec un patrimoine constitué de bureaux à 47,91%, de commerces à 36,43%, et activités à 15,66%, en Espagne à 49% et aux Pays-Bas à 51%.

Par ailleurs, sa valeur de reconstitution (202,66 €) est en phase avec le prix de part (200 €), ce qui est le signe que la SCPI a la capacité à réaliser des acquisitions au juste prix.

>>Je découvre la SCPI Epargne Pierre Europe

Communication non contractuelle à caractère publicitaire

* Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l’immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.