Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

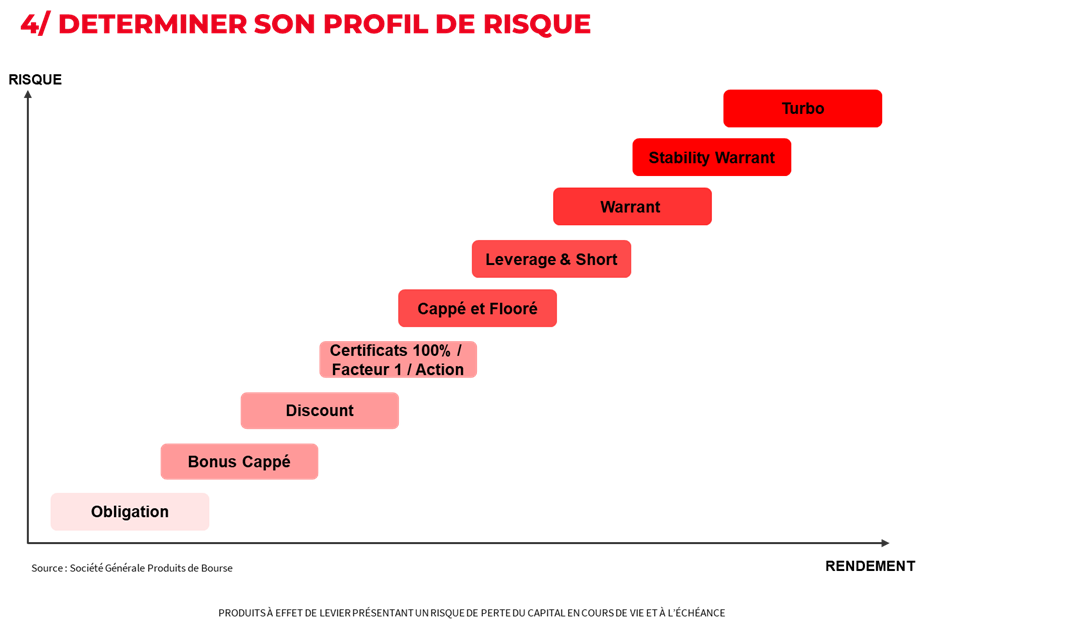

La Bourse est un monde qui nourrit les fantasmes des investisseurs particuliers. Pourquoi ? Parce qu’il est possible en investissant en actions de gagner en quelques jours ce qu’on gagne en un an sur d’autres placements. Et même en quelques heures quand on investit sur des produits à effet de levier. De nombreux particuliers s’y essayent, avec plus ou moins de réussite. En 2022, les marchés financiers nous ont rappelé qu’il était aussi possible de perdre une grande partie de son capital en « jouant en Bourse ». Il est donc indispensable avant de se lancer de bien comprendre les mécanismes de ces produits et les risques qui accompagnent ces investissements.

Les produits de Bourse sont des valeurs mobilières émises par un établissement bancaire qui s’échangent aussi facilement qu’une action en Bourse via un intermédiaire financier (courtier en ligne, banque ou société de Bourse). Leur prix évolue en temps réel en fonction de leurs caractéristiques (prix d’exercice, maturité, barrière désactivante, etc…) et permettent aux investisseurs de bénéficier d’un retour sur investissement si leur anticipation de mouvement ou de stabilité du sous-jacent se réalise.

1.1 Type de produits

De nombreux produits de Bourse (warrants, turbos, bonus,etc…) sont cotés sur Euronext et sont émis dans le cadre d’un prospectus de base visé par une autorité de tutelle comme l’AMF en France ou la BaFin en Allemagne. Chaque produit dispose d’un code ISIN ou d’un code Mnémonique, et est coté sur un marché reglementé de 8h à 18h30 (parfois jusqu’à 22 heures chez certains courtiers en ligne). Le prix du produit dépend de plusieurs facteurs au premier rang desquels on trouve l’évolution du sous-jacent : Un produit dérivé va suivre un sous-jacent (une action, un indice, une matière première, une paire de devises, etc…) avec ou sans effet de levier (sorte de coefficient multiplicateur de l’évolution du prix du sous-jacent. L'émetteur va assurer la liquidité sur les marchés boursiers et s'assurer que la valeur du produit suit bien l’évolution du sous-jacent.

Les caractéristiques financières du produit. Il existe plusieurs types de produits dérivés sur Euronext:

1.2 Les turbos

Les turbos sont des produits adaptés aux investisseurs avertis désireux de dynamiser leur portefeuille sur un horizon court à moyen terme. Les turbos call seront utilisés pour profiter d’une hausse d’un actif sous-jacent (action, indice, devise, matière première, taux) et les turbos put pour profiter de leur baisse.

Ils se caractérisent par un sous-jacent, un sens (call ou put), et un effet de levier. Le levier permet au cours du turbo d’évoluer plus vite que son actif sous-jacent. Si l’effet de levier est de 10, les variations du prix du turbo seront, toutes choses égales par ailleurs, 10 fois plus importantes que celles du sous-jacent. L’effet de levier joue à la hausse, mais aussi à la baisse, ce qui peut entraîner une perte en capital. Plus le levier choisi est important, plus le potentiel de gain est élevé et plus le risque pris par l’investisseur est significatif.

Par exemple : un turbo call sur Carrefour avec un levier de 10, si Carrefour gagne 5%, la valeur du turbo va prendre 50%.

L’autre caractéristique importante du turbo est la barrière désactivante. Si Carrefour perd 15%, le turbo ne va pas perdre 150%, cela donnerait un cours négatif. Avant que le turbo ne passe négatif, le cours de l’action va toucher la barrière désactivante. Le produit est donc désactivé. L’investisseur perd son investissement de départ (mais cela évite que le cours du titre ne passe négatif, et donc qu’il ne « doive » de l’argent à l’émetteur)

1.3 Les warrants

Comme les turbos call, les warrants call permettent de jouer la hausse d’un sous-jacent avec un effet de levier. Mais ils obéissent à des règles différentes. La caractéristique la plus importante d’un warrant est la maturité. En effet, un warrant call représente un droit d’acheter un actif sous-jacent à un prix fixé à l’avance (le prix d’exercice) à une date donnée : la maturité. À cette date, plus le cours du sous-jacent sera élevé, plus la valeur du warrant sera élevée : logique vu que le produit doit permettre d’acheter le sous-jacent à un prix fixé et le revendre au cours du jour.

Si, à la maturité, le cours du sous-jacent est en dessous du prix d’exercice, alors le produit n’a pas d’intérêt : Sa valeur est nulle. On dit qu’il est « en dehors de la monnaie ».

Néanmoins, l’utilisation du warrant ne nécessite pas d’attendre la maturité pour profiter d’une appréciation potentielle de son cours. Du fait de sa nature optionnelle, le prix du warrant évolue en temps réel en fonction des variations de son sous-jacent avec un effet de levier. L’investisseur peut donc profiter de ses mouvements au sein même d’une séance de Bourse ou à moyen terme.

Avant l’échéance, le cours du warrant va varier en fonction de la probabilité qu’a le sous-jacent de dépasser le prix d’exercice à la maturité. Cette probabilité dépend du cours du sous-jacent, mais aussi de la durée jusqu’à l’échéance, et de la volatilité du sous-jacent. On parle de « valeur temps ».

Au moment de leur émission et au cours de leur vie, beaucoup de warrants sont « en dehors de la monnaie ». Cela veut dire que leur valeur dépend uniquement de la « valeur temps ». Dans cette situation, le timing est particulièrement important.

Plus vite le sous-jacent monte, plus le warrant va grimper. Mais si le hausse espérée intervient trop lentement, le warrant peut stagner voir même diminuer. Il est donc possible de perdre sur un warrant call même en cas de hausse du sous-jacent : Le timing est crucial sur ce type de produit.

1.4 Les warrants put

Un warrant put représente un droit de vendre un actif sous-jacent à un prix fixé à l’avance (le prix d’exercice) à une date donnée : la maturité. À l’échéance, si le cours du sous-jacent a chuté, l’investisseur va pouvoir l’acheter à un prix faible et le revendre au cours fixé par le produit, plus élevé.

L’investisseur parie donc sur une baisse du sous-jacent.

Comme pour les warrants call, la plupart des warrants put émis sur le marché sont « en dehors de la monnaie » et leur prix dépend donc de la probabilité qu’a le sous-jacent de baisser sous le prix d’exercice à la maturité : La « valeur temps ».

1.5 Les certificats Bonus Cappés

S'il est vrai que certains certificats (Turbos, warrants, etc…) présentent des risques importants, d'autres certificats sont par contre plus adaptés aux investisseurs moins risquophiles.

C'est le cas du certificat Bonus Cappé qui permet de miser sur la stabilité ou la hausse d'un sous-jacent. En effet, le certificat assure un rendement minimum garanti (le Bonus) à l'échéance si la borne basse fixée à l'émission du produit n'est pas atteinte durant la vie du certificat.

Si le sous-jacent baisse jusqu'à franchir cette barrière, le certificat se comportera alors quasiment comme le sous-jacent et sera remboursé à la valeur de clôture du titre à l'échéance (dans la limite du niveau Bonus).

Par exemple, un certificat Bonus Cappé sur Carrefour avec une barrière à 12, un bonus à 16 et une échéance à 5 mois.

Le certificat bonus peut être acheté à 14.25 € tandis que Carrefour vaut 13.75 €. Si, à l'échéance, Carrefour n'a pas touché la barrière de 12 € (-12.78%), et vaut par exemple 13 €, les détenteurs du certificat reçoivent le bonus de 16 €, soit 12.2% de gain environ par rapport au prix d’achat (Par contre, ils ne touchent pas de dividende).

Si Carrefour vaut à l'échéance 21 €, le gain sur le bonus resterait de 12.20% tandis que le gain sur l'action serait de 50% (plus le dividende).

À l'inverse, si Carrefour a touché 12 € avant l'échéance et vaut par exemple 11 €, le certificat rembourse 11 €, soit une perte de 22,8%, supérieure à la perte sur l'action sur la même période, sans compter le dividende que vous ne recevez pas.

Ainsi, si on compare l'investissement sur le certificat Carrefour à un investissement directement dans l'action Carrefour, le certificat sera plus rentable en cas de stabilité de l'action, voire de baisse ou de hausse modérée.

Le risque parait plus faible avec le certificat (puisqu'en cas de baisse modérée du titre, l'investisseur est gagnant) même si la perte peut être plus élevée si la borne basse est atteinte.

1.6 Quels sont les frais ?

On note deux types de frais liés à l'investissement sur un produit de Bourse :

- Les frais de courtage : ces frais sont prélevés par le courtier. Comme pour une action, votre banue chez qui vous détenez le compte titres va prendre des frais sur chaque ordre. Ces frais de courtage peuvent aller de 0,1% à... plus de 1% selon que l'on passe par un courtier en ligne ou par une banque. Certaine banque prennent également des droits de garde.

- Les frais liés à la détention du produit : Sur certains produits, l'émetteur va appliquer des frais qui sont repercutés sur la valorisation du produit (un peu comme les frais de gestion pour un OPCVM). Pour un turbo call par exemple, l'émetteur finance l'investissement sur le sous-jacent jusqu'au niveau de financement (strike). Ainsi, c'est une sorte de prêt que vous accorde l'émetteur. Il va donc se rémunérer en appliquant chaque jour sur le niveau de financement des intérêts (au taux du marché) plus des frais, ce qui impacte donc négativement la valeur du turbo. Sur des turbos illimités, on a un taux de financement (ou risk premium) compris entre 1.5% et 4.5% annuel. A noter qu'il faut également tenir compte du levier. En effet, lorsque le niveau de financement augmente de 3% sur turbo de levier 4, sa valeur baisse donc de 12%. Pour connaitre le niveau du risk premium, il faut se rendre sur la fiche du produit sur le site de l'émetteur. D'une manère générale, il faut absolument consulter la fiche d'un produit et bien comprendre les frais avant de se lancer.

Qu'est-ce qu'un certificat turbo ? Comment en acheter ?

Un certificat Turbo est un produit de Bourse à effet de levier qui intègre une barrière désactivante. L’effet de levier augmente les variations d’un actif sous-jacent (indice, action, matière première, devise etc.) à la baisse, avec les Turbo Puts, comme à la hausse, avec les Turbo Calls.

L’effet de levier fonctionne dans les deux sens : il peut être favorable ou défavorable ; ce produit s’adresse donc à des investisseurs avertis. Si l’effet de levier est de 10 par exemple, les variations du Turbo seront 10 fois plus importantes que celles du sous-jacent. De plus, si le cours du sous-jacent touche la barrière désactivante, le produit est radié de la cote et peut alors perdre toute sa valeur.

Vous l’aurez compris la caractéristique des turbos est d’évoluer plus vite que leur sous-jacent, ce qui peut être bénéfique ou risqué si on se trompe dans son anticipation. Dans ce cas, on peut perdre plus vite et ce, jusqu’à l’intégralité du capital investi !

Ces produits sont cotés en Bourse et on peut les acheter ou les vendre de 8h à 18h30 sur Euronext Paris via son intermédiaire financier habituel : banque, courtier ou société de gestion. Certains courtiers en ligne permettent de les traiter jusqu’à 22h.

Comment se calcule la valeur d'un turbo ? Qu'est-ce que le strike ?

Le calcul de la valeur d’un Turbo tient en une soustraction et une division :

Cours du Turbo = (cours du sous-jacent - prix d’exercice)/parité.

Prenons l’exemple d’un Call sur l’action Bouygues dont le prix d’exercice est 20 € et de parité 10/1. Si l’action cote 30€, le Turbo cote : (30-20)/10=1.00€. Si l’action monte à 35 euros ; le produit vaudra 1.50€ soit 50% de hausse. Si l’action descend à 20 euros le produit ne vaut plus rien, 100% de baisse, et sera désactivé.

Pour un Put, la formule est inversée : Cours du Turbo= (prix d’exercice - cours du sous-jacent)/parité. Parfois le prix d’exercice est aussi appelé par sa traduction anglaise « Strike ».

Qu'est-ce que la barrière désactivante ? Que se passe-t-il lorsqu'elle est touchée ?

La barrière désactivante d’un Turbo représente le seuil au-delà duquel un mouvement du cours du sous-jacent entraîne la désactivation du produit, ou « knock-out » en anglais.

Cela se produit quand le cours du sous-jacent ne va pas dans le sens des scénarios attendus par l’investisseur et continue son mouvement jusqu’à toucher cette barrière. Le Turbo est alors désactivé immédiatement. Cela signifie qu’il est retiré de la cote, n’est plus échangeable en Bourse et perd toute sa valeur, dans le cas d’un Turbo à maturité ou Turbo Illimité BEST, ou une grosse partie de celle-ci, pour les Turbos Illimités. Il faut donc faire très attention et suivre l’évolution du Turbo car il présente un risque de perte du capital ; ces produits s’adressent donc à des investisseurs avertis qui possèdent suffisamment d’expérience et de connaissances pour comprendre leurs caractéristiques, pour en évaluer les risques, et qui sont capables de suivre leur évolution en temps réel et de prendre des positions sur quelques heures voire quelques minutes. Plus particulièrement, ces investisseurs doivent être familiarisés avec le sous-jacent, l’effet de levier, le risque de désactivation et le risque marché.

Les turbos ont-ils une échéance ? Que se passe-t-il si on a le turbo à l'échéance

Certains en ont, d’autres pas. Les Turbos à maturité ont une échéance mais pas les Turbos Illimités et Turbos Illimités BEST. Le jour de l’échéance, les Turbos à maturité, par exemple sur le CAC40, cotent jusqu’à la clôture du marché (17h30). Les investisseurs vendent généralement avant la clôture mais si ce n’est pas le cas, ils reçoivent la valeur résiduelle du Turbo une dizaine de jour ouvrés après l’échéance.

Sur quel sous-jacent trouve-t-on des produits ?

Société Générale émet des Turbos sur de nombreux sous-jacents au premier rang desquels on trouve le CAC40, qui représente à lui seul plus de 50% des échanges. De nombreux produits sont également émis avec pour sous-jacents des actions (françaises, européennes, américaines ou asiatiques), d‘autres indices (comme le DAX, l’Euro STOXX 50, le Dow Jones, le S&P 500 ou le Nasdaq), ou encore des devises, des matières premières ou des taux d’intérêts. Il y en a quasiment pour toutes les stratégies de placement grâce à la variété de sous-jacents proposés.

Qu'est-ce que le roll over ?

Voilà une question plus technique. Le roulement (en anglais roll-over) est une opération effectuée sur tous les produits dont le sous-jacent est un « Future », dit contrat à terme en français. C’est notamment le cas des Turbos Illimités sur les taux d’intérêt ou sur les matières premières.

Ces contrats à terme, comme leur nom l’indique, ont une maturité, soit une date de fin de vie, et il est donc nécessaire de changer de sous-jacent pour que le turbo puisse continuer de coter au-delà de cette maturité – je précise que je ne parle pas ici de la maturité du Turbo mais de la maturité de l’actif sous-jacent. Peu avant l’échéance d’un contrat à terme, on change donc de sous-jacent et l’on bascule sur le contrat à terme suivant dont l’échéance est plus éloignée.

Ce roulement est généralement effectué lorsque le Future à échéance plus lointaine devient plus liquide que le Future d’échéance proche. Au moment du roulement, les deux contrats à terme, ou « Futures », n’ont donc pas le même cours. Afin que ce roulement n’ait pas d’impact sur le prix du Turbo, un ajustement de cette différence est opéré sur le prix d’exercice et sur la barrière du produit.

Comment trouver le turbo adapté à sa stratégie ?

Société Générale met à disposition différents outils sur son site Internet www.sgbourse.com pour aider les investisseurs dans leur choix de produit de bourse. L’outil innovant « Match My View » par exemple, utilise toute la puissance des calculateurs (pricers) habituellement destinés aux opérateurs de notre salle de marché pour permettre aux investisseurs de trouver facilement le Turbo ou le warrant correspondant à leur scénario de marché . Ensuite, le baromètre Turbo et le moteur de recherche permettent d’affiner une requête avec tous les critères possibles tels que la maturité (Illimité, illimité BEST et Smart), le type de sous-jacent (actions, indices, matières premières ou devises), la direction (call ou put), l’échéance et la barrière. De nombreux documents pédagogiques sont par ailleurs disponibles sur notre site et nos équipes Produits de Bourse sont joignables pour tout renseignement au 0800 40 30 30 (numéro vert gratuit) de 8h30 à 18h30.

Les Turbos sont des instruments financiers présentant un risque de perte du capital en cours de vie et à l’échéance

Dans le cadre de l'abonnement meilleurtaux Bourse privé, meilleurtaux Placement propose un service de conseil boursier : Les conseils gestion PEA et les conseils gestion active. La gestion active est destinée aux investisseurs actifs, prêts à prendre des risques, et qui veulent profiter de la volatilité sur les différents marchés pour faire des plus-values à court/moyen terme.

3.1 Rappel des services de l'abonnement

MTB privé, votre coach boursier, est un service d’abonnement qui vous donne des recommandations (non personnalisées) sur des investissements boursiers. Pour un prix de 159 euros pour un an, vous bénéficiez entre autres de :

Intéressé(e) par l'abonnement MTB privé ? Testez notre abonnement gratuitement pendant 1 mois, résiliable à tout moment. Sans engagement ! Satisfait ou remboursé !

>> Je teste le service de conseil boursier MTB Privé gratuitement pendant 1 mois

3.2 Performance des 20 derniers conseils de trading clôturés par meilleurtaux Placement

Les stratégies mises en place dans le cadre de la gestion active sont des stratégies de court terme, très risquées. Comme vous pouvez le voir dans le tableau ci-dessous, on arrive à obtenir entre 0 et 30% en quelques semaines en cas de stratégie gagnante. Notre objectif se situe généralement entre 5 et 10% de gains sur une position en direct et entre 20% et 30% sur le produit dérivés et nous vendons donc lorsque l’objectif est atteint. Il nous arrive parfois de vendre avant l’objectif pour « sécuriser les gains ».

Mais on peut également perdre beaucoup en quelques séances. Il est même possible de tout perdre en cas de désactivation du turbo. Généralement, lorsque la perte dépasse 30%, nous choisissons de couper la position.

Voici le compte rendu des 20 dernières positions clôturées par les experts de MTB Privé :

Au final, sur les 20 dernières positions, 12 sont ressorties gagnantes. Les gains s’élèvent à 1,93% en moyenne sur les positions en direct et 6,28% sur les produits dérivés. Il s'agit d'une moyenne PAR conseil. Sachant que l'on fait près d'une centaine de conseils sur une année, la performance annuelle peut être très élevée (mais le risque est bien entendu important).

Intéressé(e) par l'abonnement MTB privé ? Testez notre abonnement gratuitement pendant 1 mois, résiliable à tout moment. Sans engagement ! Satisfait ou remboursé !

>> Je teste le service de conseil boursier MTB Privé gratuitement pendant 1 mois

* Performances arrêtées au 11/05/2022. Les performances passées ne préjugent pas des performances futures. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérées comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par Meilleurplacement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.