Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

2020 vient de débuter et laisse les investisseurs avec beaucoup de questions : les rendements des fonds en euros vont-ils continuer à baisser ? Comment investir sans risque en 2020 ? Les marchés actions vont-ils continuer de grimper ou au contraire connaître un krach ? Et la Pierre ? Quels sont les meilleurs placements immobiliers pour 2020 ? Comment limiter la fiscalité ? Pour tous les investisseurs qui se posent ces questions, voici notre guide pour investir en 2020

Nous sommes en pleine période de prévisions. Un rite annuel. Un rite magique, quasiment religieux.

Chaque prévisionniste, chaque économiste et tous les stratégistes des grands établissements financiers se penchent sur leur boule de cristal ou implorent l’inspiration divine pour donner les grandes tendances de l’année à venir. Il faut le faire. Même si cet exercice est totalement artificiel.

ON L’A VU L’ANNÉE DERNIÈRE

À quelques jours, voire quelques heures près, tout le monde ou presque s’est planté.

Toutes les prévisions pour 2019 étaient publiées au plus tard le 2 janvier.

Manque de bol, le patron de la Banque centrale américaine s’est exprimé…le 4 janvier.

Et il a totalement changé son fusil d’épaule.

On craignait que le cycle de hausse de taux américains, qui avait provoqué la chute des marchés en 2018, qui n’était d’ailleurs pas du tout anticipé en janvier 2018, ne se poursuive et tous les spécialistes appelaient à la prudence.

SEULEMENT VOILÀ

Le 4 janvier, il a décidé d’arrêter de monter les taux, et au contraire de les baisser.

Trois fois dans l’année.

Et ce simple évènement, arrivé quelques jours trop tard, a totalement modifié la face des marchés.

Les indices boursiers ont fait fi de tous les évènements géopolitiques négatifs et toutes les données économiques défavorables.

On est passé, du jour au lendemain, de l’inquiétude au soulagement, du soulagement à l’optimisme, de l’optimisme à l’euphorie.

Résultat : 25 à 30% de hausse pour les principaux indices boursiers.

Début 2019, peu prévoyaient une hausse du CAC supérieure à 5 ou 10%.

Nous avions nous-mêmes envisagé une hausse de 10 à 15% mais appelions à la prise de bénéfices si ces niveaux étaient atteints.

ET AUJOURD’HUI ?

Le consensus est positif.

Logique. C'est toujours le cas après une année de hausse.

À chaque fois qu'une année a été haussière, le consensus était optimiste pour l'année suivante.

Et à chaque fois qu'une année a été baissière, le consensus était à la prudence pour l’année suivante.

J’ai lu les rapports des grandes banques, les prévisions des gestionnaires des grands fonds internationaux recueillis dans le Financial Times, le Wall Street Journal, etc.

SUR LES INDICES BOURSIERS

La même musique partout :

- Les indices américains ont un potentiel d’environ 10% (très très peu de stratégistes voient une baisse).

- Ceux qui veulent jouer un peu l’originalité constatent que les indices européens et certains indices émergents sont en retard par rapport aux indices américains et conseillent donc de surpondérer l'Europe mais surtout les pays émergents (l’histoire de la surperformance de l’Europe est une histoire qu’on nous raconte depuis quelques années…sans succès).

SUR LES TAUX

- Stabilité.

- Pas de reprise majeure de l’inflation.

- Toujours des taux négatifs dans les pays en ralentissement mais avec un petit retour à la normale.

- Et la FED prête à rebaisser les taux d’intérêt au moindre signe de ralentissement économique.

SUR LES DEVISES

- Stabilité (rappelons que la volatilité sur la paire euro/dollar en 2019 a atteint son plus bas niveau de l’histoire de l’euro).

- Avec quelques biais haussiers sur la livre sterling et quelques devises émergentes.

ET NOUS DANS TOUT CELA ?

Je vais vous livrer en toute transparence les méandres de notre réflexion torturée.

Car dans les prévisions, ce qui est intéressant, ce ne sont pas les prévisions, mais le raisonnement qui mène aux prévisions.

Voici notre raisonnement :

1. Le consensus de début d’année a systématiquement eu tort depuis longtemps, très longtemps. La palme évidemment début 2008 avec une euphorie béate, et même début 2018.

Donc il faudrait prendre le contrepied des prévisions et être BAISSIER, pas haussier sur les indices boursiers, surtout que...

2. Le contexte géopolitique est tendu et le restera toute l’année du fait, entre autres, des élections américaines. En année d’élection, Trump est capable de tout et nul ne sait s’il sera réélu ou si les États-Unis basculeront dans le socialisme de Warren ou Sanders.

3. Les profits des entreprises progressent moins et les valorisations, surtout aux États-Unis, sont élevées, peut-être pas aberrantes, mais élevées.

4. L’économie mondiale reste sous pression même si le ralentissement semble, un peu, marquer le pas. Mais vous savez ce qu’on pense : Démographie + Technologie + Révolution sociétale = Déconsommation, Décroissance et Déflation.

DONC

Compte tenu des points 1, 2, 3 et 4, pas de question à se poser :

On doit vous inciter à la prudence…

SEULEMENT VOILÀ

Et c’est là que ça se corse...

Il y a les banques centrales.

Et les banques centrales inondent le marché de liquidités.

Elles maintiennent des taux bas, voire négatifs.

Si la BCE ou la Banque du Japon ou d’autres sont déjà au taquet et n’ont plus beaucoup de marge de manœuvre, la FED est loin encore des taux négatifs et la Banque centrale chinoise a encore des munitions.

OR CE SONT LES TAUX BAS, VOIRE NÉGATIFS...

... et l'action des banques centrales qui ont alimenté tout ce cycle de hausse des indices boursiers.

Avec deux facteurs clés :

- Le facteur TINA : There Is No Alternative. Achetez des actions, ça rapporte toujours plus que de laisser son argent taxé à un taux négatif.

- Le facteur PUT : en cas de baisse des marchés, les banques centrales interviendront en baissant les taux pour soutenir les marchés comme l’a fait la FED au début 2019, donc on a un « put », une assurance à la baisse.

TOUTE LA QUESTION EST LÀ

Les banques centrales ont écrasé la macroéconomie et la géopolitique.

Elles fournissent gratuitement des substances euphorisantes aux investisseurs.

Pourquoi ça ne serait pas la même chose en 2020 ?

VOUS AVEZ SUIVI NOTRE RAISONNEMENT

Venons-en donc au fait :

On a trois possibilités :

- Soit jouer les "contrarians". C’est dans notre nature. On vous appelle à la prudence. Si les marchés flambent, on aura l’air idiots; s’il y a un accident, on pourra dire « on était les seuls à vous l’avoir dit ».

- Soit jouer les suiveurs. On déteste. Mais ça un avantage. On ne se mouille pas. On fait comme les autres. Si on se plante, on pourra dire que tout le monde s’est planté, si la hausse continue, on pourra dire qu’on a eu raison.

- Soit esquiver. Avec des phrases du type : « dans des marchés au plus haut, il faut jouer la sélectivité…on ne joue pas les indices, mais on joue des valeurs, etc etc etc… » en sachant très bien que si ça monte, impossible de battre les indices même en étant très sélectifs et si ça baisse, toutes les valeurs chuteront.

PAS FACILE NON ?

Vous en pensez quoi, vous ?

Nous, on ne s’est pas encore décidés.

En attendant, on garde toujours un profil plutôt « équilibré/prudent ».

Une position d’attente.

Plutôt confortable.

Plus de détails dans les jours qui viennent (teasing...).

Depuis plusieurs années maintenant, la baisse des taux des emprunts d’État, communément appelés "taux sans risque", impacte les rendements des placements monétaires et garantis. Les fonds en euros, investis majoritairement en dettes souveraines, n'échappent naturellement pas à phénomène. Leurs rendements restent souvent meilleurs que celui des fonds monétaires et autres livrets. Pour combien de temps encore ?

En 2018, la performance moyenne des fonds en euros du marché a été de 1.8 %* (source FFA). Pour 2019, les rendements ont subi une nouvelle baisse. Le taux moyen devrait se situer entre 1.3 %* et 1.5 %*. Même sans les avantages fiscaux à 8 ans, et si on paye la flat tax de 30 %, on se retrouve avec un rendement net autour de 1%, donc supérieur à ce qu'on obtient sur tous les livrets réglementés.

En pratique, la fiscalité est rarement aussi élevée. Certes, vous avez toujours les prélèvements sociaux de 17,2 % (sauf non-résidents), mais l'IR n'est prélevé qu'au moment des rachats.

Si vous ne faites pas de rachat, vous ne payez donc pas d'IR. Certes, vous finirez par faire un rachat (quoique...) et donc payer de la fiscalité au moment du rachat mais en attendant, l'épargne accumulée continue de produire des intérêts.

Si vous faites un rachat, seule la part de gains comprise dans le rachat est imposée. Cette part de gains est souvent marginale par rapport à la part de versements. Au bout de 8 ans, les gains pris en compte dans les retraits bénéficient avant impôt d'un abattement de 4600 euros pour un célibataire ou de 9200 euros pour un couple. En pratique, une grande partie des intérêts produits par le fonds en euros sera donc exonérée d'IR

À savoir : Sur MeilleurPlacement Retraite vie, le fonds en euros Suravenir Opportunités a servi en 2019 un rendement de 2,40*% nets de frais de gestion. Le fonds Suravenir Rendement, également disponible sur MeilleurPlacement Retraite vie, a servi quant à lui un rendement de 1.60*% net en 2019.

A noter qu'afin de préserver cette performance, chaque nouveau versement sur le fonds Suravenir Opportunités doit comporter 50% minimum en unités de compte (25 % via le profil Sérénité Plus de M étoilée). Les unités de compte constituent d'ailleurs un potentiel de performance, à condition d'être prêt à ajouter une dose de risque, dans la mesure où elles ne garantissent pas le capital versé. S'agissant du fonds en euros Suravenir Rendement, chaque versement doit comporter 30% en unités de compte.

>> J'obtiens gratuitement une information détaillée sur M Retraite Vie

Ces performances ne se font pas au détriment de la liquidité. En effet, les sommes investies dans l'assurance-vie sont toujours disponibles. Vous pouvez faire un retrait, partiel ou total, à n'importe quel moment, et récupérer vos fonds en quelques jours. Vous pensiez que l'assurance-vie était bloquée 8 ans ? Les huit années, c’est pour bénéficier d’une fiscalité plus douce et notamment d'un abattement annuel de 4600 euros pour un célibataire ou de 9200 euros pour un couple marié ou pacsé, qui s'appliquent sur la part de gains retirés.

L'assurance-vie présente d'autres avantages, comme par exemple celui de diminuer les droits de succession en désignant le ou les bénéficiaires en cas de décès qui bénéficieront d'un abattement sur les sommes transmises via l'assurance-vie.

>> Je reçois une documentation gratuite sur le contrat d'assurance-vie de MeilleurPlacement

Fin 2019, dans une interview donnée à l'Argus de l'Assurance, le vice-président de l'ACPR (Autorité de contrôle prudentiel et de résolution) a jeté un pavé dans la marre : il a estimé que les assureurs devront "renoncer aux produits en euros offrant à la fois la protection du capital et une liquidité permanente". En cause ? La baisse continue du taux de rendement des obligations d’États, qui composent majoritairement les portefeuilles des assureurs sur les fonds en euros.

Ces propos ont naturellement fait réagir les professionnels du secteur.

Les assureurs Generali et Allianz par exemple, deux des plus gros acteurs du marché de l'assurance-vie, souhaitent mettre en place des mesures pour limiter les nouveaux investissements dans les fonds en euros. En effet, plus ces fonds bénéficient d'un afflux de capitaux, plus les assureurs doivent acquérir des nouvelles obligations pour agrandir la taille leur fonds en euros. Des nouvelles obligations à taux négatifs, qui vont peser sur le rendement global du fonds. L’idée de ces deux assureurs vie est donc d’orienter l’épargne de leurs futurs clients vers des supports plus risqués. Ils vont donc mettre en place des contraintes d'investissement plus fortes sur leurs fonds en euros, avec l'obligation de verser en partie en unités de compte. Pour aller encore plus loin, Generali songerait également à appliquer des frais d’entrée sur ses supports en euros en 2020, selon les Échos.

Mais tous les professionnels du secteur ne partagent pas cet état d'urgence sur les fonds en euros. Les propos du vice-président de l'ACPR sont à nuancer, selon Guillaume Rosenwald, directeur général de la MACSF : "Ce n'est pas la fin du fonds en euros. Du côté de la MACSF, il n'y a pas d'urgence particulière, le rendement du fonds en euros ne va pas chuter brutalement".

Interrogé par l'AFP, Gérard Beckerman, le président de l'Association française d'épargne et de retraite (Afer), abonde également dans ce sens : "L'Afer ne partage en aucune mesure les positions de Jean-Laurent Granier, elle renouvelle sa confiance dans les fonds euros".

Même son de cloche pour Cyrille Chartier-Kastler, fondateur de Good Value for Money, cabinet spécialisé en stratégie et management dans le secteur de l'assurance : "Il y aura une érosion progressive du taux de rendement des fonds en euros, mais il ne faut pas s’attendre à une catastrophe. Les assureurs vie gèrent très bien leurs fonds en euros classiques et disposent de bonnes réserves pour diversifier leurs investissements au sein de ces supports, poursuit-il. Ils ont encore la capacité d’absorber 10 années de taux d’intérêt bas."

Le niveau des réserves : un des facteurs déterminants qui permet à beaucoup d'assureurs d'absorber la baisse des taux et de limiter la baisse des rendements de leurs fonds en euros. Ce fut déjà le cas en 2018, pour certains fonds en euros, quand le rendement moyen des fonds en euros est resté stable alors que tous les experts s'attendaient à une nouvelle baisse. Selon le relevé effectué fin 2018 par Good value for money (GVFM), la provision pour participation aux bénéfices (PPB) moyenne des fonds en euros de l’assurance-vie a plus que triplé en 5 ans.

Autre facteur déterminant : la bonne gestion des assureurs. Les fonds en euros résistent bien à la baisse des taux grâce à leurs stocks d'obligations anciennes. Ils doivent donc acheter de nouvelles obligations, peu rémunératrices, uniquement dans le cas de collecte positive (mais sur 2 ans, la collecte sur les fonds en euros est négative), ou pour remplacer les obligations arrivant à échéance, "mais ce poste représente seulement environ 10 % du portefeuille" explique Arthur Chabrol, directeur général délégué d'Aviva France. Enfin, dernière force des fonds en euros : leur poche de diversification. Les fonds en euros n'achètent pas que des OAT. Ils investissent également en obligations d'entreprises et high yield, en immobilier et même en actions. Avec la performance des marchés immobiliers et boursiers en 2019, l'espoir de voir le fonds en euros conserver sa place de numéro 1 des produits d'épargne pour 2019 est donc très grand.

>> Découvrez notre palmarès 2020 des fonds en euros

Communication non contractuelle à caractère publicitaire

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

Avec la nouvelle baisse attendue cette année des rendements des fonds en euros, les investisseurs particuliers sont à la recherche de nouvelles solutions, au sein de leur contrat d'assurance-vie, pour obtenir une performance attractive, solide, et décorrélée des marchés financiers. Heureusement certains contrats proposent la souscription à des SCPI, SCI et des OPCI, des véhicules d'investissement qui permettent de bénéficier du rendement et de la solidité d’un investissement immobilier.

Avec 26 milliards d’euros collectés en 2019, l’assurance vie reste sans conteste le placement préféré des Français. C’est logique, l’enveloppe cumule les avantages (fiscaux, successoraux et financiers).

Le fonds en euros est l’actif garanti de l’assureur. En 2018, la performance moyenne des fonds en euros du marché a été de 1.8%* (source FFA). Ce rendement baisse quasiment chaque année depuis plus de 10 ans, même s’il reste au-dessus des autres placements sans risque (livret A, placements monétaires, etc.). En 2019, le rendement moyen des fonds en euros est attendu une nouvelle fois en baisse, entre 1.2% et 1.5%* selon les experts. Quant aux livrets A, le rendement sera abaissé de 0.75% à 0.5% en février.

Avec la baisse des rendements des fonds en euros, les assurés qui souhaitent maintenir un niveau correct de rendement dans leur contrat n'ont d'autre choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance vie. Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? En s’appuyant sur les supports immobiliers, qui présentent aujourd'hui le "couple rendement-risque" optimal.

Face aux manques d'alternatives, les SCPI (Sociétés civiles de placement immobilier) apparaissent de plus en plus comme un placement incontournable cumulant plusieurs atouts. Les SCPI offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion, de liquidité et pour une mise de départ qui peut être beaucoup plus faible. La société de gestion se charge de louer et entretenir le parc immobilier pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus ! L’autre avantage est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Enfin, autre avantage, et de taille : il est possible d'intégrer des SCPI dans l'assurance vie, et donc bénéficier de la fiscalité attractive de cette enveloppe.

Hors SCPI fiscales, le taux de distribution sur valeur de marché (TDVM**) moyen des SCPI a été de 4.35%*** en 2018. La rémunération était de 4,43 %*** en 2017 et de 4,64 %*** en 2016. Pour 2019, pour la première fois en 5 ans, les rendements pourraient grimper par rapport à l'an dernier : selon l'Aspim, le TDVM** moyen annualisé au 30 juin s'est élevé à 4.52%*** !

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais.

Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

Mais souscrire à des parts de SCPI dans le cadre d’une assurance vie permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les rachats réalisés sur le contrat sont imposés, et uniquement sur la part d'intérêt qui compose un rachat (un rachat est en effet composé d'une part d'intérêts et d'une part de capital). Cette part est soumise au choix au barème de l'impôt sur le revenu (TMI + prélèvements sociaux de 17.2%) ou à flat tax. Et lorsque le contrat a plus de 8 ans, il bénéficie d'avantages fiscaux : abattement annuel de 4600 euros sur les gains (9200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple). Ces gains sont, en revanche, intégralement soumis aux prélèvements sociaux.

Au niveau des frais de la SCPI, la SCPI applique une commission comprise entre 8 et 12%. À noter que les rendements affichés par les SCPI sont systématiquement nets de frais (un investisseur qui achète 100 € une SCPI qui verse ensuite 4% nets de frais de gestion et de prélèvements sociaux recevra bien 4 € de dividendes). Toujours est-il que, concrètement, si vous achetez une part de SCPI 100 € et que vous voulez la revendre quelques mois plus tard, vous allez récupérer environ 90 € (sauf s'il y a eu une revalorisation de parts entre temps).

Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros. Il n'empêche que l'investisseur a tout intérêt à chercher des solutions pour limiter les frais de souscription d'une SCPI.

Au sein des contrats d’assurance vie, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Pour les contrats retenus dans la sélection « M Immobilier » de MeilleurPlacement, les frais de souscription des SCPI se situent entre 4,25 % et 9,46 % alors qu'en direct les frais sont généralement compris entre 6% et 12 %.

Par ailleurs, les frais de souscription sont plus faibles sur les SCI (Sociétés civiles immobilières) et les OPCI (Organisme de placement collectif immobilier) : ils varient entre 2% et 3,5%. Ces véhicules proposent en outre une plus grande diversification en termes d’actifs : ils sont investis en immobilier physique et en SCPI, mais également en actifs plus liquides comme des SIIC (Sociétés d’investissement immobilier cotées) voire même une poche d’actifs monétaires.

Outre le rabais fiscal et sur les frais, l'autre avantage de la souscription de parts de SCPI-SCI-OPCI dans un contrat d’assurance vie, c'est qu'elles sont considérées comme des unités de compte, ainsi, il est moins compliqué d’en sortir que lors d’une revente de parts acquises en direct. L'assureur assure la liquidité des parts. C'est-à-dire que c'est lui qui rachète vos parts si vous voulez vendre.

Par contre, l'assureur va prélever des frais de gestion, qui vont donc venir baisser le montant de l'investissement (hors revalorisation). Il faut donc choisir un contrat avec des frais de gestion faibles sur les unités de compte. Autre point de vigilance : certains assureurs conservent une partie des gains distribués par les SCPI, en général 15 %, soit le maximum autorisé par le code des assurances. Dans le cas d’une SCPI délivrant 4 % de revenus, ce sont ainsi 0,6 % que l’assureur prélève, ne laissant que 3,4 % pour l’épargnant… avant frais de gestion du contrat.

Il faut donc privilégier les contrats d'assurance vie qui versent 100% du rendement des SCPI, comme le contrat Netlife de Spirica. Accessible (versement minimum de 1000 euros), il bénéficie d'une tarification attractive avec 0 % de frais d'entrée et de frais d'arbitrage et 0,5% de frais de gestion.

>> Je demande une information détaillée sur les contrats Netlife de Spirica

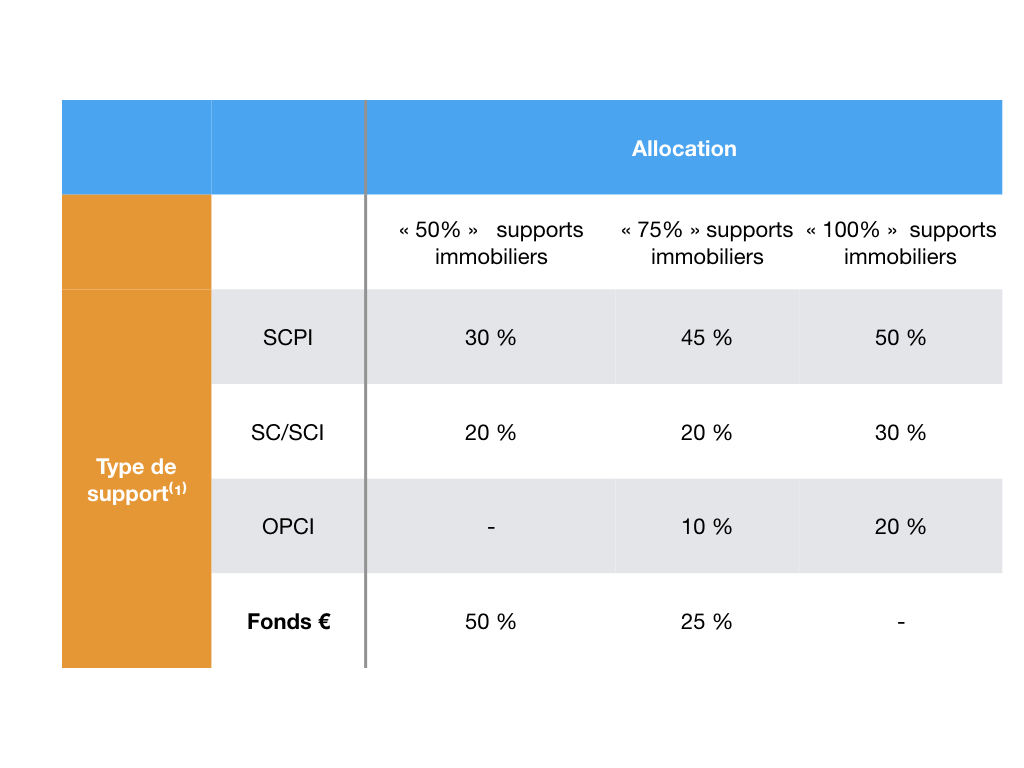

La Gestion M Immobilier est une suggestion de sélections de supports immobiliers en assurance vie, clé en main, et sans frais ajouté.

MeilleurPlacement vous propose une allocation adaptée à votre profil, déterminée par nos experts immobiliers et basée sur une sélection et une diversification des supports immobiliers disponibles :

- Des SCPI : Sociétés civiles de placement dans l’immobilier. Ces véhicules investissent en immobilier physique, notamment l’immobilier commercial très rentable. Ce type de support a l’avantage de proposer des performances régulières, attendues encore au-dessus de 4% brut en 2019. Comme évoqué plus haut, le fait de loger des SCPI dans un contrat d’assurance vie permet d’en améliorer la liquidité, tout en diminuant les frais et la fiscalité.

- Des SCI : Sociétés civiles immobilières. Il s’agit d’unités de compte disponibles au sein de l’assurance vie. Elles sont gérées par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers. Ces supports permettent de diversifier l’allocation, mais aussi de diminuer encore les frais de souscription - ils sont d'environ 2 % au sein des contrats sélectionnés.

- Des OPCI : Organismes de placement collectif en immobilier. Il s’agit de fonds qui proposent diversification plus large en termes d'actifs, majoritairement immobiliers, mais aussi d'autres actifs financiers (OPCVM, actions, liquidités). Les frais de souscriptions sont intermédiaires entre les deux types de support précédents, entre 2,80 % et 3,50 %.

En parallèle, pour compléter ces supports en unités de compte, nous avons sélectionné sur ce contrat un fonds euros innovant, Euro Allocation Long Terme2, dont le rendement en 2019 était de 2,40 %*. Sa constitution est elle-même majoritairement immobilière, ce qui a pour perspective de surperformer les fonds en euros "classiques".

Afin d'adresser divers niveaux d'exposition, 3 allocations sont proposées.

(1) Les parts de chaque type de support sont données à titre indicatif, et sont susceptibles d'évoluer dans les temps. Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

La Gestion M immobilier est donc une allocation type conseillée par les experts immobiliers de MeilleurPlacement, que vous pouvez répliquer très simplement dans un contrat d’assurance vie en bénéficiant de l’accompagnement de nos conseillers dédiés. Elle est disponible sur un contrat sans frais d’entrée, avec des frais de gestion de 0.5%, sans frais supplémentaires pour la gestion conseillée, et avec des frais de souscriptions minorés sur la majorité des unités de compte sélectionnées.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à but publicitaire

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures. S'agissant du fonds en euros Euro Allocation Long Terme2 au sein du contrat Netlife, ce fonds est accessible à hauteur de 50 % maximum par versement, et plafonné à 25 000 € par contrat. Par ailleurs, chaque versement dans ce fonds doit comporter également au minimum 25 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. En cas de désinvestissement dans les 3 années qui suivent le 1er investissement sur le fonds en euros Euro Allocation Long Terme2, une pénalité de 3 % sera appliquée sur les sommes brutes désinvesties du fonds (sauf en cas de décès). Le montant total brut versé par assuré en fonds en euros tous contrats confondus souscrits auprès de Spirica, ne peut excéder 1 000 000 €. Pour la part exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées nettes de frais sur versements, minorée chaque année des frais de gestion prélevés sur le contrat.

**TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

*** Les parts de SCPI et SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI

**** Les supports en unités de compte présentent un risque de perte en capital.

NetLife est un contrat d'assurance vie individuel de type multisupport, Arborescence Opportunités Capi est un contrat de capitalisation individuel de type multisupport. Ils sont gérés par Spirica/UAF LIFE Patrimoine. UAF LIFE Patrimoine - SA au capital de 1 301 200 € – 433 912 516 RCS LYON - 27 rue Maurice Flandin – BP 3063 – 69395 LYON Cedex 03 - Enregistrée à l’ORIAS sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - CS 92459 - 75436 PARIS CEDEX 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02. Une société du Groupe Crédit Agricole Assurances. Spirica - S.A. au capital de 181 044 641 euros. Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 50-56 rue de la Procession - 75015 PARIS

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

Avec des performances très attractives sur 5 ans, l'investissement en actions est alléchant. Le problème c'est qu'il y a 5 ans, tous les particuliers avaient fui la Bourse après les crises de 2008 et 2011. Ils sont de retour depuis quelques mois mais malheureusement les actions, notamment européennes, sont déjà à un niveau très haut et semblent très risquées. Est-ce le bon moment pour investir ou faut-il attendre ?

En termes de performance, les marchés boursiers ont connu une année 2019 exceptionnelle. Le CAC 40, a ainsi gagné près de 30% (dividendes réinvestis). Et les PEA et les assurances vie en unités de compte* ont bien profité de cette hausse.

Malheureusement pour les épargnants, les flux d’épargne sur ce type d’investissement sont restés plutôt stables en 2019 et assez modestes quand on regarde ce qui est versé dans les placements sans risque qui ne rapportent presque plus rien.

Sur l’assurance vie par exemple, seuls 25% de la collecte 2019 ont été versés sur des unités de compte. C’est bien plus faible que pour l’année 2018 (28%). Certes, en montant, la collecte 2019 sur les unités de compte (6.5 milliards d’euros) a été plus élevée que celle de 2018 (6.25 milliards d’euros). Mais on est bien loin de la flambée de la collecte sur tous les autres supports. L’explication de cet intérêt limité pour les placements en actions en 2019 ? L’année 2018…

L’année 2018 avait été un excellent cru pour la collecte en unités de compte, avec un record de collecte et une part d’unités de compte (28%) qui n’avait jamais été aussi élevée. Les particuliers se sont donc rués sur les unités de compte tout au long de l’année 2018, et ont donc subi de plein fouet la chute de la Bourse au dernier trimestre 2018. Refroidis par ce dernier trimestre, les épargnants ont donc limité leurs versements en 2019.

Voilà donc une nouvelle preuve que les particuliers ont tendance à investir plus en actions quand elles sont très chères, et donc avant une chute, et pas assez quand elles ont baissé et qu’elles s’apprêtent à remonter.

Depuis quelques mois, le taux d’investissement en unité de compte est fortement remonté (30% en novembre), mais il est donc logique de se demander s’il n’est pas trop tard.

Évidemment, si on parvenait à investir lorsque le CAC est très bas et revendre lorsque le CAC est plus haut, on arriverait à obtenir une rentabilité très attractive, supérieur à 10%. Mais pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions.

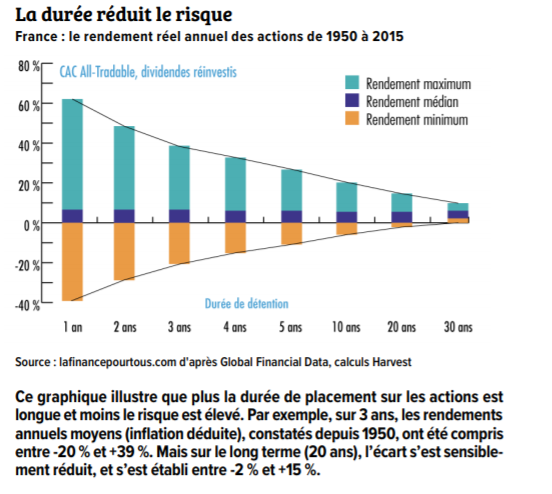

À défaut d'être un expert prévisionniste, ou d'avoir une boule de cristal, autant faire les choses de manière pragmatique : si vous investissez sur l'indice CAC 40, sur un an, votre performance sera très aléatoire : Historiquement, la meilleure performance du CAC 40 sur un an a été de 60%, et la pire de -40% (cf graphique ci-dessous). Bigre ! Mais sur 30 ans, la performance annuelle d'un investissement dans le CAC 40 est comprise entre 2% par an et 10% par an. L'écart entre un bon investissement et un mauvais investissement est donc bien plus faible sur du long terme.

Si vous investissez en Bourse sur 30 ans, vous pouvez être à peu près sûr que vous profiterez de belles hausses mais que vous subirez également de fortes baisses, voire des krachs. Mais quelle que soit votre date d'achat, vous pouvez quand même espérer faire des gains sur le long terme. Un investisseur qui aurait acheté l'indice CAC 40 en 2007, juste avant le début de la crise des subprimes, aurait réalisé aujourd'hui une performance de 3.3% annuel (hors frais et fiscalité). Not too bad...

À noter également que les versements programmés lissent l'effet des marchés. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux) : on se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché mais on profite quand même de la tendance à long terme.

Aujourd'hui, beaucoup de professionnels considèrent que le CAC 40 est "au plus haut". Le moment est-il mal choisi pour entrer en Bourse ? Peut-être, mais si on souhaite obtenir une rentabilité de plus de 5% sur son patrimoine, on n'a pas le choix, on doit investir en Bourse. Si on ne veut pas investir en Bourse, on doit forcément revoir les ambitions de rendement à la baisse.

Les décisions d'achat et de vente sur actions sont importantes mais, on va peut-être vous surprendre, elles ne sont pas primordiales, notamment lorsqu'on a un horizon long terme.

Placer son argent ce n’est pas spéculer, ni faire du trading. C’est avoir un horizon minimum de 10 ans, minimum. Et en réalité plutôt 15 ans ou 20 ans.

S’il n’est pas impossible de faire une prévision boursière sur un an (quoique difficile), il est totalement utopique d’imaginer prévoir l’avenir des indices boursiers sur plus de 10 ans. Les analystes qui ont prévu (à raison) la hausse des marchés en 2019 étaient les mêmes qui avaient prédit (à tort) la hausse des marchés en 2018. Quant à ceux qui étaient pessimistes (à raison) en 2018, ils étaient pessimistes également pour 2019. Au final, personne n’a eu raison deux années de suite. Alors sur 10 ans…

Sur la durée, les placements en actions ont prouvé par le passé qu'ils étaient performants*. Si vous avez commencé à investir il y a 15 ans, vous avez déjà une belle performance derrière vous. Même si la crise de 2008 est passée par là.

Et si vous avez 10 ou 15 ans devant vous, vous allez forcément vivre des périodes difficiles pendant lesquelles il ne faudra pas paniquer et des périodes euphoriques pendant lesquelles il ne faudra pas s'emballer. Tout dépend de votre profil : les décisions en matière de placements dépendent en effet à 65% au moins de votre profil, âge, situation familiale et professionnelle et rapport au risque, à 30% des conditions actuelles fiscales et financières et à 5% au maximum de vos anticipations pour l’année. À 50 ans par exemple, dans un contrat d’assurance vie, même si vous êtes prudent, il est fortement conseillé de ne pas avoir plus de 75% de fonds euros sans risque et donc 25% minimum de ce qu’on appelle des unités de comptes de toutes sortes. Mais même avec 70 % seulement en fonds en euros, sur 10 ans, le risque que vous prenez sera finalement assez faible car les rendements du fonds euros et d'autres supports vont venir compenser les pertes sur les autres supports.

Définissez donc votre profil de risque. Et d'abord votre objectif de rendement.

5% par an minimum ? Vous allez être obligé d'investir au moins 50 % en unités de compte. Et donc prendre des risques sur une partie de votre capital. Cela vous paraît trop ? Vous allez donc devoir revoir vos ambitions et n'espérer plus que 4 ou 3 % de rendement. Tout est une question d'équilibre entre le risque et le rendement. Une fois que vous avez bien défini un couple rendement/risque réaliste, vous saurez quelle part vous êtes prêt à investir en unités de compte et quelle part en fonds en euros.

Au fil du temps, vous allez peut-être vouloir modifier votre profil de risque, selon votre âge par exemple, ou parce que vous vous rendez compte que les risques pris ou les rendements obtenus ne sont pas conformes à votre souhait.

Découvrez M Retraite Vie : un contrat accessible sans frais d'entrée dès 100 euros de versements et 50€/mois de versements programmés, 2 fonds en euros performants, et plus de 700 unités de compte pour investir en actions, en obligations ou en immobilier d'entreprise.

>> J'obtiens gratuitement une information détaillée sur M Retraite Vie

Afin d'aider les épargnants à investir au sein de leur contrat d'assurance-vie, dans une allocation d'actifs répartie entre le support garanti du contrat et des unités de compte* plus dynamiques, MeilleurPlacement a créé la gestion profilée M étoilée, une solution financière clef en main, adaptée à vos objectifs et votre sensibilité au risque. Une solution combinant un choix de supports diversifié, objectif et pertinent, avec cerise sur le gâteau, les frais les plus bas du marché.

Pour construire notre gestion profilée, nos experts ont sélectionné les meilleurs fonds euros du marché, ainsi que plusieurs unités de compte* (OPCVM actions) selon différents critères :

Partant du principe que personne ne détient le monopole de l'excellence, il nous a semblé indispensable de sélectionner plusieurs sociétés de gestion, ayant démontré toute leur expertise sur la durée. 4 unités de compte* ont ainsi été sélectionnées sur différents marchés d'actions : les actions françaises avec le fonds Moneta Multi Caps, les actions européennes de moyennes capitalisations avec le fonds Oddo Avenir Europe, les actions internationales avec le fonds Pictet Security (sur la thématique la sécurité : sociétés qui contribuent à assurer l'intégrité, la santé et la liberté des individus, des sociétés et des gouvernements), et les actions des pays émergents avec le fonds Magellan.

Cinq formules d'investissement adaptées à votre sensibilité au risque sont proposées. Vous devriez trouver chaussure à votre pied. Comme son nom l’indique, le profil sécurité** s’adresse aux épargnants allergiques au risque. L’allocation d’actifs choisie pour votre assurance-vie sera alors composée à 100% en fonds en euros, lesquels rapportent un peu, mais sont garantis en capital. Pour ceux qui sont près à chercher de la performance, mais qui restent frileux à l’idée de prendre des risques, le profil Sérénité Plus permet d’être investi à 75% en fonds euros, et d’aller chercher de la performance avec une allocation qui se compose à 25% en unités de compte*. La suite des profils se décline ainsi : le profil équilibré vous permet d’être investi autant sur les fonds euros que les unités de compte* (55/45), quand le profil dynamique est majoritairement investi sur les unités de comptes* (30% fonds en euros, 70% en unités de compte*). Enfin, le profil offensif s’adresse aux plus téméraires dans le sens où l’allocation est composée exclusivement de supports non garantis en capital. (100% unités de compte*)

C’est vous qui définissez le niveau de risque que vous voulez prendre !

Vous recherchez une solution clé en main pour investir en fonds euros et fonds actions selon votre profil ? Découvrez notre solution de gestion profilée MF étoilée.

>> Je souhaite en savoir plus sur la gestion profilée de M étoilée

* Les supports en unités de compte présentent un risque de perte en capital

** Le profil Sécurité Plus est disponible seulement et en exclusivité dans le contrat d’assurance vie M Retraite Vie, et ce pour tout versement strictement inférieur à 500 000 €.

Malgré la fiscalité dissuasive (Impôt sur la Fortune Immobilière, pas de flat tax sur les revenus fonciers), les Français restent très attachés à la pierre. D'après le bilan annuel du réseau Century 21, 2019 s'impose comme une nouvelle année exceptionnelle en termes d'activité dans l'immobilier ancien, notamment grâce à l'investissement locatif. Et malgré les doutes sur la croissance en France, les prévisionnistes restent confiants sur 2020. Reste que comme en 2019, il faudra bien choisir votre projet d'investissement.

Après un millésime 2018 déjà record, le marché immobilier a été encore plus dynamique en 2019. Les volumes de ventes ont encore augmenté dans l'ancien (+11%), selon les données publiées par Century 21, tout comme les prix dans la majorité des villes et régions de France.

Selon le réseau d’agences immobilières en France, le prix moyen au mètre carré s'établit désormais à 3.639 euros pour les appartements, en hausse de 3,1 % sur douze mois, et de 2.106 euros pour les maisons (+ 1 %).

Depuis plusieurs années maintenant, les taux d'intérêt extrêmement bas dynamisent le marché de l'immobilier. Ce fut encore le cas en 2019. La part de l’emprunt consacrée à l’achat a encore progressé de +2,1% pour représenter 80,1% du montant global d’acquisition. Les taux devraient d'ailleurs rester encore attractifs en 2020, au moins pendant encore quelques mois.

Si l'achat de la résidence principale représente encore la majorité des transactions, le marché a quand même été porté en 2019 par les investissements locatifs. La part des ventes réalisées en vue d'un investissement locatif a ainsi augmenté de 25% en 2019, et représente désormais plus d'un achat sur 4 dans l'ancien (27,2%).

Le réseau immobilier Century 21 note dans son rapport que « Alors que les prix augmentent partout en France, la hausse devrait se poursuivre au 1er semestre 2020 ». En effet, « le stock de biens disponibles à la vente s’est considérablement réduit, alors que les projets d’achat sont toujours plus nombreux (+25% en 2019) » estime Century 21. « Dans ce contexte, les vendeurs pourraient être tentés d’élever leurs prétentions financières ».

Mais avec la fiscalité confiscatoire sur l'immobilier et les prix stratosphériques dans certaines villes de France., la sélection du bon projet d'investissement sera encore plus importante en 2020. Comment alors investir dans la pierre ? Un bien en direct ? Il faut s'en occuper. Il faut être bricoleur, et être prêt à faire face à des mauvaises surprises comme par exemple des gros travaux à réaliser ou un locataire qui ne paye plus son loyer. Tout cela coûte de l'argent, mais surtout prend du temps et de l'énergie. Pour ceux qui malgré tout souhaitent se lancer dans l'aventure immobilière sans s'encombrer, et pour une fiscalité accommodante, voici quelques pistes pour qu'immobilier rime avec sérénité !

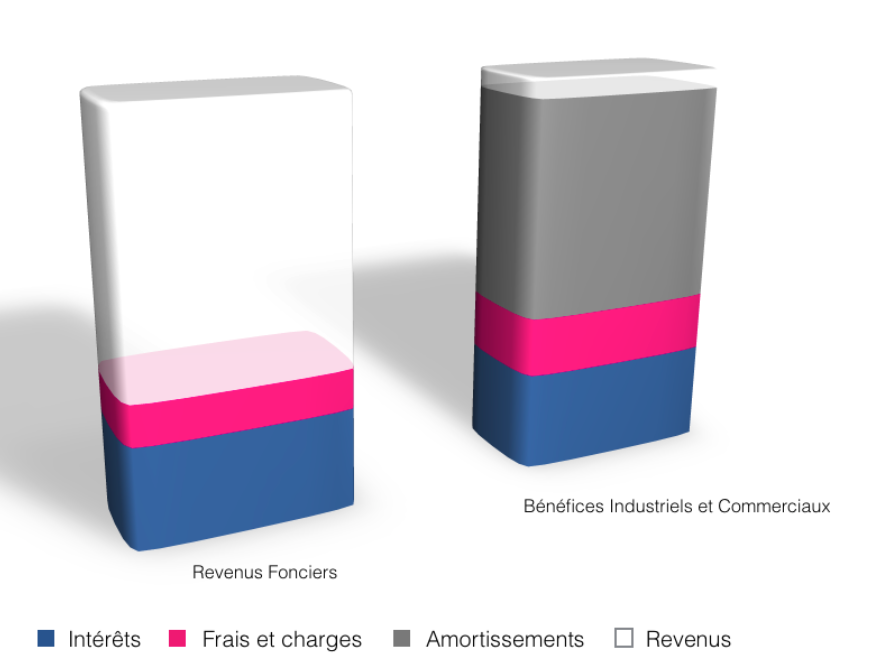

Pour ceux qui souhaitent investir en immobilier physique, il est possible de limiter l'impact de la fiscalité en louant son bien meublé : avec le statut de LMNP, vous n'aurez pas de fiscalité pendant de nombreuses années. En effet, ce statut permet entre autres d'amortir sur une longue période (entre 15 et 30 ans) le prix du bien sur vos revenus imposables. Avec cet amortissement qui se déduit de vos revenus locatifs, vous percevrez donc bien souvent un revenu net d'impôt* pendant de longues années.

La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% ces dernières années. En 2020, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,7 millions. Le ticket d'entrée est en plus raisonnable : ce placement est en effet accessible dès 80.000 euros.

Ne cherchez pas par contre à acheter un bien en direct dans l'optique d'y loger votre enfant. Car les chances pour que votre enfant passe toutes ses études dans ce bien et dans cette ville y sont très faibles. Au mieux, il y restera une paire d'années. Alors que l'investissement doit s'envisager sur une dizaine d'années.

Privilégiez plutôt l'investissement dans une résidence étudiante : vous déléguez la gestion du bien à un professionnel pendant toute la durée de votre investissement. Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse, de manière certaine, un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire, mais aussi de s’occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux). Vous n'avez donc aucun souci de gestion et aucun risque de vacance locative. Et vous vous assurez aussi d'investir dans un bien de qualité pour votre location : proches des universités, transport, forte demande, potentiel de plus-values, etc...

Ainsi, en investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 4% ou 4,5%* de rentabilité (net de frais et de fiscalité).

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

Le dispositif Pinel a été mis en place en septembre 2014 et a été prorogé au moins jusqu’au 31 décembre 2021.

Ce dispositif a pour but de relancer le secteur de l'immobilier locatif, en incitant le contribuable à investir dans les logements neufs en échange d'un avantage fiscal. En contrepartie, le propriétaire s'engage à louer son bien nu pendant une durée minimum de 6 ans, reconductible 2 fois 3 ans, tout en respectant un plafond de loyer vis-à-vis de son locataire. Le bien doit être affecté à la résidence principale du locataire.

Vous investissez en immobilier dans une zone ciblée par le gouvernement, pour le mettre en location sur une durée déterminée, à un locataire avec des ressources limitées et pour un loyer contrôlé. En échange vous bénéficiez d'une réduction d'impôt sur le revenu.

Pour une durée de 6 ans de location, l'avantage fiscal revient à 12% de l'investissement, et 18 % pour une durée de 9 ans, soit une réduction de 2 % par an. La réduction est néanmoins plafonnée* à un investissement de 300 000 euros (donc une réduction limitée à 54 000 euros pour une durée de 9 ans). L’investisseur peut également choisir de proroger son engagement initial, à 12 ans, pour une réduction finale de 21% (soit 1% par an supplémentaire).

Pour profiter de cette carotte fiscale, l'investissement doit cibler un logement neuf. Et c'est plutôt un avantage. Les biens neufs ne nécessitent pas de travaux de rénovation, et offrent des performances énergétiques répondant aux nouvelles exigences. Cela favorise notamment la revente, et permet d'envisager une plus-value.

A noter qu'il est possible de louer son logement Pinel à un membre de sa famille, tout en bénéficiant de l'avantage fiscal.

Les ressources du locataire ne doivent pas dépasser un certain plafond (selon la zone). Par exemple, les ressources annuelles d'un couple avec un enfant en zone A ne doivent pas dépasser 68 693 €. Le loyer aussi est plafonné. En zone A, il ne doit pas dépasser 12,75 € du m². Le montant des loyers, légèrement inférieur au prix du marché tout comme la tension sur le marché immobilier local des zones éligibles au dispositif Pinel facilite la mise en location.

Attention tout de même à ne pas choisir un programme Pinel pour faire du programme Pinel. Veillez à sélectionner des zones dynamiques comme la région parisienne ou bien les villes situées en zone A comme Aix-en-Provence, Lyon, Lille, Marseille ou Montpellier…

>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Pour limiter les soucis de gestion et les problèmes de liquidité, les épargnants peuvent privilégier l'acquisition de parts de SCPI (Sociétés civiles de placement immobilier). Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus !

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Hors SCPI fiscales, le taux de distribution sur valeur de marché (TDVM**) moyen des SCPI a été de 4.35%* en 2018. Les chiffres 2019 ne sont pas encore connus, mais ils pourraient bien être encore meilleurs : selon l'Aspim, le TDVM** moyen annualisé au 30 juin s'est élevé à 4.52%*

En termes de fiscalité, celle-ci est généralement la même que pour un investissement en immobilier physique, donc lourde :

Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

A noter qu'au niveau de la fiscalité, il est possible de bénéficier d'une imposition plus douce en achetant des parts d'une SCPI qui investit en immobilier à l'étranger. Ce type de SCPI échappe aux prélèvements sociaux de 17.2%, et subissent un taux d'IR souvent plus faible que le taux en France.

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Historiquement, détenir la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

• Le risque n'est pas très élevé* puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

• L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation* du bien peut vous amener une deuxième source de rentabilité.

• Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI.

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI* en nue-propriété. Pour plusieurs raisons :

• Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

• L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

• À l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi facilement revendre ses parts, au prix en pleine propriété.

• Les clés de répartition, c'est-à-dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, sont très avantageuses. La société de gestion fixe les prix de la nue-propriété et de l'usufruit selon un pourcentage du prix de la part en pleine propriété. Il ne peut donc pas y avoir de survalorisation. C’est ainsi que vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part ! Des clés de répartitions qu’on ne trouve nulle part ailleurs.

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les supports en unité de compte, en particuliers les fonds investis en actions, présentent un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.