Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

A quelques jours/heures de la date limite (cela commence dès mardi pour certains départements), il est encore temps pour les derniers retardataires d’aller déclarer leur revenus 2021, et à tous ceux qui ont déjà déclaré leurs revenus en ligne d’aller procéder à une ultime vérification. Ai-je bien déclaré tous les revenus de 2021 ? Quid des déductions/réductions ? Comment vais-je récupérer mes réductions ? Quel taux de prélèvement à la source pour mes revenus 2022 ? Comment réduire cet impôt ? Un dernier effort pour clore de la bonne manière le chapitre impôt 2022…

Depuis début avril, les contribuables français peuvent accéder en ligne au service de télédéclaration des revenus 2021. Vous aviez donc un peu plus d’un mois pour déclarer vos revenus en ligne, les dates limites allant du 24 mai au 8 juin en fonction des départements. Et ce n’est certainement pas de trop pour tous les Français phobiques administratifs, et tous ceux qui ont, par le passé, occupé leur mois de mai à remplir des dizaines d’imprimés fiscaux sans être bien sûr d’avoir tout indiqué correctement. Mais ça, c’était avant. Depuis quelques années, le service de déclaration s’est fortement modernisé. Avec la télédéclaration bien sûr, mais aussi et surtout avec le prélèvement à la source. Car la plupart des revenus que vous allez déclarer ont en réalité déjà subi un impôt sur le revenu. La déclaration ne sert en fait qu’à déterminer si vous avez payé suffisamment de prélèvements. Pour les cas les plus simples, il n’y a donc absolument rien à faire. Et pour la plupart des contribuables, il n’y a généralement que quelques cases à remplir. Mais elles ont leur importance. N’oubliez pas par exemple de déclarer les investissements défiscalisants que vous avez réalisés l’an dernier. Ceux-ci vont vous permettre de réduire l’éventuel supplément d’impôt à payer à l’automne, ou mieux, si vous avez payé trop de prélèvements, de recevoir un chèque de l’État. Car oui, en cas de trop payé, l’État vous fait un chèque. Le bonheur suprême, non ? S’il est trop tard pour en profiter cette année, il est déjà temps de s’intéresser aux investissements à réaliser pour réduire son impôt à payer l’an prochain. Les contribuables attendent généralement la fin d’année pour s’y pencher. Il y a pourtant une vraie fenêtre de tir au printemps. Certains produits commercialisés en décembre dernier sont encore ouverts. Ils vont fermer dans quelques semaines et rouvrir après une durée de blocage de 5,6 ou 7 ans, obligatoire pour obtenir la réduction d’impôt. En investissant aujourd’hui plutôt qu’en décembre, vos fonds seront donc disponibles un an plus tôt. Et comme une bonne nouvelle n'arrive jamais seule, un décret du 16 mars vient d'augmenter le taux de réduction de 18 à 25% sur ces placements.

Comme chaque année au mois de mai, le compte à rebours est lancé pour votre déclaration de revenus 2022. Vous avez peut-être cru pouvoir y échapper avec la mise en place de l’impôt à la source ? L’État ne va pas vous lâcher si facilement et pour beaucoup d’entre vous, vous allez devoir payer un surplus en plus des prélèvements déjà payés. Sauf à bénéficier de réductions d'impôt. Décryptage...

Quelles sont les dates limites pour déclarer les revenus 2021 ?

Pour tous les contribuables qui optent cette année pour la déclaration papier, la date de déclaration a été décalée du 19 mai au 31 mai 2022. La raison : "Certains usagers ont reçu leur déclaration de revenus 2021 préremplie au format papier sensiblement plus tard que les années précédentes" précise Direction générale des finances publiques.

Mais vous avez jusqu’à fin mai/début juin pour faire votre déclaration en ligne, en fonction de votre département :

- Départements 01 à 19 : 24 mai.

- Départements 20 à 54 : 31 mai.

-Départements 55 à 976 : 8 juin.

Dois-je déclarer les revenus 2021 sur lesquels un impôt à la source a été prélevé ?

Depuis 2019, la plupart des revenus que vous touchez subissent un prélèvement à la source de l’impôt sur le revenu. Il s’agit entre autres :

- Des salaires, sur lesquels votre employeur a retenu le prélèvement à la source.

- La pension de retraite (prélèvement réalisé par la caisse).

- Les revenus BIC et BNC, et revenus fonciers, pour lesquels vous avez dû payer un acompte à l’administration fiscale chaque mois.

- Les intérêts et les dividendes, sur lesquels votre banque a prélevé la retenue à la source (flat tax de 30%).

Cette liste est loin d’être exhaustive, la plupart des revenus perçus en 2021 ont subi un prélèvement à la source.

Comment le taux a été déterminé ? Rappelez-vous : à l’été 2018, vous avez reçu un courrier de l’administration fiscale avec votre taux de prélèvement à la source. Ce taux était basé sur les revenus déclarés en 2017 et l’impôt payé en 2018. Par défaut, il s’agissait du taux moyen du couple, mais vous pouviez choisir un taux individuel pour chaque membre du couple, ou un taux neutre. Par ailleurs, ce taux a changé puisque vous avez déclaré vos revenu 2019 et 2020, ces derniers en mai 2021, et l’administration fiscale a modifié en septembre 2021 le taux en fonction de cette nouvelle déclaration.

Certes, vous avez déjà payé un impôt. Mais il ne s’agit que d’un impôt prévisionnel, basé sur un taux estimé prenant en compte des revenus passés.

Comme chaque année, vous devez donc déclarer en mai tous les revenus perçus en 2021.

Impôt prélevé à la source et déclaration 2021 : vais-je payer deux fois ?

Comme précisé à la question précédente, l’impôt payé à la source n’est qu’un impôt prévisionnel, basé sur un taux estimé prenant en compte des revenus passés. Le taux des prélèvements effectués en 2021 était calculé sur les revenus de 2019 et 2020. Mais pas sur les revenus 2021.

La déclaration d’impôt sur le revenu 2022 sert donc à calculer le bon taux. Elle permet de calculer l’impôt réellement dû sur vos revenus 2021. Cette déclaration va notamment intégrer l’impact des déductions et réductions d’impôt réalisé en 2021.

À cet impôt, l’administration va déduire les prélèvements à la source réglés en 2021. Dans le cas où ces prélèvements ont été insuffisants, vous devrez régler la différence. En cas de trop payé en 2021, l’administration vous fera un chèque.

Comment vais-je récupérer mes réductions d’impôt ?

Très souvent, l’impôt que vous avez payé à la source est très proche de l’impôt que vous devez effectivement payer. Le taux du prélèvement à la source est basé sur les deux années antérieures, les revenus que vous avez perçus, mais également les crédits d’impôt et autres réductions que vous avez obtenus à l'époque. Et pour nombre de contribuables, leur situation 2021 n’est pas très différente de leur situation en 2019 et 2020.

Mais parfois, l’impôt dont vous êtes réellement redevable diffère fortement de l’impôt que vous avez payé, par exemple :

- Si vous avez obtenu une augmentation de salaire, votre taux prélevé à la source était insuffisant.

- C’est l’inverse si vous avez subi une baisse de revenus professionnels, le taux aurait dû être plus petit.

- Vous avez peut-être eu un enfant en 2021 (et vous ne l’avez pas signalé à l’administration fiscale), donc une part ou une demie part en plus, dans ce cas votre taux de prélèvement à la source était trop fort.

- Vous avez peut-être employé une personne à domicile en 2019 et/ou 2020, mais pas en 2021). Dans ce cas votre taux était trop faible.

- Vous avez peut-être réalisé en 2021 un investissement défiscalisant (et pas en 2019 ni 2020). Dans ce cas, votre taux était trop fort.

La déclaration d’impôt sur le revenu 2022 sert à calculer l’impôt réellement dû sur vos revenus 2021. Cette déclaration sert notamment à calculer l’impact des déductions et réductions d’impôt réalisés en 2021. Cet impact peut être important, surtout si vous n'aviez pas bénéficié de telles réductions en 2019 et 2020 et donc qu'elles n'ont pas été prises en compte dans votre taux de prélèvement à la source

À cet impôt dû, l’administration va déduire les prélèvements à la source réglés en 2021. Dans le cas où ces prélèvements étaient insuffisants, vous devrez régler la différence. En cas de trop payé en 2021, l’administration vous fera un chèque. C’est ainsi que si vous avez subi une baisse de revenus en 2021, si vous avez eu un enfant, ou encore si vous avez eu beaucoup de charges déductions ou fait des réductions d’impôt (plus que les années précédentes), l’administration fiscale vous fait un chèque. À notamment cependant que sur certains crédits d’impôt (emploi à domicile, garde d’enfant, investissement locatif défiscalisant, etc.) vous aviez reçu un acompte de 60% en janvier 2022.

Quid des revenus 2022 ? Comment seront imposés mes revenus du deuxième semestre ?

Comme en 2021, les revenus que vous avez perçus depuis le début de l’année ont déjà, pour la plupart d’entre eux, subi un prélèvement à la source. Le taux de ce prélèvement était basé sur votre déclaration de l’an dernier. En effet, depuis septembre 2021, votre taux de prélèvement à la source a été modifié selon votre déclaration 2021. Ce taux est en fait mis à jour chaque année en septembre.

En septembre 2022, votre taux de prélèvement à la source sera mis à jour et prendra en compte les éléments indiqués dans votre déclaration 2022. De septembre à décembre 2022, mais également pour 2023…jusqu’à la nouvelle déclaration 2023 qui permettra donc de calculer l'impôt réellement dû sur vos revenus 2022 et la mettre à jour votre taux de prélèvement en septembre 2023.

Revenus préremplis, formulaires à valider en quelques clics sur Internet… La déclaration de revenus s’est simplifiée avec le temps. Méfiance toutefois, toutes les informations dont vous avez besoin ne sont pas indiquées à l’avance. C’est notamment le cas des réductions d’impôt accordées aux investisseurs en FCPI et FIP. Pour ceux qui ont souscrit en 2021, il faut donc y penser. Et pour tout le monde, et surtout ceux qui voudraient payer moins, il est encore temps d’investir en 2022 dans des conditions plus avantageuses qu’en fin d’année.

FCPI/FIP, un avantage fiscal à déclarer

Cette année encore, votre déclaration de revenus sera préremplie par l’administration fiscale. Une facilité qui ne vous exonère pas de quelques vérifications d’usage, d’autant que des problèmes liés à des montants erronés ont été signalés au lancement de la campagne 2022.

De plus, certaines informations ne peuvent pas être indiquées à l’avance dans votre déclaration. Parmi ces cas particuliers figure l’avantage fiscal octroyé pour un investissement dans un fonds commun de placement dans l’innovation (FCPI) ou un fonds d’investissement de proximité (FIP). Faute de renseigner les versements effectués à ce titre en 2021, vous n’obtiendrez pas la réduction d’impôt promise.

Pour bien faire, voici les informations dont vous avez besoin :

- Pour un investissement dans un FCPI

Si le versement a été réalisé entre le 1er janvier et le 8 mai 2021, il faut indiquer son montant dans la case 7GQ. La réduction d’impôt sera de 18 % du montant investi (sous réserve de ne pas dépasser le plafond global des niches fiscales de 10 000 €).

Pour les investissements ultérieurs (du 9 mai au 31 décembre 2021), c’est la case 7GR qui doit être remplie. La différence est de taille, puisque ces investissements octroient une réduction d’impôt de 25 % maximum*.

- Pour un investissement dans un FIP

Le principe est similaire aux FCPI. Pour un versement avant le 9 mai 2021, il faut compléter la case 7FQ. Au-delà de cette date, c’est la case 7FT qui doit être remplie.

- Pour un investissement en FIP Corse

Pour déclarer votre investissement, renseignez la case 7FM. La date du versement n’a pas d’incidence sur l’avantage fiscal (30 % maximum).

- Pour un investissement en FIP Outre-mer

Complétez la case 7FL pour déclarer un investissement en FIP Outre-mer. La date du versement n’a pas d’incidence sur l’avantage fiscal (30 % maximum).

Comment s’y prendre si vous voulez une réduction d’impôt ?

Si vous n’avez pas d’avantage fiscal à déclarer cette année, c’est dommage… Mais rien ne vous empêche d’agir dès à présent pour réduire l’impôt sur les revenus de 2022 (à déclarer l’année prochaine), en choisissant par exemple un investissement en FCPI/FIP. C’est même un choix particulièrement pertinent, et ce pour deux raisons.

Premièrement, le taux de la réduction d’impôt est repassé à un maximum de 25 %. Durant les premières semaines de l’année, il avait rebasculé à 18 % en l’attente d’une validation des services de la Commission européenne. Un décret du 16 mars entérine cette validation et donc le taux de 25 % maximum. Pourquoi maximum ? Car le taux de l’avantage fiscal est proportionnel à la part du fonds réellement investie dans les entreprises. Un fonds investi à 100 % donne droit à la réduction d’impôt de 25 %, là où l’avantage fiscal lié à un fonds investi à 90 % sera de 22,5 % par exemple. Pour maximiser la défiscalisation, mieux vaut donc cibler les fonds investis à 100 %, qui affichent le taux de réduction d’impôt le plus élevé.

Deuxièmement, il faut savoir que l’argent placé dans un FCPI/FIP est soumis à une durée de blocage. Celle-ci est connue avant de réaliser l’investissement. Par exemple, le FCPI Dividendes Plus 9 (25 % de réduction d’impôt*) prévoit une durée de blocage de 6 ans maximum, à compter de son lancement en 2021. Soit un blocage des fonds jusqu’au 31 décembre 2027 au plus tard. Mais il est possible de réduire cette durée de blocage en investissant sur ce même fonds en 2022, tant qu’il est encore ouvert. Comme la date de déblocage ne change pas, votre épargne sera indisponible moins longtemps. Autrement dit, vous gagnez un an ! Et vous bénéficiez du même avantage fiscal que celui attribué en contrepartie d’un investissement réalisé en fin d’année, aucune réforme du dispositif n’étant prévue d’ici là.

Attention toutefois à ne pas trop tarder : le FCPI Dividendes Plus 9 (ouvert à la souscription 100 % en ligne) sera bientôt remplacé par son successeur. Et celui-ci comportera une date de déblocage des fonds plus tardive.

>> Je souhaite recevoir une documentation sur Dividendes Plus 9

C’est généralement au mois de décembre que les particuliers s’intéressent aux placements à faire avant le 31/12 pour réduire leur impôt à payer l’année suivante. Mais souscrire au printemps peut s'avérer intéressant, en particulier parce que certains fonds commercialisés en décembre dernier sont encore ouverts, et la durée de blocage sera ainsi plus courte. C'est le cas par exemple du FCPI Dividende Plus 9, le 9ème opus d'une série de FCPI qui se distingue par des performances remarquables. Et comme une bonne nouvelle n'arrive jamais seule, un décret du 16 mars vient d'augmenter le taux de réduction de 18 à 25% sur les FCPI.

Carotte fiscale et contraintes réduites

L’investissement dans un FCPI permet à son souscripteur de bénéficier d’une réduction d’impôt sur le revenu égale à 25%* de son investissement pris dans la limite de 12 000 euros pour un célibataire et de 24 000 euros pour un couple, soit une réduction d’impôt potentielle maximum de 3 000 euros pour un célibataire et de 6000 euros pour un couple.

En 2020, la loi de Finances a décidé de relever le taux de réduction de 18% à 25%. Mais cette décision ne concernait que les souscriptions réalisés jusqu'au 31 décembre 2020. Comme l'an dernier, le gouvernement a dû faire voter un nouveau décret pour proroger ce dispositif jusqu’au 31 décembre 2022. En parallèle, la France a dû réitérer sa demande à la Commission Européenne. Sans grande surprise, la Commission Européenne n'a pas émis d'objection. Le décret d'application est entré en vigueur le 18 mars et prévoit que la majoration du taux de réduction d’impôt de 18 à 25% s’applique aux versements effectués entre le 18 mars et le 31 décembre 2022.

Derrière cet avantage fiscal, il y a une contrepartie, celle d’un blocage des rachats.

Mais alors que les FCPI et FIP ont traditionnellement des durées de 7 ou 8 ans, voire plus, le FCPI Dividendes Plus n°9 a une durée de blocage maximale de 6 ans ferme. Une des durées les plus courtes du marché pour ce type d’investissement. En effet, contrairement à beaucoup de fonds commercialisés sur le marché, aucune période de prorogation n’est prévue par la société de gestion.

Comment expliquer cette durée plus courte ? Le FCPI investit essentiellement dans des PME cotées en Bourse, qui offrent donc une plus grande liquidité et facilitent la revente des titres à l'échéance.

Par ailleurs, les frais de gestion annuels sont tout simplement les plus bas du marché, à 2,50 % ! Sur toute la durée de vie du fonds, la société de gestion nous informe que ces frais sont de 17,4 % maximum tout compris, là où les FCPI du marché ont des frais qui oscillent aux alentours des 30% en moyenne. Autrement dit près du double !

Et les frais d’entrée ? Quels frais d’entrée ? En passant par meilleurtaux Placement, votre investissement dans le FCPI Dividendes Plus n°9 sera sans frais d’entrée. 0%. On ne peut pas faire mieux ! La performance du fonds est aussi dans les frais !

Je souhaite recevoir une documentation sur Dividendes Plus 9

Disponibilité des fonds plus rapide

L’autre avantage de souscrire maintenant est de gagner du temps par rapport à une souscription en fin d’année.

La durée moyenne de blocage d’un FCPI est de 8 ans.

Si vous attendez fin 2022 pour souscrire, votre capital sera bloqué pendant 8 ans environ, donc jusqu'en 2030. En cherchant bien, vous trouverez peut être des FCPI avec une durée plus courte, 2029 ou, au mieux décembre 2028.

Mais en ce moment, vous avez encore accès, pour quelques semaines, à des fonds ouverts l'an dernier. Vous gagnez donc un an par rapport à une souscription en fin d'année.

C'est le cas notamment du Dividendes Plus n°9, qui a été ouvert à la souscription l'an dernier, avec une durée de blocage maximum de 6 ans. Le fonds sera donc bloqué au plus tard jusqu'au 31 décembre 2027. Soit un blocage réduit à 5 ans et demi pour un investissement réalisé en 2022.

Le FCPI Dividendes Plus n°9 fermera définitivement à la souscription dans quelques semaines. Il ne sera plus disponible en décembre 2022 et à ce moment-là, vous ne trouverez aucun fonds avec une durée de blocage de 5 ans maximum.

Je souhaite recevoir une documentation sur Dividendes Plus 9

Soutenir l’innovation tricolore

Investir dans le FCPI Dividendes Plus n°9, c’est tout d’abord soutenir l’essor de pépites françaises. Les sommes placées serviront à financer des PME innovantes, les accompagner dans leur développement et ainsi leur donner toutes les chances de croître.

Elles sont rigoureusement sélectionnées notamment suivant des critères de maturité, de rentabilité, de potentiel de développement et sur leur capacité à verser des dividendes. La décision de verser un dividende illustre la confiance de la direction dans les perspectives de croissance de la société.

Industries innovantes, technologies médicales, numérique, etc., le champ d'investissement de la société de gestion est basé sur des secteurs jugés porteurs.

Parmi les douze filières industrielles retenues par BPI France et le Ministère de l’Industrie, comme étant innovantes et stratégiques au niveau national, on peut citer les industries de l’énergie, le secteur naval et les matériaux. Dans ce domaine, les FCPI de Vatel Capital ont notamment participé au développement de sociétés spécialisées dans l'injection plastique, le développement d'unités de méthanisation agricole, la production de biocarburant et les systèmes de manutention pour infrastructures portuaires.

Sur le secteur de la santé, secteur en croissance et en en pleine mutation technologique avec le développement du numérique, des outils intelligents connectés, de la télémédecine, les FCPI de Vatel Capital ont notamment participé au développement de PME dans les secteurs suivants : implants rachidiens, Imagerie médicale, diagnostics et traitement des allergies, thérapies innovantes en oncologie.

Enfin, sur le secteur du numérique (Internet mobile, cloud computing, objets connectés, robotisation, etc.), les FCPI de Vatel Capital ont déjà participé au développement de PME dans les secteurs suivants : gestion automatique de grandes bases de données, logiciels métiers, cloud computing et marketing à la performance sur Internet.

Je souhaite recevoir une documentation sur Dividendes Plus 9

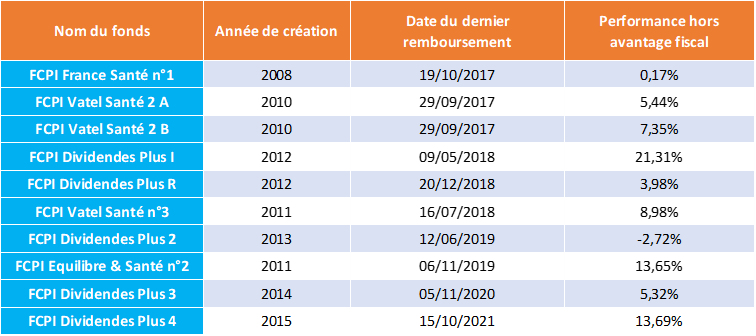

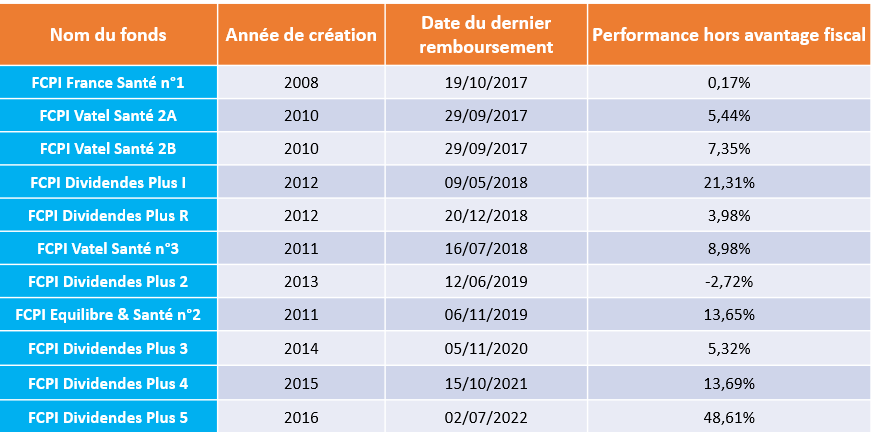

Un historique de performance solide

Le FCPI Dividendes Plus n°9 est le 14ème FCPI commercialisé par Vatel Capital. Et l'historique plaide en faveur de la société de gestion :

Sur 10 FCPI remboursés, 9 ont généré une performance positive hors avantage fiscal.

En complément, vous trouverez ci-dessous les performances des FCPI en cours de gestion, à date du 30 septembre 2021 (30 novembre 2021 pour le FCPI Dividendes Plus 5).

Pour rappel, les performances passées ne sauraient préjuger des performances futures.

Pour rappel, les performances passées ne sauraient préjuger des performances futures.

Je souhaite recevoir une documentation sur Dividendes Plus 9

Communication non contractuelle à caractère publicitaire *En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2025 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital. **Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la Société de Gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.