Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Investir dans les forêts ? Les sociétés innovantes ? Les PME régionales ? Trois choix d’investissement qui offrent la même réduction d’impôt sur le revenu, de 25% de votre investissement, en contrepartie d’un blocage des fonds et d’un risque de perte en capital. Mais la ressemblance s’arrête là. L’investissement dans des sociétés innovantes ne ressemble pas à un investissement dans les PME corses, et encore moins à l’investissement dans une parcelle de forêt. Leurs caractéristiques sont très différentes au niveau des risques, de la diversification, de l’espoir de gain ou encore de la décorrélation aux autres actifs financiers. Chaque investissement à des qualités différentes mais un seul correspond idéalement à votre profil. Lequel choisir ?

Investir dans une parcelle de forêt pour bénéficier d’une réduction d’impôt ainsi que d’un placement refuge, diversifiant et durable, est une solution de plus en plus recherchée par les épargnants. Avec France Valley Revenu Europe 5, ceux-ci peuvent investir depuis cette année sur des forêts européennes, très diversifiées, et bénéficier de la même réduction d’IR que pour un Groupement Forestier d'Investissement (GFI). Cerise sur la forêt noire, le produit est disponible pour un investissement minimum de 1 000 € (contre 30 000 € pour le GFI).

France Valley Revenu Europe 5 est une société anonyme dont l’activité consiste à exploiter des forêts en Europe et percevoir des revenus issus de la vente de bois (et également des loyers de chasse). La société de gestion va exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Il s'agit naturellement d'un investissement développement durable, qui contribue à la continuité des exploitations forestières en Europe.

Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Le prix de l’hectare de forêt n’a ainsi pas été impacté par les crises financières de 2007 ou 2020. La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement annuel brut d'une forêt varie entre 1 et 3 %. L’objectif de gestion de France Valley Revenu Europe 5 est une performance d’environ 2,5% par an (nette de frais et de commission de souscription). Cette objectif, non garanti, repose sur le rendement d’exploitation net des forêts ainsi que sur l’évolution de la valeur des actions qui dépend de l’évolution de la valeur des forêts.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix de l'hectare qui est fonction de l'offre et de la demande. Il a progressé de 1% à 8%* par an depuis 2013 selon les pays cibles.

>> Je demande une information détaillée sur France Valley Revenu Europe 5

>> Je demande une information détaillée sur France Valley Revenu Europe 5

Avec Revenu Europe 5, France Valley souhaite offrir aux investisseurs un placement diversifié aussi bien en termes de géographie que d’essences de bois et de maturités, et accessibles au plus grand nombre : le minimum de souscription est en effet réduit à 1 000 € (tandis que celui du GFI passe à 30 000 €).

La surface forestière européenne est de plus de 180 millions d’hectares, et regroupe des forêts feuillues (France, Allemagne, Hongrie, Roumanie…), des forêts résineuses (Finlande, Suède, Estonie, Lettonie…), des climats océaniques, continentaux, montagnards…

Les pays comme l’Allemagne, l’Autriche, la Finlande ou la Suède, ont une industrie de la transformation très développée, d’autres, moins matures (Lettonie, Lituanie, Estonie, Slovaquie…) offrent des opportunités intéressantes.

Par ailleurs cette stratégie permet de viser de nombreuses essences, dont les destinations industrielles sont variées : le chêne (tonnellerie, parqueterie, charpente), le pin (palettes, panneaux, cartonnerie, papeterie, pellets), le bouleau (qui se valorise dans le Nord-Est de l’Europe alors qu’il n’est pas utilisé en France), etc.

Enfin la diversité des climats et des essences facilite la prévention des risques climatiques et sanitaires.

>> Je demande une information détaillée sur France Valley Revenu Europe 5

>> Je demande une information détaillée sur France Valley Revenu Europe 5

La SA France Valley Revenu Europe 5 est éligible au dispositif dit de l’IR-PME. Les souscripteurs bénéficient ainsi d'une réduction d'impôt sur le revenu de 25 % de leur investissement dans la limite d'un investissement de 50 000 € pour une personne seule et de 100 000 € pour un couple, en contrepartie d’un blocage minimal des actions de 5 ans ½ (7 ans pour bénéficier d’une sortie par réduction de capital organisée par France Valley) et d’un risque de perte en capital. Cette réduction IR est soumise au plafonnement global des niches fiscales de 10 000 €.

Par ailleurs, contrairement aux autres placements immobiliers, la SA est exonérée d'IFI (Impôt sur la Fortune Immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

>> Je demande une information détaillée sur France Valley Revenu Europe 5

Communication non contractuelle à caractère publicitaire * Source SAFER en France et autorités forestières locales pour les autres pays données avril 2021. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le tempsLes performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement e présente un risque de perte en capital, en particulier si la durée d’investissement est courte, et présente un risque de liquidité. L'investissement en parts de France Valley Revenu Europe 5 est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. Avant toute décision d’investissement, les investisseurs doivent recevoir et étudier le Document Synthétique d’Information, la Plaquette Commerciale, les Statuts, et le DIC. À propos de France Valley France Valley est une Société de Gestion de Portefeuille indépendante agréée par l'AMF (Autorité des Marchés Financiers), spécialisée dans les Groupements Forestiers, le Capital Investissement et l'Immobilier.

France Valley gère une quinzaine de Groupements Forestiers pour le compte de nombreux particuliers qui ont souhaité s'appuyer sur son expertise pour investir dans cet actif.

France Valley est membre de l'ASFFOR (Association des Sociétés et Groupements Fonciers et Forestiers), association professionnelle qui réunit les principaux investisseurs institutionnels français de la Forêt. À ce titre, France Valley se conforme au code de bonne conduite de l'ASFFOR et a pour pratique de faire certifier PEFC (Program for the Endorsement of Forest Certification) ses massifs forestiers sous gestion.

Le 31 décembre, c’est (presque) demain. Pour les épargnants à la recherche de solutions pour réduire leur impôt, il est grand temps de se pencher sur le sujet. Mais gare aux mauvais choix ! Entre des frais trop élevés et des performances négatives, trop de dispositifs de défiscalisation se distinguent dans le mauvais sens du terme. D’où l’intérêt de privilégier les meilleures solutions qui se distinguent, elles, dans le bon sens.

Par nature, le succès des dispositifs de défiscalisation repose sur leur avantage fiscal. Mais trop souvent, cette carotte fiscale a un arrière-goût de frais… Sous prétexte de donner droit à une réduction d’impôt, ces produits vous facturent des frais trop élevés : frais d’entrée, frais de gestion et autres. De quoi vous faire perdre l’appétit.

Et malheureusement, ce n’est pas tout. De trop nombreux investissements de défiscalisation se caractérisent par la médiocrité des performances servies aux investisseurs. Si une légère performance négative peut être facilement compensée par le gain fiscal, il est autrement plus difficile d’avaler des baisses de 20 % et plus de votre mise de départ. Et que dire des cas dans lesquels la performance négative dépasse le montant d’impôt sur le revenu économisé. Difficile à digérer…

Frais trop élevés et rendement négatif sont donc les deux écueils à éviter pour les épargnants. Bonne nouvelle pour ces derniers, la fin de l’année 2021 voit le retour d’une des meilleures solutions de défiscalisation du marché : le FCPI Dividendes Plus de Vatel Capital, dans son millésime n°9.

Je souhaite recevoir une documentation sur Dividendes Plus 9

Accessible dès 1 000 € de versement, le dernier fonds commun de placement dans l’innovation de Vatel Capital vous permet d’adapter votre investissement « à l’euro près ». Idéal pour le loger sous le plafonnement des niches fiscales à 10 000 € par an et par foyer fiscal si vous bénéficiez d’autres avantages fiscaux également soumis à ce plafond (emploi d’un salarié à domicile ou investissement Pinel par exemple).

Surtout, Dividendes Plus n°9 est accessible sans frais d’entrée en passant par l’intermédiaire de meilleurtaux Placement. 1 000 € versés reviennent donc à 1 000 € investis et 1 000 € éligibles au calcul de la réduction d’impôt. Le montant pris en compte pour ce calcul est plafonné légalement à 12 000 € pour une personne seule et 24 000 € pour un couple.

Compte tenu du taux de la réduction d’impôt de 25 %*, soit le maximum autorisé pour un FCPI, l’avantage fiscal peut grimper jusqu’à 3 000 € pour une personne seule et 6 000 € pour un couple. Pour parfaire le tableau, vous trouverez ci-dessous les performances des FCPI arrivés à échéance distribués par Vatel Capital**. Sur 9 FCPI remboursés, 8 ont généré une performance positive hors avantage fiscal.  En complément, vous trouverez ci-dessous les performances des FCPI en cours de gestion, à date du 31 mars 2021.

En complément, vous trouverez ci-dessous les performances des FCPI en cours de gestion, à date du 31 mars 2021.  Pour rappel, les performances passées ne sauraient préjuger des performances futures.

Pour rappel, les performances passées ne sauraient préjuger des performances futures.

Je souhaite recevoir une documentation sur Dividendes Plus 9

Dans le cadre de Dividendes Plus n°9, 100 % des fonds collectés ont vocation à être investis au capital d’entreprises sélectionnées pour leur maturité, leur rentabilité, leur potentiel de développement et leur capacité à verser des dividendes potentiels. Cet investissement « maximum » dans l’économie réelle permet au fonds de délivrer l’avantage fiscal au taux de 25 %.

Les secteurs d’investissement visés sont en priorité :

- La santé (industrie pharmaceutique, biotechnologie, équipements médicaux, services) ;

- Les industries innovantes, comme le secteur énergétique ou encore le secteur naval, parmi les 12 filières industrielles retenues par BPI France et le ministère de l’Industrie ;

- Le secteur du numérique, dont les technologies fondées sur le protocole IP, le Big Data ou encore la robotisation.

L’épargne investie dans le FCPI Dividendes Plus n°9 a vocation à être bloquée durant 6 ans minimum (non prorogeable), soit jusqu’au 31 décembre 2027. Il s’agit d’une durée plus courte que la plupart des fonds équivalents sur le marché. Aucun cas de déblocage anticipé n’est prévu.

Je souhaite recevoir une documentation sur Dividendes Plus 9

Communication non contractuelle à but publicitaire *En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2027 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital. **Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la Société de Gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.

Les fonds communs de placement dans l’innovation – FCPI- sont des fonds d’investissement qui permettent aux particuliers d’investir dans des TPE/PME dynamiques et surtout innovantes. Et d’obtenir en plus une réduction d’impôt. Mais si la défiscalisation est séduisante, ce dispositif n’a d’intérêt que s’il procure de la performance à l’issue de l’investissement. La société de gestion Eiffel Invest Group l’a bien compris. Alto Innovation 2021, dont la commercialisation vient de démarrer, est le 21ème opus d’une série qui a vu 9 des 11 FCPI arrivés à l’échéance offrir une performance positive aux investisseurs.

L’investissement dans le FCPI Alto innovation 2021 permet à son souscripteur de bénéficier d’une réduction d’impôt sur le revenu égale à 22%* de son investissement pris dans la limite de 12 000 euros pour un célibataire et de 24 000 euros pour un couple. Soit une réduction d’impôt potentielle maximum de 2 600 euros pour un célibataire et de 5200 euros pour un couple.

L'an dernier, la loi de Finances a décidé de relever le taux de réduction de 18% à 25% pour les souscriptions entre le 10 août 2020 et le 31 décembre 2020. La loi de Finances pour 2021 a prorogé ce dispositif jusqu’au 31 décembre 2021. En revanche, la réduction s’applique uniquement sur la part du fonds investie réellement en PME éligibles. La société de gestion ayant fixé un quota minimal de 88% en PME innovantes, la réduction est donc de 22%.

Pour obtenir cette réduction l’an prochain, il faut souscrire avant le 31 décembre. L’investisseur va déclarer sa souscription dans sa déclaration d’impôt au printemps 2022. La réduction d'impôt ainsi obtenue donnera lieu à l'été 2022 à un paiement direct du fisc sur votre compte bancaire. Vous avez bien lu, c'est le fisc qui vous paye !. A noter : en cas de surplus d’impôt à payer au titre des revenus 2021 (notamment si les sommes prélevées à la source en 2021 s’avèrent inférieures au montant de l’impôt calculé dans la déclaration 2022), ce surplus s'impute sur le montant que le fisc doit vous verser au titre de votre investissement FCPI.

Enfin à la sortie, le souscripteur bénéficie d'une exonération d'impôt sur le revenu et sur les plus-values (les prélèvements sociaux sont dus).

Derrière ces avantages fiscaux il y a une contrepartie, celle d’un blocage des rachats. La durée de blocage est fixé à 7 ans prorogeable deux fois d’un an sur décision de la société de gestion, soit au plus tard jusqu’au 1er janvier 2031.

Je souhaite recevoir une documentation sur Alto Innovation 2021

Après la phase de collecte qui dure jusqu’à la fin de l’année (et parfois quelques mois après), le FCPI va fermer à la souscription en 2022 et commencer à investir les fonds.

L’univers d’investissement du Fonds est constitué d’entreprises non cotées ou cotées. Le FCPI ALTO Innovation 2021 investira majoritairement (88% minimum) dans des entreprises innovantes européennes dans des secteurs de croissance : technologies de l’information, télécommunications, électronique, sciences de la vie et autres secteurs plus traditionnels. Les investissements peuvent être réalisés à tous les stades de développement des entreprises.

Répartition sectorielle (%) des entreprises innovantes des FCPI agréés depuis 2010 et gérés par Eiffel Investment Group :

Les exemples de secteurs innovants mentionnés dans le diagramme ci-dessus ne présagent pas des investissements futurs du Fonds.

Je souhaite recevoir une documentation sur Alto Innovation 2021

Eiffel Investment Group est un gérant d’actifs spécialisé dans le financement des actifs privés non cotés et cotés en Europe. Le groupe a racheté en 2017 la société Alto Invest, acteur de référence sur le marché des fonds de défiscalisation (FCPI, FIP, FCPR). Eiffel continue de commercialiser ces fonds sous la gamme « Alto ». A aujourd’hui, le groupe a accompagné près de 200 entreprises en France mais aussi en Europe et gère plus de 3 milliards d'euros

Eiffel/Alto est donc un acteur historique sur le marché FCPI, ce qui lui confère une grande expertise. Et cela se voit sur les performances. Jugez plutôt :

Sur les 25 FCPI d'Alto/Eiffel qui sont arrivés à leur échéance, 20 sont ressortis positifs. La performance moyenne ressort à 33% net de frais. Et sans compter la réduction d’impôt !

Si on se concentre uniquement sur la gamme "Alto Innovation", 9 des 11 FCPI arrivés à l’échéance ont offert une performance positive (performance moyenne : 34%).

Je souhaite recevoir une documentation sur Alto Innovation 2021

Communication non contractuelle à caractère publicitaire *En contrepartie, votre argent est bloqué pendant une durée de 7 à 9 ans. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers, c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital. Le fonds d’investissement de proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers.

Après la saison des vendanges, voici venue la saison de la défiscalisation. Pour de nombreux épargnants – et contribuables – la fin d’année est un moment privilégié pour rechercher des investissements de défiscalisation, comme le FIP Corse. Bonne nouvelle pour ces derniers, le fonds Kallisté Capital (millésime) n°14 est désormais accessible, pour leur permettre de réduire leur impôt dans les meilleures conditions.

Si le FIP Corse parvient à convaincre autant d’épargnants chaque année, c’est notamment grâce à son avantage fiscal. Un investissement en FIP Corse procure une réduction d’impôt égale à 30 % du montant investi. Du moins pour certains.

En effet, depuis 2020, la législation a évolué et tous les fonds du marché n’affichent pas nécessairement le même niveau de réduction d’impôt. Pour donner droit au taux maximum de 30 %, le fonds doit être investi à 100 % dans des entreprises de l’Ile de Beauté. Si ce n’est pas le cas, la réduction d’impôt sera moins élevée. Au minimum, un FIP Corse doit être investi à 70 % dans des PME insulaires, ce qui donne un avantage fiscal de 21 %.

Du fait de ce delta, et de la nature de l’investissement en FIP Corse, il est primordial de sélectionner un FIP Corse avec un avantage fiscal au taux maximum de 30 %. Compte tenu des plafonds d’investissement retenus pour le calcul de la réduction d’impôt (24 000 € pour un couple, 12 000 € pour une personne seule), un investissement réalisé avant la fin de l’année sur un FIP Corse comme Kallisté Capital n°14* vous permet de diminuer le montant de votre impôt de :

- 7 200 € maximum pour un couple ;

- 3 600 € maximum pour une personne seule.

Cette réduction d’impôt est soumise au plafonnement des niches fiscales de 10 000 € par an et par foyer.

>> Je demande une information détaillée sur le FIP Corse Kallisté Capital N°14

Trop souvent, les placements pourvus d’une carotte fiscale font l’objet de frais plus élevés que la moyenne. Sous prétexte que vous bénéficiez d’une réduction d’impôt, on se permet de vous faire payer plus cher, pour ainsi dire. Cela s’avère d’autant plus vrai pour les placements avec des frais d’entrée, puisqu’on vous demande littéralement de payer pour investir votre argent…

Fort heureusement, ces frais d’entrée ne sont pas une fatalité. Pour tirer le maximum de votre réduction d’impôt, vous pouvez sélectionner des placements sans frais sur vos versements. De la sorte, vous vous assurez que l’intégralité de votre investissement génère une réduction d’impôt, sous réserve de respecter le plafond prévu pour le calcul de cette réduction, ainsi que le plafonnement des niches fiscales. En effet, la réduction d’impôt du FIP Corse, comme tant d’autres, n’est pas reportable d’une année sur l’autre si vous dépassez le plafonnement des niches fiscales à 10 000 €.

En investissant dans le nouveau millésime de Kallisté Capital avec meilleurtaux Placement, vous accédez aux atouts fiscaux du FIP Corse sans devoir régler de frais d’entrée. Que vous investissiez 1 000 € (minimum de souscription imposé) ou 10 000 €, vous payez 0 € pour le privilège !

>> Je demande une information détaillée sur le FIP Corse sans frais d'entrée Kallisté Capital N°14

Par essence, l’investissement dans des PME, de Corse ou d’ailleurs, présente un risque élevé de perte en capital. Difficile en effet de générer du rendement si l’entreprise financée fait faillite… C’est pourquoi les opportunités d’investissement doivent être sélectionnées avec le plus grand soin. Un constat qui vaut aussi bien pour les sociétés de gestion que pour l’épargnant, qui doit veiller à bien choisir son FIP Corse.

Dans ce registre, la société de gestion Vatel Capital se distingue. Présente sur le marché du FIP Corse depuis son lancement en 2008, elle propose avec Kallisté Capital n°14 son… 14ème FIP Corse. Depuis ses débuts, Vatel Capital maintient une stratégie centrée sur la maîtrise du couple rendement/risque. L’idée n’étant pas de dénicher à tout prix la prochaine pépite mais de s’appuyer sur des modèles traditionnels et porteurs. Tourisme, agroalimentaire, santé, énergies renouvelables et services aux entreprises figurent parmi les secteurs privilégiés par la société de gestion pour investir votre épargne.

Cette approche est d’autant plus pertinente du point de vue de l’épargnant que les fonds investis dans un FIP Corse sont soumis à une durée de blocage pouvant aller de 7 à 9 ans. Dans le cadre de Kallisté Capital n°14, cela se traduit par une date de remboursement, avec perte ou gain selon la performance du fonds, fixée au 31 décembre 2028 au plus tôt. Un horizon de placement plus adapté à un investissement raisonné qu’à des paris à quitte ou double.

>> Je demande une information détaillée sur le FIP Corse Kallisté Capital N°14

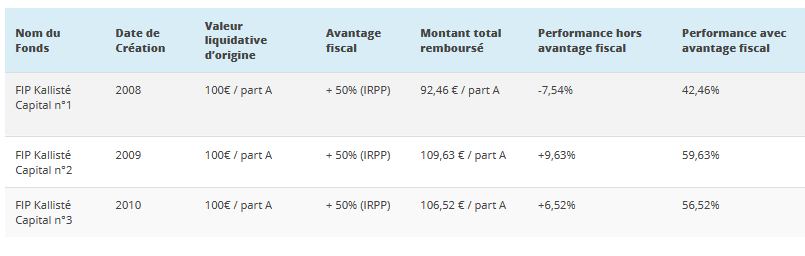

Vous trouverez ci-dessous l’historique de performance des 3 fonds Kallisté Capital arrivés à leur terme, lancés entre 2008 et 2010**. Les fonds suivants n’affichent pas de performance arrêtée à ce stade, puisqu’ils ne sont pas débloqués.  La durée de blocage maximale des fonds était fixée à 10 ans, au lieu de 9 ans pour Kallisté Capital n°14. La réduction d’impôt s’établissait quant à elle à 50 %. Les performances passées ne préjugent pas des performances futures.

La durée de blocage maximale des fonds était fixée à 10 ans, au lieu de 9 ans pour Kallisté Capital n°14. La réduction d’impôt s’établissait quant à elle à 50 %. Les performances passées ne préjugent pas des performances futures.

>> Je demande une information détaillée sur le FIP Corse Kallisté Capital N°14

Communication non contractuelle à but publicitaire *L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée de 7 à 9 années. Le fonds d’investissement de proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers. **Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la Société de Gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.