Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Qu'attendent les investisseurs d'un placement aujourd'hui ? Comment qualifier «le placement idéal»? Chaque investisseur aura son idée mais trois conditions semblent sine qua non : 1. un risque suffisamment maîtrisé, 2. une espérance de rendement en adéquation avec les risques pris, 3. un cadre fiscal doux et qui protège. Aujourd'hui, et depuis quelques mois, il apparaît que la détention de nue-propriété apporte une réponse opportuniste à cette équation.

Incorrigibles Français...

On reproche souvent aux épargnants français d'être trop prudents sur leurs placements, par rapport aux autres pays. Malgré des objectifs de rentabilité élevés.

Dans la théorie financière, plus l'horizon de placement est éloigné, plus on doit investir dans des produits de long terme, risqués, pour obtenir de la performance.

Un investisseur de 40 ans au profil équilibré va par exemple avoir 40 % de son allocation placé sur des fonds investis en actions, quand un retraité de 70 ans sera plutôt investi à 10 % dans ce type de fonds.

Or, selon une étude menée par AXA IM il y a un peu plus d'un an, le portefeuille type des Français de 31 à 39 ans contient 57% de liquidités, 11% d'actions, 14% d'obligations, 18% d'immobilier (hors résidence principale). Pour les plus de 55 ans l'allocation-type est composée ainsi : 68% de liquidités, 13% d'actions, 7% d'obligations, 12% d'immobilier. « Dès 30 ans, les Français investissent comme s'ils en avaient 60 », dit l'étude.

75% des Français préfèrent ne rien gagner plutôt que de prendre le risque de perdre. Ça peut se comprendre, surtout après le krach boursier de 2020.

Mais le véritable problème, c'est que cette grande prudence ne colle pas avec leurs ambitions sur les objectifs de rendement : 70 % des épargnants espèrent une performance annuelle moyenne de leurs placements d'au moins 5 %. Ils sont même 30% à attendre un gain annuel de 10 % ou plus. Mais si on ne veut pas prendre de risque, on ne peut pas espérer atteindre 5% de performance. On ne peut qu'espérer une performance nette autour des 0,5 %... le taux du livret A.

Il va donc falloir revoir vos ambitions en termes de performances et/ou de sécurité.

Vous cherchez 5 % de gain sur un an ? Vous allez être obligé de prendre des risques....

Vous ne voulez pas prendre de risque ? Vous devez réduire vos objectifs et viser, sur un an, 2 % maximum. C'est ce qu'on obtient actuellement sur les meilleurs fonds en euros des contrats d'assurance-vie.

Si vous avez plus de temps devant vous, vous pouvez avoir des objectifs plus ambitieux. Avec l'immobilier locatif par exemple. Mais l'immobilier locatif n'est pas un placement miracle. En s'occupant activement de la gestion (travaux, recherche du locataire, litige avec le locataire), on peut espérer des rendements, avant impôts, de 4-5 %

Pour ceux qui recherchent une solution plus simple, sans souci de gestion, vous avez les SCPI. Elles offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion et de liquidité. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus. L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Tous ces arguments sont bien beaux, mais encore faut-il que le placement performe : selon l'Aspim, le TDVM* moyen des SCPI en 2020 s’est élevé à 4,18%, auquel il faut rajouter une hausse moyenne du prix de la 1.12%.

Un bon rendement mais un rendement qui s'érode chaque année. En 2015, on était à 4,85 % et 5,13 % en 2013. De plus, les revenus fonciers subissent un impôt particulièrement élevé. Si on n'a pas de crédit, pour réduire les revenus à déclarer grâce aux intérêts d'emprunt, les revenus fonciers sont imposés à la TMI + 17,2 % de prélèvements sociaux. Le rendement réel se rapproche donc souvent de 2/2,5 %...

Hors levier du crédit, l'immobilier, en direct ou via une SCPI, ne génère donc pas autant de revenus qu'il n'y paraît.

Communication non contractuelle à caractère publicitaire.

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Historiquement, détenir la nue-propriété d'un bien immobilier peut se révéler très intéressant, notamment pour les personnes fortement imposables (Impôt sur le revenu et impôt sur la fortune immobilière) :

Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation du bien peut vous amener une deuxième source de rentabilité.

Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI.

Si la détention de nue-propriété n'offre pas de rendement, elle est très recherchée depuis plusieurs années par les assujettis à l'IFI. Il faut dire que les rendements espérés, entre 3 et 5% (dans l'hypothèse d'une stabilité ou d'une hausse légère des prix) n'attiraient guère il y a quelques années quand les fonds en euros ou les livrets rapportaient autant, sans risque, et qu'un investissement immobilier, en pleine-propriété, permettait de dégager des rendements supérieurs à 5% ou 6% brut. Alors ce placement s'adressait plutôt aux investisseurs fortement imposés et notamment ceux qui pouvaient en plus profiter d'une exonération d'ISF (impôt sur la fortune).

En combinant plusieurs avantages, la détention de parts de SCPI en nue propriété est devenue très intéressante. N'hésitez pas à en savoir plus en recevant une information détaillée:

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Mais la baisse des taux est passée par là. Tout comme la hausse des prix immobiliers qui a fait baisser les rendements. Et aujourd'hui, peu de placements permettent d'espérer une rentabilité annuelle comprise entre 3 et 5%, surtout sans imposition, et pour un risque relativement faible. Et c'est particulièrement vrai aujourd'hui à l'heure où le gouvernement augmente régulièrement l'imposition sur les revenus fonciers. Dernièrement, c'est le taux des prélèvements sociaux qui est passé de 15,5% à 17,2%. Ces prélèvements sociaux s'appliquent sur tous les revenus et plus-values du patrimoine, sur toutes les enveloppes (PEA et assurance-vie notamment). Mais le nu-propriétaire n'est pas concerné par ces prélèvements (car pas de revenu) sauf en cas de plus-value (qui viendrait alors augmenter la rentabilité nette du placement).

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI (société civile de placement immobilier) en nue-propriété. Pour 3 raisons :

Le prix de la nue-propriété d'une part de SCPI est basé sur le prix de la part. Il n'y a donc pas de survalorisation.

L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

La clé de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, est fixée par la société de gestion. Celle-ci n'a pratiquement pas évolué depuis 10 ans. Ainsi, vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part !

En combinant plusieurs avantages, la détention de parts de SCPI en nue propriété est devenue très intéressante. N'hésitez pas à en savoir plus en recevant une information détaillée:

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Christine et Gregory sont mariés et ont un fils Tanguy qui a 15 ans. Ils viennent d'hériter de la coquette somme de 59 400 euros. Ils n'ont pas vraiment besoin de cet argent et préféreraient le faire fructifier pendant 10 ans, puis le transmettre à leur fils (peut-être pour qu'il s'achète un appartement...).

Christine et Gregory n'aiment pas trop le risque, mais souhaitent quand même gagner plus que le Livret A et ses 0,5 %, et ils ont déjà placé leurs économies dans le fonds euros de leur assurance-vie, qui baisse tous les ans. Alors ils décident de se lancer dans l'immobilier locatif. Mais ni l'un ni l'autre n'a envie de perdre du temps dans la sélection et la gestion d'un bien en direct, trop contraignantes. Alors ils souhaitent acquérir des parts de SCPI.

Christine et Gregory ont donc pris rendez-vous avec un conseiller MeilleurPlacement, qui va leur proposer deux alternatives :

Acheter 180 parts d'une SCPI à 330 euros. Les loyers nets reçus vont être placés dans un Livret A à 0,5%.

Acheter 264 parts de cette même SCPI, en nue-propriété pendant 10 ans à 225 euros (Valeur de la part en nue-propriété: 68,25%).

Quel est le meilleur choix pour les 10 ans selon les hypothèses suivantes :

Taux d'imposition du couple : 30%

Rendement moyen de la SCPI sur 10 ans : 4,84% par an, net de frais de gestion

Valeur de la part de SCPI au bout de 10 ans : 364,52 euros (soit 1% de revalorisation par an)

Valeur nette de frais (8,10%) lors de la revente des parts : 335 euros.

En combinant plusieurs avantages, la détention de parts de SCPI en nue propriété est devenue très intéressante. N'hésitez pas à en savoir plus en recevant une information détaillée:

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Valeur du capital au bout de 10 ans (180*335) = 60300 euros

Plus-value brute (60300-59400) = 900 euros

Abattement pour une durée de détention de 10 ans plus-value (30%) : 270 euros

Impôt sur la plus-value (19%) = 119,7 euros

Abattement pour une durée de détention de 10 ans prélèvements sociaux (8,25%) : 74,25 euros

Prélèvements sociaux sur la plus-value (17,2%) = 142 euros

Plus-value nette (900-119,7-142) = 638,3 euros

Rendement brut annuel : 4,84% * 59400 = 2874,96 euros

Rendement net annuel (taux de 30%+17,2%) = 1517,98 euros

Capital Livret A si on y place 1517.98 euros par an pendant 10 ans (taux 0,5%) = 15525.94 euros

Gain total net (15702.5+638,3) = 16164,24 euros

TRI net annuel = 2,436%

Valeur du capital au bout de 10 ans (264*335) = 88440 euros

Plus-value brute (88440-59400) = 29040 euros

Plus-value due au démembrement (non imposée) : 264*(330-225) = 27720 euros

Plus-value imposable : 264*(335-330) = 1320 euros

Abattement pour une durée de détention de 10 ans plus-value (30%) = 396 euros

Impôt sur la plus-value (19%) = 175,56 euros

Abattement pour une durée de détention de 10 ans prélèvements sociaux (8,25%) : 108,9 euros

Prélèvements sociaux sur la plus-value (17,2%)= 208,31 euros

Plus-value nette (29040-175,56-208.31) = 28656,13 euros

Rendement net sur 10 ans : 0 euro

Gain total net : 28656,13 euros

TRI net annuel: 4,015%

Au final, pour la même part de SCPI, le choix de l'acquisition en nue-propriété est nettement plus intéressant.

La nue-propriété offre un placement sur un sous-jacent robuste, avec une espérance de rendement autour de 4% totalement net puisque sans IR, sans ISF (ni IFI), sans prélèvement sociaux. Vous connaissez beaucoup de placements qui offrent une telle performance avec si peu de risques ?

En combinant plusieurs avantages, la détention de parts de SCPI en nue propriété est devenue très intéressante. N'hésitez pas à en savoir plus en recevant une information détaillée:

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

S’il ne procure pas de rendement pendant un certain temps, l'investissement en nue-propriété présente un atout majeur : vous achetez un bien avec une décote. Et comme cette décote disparait à l’issue du démembrement, votre investissement a de très grandes chances de se revaloriser. Surtout si on sélectionne les biens avec les meilleures décotes. Quelles sont donc les meilleures décotes du moment ? Notre petit catalogue à lire chez vous ou au bureau.

La propriété d'un bien peut être démembrée, c'est-à-dire séparée en deux droits sur ce bien : l'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Détenir la nue-propriété d'un bien immobilier peut se révéler très intéressant, notamment pour les personnes fortement imposables (Impôt sur le revenu et impôt sur la fortune immobilière) :

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation du bien peut vous amener une deuxième source de rentabilité.

- Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI. Si la détention de nue-propriété n'offre pas de rendement, elle était très recherchée depuis plusieurs années par les assujettis à l'impôt sur la fortune. Il faut dire que les rendements espérés, entre 3 et 5% par an, n'attiraient guère il y a quelques années quand les fonds en euros ou les livrets rapportaient autant, sans risque, et qu'un investissement immobilier, en pleine-propriété, permettait de dégager des rendements supérieurs à 5% ou 6% bruts. Alors ce placement s'adressait plutôt aux investisseurs fortement imposés et notamment ceux qui pouvaient en plus profiter d'une exonération d'ISF (impôt sur la fortune).

Mais la baisse des taux est passée par là. Et les rendements ont baissé avec la hausse des prix immobiliers, mais également la crise du COVID-19 qui pèse sur les locataires. Et aujourd'hui, peu de placements permettent d'espérer une rentabilité annuelle comprise entre 3 et 5%, surtout sans imposition, et pour un risque relativement faible.

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

L'investisseur sera néanmoins attentif au prix qu'il paiera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Les promoteurs connaissent en effet l’attrait de ce type de biens, ainsi que leur rareté, et vous font donc payer une surprime.

Nous conseillons donc de privilégier la détention de parts de SCPI (société civile de placement immobilier) en nue-propriété. Pour plusieurs raisons :

- Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

- L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

- À l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi revendre ses parts (toutes ou seulement une partie), au prix en pleine propriété.

- Les clés de répartition, c'est-à-dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, sont très avantageuses. Elles sont fixées par la société de gestion, en pourcentage du prix de la part. Si la nue-propriété est fixée à 70%, l’usufruit sera à 30%. La société de gestion tâche de bien équilibrer les prix entre nue-propriété et usufruit. Il n'y a donc pas de survalorisation possible. C’est ainsi que vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part ! Des clés de répartitions qu’on ne trouve nulle part ailleurs.

En combinant plusieurs avantages, la détention de parts de SCPI en nue-propriété est devenue très intéressante. N'hésitez pas à en savoir plus en recevant une information détaillée:

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

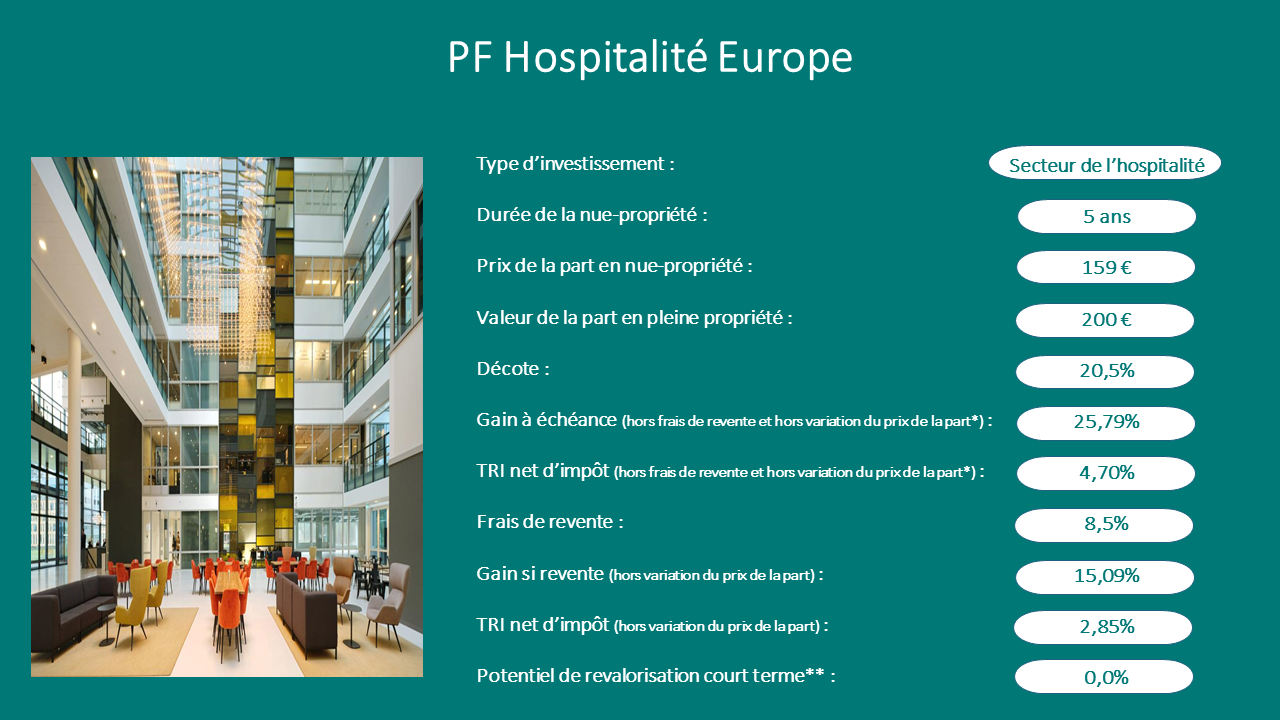

Créée l'an dernier, la SCPI PF Hospitalité Europe est positionnée sur le secteur de l’hospitalité (hôtellerie, hébergement, santé, éducation) sur les marchés européens. Avec cette nouvelle SCPI 100% Européenne spécialisée dans l'immobilier d'accueil, PERIAL AM a souhaité répondre aux besoins sociaux et sociétaux ainsi qu’aux besoins démographiques (développement de la population active, vieillissement de la population, augmentation de l’espérance de vie). La SCPI entend ainsi investir dans des secteurs d’activités décorrélés des cycles bureaux et portés par des tendances démographiques fortes et de long terme.

Avec une décote de 20,5% sur la nue-propriété 5 ans, PF Hospitalité Europe offre une clé de répartition attractive. Le TRI ressort ainsi à 4,70% (hors variation du prix de la part*), 2,86% si on compte les frais au moment de la revente (8,5%, en dessous de la moyenne du marché). Notons toutefois qu'à l'issue de la période de démembrement, l'investisseur aura un intérêt certain à conserver ses parts. En effet, non seulement le rendement est attractif (Objectif de TDVM*** de 5%*), mais en plus, comme la SCPI est investie intégralement à l'étranger, la fiscalité est douce (pas de prélèvements sociaux et un taux d'IR souvent plus faible que pour des biens situés en France).

Créée en 2013, Pierval Santé, gérée par Euryale Asset Management est une SCPI thématique dédiée aux actifs immobiliers de santé : des établissements d’hébergement et de soins spécialisés dans les maladies neurodégénératives, des cliniques, des EHPAD, des cabinets médicaux, des murs de pharmacie, etc. Le marché de la santé en France connaît depuis 20 ans un développement important lié à l’augmentation des besoins en soins médicaux du fait du vieillissement de la population et de l’allongement de la durée de vie . Résilients à la crise, les établissements de santé ont certes vu leur fonctionnement perturbé depuis le déclenchement de la crise COVID-19, mais ils sont relativement peu perturbés par un manque d'activité, comme ce peut être le cas pour d'autres secteurs.

Avec une décote de 26% sur la nue-propriété 7 ans, Pierval Santé offre une clé de répartition attractive. Le TRI ressort ainsi à 4,40% (hors variation du prix de la part*). Et il faut rajouter à cela les éventuelles revalorisations sur 10 ans, c'est-à-dire une hausse du prix de la part. Fin 2020, la valeur de reconstitution se situait à 4,7% au-dessus de la valeur de la part. On peut donc espérer sur 10 ans bénéficier d'un TRI encore plus avantageux.

En cas de revente des parts, le TRI ressort à 2,75% (hors variation du prix de la part*). Mais l'investisseur aura un intérêt certain à conserver ses parts à l'issue de la période de démembrement,. En effet, non seulement le rendement est attractif (TDVM*** de 4,95%* en 2020), mais en plus, comme la SCPI est investie majoritairement à l'étranger, la fiscalité est douce (pas de prélèvements sociaux et un taux d'IR souvent plus faible que pour des biens situés en France).

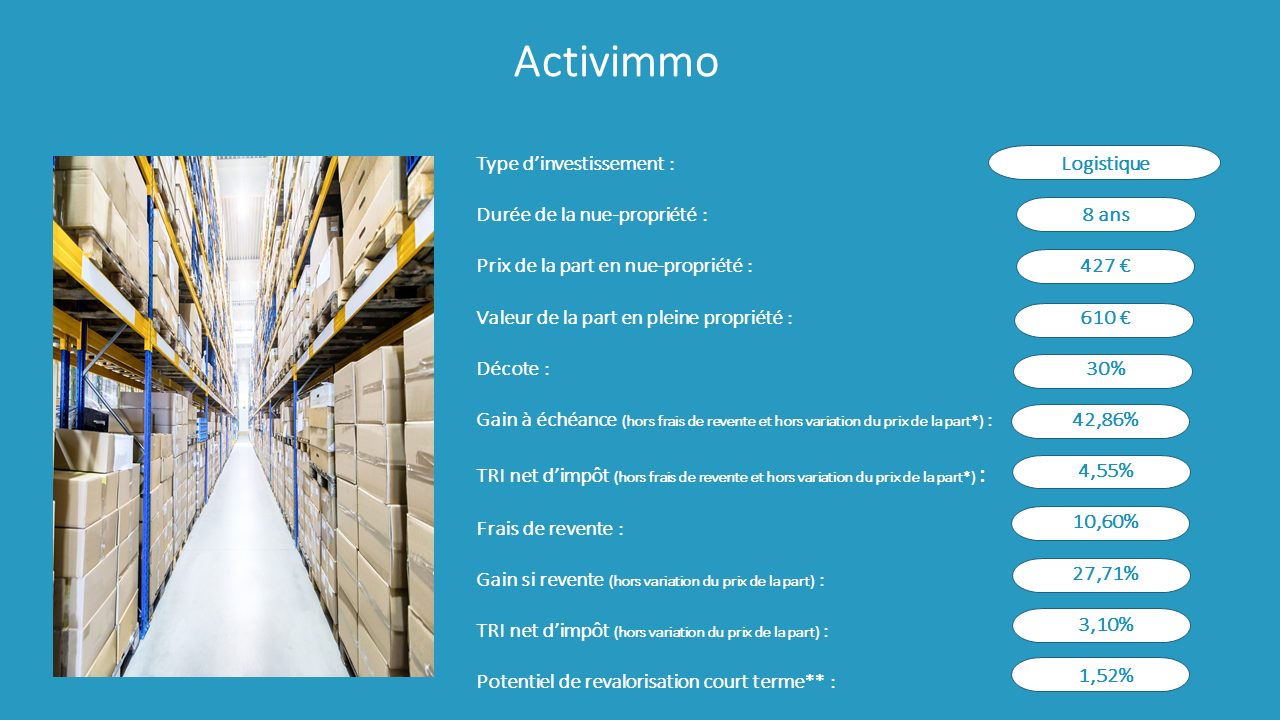

Activimmo a pour objectif de constituer un patrimoine immobilier locatif majoritairement fondé sur les bâtiments d’activités, les entrepôts logistiques et la logistique urbaine, en anticipant l’évolution des modes de consommation et le développement du e-Commerce entraînant notamment de nouvelles logiques de distribution. Il s'agit ainsi d'une thématique diversifiante, qui se différencie des SCPI classiques qui investissent en immobilier de bureau ou de commerce. En 10 ans les ventes de produits et de services sur internet ont été multipliées par 4, mais ne représentent aujourd’hui encore que 10% en moyenne de l’ensemble du commerce de détail (le potentiel est donc encore très important).

Avec une décote de 30% sur la nue-propriété 8 ans, le TRI ressort à 4,55%.(hors variation du prix de la part*), 3,10% si on compte les frais au moment de la revente, si l'investisseur choisit de revendre ses parts... La crise du coronavirus a accéléré le développement du e-commerce. Les ventes de produits sur Internet ont en effet augmenté de 32% en 2020. C'est ainsi que le secteur de la logistique a pu montrer toute sa résilience, et sa décorrélation aux autres classes d'actifs, en 2020, ce qui a permis à la SCPI Activimmo de distribuer un TDVM* 2020 de 6,05%**, ce qui correspond au meilleur rendement sur les 10 SCPI de notre palmarès 2021

À l'heure où beaucoup de SCPI se spécialisent géographiquement ou thématiquement, la SCPI Vendôme Régions a choisi d'investir en immobilier d'entreprise tertiaire dans les régions françaises et plus particulièrement dans des grandes agglomérations (Paris, Lyon, Nantes, etc.) et les agglomérations de taille moyenne (Le Mans, Valenciennes, Amiens, Dijon, Avignon, Colmar, Carcassonne…). En termes de typologie d'actifs, la SCPI est aussi diversifiée avec 72% de son parc investis en bureaux et 20% en commerces.

Avec une décote de 37% sur la nue-propriété 10 ans, Vendôme régions offre une clé de répartition très favorable. Le TRI ressort ainsi à 4,73% (hors variation du prix de la part*), 3,63% si on compte les frais au moment de la revente. Et il faut rajouter à cela les éventuelles revalorisations sur 10 ans, c'est-à-dire une hausse du prix de la part. Fin 2020, la valeur de reconstitution se situait à 4,2% au-dessus de la valeur de la part. On peut donc espérer sur 10 ans bénéficier d'un TRI encore plus avantageux que le 3,63% promis par le remembrement.

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. - La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

** Le potentiel de revalorisation est calculé par MeilleurPlacement en divisant la valeur de reconstitution des parts de SCPI par la valeur de la part.

*** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.