Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

On observe une forme d’incohérence dans le choix des particuliers vis-à-vis de la résidence principale et du crédit : Un particulier qui acquiert sa résidence principale va utiliser un maximum d’apport pour cet achat, voire même ne pas utiliser de crédit s’il peut l’acheter en cash. Mais, inversement pourrait-on dire, un particulier qui reçoit une somme d’argent va préférer investir cette somme dans un placement financier, plutôt que de rembourser son crédit. Ce sont des situations qu’on observe tous les jours et pourtant l’un de ces choix est forcément mauvais : Soit il vaut mieux acheter sa résidence principale en cash, soit il vaut mieux emprunter pour acheter et placer ses liquidités. Alors, quelle est la bonne décision ?

Notamment parce qu’elle apporte un vrai plus en termes de sécurité, de sérénité et de bien-être, la résidence principale a toute sa place dans la stratégie patrimoniale du particulier. Mais on a souvent beaucoup de mal à la situer dans un patrimoine bien équilibré, à cause de sa dimension affective : Devenir propriétaire de sa résidence principale n’est-il pas le rêve de tout français? Votre résidence principale, vous l’avez choisie, et vous avez appris à l’aimer. Son style, son quartier, vous en aimez même jusqu’aux petits défauts.

Pour autant, votre résidence principale n’a aucun intérêt dans la construction patrimoniale. Le crédit n’est alors qu’une nécessité. Il permet d’améliorer sa capacité d’achat mais ne dégage pas de performance. La résidence principale n’apporte aucun revenu, aucun intérêt fiscal ou successoral, et l’espoir de plus-value est toujours hypothétique. Au mieux apporte-t-elle une certaine structure, au même titre que l’épargne de précaution.

L’épargne de précaution n’a en effet aucune valeur patrimoniale. Les Livret A, LDD et autres livrets ne peuvent pas être utilisés pour développer son patrimoine, mais uniquement pour se protéger d'un besoin soudain d'argent. Une fois qu’on a placé en épargne de protection l’équivalent de 6 mois (voir 12, selon les cas) de dépenses, on peut envisager, à condition d’avoir la visibilité sur plusieurs années (tant en termes de situation géographique que familiale), d’acquérir sa résidence principale.

En complément de cette colonne vertébrale (épargne de précaution—résidence principale), qui donne de la structure à son patrimoine, l’immobilier locatif et les placements financiers vont permettre de développer ce patrimoine. Car contrairement à la résidence principale, l’immobilier locatif a une rentabilité, ce qui permet au crédit de ne plus être qu’une nécessité, mais un atout. Grâce à l’effet de levier, il permet d’agrandir sa surface financière, donc ses revenus, avec éventuellement une optimisation fiscale. Face à l’immobilier locatif, le placement financier vient en complément. Sans possibilité d’utiliser le levier du crédit, sa performance ne peut être meilleure que si l’investisseur prend des risques.

À partir du moment où vous décidez d’emprunter pour financer votre résidence principale, vous rentrez dans une course de vitesse : Il faut rembourser votre crédit le plus vite possible afin de pouvoir retrouver une nouvelle capacité d’emprunt qui sera utilisée au bon endroit du patrimoine : L’immobilier de rapport, là où il y a une vertu de levier.

Sur une rentrée d’argent, votre banquier va évidemment préférer garder son crédit et vous ouvrir un placement financier, plutôt que de vous faire rembourser le crédit et n’avoir plus aucun des deux. Mais investir dans un placement financier plutôt que de rembourser son crédit, c’est faire le pari que la rentabilité de ce placement sera supérieure au coût du crédit. C’est en quelque sorte parier contre la banque (et votre banquier qui vous a vendu le placement…). Et à moins de prendre des risques, vous n’avez aucune chance de gagner.

Si, plutôt que de placer cette nouvelle rentrée d’argent, vous remboursez votre crédit résidence principale, avec le même effort d’épargne mensuel, vous pourrez acquérir un bien immobilier locatif d’une valeur bien plus élevée, car les revenus locatifs vont financer en partie son acquisition. C’est ça l’effet de levier…

Pour maximiser cet effet de levier, choisissez ensuite le programme immobilier qui convient le mieux à votre situation : Vous êtes fortement imposé? Investissez en meublé pour dégager des revenus BIC qui ne seront pas imposés pendant plusieurs années. Vous voulez un investissement simple et souple? Privilégier la SCPI et notamment les offres clés en main. Vous désirez réduire vos impôts? Sélectionnez un programme défiscalisant type Pinel ou Monument Historique.

>> Je demande une information détaillée sur nos offres de SCPI à crédit

Le plus important est donc d’utiliser le levier de crédit au bon endroit : Dans l’immobilier locatif plutôt que la résidence principale, et sur le programme immobilier qui vous correspond le mieux.

>> Je demande une information détaillée sur nos offres d'immobilier locatif à crédit

Paul et Véronique se sont rencontrés il y a quelques années, alors qu’ils commençaient tous les deux à travailler dans la capitale parisienne. Et on peut dire qu’ils se sont bien trouvés : ils suivent tous les deux la même feuille de route tracée depuis la sortie d’école : boulot à 25 ans, mariage à 30 ans, 2 enfants à 35 ans et… acquisition de la résidence principale.

Le couple a eu le coup de foudre pour un appartement de 100 m² en région parisienne. Ils ont dû emprunter 400 000 euros sur 25 ans.

Crédit résidence principale :

10 ans plus tard, il leur reste à rembourser 261 061,11 euros. Signe du destin, c’est exactement ce que vient de recevoir Paul d’un héritage de 264 000 euros pour être précis. Véronique veut rembourser le crédit, Paul veut investir cet argent dans un contrat d’assurance-vie. Qui a raison?

« Puisqu’on arrive chaque mois à rembourser la mensualité du crédit, pourquoi ne pas la maintenir et investir ses 264 000 euros »

Paul ouvre un contrat d’assurance vie sans frais d’entrée et, prudent, il sélectionne l'allocation défensive de la gestion profilée.

Bilan au bout de 15 ans :

Le couple, désormais propriétaire à 100% de leur résidence principale, détient sur son contrat d’assurance vie 393 700 euros, soit une performance annuelle moyenne de 2,7% net de frais et de prélèvement sociaux.

>> Je demande une information détaillée sur le contrat d'assurance-vie de meilleurtaux Placement

« Sous les conseils de mon conseiller, je pense qu’il vaut mieux rembourser le crédit et contracter un nouveau prêt pour réaliser un investissement locatif ».

Véronique utilise les 264 000 euros pour rembourser le crédit. Elle contracte alors au nom du couple un nouveau crédit avec la même mensualité. A la recherche d'un bien à mettre en location, le couple a deux priorités : 1. Limiter au maximum les soucis de gestion pour le couple ; 2. limiter au maximum le risque de vacances et d'impayé pour s'assurer d'avoir un revenu remboursant paritellement les mensualités.

L'investissement en SCPI remplit ces deux conditions. Il s’agit d’une société qui va gérer un parc immobilier composé d’une dizaine ou d’une centaine de biens, et reverser les loyers aux investisseurs. Les SCPI offrent de nombreux avantages : un revenu versé régulièrement, avec peu de risque d’impayés (il faudrait pour cela que TOUS les locataires ne payent pas leur loyer…) ; une fiscalité qui peut être optimisée, notamment sur les SCPI qui investissent à l’étranger ; et enfin, une gestion totalement déléguée.

>> Je demande une information détaillée sur nos offres de SCPI à crédit

Remboursement crédit résidence principale :

Crédit immobilier résidence étudiante:

Bilan au bout de 15 ans :

Le couple, désormais propriétaire à 100% de leur résidence principale, détient un patrimoine immobilier locatif de près de 540 000 euros sans compter plus de 5 000 euros en assurance-vie.

Au final en suivant le choix de Véronique, le gain sur 15 ans pour le couple est de plus de 145 000 euros par rapport à la solution de Paul.

>> Je demande une information détaillée sur nos offres de SCPI à crédit

Moins cher qu’un abonnement Canal ou Freebox ! Levier majeur de la construction patrimoniale, l’investissement immobilier a longtemps été réservé aux hauts revenus, capables d’affecter une somme importante chaque mois au remboursement des mensualités d’emprunt. Mais grâce à nos offres packagées, il est désormais possible d’investir en immobilier à crédit, à partir de 25 € seulement, et jusqu’à plusieurs centaines d’€, que quels que soient votre âge et votre capacité d’épargne, que vous soyez locataire ou propriétaire de votre résidence principale. Une manière très simple, rapide et sans effort, de donner du levier à votre patrimoine. Un peu comme si votre épargne passait à la fibre…

100 € par mois, 200, 300 €/mois, etc, utiliser votre capacité d’épargne pour rembourser un crédit immobilier, plutôt que de l’épargner sur un placement financier, est très séduisant : grâce à l’emprunt, l’investissement s’élève directement à plusieurs dizaines voire centaines de milliers d’euros et le rendement obtenu démarre dès les premières années sur une base plus forte.

Illustrations :

Si Rodolphe verse 100 € par mois dans un placement financier qui lui rapporte 10% brut par an (placement risqué mais donc très rentable), il touchera 77 € d’intérêts (avant impôt) la première année et 132 € d’intérêt la deuxième année.

Mais si Rodolphe emprunte 100 000 € pour acquérir un bien immobilier lui rapportant 5%* annuel, il touchera 5 000 € de revenus (avant impôt) par an. Soit 415 € par mois. Comme il doit rembourser environ 460 € de mensualités, son effort d’épargne ressort à 45 € par mois (+ entre 50 et 100 € d’impôt selon les cas).

Les loyers versés par le locataire permettent de rembourser partiellement l'emprunt. Une partie de l'emprunt est donc autofinancée. L'investisseur peut ainsi réaliser une acquisition importante, pour un effort d'épargne limité. C'est l'effet de levier du crédit.

Mais qui dit immobilier locatif en direct, dit recherche de locataires, entretien et gestion du bien, travaux, etc. Un investissement contraignant en effort et en temps. L’investisseur qui cherche de la tranquillité se tournera donc plutôt vers le placement immobilier « sac à dos ». Un placement où la gestion est déléguée, de la recherche du bien à la gestion des locataires en passant par les travaux. Un placement sur lequel on peut investir selon sa capacité mensuelle, de 100 euros à 500 euros (ou plus) par mois.

Les SCPI (sociétés civiles de placements immobiliers) correspondent parfaitement à ces besoins. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts (moyennant frais de gestion). L'investisseur n'a qu'à percevoir les revenus ! Autre avantage, les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Enfin, l'investissement est accessible pour une somme bien plus raisonnable qu'un bien immobilier en direct : quelques milliers d'euros pour un achat en direct et donc quelques dizaines d'euros (dès 25€) pour une acquisition à crédit. Comme dirait un célèbre acteur :" Pour cent briques, t'as plus rien", mais pour 25€, t'as un bien...

Je souhaite découvrir l'offre de meilleurtaux Placement pour acheter à crédit des parts de SCPI

L’afflux de capitaux sur le marché des SCPI pousse les sociétés de gestion à une diversification de leur allocation. Et beaucoup de ces acteurs, investisseurs domestiques, ont mis le cap sur l’international. Selon l’Institut de l’épargne immobilière et foncière, la proportion des investissements réalisés hors de France représente aujourd’hui environ un tiers des acquisitions des sociétés de gestion contre 14% en 2012.

Investir hors de nos frontières permet de diversifier sur des marchés immobiliers qui offrent d’autres qualités que le marché français. Malgré toutes ses qualités, le marché immobilier français est relativement cher. Paris est l’une des villes les plus chères au monde, derrière Londres mais loin devant des villes européennes comme Rome, Bruxelles, Amsterdam ou Berlin.

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l’immobilier sans les tracas liés à un investissement en direct hors de nos frontières.

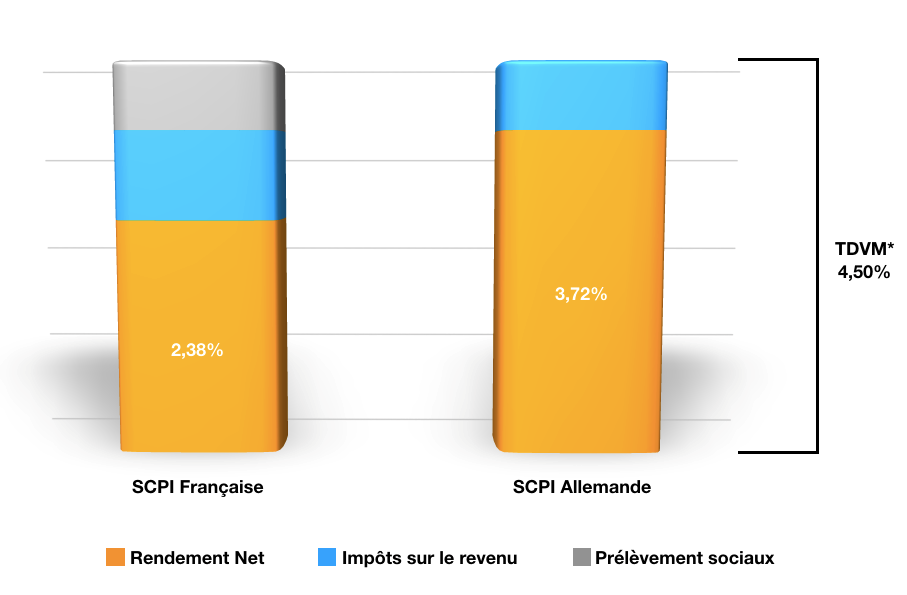

Investir en SCPI étrangères présente également un intérêt en matière de fiscalité. L'immobilier, en direct ou via des SCPI, peut bien sûr être considéré comme un actif rentable et solide. Mais en choisissant le mauvais support (gestion et fiscalité lourde) on se retrouve avec un placement qui ne remplit plus son objectif de rentabilité. Les revenus fonciers sont imposés à la tranche marginale d'imposition (0, 11%, 30%, 41% ou 45%), plus les prélèvements sociaux de 17,2%. Soit un taux d'imposition qui peut monter à plus de 60%. L'investissement en SCPI présente plusieurs intérêts (ticket faible, simplicité de gestion), mais la fiscalité reste élevée. À moins d'investir en SCPI étrangères.

La fiscalité des revenus d'immeubles situés à l'étranger est en effet bien plus douce qu'en France. En premier lieu, vous ne payez pas les prélèvements sociaux (17.2%) sur ces biens. Dans certains cas, vous devez déclarer les revenus en France, mais vous disposez alors d'un crédit d'impôt égal à votre taux moyen d'imposition. Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française.

Prenons par exemple le cas d'une SCPI allemande ( TDVM** de 4,50% net d'impôt payé à l'étranger).  Je souhaite découvrir l'offre de meilleurtaux Placement pour acheter à crédit des parts de SCPI étrangères

Je souhaite découvrir l'offre de meilleurtaux Placement pour acheter à crédit des parts de SCPI étrangères

Spécialiste des fonds immobiliers depuis 1987, la société de gestion Sofidy, qui gère notamment les SCPI de renom Immorente et Efimmo1, a complété son offre en mai dernier avec le lancement de Sofidy Europe Invest. Grâce à un univers très large, tant géographique (UE, UK, Suisse) que sectoriel (bureaux, commerce, santé, etc.), la société souhaite offrir toutes les qualités d’un investissement immobilier en Europe, aux investisseurs qui cherchent à générer un revenu complémentaire immédiat et peu imposé, mais aussi à ceux qui veulent optimiser leur capacité d’épargne via un investissement à crédit.

La société de gestion Sofidy propose en effet, depuis la rentrée, une solution de financement clé en main. Via Sofidy Financement, nouvelle filiale de Sofidy, spécialisée dans les solutions de financement pour l’acquisition de parts de SCPI, les investisseurs ont accès à une offre très avantageuse :

• Durée d'emprunt large de 7 ans à 25 ans !

• Des SCPI de qualité : Sofidy Europe Invest, Immorente, Effimo1. Pour un financement de plus de 150 000 euros : possibilité d'investir le surplus sur d'autres SCPI (Epargne Pierre, Epargne Foncière, PFO2, Primovie, Primopierre). • Assurance facultative.

• Taux compétitif : 1,80% sur 10 ans, 2,05% sur 15 ans, 2,25% sur 20 ans et 2,40% sur 25 ans !

• Frais de dossier (financés par le crédit) : entre 1300 € et 2100 €, +1300 € si SCPI extérieures.

• Pas de domiciliation bancaire.

• Montant minimum de financement 50 000€ (soit un effort d’épargne de 25 € avant impôt), maximum 300 000€. Sans apport .

Sofidy Europe Invest souhaite offrir la meilleure diversification possible. La SCPI investira dans les grandes métropoles de l’Espace Économique Européen (Allemagne, Pays-Bas, Italie, etc.), du Royaume-Uni et de la Suisse. La société de gestion compte également profiter des opportunités en investissant dans toutes les typologies de biens : des bureaux et murs de commerces à l’hôtellerie et loisirs en passant par les entrepôts et l’immobilier de santé. Sofidy Europe Invest se fixe un objectif de rendement annuel versé entre 4.50% et 5%*, net de frais (de gestion et d’acquisition) et net d’imposition à l’étranger.

A titre d'exemple, si Rodolphe emprunte 100 000 € sur un placement immobilier lui rapportant 4,8%* annuel, il touchera 4 800 € de revenus (avant impôt) par an. Soit 400 € par mois, dès la première année. Comme il doit rembourser environ 450 €** de mensualités, son effort d’épargne ressort à 50 € par mois (+ entre 40 et 100 € d’impôt selon les cas).

Contrairement à d’autres partenaires, il n’est pas nécessaire de détenir un patrimoine immobilier pour accéder à cette offre. Cette offre est accessible aux SCI (sociétés civiles immobilières), en crédit in fine ou en nue-propriété. En revanche, elle n’est pas pas accessible pour les non-résidents. Pour les indépendants, professions libérales ou chefs d'entreprise, le nantissement d'un contrat d'assurance-vie à hauteur de 50% du montant du crédit sera demandé.

Je souhaite découvrir l'offre de meilleurtaux Placement pour acheter à crédit des parts de SCPI

Communication non contractuelle à but publicitaire * Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI. ** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N. ***Information non contractuelle. Hypothèses de calcul : Prêt à échéances constantes pour une durée de 25 ans à un taux de 2,75 %. Rendement moyen des SCPI : 5 %. Hors fiscalité. Cette hypothèse ne peut valoir offre de crédit. Toute demande ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent.

Quand il s’agit de s’endetter pour réaliser un investissement immobilier locatif, les emprunteurs vont regarder avant tout le taux. Mais en gardant à l’esprit que généralement, plus le taux est faible, plus les contreparties demandées, comme l’apport ou l’obligation de domicilier ses comptes dans la banque, sont importantes. Il faut donc souvent faire le choix entre souplesse ou taux compétitif. Une mécanique qui ne s’applique pas chez notre partenaire Orange chez qui les taux et les conditions sont très avantageux.

Les Français ont une relation très particulière avec la pierre. Selon l'Insee, près des deux tiers des ménages détiennent un bien immobilier, soit pour y vivre, soit pour construire un patrimoine et sécuriser leur avenir. Et pour financer un investissement locatif, on pense immédiatement à passer par la case crédit. L'emprunt sera remboursé partiellement par les loyers perçus.

Tout cela est bien en théorie, mais dans la pratique, les rendements immobiliers ne sont pas garantis. Le risque d’impayés ou de vacances rajoute donc de l’incertitude au projet : seriez-vous en capacité de rembourser les mensualités sans les revenus du bien immobilier ?

Pour cette raison, de plus en plus d’investisseurs se tournent vers les SCPI (sociétés civiles de placement immobilier). Avec ces véhicules, nul besoin de chercher un locataire ni même gérer le bien. La société s’occupe de tout, vous n’avez qu’à percevoir les loyers. Et comme les SCPI ont déjà des vingtaines voire des centaines de locataires, le risque de vacances et d’impayés est très contenu. Un problème avec un locataire n’impacte pratiquement pas les loyers reçus par les porteurs de parts.

En investissant dans une ou plusieurs SCPI, vous réduisez donc très largement le risque de ne percevoir aucun revenu immobilier pour rembourser vos mensualités de crédit. Bien entendu la sélection de SCPI de qualité, diversifiées et rentables, reste un élément essentiel d’un investissement réussi. Chez notre partenaire Orange Bank, vous avez accès à un grand nombre de SCPI de très bonne qualité, notamment plusieurs SCPI que l’on retrouve dans notre palmarès des meilleures SCPI :

• PF Grand Paris • Vendôme Regions

• Activimmo

• Epargne Foncière

• Primovie

• Immorente

L’offre d’Orange Bank est accessible dès 50 000 € de financement et sans maximum. Il est possible de financer plusieurs SCPI au sein du même projet. Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Si le sujet tend à se démocratiser, emprunter à crédit pour investir en SCPI reste une solution relativement nouvelle pour les banques, qui appliquent généralement des taux un peu plus élevés que pour l'achat d'un bien en direct.

Mais ce n’est pas le cas chez Orange Bank qui applique depuis longtemps des taux ultra compétitifs sur le financement des SCPI. Cerise sur le gâteau, ces taux sont en baisse en 2022 :

• 1,60% sur 15 ans

• 1,70% sur 20 ans

• 1,80% sur 25 ans

Généralement, en plus d'un taux bas, la majorité des emprunteurs va rechercher la durée de prêt la plus faible possible (en s'assurant quand même qu'il pourra payer la mensualité chaque mois). L'idée est bien entendu de rembourser le crédit le plus tôt possible pour être débarrassé de la charge des intérêts. Par ailleurs, le taux est généralement plus faible.

Mais ce n’est pas toujours le bon calcul. Plus votre durée est courte, plus la mensualité sera forte (pour un même montant emprunté). Par contre, les revenus reçus de la SCPI ne dépendent pas de la durée de votre emprunt. Ainsi, plus votre mensualité est faible, plus les revenus de la SCPI vont financer cette mensualité. Votre effort d'épargne est plus faible, votre levier est plus fort.

Comprendre donc : lorsqu'on réalise un emprunt immobilier, il peut être intéressant de prévoir une période longue, afin d'avoir des mensualités faibles. Quitte à rembourser le crédit en cours de vie le jour où vous avez plus de moyens (ex : vous recevez un héritage).

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Pour obtenir un financement, à un taux compétitif, il faudra généralement montrer patte blanche à votre banquier, avec un bel apport si possible.

Mais les banques sont généralement moins regardantes sur l'apport lorsqu'il s'agit d'un investissement en parts de SCPI. En effet, ces parts sont facilement revendables, ce qui permet à la banque de s'assurer de pouvoir se rembourser sur la vente des parts en cas de problème avec l'emprunteur.

Tous nos partenaires de financement sur les parts de SCPI acceptent donc les crédits sans apport. Une excellente nouvelle pour les investisseurs : sans apport, l’acquisition est totalement financée par la banque ce qui permet de maximiser l’effet de levier et donc le TRI (taux de rendement interne) de l’opération.

Chez Orange Bank, l’investissement en SCPI à crédit est disponible sans apport et à partir d’un effort d’épargne mensuel de quelques dizaines d’euros.

Par exemple, pour un financement sur 25 ans de 50 000 € de parts de SCPI Activimmo (hypothèse de rendement annuel de 6%), l’effort d’épargne mensuel, impôt compris (hypothèse TMI 30%) serait de 51 €.

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Avant d’accorder le financement, la banque exige généralement des contreparties. Très souvent, elle va demander de domicilier les comptes bancaires chez elle, ou à minima de souscrire un contrat d’assurance vie.

Là encore, l’offre d’Orange Bank est très souple car elle n’exige pas de domiciliation bancaire ou autre contrepartie. Vous investissez vraiment sans contrainte et en tout sérénité. Parmi les autres caractéristiques de l’offre, citons :

• Possibilité de financement de 5 à 25 ans, en crédit amortissable.

• Assurance emprunteur obligatoire, mais en délégation.

• Frais de garantie crédit logement, environ 1,7% du montant du prêt, financés.

• Frais de dossier (non financés) : 900 €.

• Montant minimum de financement 50 000€, pas de maximum. Sans apport .

Cette offre est destinée aux propriétaires en propre d’un patrimoine immobilier net (encours de crédit déduit le cas échéant) en métropole. Sont exclus les parts d’indivision, les garages, les terrains nus, les SCPI, les biens en démembrement. Cette offre n'est pas accessible pour les non résidents et les personnes morales.

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Communication non contractuelle à but publicitaire *Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI. Toute demande ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent.