Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Vous souhaitez sécuriser vos liquidités ? Vous avez un projet à horizon quelques mois et vous ne savez pas où placer le capital en attendant ? Vous craignez une chute des indices boursiers et recherchez un placement garanti et disponible ? Ne faites pas comme la majorité des Français qui privilégient… le compte courant. 600 milliards d’euros dorment en effet sur les comptes courants. Un incroyable manque à gagner alors que de manière simple, très simple, on peut déplacer cet argent sur un compte qui rapporte. Ça ne coute rien de gagner un peu d’argent…

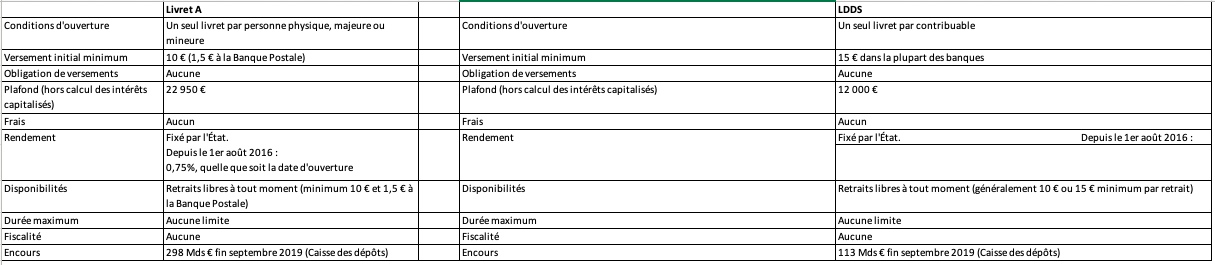

Depuis le début de l'année, le Livret A a déjà collecté 15 milliards d'euros. En ajoutant le LDDS, les Français disposent de plus de 470 milliards d'euros sur ces deux livrets. Pourtant, alors que le taux net de 0,5 % ne protège plus de l'inflation, le seul intérêt du Livret A est sa très grande liquidité.

Qui aurait parié, en janvier 2020, sur une telle collecte sur le Livret A, alors même que Bercy annonçait que son rendement allait être abaissé à son niveau plancher de 0,5% au 1er février 2020?

Quels sont alors les avantages du livret A ? Sa sécurité totale bien sûr, mais aussi sa parfaite liquidité. La disponibilité est quasi-immédiate (surtout si vous avez un compte espèces associé dans la même banque). Autre avantage, l’exonération fiscale : le Livret A est non seulement exonéré d’impôt, mais également de prélèvements sociaux. 0.5% brut devient donc 0.5% net.

Par contre, un épargnant ne peut détenir qu’un seul Livret A et les versements sont plafonnés à 22 950 euros. Une belle somme à laquelle on peut rajouter les 12 000 euros du LDDS. Le Livret de développement durable et solidaire (LDDS) est un livret d’épargne copié sur le Livret A : même rémunération, même exonération fiscale, mais plafond plus faible.

Avec ses deux livrets, l’épargnant risquophobe peut ainsi placer 35 000 euros en toute sécurité.

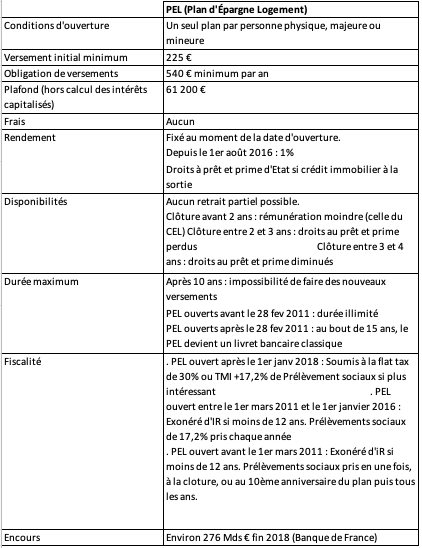

Le PEL (plan épargne logement) est un plan qui vous permet d'obtenir des intérêts et, sous conditions, un prêt immobilier. Mais ce plan ne se révèle pas du tout adapté pour votre épargne de précaution et même votre épargne en général :

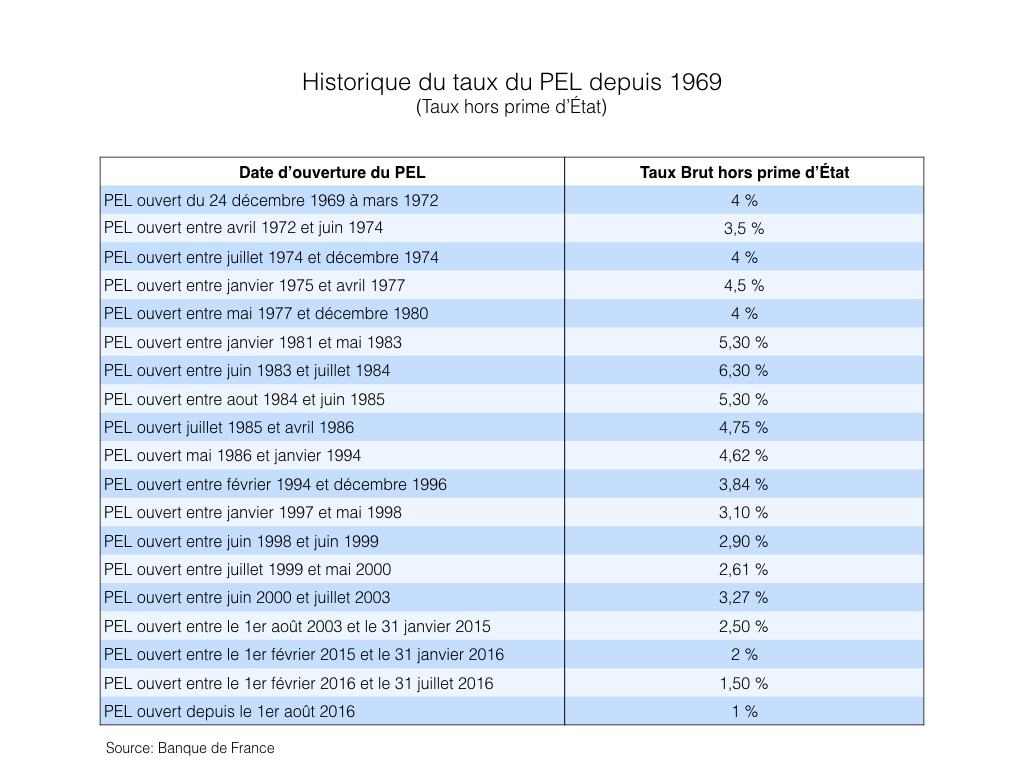

Par contre, la particularité d’un PEL est que son taux est fixé au moment de l’ouverture, et n’évolue plus ensuite. Ainsi, des plans ouverts il y a quelques années peuvent se révéler très avantageux, d’autant que les PEL ouverts avant 2018 ne sont pas soumis à l’impôt sur le revenu jusqu’à la douzième année.

Un PEL ouvert fin 1983, soumis à la flat tax de 30%, rapporte aujourd’hui 4.4% et peut donc être conservé. Un PEL ouvert en 2001 rapporte 2.29% ce qui n’est pas mal non plus, alors qu’un PEL ouvert en 2014 rapporte 2.07% net jusqu’à sa douzième année.

Il existe à la banque une multitude de livrets et comptes un peu fourre-tout et sans grand intérêt. Le rapport du banquier avec cette gamme de placement ne vous aide pas. On a tous eu cette sensation qu’en proposant une multitude de supports d’épargne de court terme, le banquier traditionnel « coche » sa liste d’objectifs, sans répondre au réel besoin de l’épargnant. L’effet catalogue.

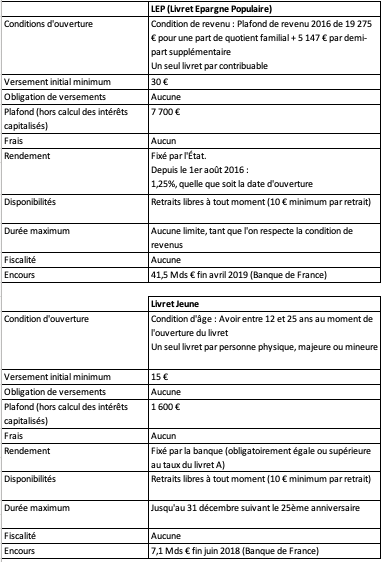

Parmi ces produits, seuls le LEP et le Livret jeune ont un intérêt certain puisqu’ils rapportent plus que le Livret A. Mais ils sont très limités (plafond de 7700 euros et 1600 euros) et ne sont pas ouverts à tout le monde.

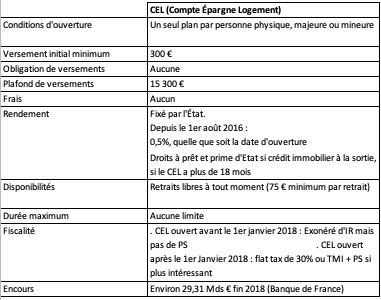

Le CEL lui ne présente vraiment aucun intérêt puisque sa rémunération est de 0.5%, avant flat tax de 30% pour les CEL ouverts depuis le 1er janvier 2018 (et avant prélèvement sociaux de 17.2% pour les CEL ouverts avant cette date).

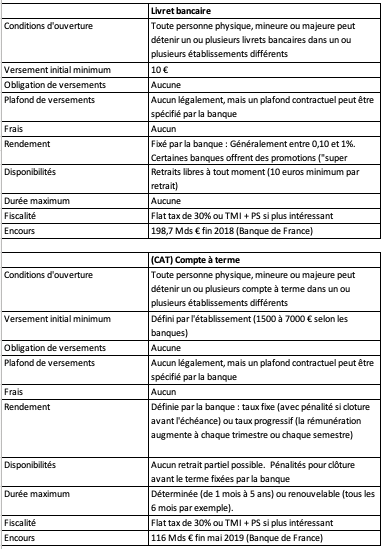

S’agissant des livrets bancaires et des comptes à terme, qui sont imposés, on trouve très peu d’offres intéressantes, sauf des livrets à très court terme 1-3 mois, ou des comptes à terme de long terme (mais dans ce cas votre argent est totalement bloqué pendant plusieurs mois).

Il est parfois difficile de dire « non » à son banquier. On l’a tous fait : ouvrir un CEL, prendre une ligne de part sociales de la banque, souscrire un LDD, par peur de dire non. Très concrètement, cette démarche n’a aucun sens, d’autant que généralement, il s’agit de montants peu significatifs. Alors, apprenez à dire non.

L'assurance-vie est un contrat d'assurance qui permet à un souscripteur assuré de se constituer un capital, via des versements libres ou programmés, qu'il touchera en cas de vie.

L'assurance-vie est un contrat d'assurance qui permet à un souscripteur assuré de se constituer un capital, via des versements libres ou programmés, qu'il touchera en cas de vie.

À ne pas confondre avec un contrat d'assurance décès, pour lequel le souscripteur verse une prime fixe mensuelle et qui assure aux bénéficiaires choisis le versement d'un capital fixé en cas de décès.

Dans le cas d'une assurance-vie, l'assuré se constitue lui-même son capital. C'est donc un produit d'épargne. Il peut faire des rachats, partiels ou total, à tout moment, car contrairement à une idée reçue, l’assurance-vie n’est pas bloquée pendant 8 ans. En cas de décès, le capital constitué est transmis aux bénéficiaire(s) désigné(s) par l'assuré dans la clause bénéficiaire.

Si l'assurance-vie permet de protéger ses proches en cas de décès, elle peut remplir d'autres objectifs : Se constituer une épargne, préparer sa retraite, obtenir des revenus défiscalisés. L’épargne placée sur le contrat d’assurance vie va fructifier, suivant les supports choisis par l’assuré.

Le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Avec une performance moyenne de 1,3%* en 2020 (source FFA), il a rapporté pluss de 2 fois plus que le Livret A. Et ce n’est qu’une moyenne car de nombreux fonds surperforment le marché avec des taux 2020 de près de 2%.

Comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements devraient une nouvelle fois baisser en 2021. Ils sont attendus autour de 1%, soit donc deux fois plus que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2021, alors que les meilleurs fonds en euros devraient encore rapporter plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital. D'autres fonds offrent un rendement progressif en fonction de la part minimale investie en unités de compte. C'est donc paradoxal : plus vous êtes prêt à prendre des risques, plus vous bénéficiez d'un placement sans risque performant. Par exemple, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2,00%* en 2020, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

>> Je demande une information détaillée sur Suravenir Opportunités

Au final, pour les profils 100% sans risque, il sera difficile de trouver un fonds en euros qui leur procurent un rendement supérieurs aux livret A et au LDDS. Malgré tout, ces livrets reglementés étant plafonnés (34 950 € pour le Livret A + LDDS), le fonds en euros de l'assurance-vie peut venir compléter au delà le patrimoine financier d'un investisseur totalement risquophones, d'autant que l'assurance-vie est très avantageuse fiscalement et d'un point de vue succession.

>> Je souhaite recevoir une information détaillée sur le contrat meilleurtaux Placement vie

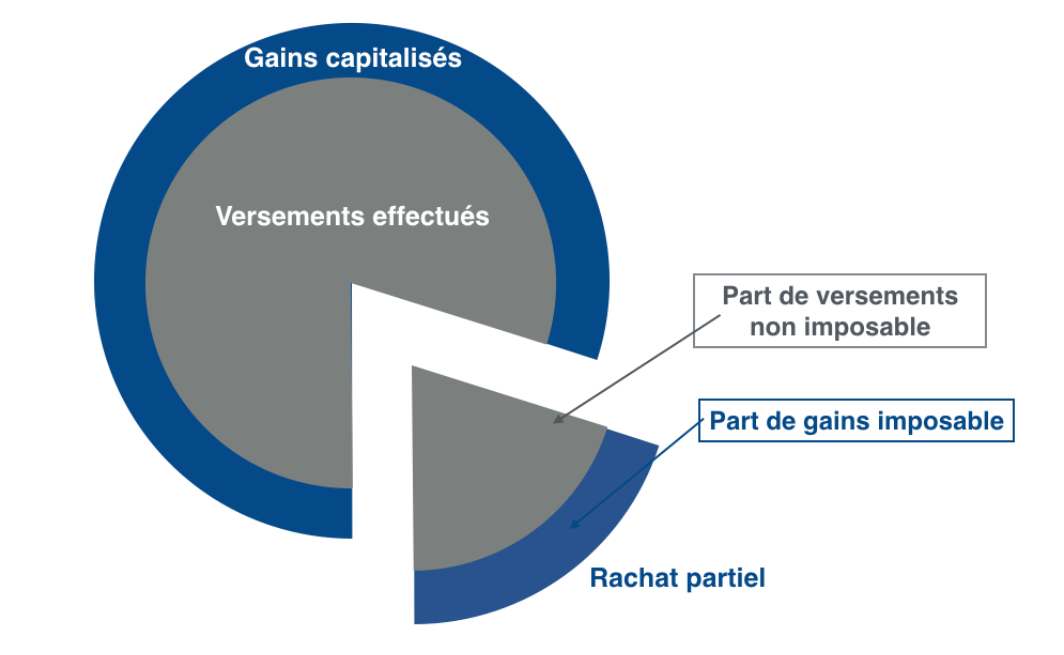

Contrairement à une idée reçue, les sommes versées dans l’assurance-vie ne sont pas bloquées : il est toujours possible d'effectuer un retrait (un rachat) sur son contrat d'assurance-vie, à tout moment, même si le contrat n’a même pas un an.

Tant que vous ne faites pas de rachat, vous n’êtes pas imposé (sauf prélèvements sociaux sur le fonds en euros).

L’impôt sur le revenu n’est pris qu’en cas de rachat. Et seule la part de gains comprise dans le rachat est imposée.

Sur un contrat ouvert depuis quelques années, cette part dépasse rarement 40 ou 50%. C’est même souvent moins notamment quand il y a des versements programmés. Ainsi sur vos rachats, seule ½ ou ¼ du rachat sera imposée. À quel taux ?

1. Les gains provenant des sommes versées avant le 27 septembre 2017 : L’assuré a le choix entre l’intégration au barème de l’IR (TMI) ou un prélèvement à la source selon l’âge du contrat (35% si le contrat a moins de 4 ans, 15% s’il a entre 4 et 8 ans, et 7.5% si le contrat a plus de 8 ans)

2. Les gains provenant des sommes versées après le 27 septembre 2017 : Un acompte est prélevé : 12.8% si le contrat a moins de 8 ans, 7.5% au-delà. Mais l’assuré a le choix ensuite de déclarer l’ensemble de ses revenus du patrimoine à l’IR (imposition à la TMI) si c’est plus avantageux pour lui. Un calcul selon le montant et le type de revenu est alors nécessaire. Même s’il ne choisit pas de déclarer l’ensemble des gains à l’IR, l’assuré doit quand même déclarer une partie des gains de ses rachats dans un cas de figure: si son contrat a plus de 8 ans, et s’il a versé plus de 150 000 euros (300 000 euros pour un couple) en assurance vie. Il doit alors déclarer la part de gains provenant des sommes versées au-delà de ces seuils, qui seront soumis à la flat tax 12.8% au lieu du prélèvement de 7.5%

À noter qu’au bout de 8 ans, les gains sur les rachats bénéficient d’un abattement de 4600 euros pour une personne seule et 9200 euros pour un couple. L’abattement s’applique en premier lieu sur les gains soumis au taux de 7.5%, puis ceux soumis au taux de 12.8%.

Pour préparer sa succession, il est indispensable de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement de 152 500 euros par bénéficiaire sur les droits de succession. Au-delà, les sommes sont taxées au taux de 20 % jusqu'à 700 000 € (soit 852 500€ transmis) et 31,25 % au-delà. Et grâce à la clause bénéficiaire, vous pouvez avantager qui vous souhaitez, aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant).

Une fois que vous avez profité au maximum de l'abattement de 152 500 euros par bénéficiaire, il n'y a plus d'intérêt successoral à verser dans une assurance vie...jusqu'à 70 ans. Car une fois passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré tous contrats confondus. Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.

Que vous ayez plus ou moins de 70 ans, ouvrez un contrat d’assurance vie pour bénéficier des abattements sur les droits de succession

>> Je demande une documentation gratuite sur meilleutaux Placement Vie

La sécurité du capital investi est l’un des premiers objectifs de l’investisseur. Malheureusement, avec la baisse du taux sans risque, les solutions pour investir un capital sans risque ne sont pas légion, surtout lorsque ce capital dépasse les quelques milliers d’euros. Voici nos solutions.

Le Livret A ne rapporte plus rien : 0.5% alors que l’inflation est proche de 1%. En réel, vous perdez donc de l’argent en investissant dans le Livret A. Son seul intérêt est sa grande liquidité : La disponibilité est quasi-immédiate alors que sur d'autres placements comme l'assurance-vie, il faut attendre généralement quelques jours pour voir les fonds sur votre compte. Un « décalage » de quelques jours qui ne peut expliquer l'engouement des Français pour le Livret A. Toujours justifie-t-il de placer quelques économies dans le livret, des économies que l'on pourrait avoir besoin du jour au lendemain, une « épargne de précaution ».

À combien évaluer cette « épargne de précaution ?»

Cela dépend de chaque profil et notamment si vous êtes particulièrement dépensier, ou si vous êtes tellement risquophobe que vous ne pouvez pas vous permettre de bloquer une épargne plus d'un jour. Faites d'abord votre budget, et regardez ce qu'il vous reste à la fin du mois. Plus ce montant est élevé, moins vous avez besoin d'une épargne de précaution. Si personne n’a jamais livré de règle pour définir le montant à y consacrer, nous conseillons d'y stocker environ 4 ou 5 mois de dépenses du ménage, un peu plus si vous êtes très risquophobe, un peu moins si vous avez de très hauts revenus et un budget largement équilibré

Une chose est certaine, le montant constaté dans chaque livret A est très peu souvent adapté à la réalité du besoin de l’épargnant. Parfois sous-estimé, mais le plus souvent largement surestimé.

>> Au téléphone ou en agence, prenez rendez vous avec un conseiller

Les livrets bancaires correspondent aux livrets non réglementés proposés par les banques. À l'opposé des livrets réglementés, les livrets bancaires ne sont soumis à aucune règle de rémunération (la banque fait ce qu'elle veut), mais n'offrent aucun avantage fiscal. Les produits sont donc imposés à la flat tax (30%), ou au barème de l'IR en plus prélèvements sociaux de 17,2 %.

La rémunération offerte dépendra généralement des taux courts (Eonia et Euribor) qui sont très bas en ce moment. Mais la banque peut décider de booster cette rémunération, notamment à court terme, pour attirer de l'épargne. Mais, ces promotions ne durent qu'un temps, avec une limite d'investissement. Sur quelques mois, la rémunération nette n'est pas très attractive. Voici en ce moment les meilleures promotions :

- Livret AXA Banque : 2% pendant 2 mois, puis 0,05%, plafond 30 000 €.

- My Money Bank : 2 % pendant 2 mois puis 0,60 %, plafond 100 000 €.

- Livret Bienvenue CIC : 1,5 % pendant 3 mois puis 0,1 %, plafond 50 000 €.

- Livret Fortuneo : 1,5% pendant 4 mois puis 0,10%, plafond 100 000 €

- Livret ING : 1 % pendant 2 mois puis 0,03 %, plafond 50 000 €.

Cette solution est donc à envisager pour un placement de très court terme (3 mois), mais guère plus.

Que vous cherchiez à investir un capital 100% sécurisée, ou que vous soyez à la recherche de solutions diversifiées (une partie placée sans risque, une autre partie un peu plus risquée mais avec une espérance de rendement un peu plus élevée), votre choix passera inéluctablement par l’assurance-vie et notamment le fonds en euros.

Le fonds en euros est le seul placement garanti qui permet aujourd’hui d’espérer un rendement supérieur au livret A. Certains fonds ont en effet rapporté plus de 1.5% (avant impôt) l’an dernier.

En revanche, la sélection du fonds n’est pas chose aisée. Il existe en effet des centaines de fonds avec des caractéristiques différentes : le rendement passé doit bien sûr être scruté tout comme les frais (éviter les contrats avec des frais d’entrée surtout pour le court terme).

Par ailleurs, de nombreux contrats d’assurance vie exigent aujourd’hui une part minimale de versements en unités de compte. Pour un investisseur totalement risquophobes, ces contrats sont à éviter, même si ce sont malheureusement les contrats sur lesquels on trouve les meilleurs fonds en euros. Pour les investisseurs au profil équilibré, il faut bien entendu privilégier ces contrats. Ils permettent non seulement de bénéficier d’un placement attractif pour la part sans risque de son patrimoine, mais ce sont également les contrats sur lesquels on retrouve généralement les unités de compte les plus performantes pour bien diversifier.

Pour établir notre classement des meilleurs fonds en euros, nous avons pris en compte les rendements de 2020* mais également la performance sur 5 ans, ainsi que les éventuels frais d’entrée. Enfin, nous avons également tenu compte de la possibilité d’investir à 100% en fonds euros et, si ce n’est pas le cas, de la part d’UC** exigée par l’assureur.

L'épargnant privilégiera les contrats sans frais d'entrée. Les performances passées ne préjugent pas des performances futures. Vous n'avez aucune garantie qu'un fonds qui a fait 2% l'an dernier distribuera plus de 1% cette année. Par contre, les frais d'entrée sont eux certains.

Un contrat sans frais d'entrée qui offrirait une performance de 1% par an sur les prochaines années (ce qui serait déjà une belle performance) servirait ainsi 4.2% d'intérêt (nets de prélèvements sociaux) sur 5 ans et 6.8% sur 8 ans.

Un contrat avec des frais d'entrée de 3% qui servirait un intérêt de 1,5% sur les prochaines années offrirait quant à lui une performance de 3,17% sur 5 ans et 7% sur 8 ans. Il faudrait donc 8 ans pour que le contrat avec frais d'entrée surperforme celui sans frais d'entrée, et à condition que son fonds en euros reste nettement surperformant sur toute la période!

>> Je demande une documentation sur l'assurance vie sans frais d'entrée et avec fonds en euros performant

Qui dit contrainte d’UC ne dit pas forcement risque élevé. Sur l’assurance-vie, vous avez généralement des centaines de supports disponibles. Des fonds actions, qu’il faut éviter quand on est un investisseur très défensif, mais aussi des fonds obligataires ou des fonds diversifiés prudents.

Avec une allocation défensive, et un horizon long terme, vous investissez de manière cohérente, en limitant fortement les risques** tout en espérant un rendement supérieur au livret A et même au fonds en euros de l’assurance vie.

Sur le contrat meilleurtaux Placement vie, vous disposez de plus de 700 supports pour diversifier, et notamment de nombreuses OPCVM défensifs ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%).

Au sein de nombreux contrats d'assurance-vie, et notamment meilleurtaux Placement vie, il est également possible d'investir sur des supports immobiliers. Il s'agit de SCI (ou SC) qui permettent de s'exposer aux marchés immobiliers, réputés peu risqués, à moindre frais. Meilleurtaux Placement propose ainsi une suggestion d'allocation d’allocation défensive à dominante immobilière investie à 50 % sur le fonds en euros Suravenir Opportunités* et 50 % en unités de compte immobilières :

20 % dans la SCI Silver Avenir : diversification vers l'immobilier viager tout en maintenant les seniors à domicile.

20 % dans la SC Novaxia : recyclage des bureaux obsolètes ou vacants pour créer des logements responsables et viser ainsi une plus-value.

10 % dans la SC Pythagore : solution immobilière sans frais d’entrée et multigestionnaire.

la solution immobilière sans frais d’entrée pour votre assurance-vie.

A noter que pour couvrir les frais de versement liés aux supports immobiliers, cette allocation subit des frais d'entrée de 0,8%.

>> Je demande une documentation gratuite sur meilleutaux Placement Vie