Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Pendant des années et des années, la propriété a été à la base de notre économie. Exister, c'était posséder. La possession était une marque de réussite, et mieux vivre, c'était détenir sa résidence principale bien sûr, mais pourquoi pas aussi une résidence secondaire et aussi de l'immobilier locatif. On voulait également posséder la plus belle (ou les plus belles) voiture(s), le home cinéma, la plus grande collection de vidéos et de cds, etc…

Depuis quelques années, on voit se développer un nouveau genre d'économie. Une économie dite « collaborative », « d’échange » ou « de partage ».

Les placements, et notamment immobiliers, doivent s'adapter à cette nouvelle donne.

La nouvelle économie, dite « collaborative », tire d'abord son origine du tsunami technologique. Deux tsunamis même qui ont profondément marqué les habitudes de consommation.

En premier lieu, il y a eu Internet. Non pas l'Internet de la fin des années 90/début des années 2000, qui permettait uniquement de faire des recherches, lentes, et sur des sites incomplets. Mais l'Internet qui, au fur et à mesure qu'il devenait ultra-complet, et que la connexion devenait ultra-rapide, a offert un nouveau moyen de consommer sans posséder. Consommer beaucoup, rapidement, et bon marché.

Puis, surtout, il y a eu le développement du mobile et du smartphone, qui a permis d'accéder à Internet n'importe où, où que l'on soit, chez soi, au bureau, en balade ou en voyage. Un nouveau mode de consommation, facilité très vite par la création d'applications dédiées à la consommation rapide de contenus : Spotify, Deezer, Netflix, Youtube, mais aussi les applis de journaux, d'emails, de réseaux sociaux, ou encore de jeux vidéo.

Mais la technologie n'explique pas tout. Les mentalités aussi, ont changé. Les jeunes (mais aussi certains moins jeunes) aspirent de plus en plus à échanger, découvrir, être mobile. On ne cherche plus systématiquement à gagner de l'argent. On veut gagner du temps, et de la liberté. Les sites Internet et les applications smartphones se sont adaptés à ce changement de mentalités, avec des services en ligne pour faciliter et accélérer la consommation de biens et de services : Amazon, Uber, Waze, Zalando, Booking, etc...

Le besoin de mobilité est sans doute celui qui s'est le plus accru ses dernières années. Les hommes et les femmes sont devenus de plus en plus mobiles. Avant, on était très sédentaire : on naissait dans une ville, on y faisait ses études, on travaillait dans la même ville, on se mariait dans la même ville, on créait un foyer dans la même ville et on mourrait dans la même ville. Aujourd'hui, on traverse plus facilement la France (voire les frontières) pour faire des études, on étudie plus longtemps, on réfléchit avant de bosser. On ne trouve pas forcément le job qui plaît. Alors on a, volontairement ou par nécessité, plusieurs jobs différents. Le rapport au travail a changé. On ne veut plus d'une carrière longue et ininterrompue. On cherche l’équilibre miracle entre la vie professionnelle, la vie privée et les loisirs. Ça tombe bien, il y a de moins en moins de travail et de plus en plus de loisirs. On rêve même de changer subitement de carrière, et on le fait... On bouge, on voyage, on déménage, on change de ville. On se met en couple beaucoup plus tard, on se sépare facilement, on a des enfants quand on a 30 ou même 40 ans...

On est donc dans une économie de « commodités » et de partage et pas dans une économie de propriété. Pourquoi acheter une voiture quand on a le covoiturage et les voitures électriques, les scooters ou les vélos à la location à l’heure partout ? Pourquoi acheter une résidence secondaire quand on a Airbnb ?

On « partage » avant tout pour des raisons financières. L' «emprunteur» a accès à un bien ou un service bon marché, et le « prêteur » arrondit les fins de mois en mettant à disposition son bien.

Mais on partage aussi pour des raisons pratiques. Parce qu'être mobile, c'est pouvoir bouger à tout moment. Sans attache. Pas de voiture, pas d'immobilier, pas de mobilier. Tout dans son smartphone et dans son sac à dos...

Et on partage enfin pour des raisons sociales. À l'heure où la technologie coupe de plus en plus les contacts humains, cette même technologie permet aussi de partager, de créer des contacts, d'échanger, de rencontrer. Et ça, c'est le bon côté de cette nouvelle économie.

Gérer soi-même un bien immobilier mis en location est une option souvent choisie par les propriétaires bailleurs qui ne veulent pas allouer une part de leurs revenus locatifs à la rémunération d’une société de gestion locative.

Au-delà du prix, certains propriétaires n'ont pas confiance dans la délégation pour s'occuper et entretenir le bien, voire même font ce choix pour le plaisir de s'occuper soi-même d'un bien (un retraité peut avoir envie de conserver une activité).

Notaire, agent immobilier ou administrateur de biens, peuvent vous décharger de la gestion locative, mais le coût du mandat de gestion est important : autour de 10 % HT des sommes encaissées sur l'année.

Pour éviter de payer ces frais qui affectent la rentabilité, vous devez vous occuper vous-même de la gestion. Ce n'est pas insurmontable. Des millions de « petits » propriétaires gèrent eux-mêmes leurs logements locatifs. Certains à bon escient, d'autres par contre se rendent finalement compte qu'ils n'ont pas le profil pour faire cette gestion chronophage, stressante, et qui a quand même un coût.

Avant de vous lancer dans la gestion de votre bien, il faut donc s'assurer que vous ayez le bon profil :

:

Gérer un bien immobilier, cela demande du temps, beaucoup de temps. Si vos semaines sont complètement remplies entre le travail, les enfants, et quelques activités, vous ne voudrez certainement pas vous charger avec une activité semi-professionnelle supplémentaire. En général, il faut compter entre 15 et 30 heures pour trouver un locataire (si vous n'avez pas de chance, vous devrez le faire tous les ans) et environ 2h30 par mois pour la gestion locative (c'est une moyenne car si vous avez de la chance, vous pouvez n'avoir rien à faire mais si vos locataires ne payent pas ou que le bien se dégrade, cela peut devenir très chronophage). Aussi, et surtout, il faut être très flexible. Vous ne pouvez pas simplement « allouer 1h tous les dimanches pour votre gestion ». Car un incident peut venir à tout moment et il faut pouvoir ne pas être bloqué(e) et s'en occuper rapidement. Imaginons que vous avez prévu de partir en vacances et que votre locataire vous donne son préavis. Aurez-vous le temps d'organiser des visites avant de partir ?

Et vous n'allez pas déménager dans les années à venir.

Si vous habitez proche du bien, les interventions vous demanderont peu de temps car vous pourrez être rapidement sur place si nécessaire. A contrario, si vous habitez loin ou que vous ne pouvez pas vous déplacer facilement, confiez votre bien à un gestionnaire réactif et efficace vous permettra de rester serein même en cas de sinistres nécessitant une intervention rapide. De petites réparations peuvent vite coûter cher si vous devez intervenir dans l’urgence et à distance.

Gérer son bien soi-même exige de faire certaines tâches qui sont d'habitude réservées aux professionnels. Mais cela ne veut pas dire qu'elles sont inaccessibles. Réparer une chasse d'eau ou une serrure est à la portée de tout le monde à condition d'être un peu manuel. Autre talent qui peut s’avérer très utile : celui de décorateur. Car un bien sera beaucoup plus facilement loué s'il est mis en valeur. Ce peut-être très amusant de s'en occuper, mais mieux vaut avoir un certain talent de décorateur pour éviter les fautes de goût. Enfin, pour gérer d'éventuels problèmes avec le locataire, mieux vaut avoir quelques connaissances juridiques, ou se préparer à lire, relire et comprendre les textes de loi et les règles complexes de gestion (quote-part de charge récupérable, révision des loyers,...)

Un professionnel de l'immobilier n'est ni un réparateur ni un juriste. Par contre, les professionnels sont généralement très bien entourés. Ils connaissent les bons prestataires qui feront les bonnes réparations, sans surcharger le propriétaire, ils ont des contacts chez les juristes, notaires, décorateurs et tous les professionnels qui peuvent intervenir dans la gestion du bien. Mais un particulier aussi peut se trouver bien entouré. Vous avez peut être un ami avocat. Vous connaissez peut être une entreprise de réparation en qui vous avez totalement confiance. Mieux vous êtes entouré(e), plus vous serez serein dans la gestion de votre bien.

Autant vous le dire tout de suite, si vous gérez vous même votre bien, vous allez manger de la paperasse : bail, état des lieux, état des risques naturels, miniers et technologiques (ERNMT), diagnostic de performance énergétique (DPE), expertise obligatoire de la surface habitable, quittance de loyers, calcul de la part de charges récupérables, mise en demeure de payer les loyers et lettre d'huissier, etc... Si vous n'avez pas le goût et la rigueur pour les tâches administratives, elles deviennent vite accablantes et anxiogènes.

Si gérer un bien immobilier est à la portée de tous, il faut avoir surtout du temps à y consacrer et être prêt à s'acquitter de tâches souvent ingrates. Une activité souvent incompatible avec un travail à temps plein. Parce qu'ils ont plus de temps à y consacrer, et souvent l'envie de garde une activité semi-professionnelle, les retraités semblent avoir le profil idéal.

Toutefois, avec le temps, le retraité va s'apercevoir malgré tout que la gestion de son bien est très contraignante et qu’il préférerait consacrer ce temps à d’autres activités que d’aller à la chasse aux locataires ou à des réunions de syndic. Sans compter qu'avec la fiscalité, sans crédit, la rentabilité n'est pas aussi attractive qu’espérée.

>> Découvrez notre dossier sur l'inflexion patrimoniale à la retraite

La gestion déléguée est la solution privilégiée par les investisseurs qui ont peu de temps à consacrer à leur bien, qui n'ont pas les compétences techniques, juridiques et fiscales, et qui ne peuvent pas être réactifs en cas de soucis ou de réparations d'urgence.

La recherche du meilleur prestataire pour gérer le bien n'est pas non plus une partie de plaisir : faut-il passer par une agence, un notaire, un administrateur ? Le professionnel est-il agréé ? Comment bien fixer le contenu du mandat ? Faut-il tout déléguer ou seulement certaines tâches ? Comment négocier les prix ? Quels honoraires de gestion courante et quelles prestations supplémentaires ? Heureusement, d'autres solutions « clé en main » sont beaucoup plus simples pour déléguer la gestion, sans altérer la rentabilité du bien. On appelle ces solutions « des placements immobiliers sac à dos ». Tout simplement parce que ces placements vous accompagnent qu’importe l’endroit où vous vous situez en France ou à l’étranger. Ces placements se caractérisent par :

C'est le point le plus important d'un « placement sac à dos ». Le fait de ne pas avoir besoin d'être sur place pour la gestion courante, les imprévus ou la vente. « Le placement sac à dos » idéal, vous devez pouvoir l'emmener où que vous alliez. Parce que vous pouvez gérer le placement sur Internet, ou mieux encore, parce que le professionnel se charge de tout : gestion des locataires, quittance, recouvrement, entretien, travaux... Vous n'avez qu'à percevoir les loyers. Vous détenez alors un placement immobilier, mais qui fonctionne comme un placement financier : vous pouvez consulter l'état en ligne, peut-être faire quelques actes de gestion en ligne (mais très peu), recevoir les revenus sur votre compte et voir votre placement prendre de la valeur dans le temps. Un peu comme le Livret A ou l'assurance-vie mais avec un vrai bien immobilier derrière.

D'autres critères vont renforcer les qualités « sac à dos » de votre placement immobilier. Le placement doit ainsi offrir une grande souplesse : une mise de départ qui peut être assez faible (parce qu'on n'a pas forcément l'envie et les moyens d'emporter un gros placement immobilier avec soit), la possibilité d'en racheter à tout moment, mais surtout de pouvoir vendre quand on veut. Tout vendre, ou, encore mieux, ne vendre qu'une partie selon le besoin de liquidités. Et bien sûr vendre facilement : en quelques clics, sans paperasse et sans souci. La simplicité est importante aussi d'un point de vue fiscal. Notamment si vous décidez de sortir des frontières hexagonales. Fiscalement, le placement sac à dos idéal serait un placement pour lequel la fiscalité est uniformisée quel que soit le pays de résidence. Un grand rêve même si certains placements s'en approchent.

Pour juger si un placement est immobilier est bien « sac à dos », on va l'évaluer selon ce barème :

→ Simplicité pour acheter

→ Flexibilité du montant d'investissement

→ Possibilité d’acheter à crédit

→ Recherche locataire

→ Entretien et petites réparations

→ Travaux et gestion des sinistres

→ Gestion loyers et charges

→ Recouvrement et contentieux

→ Lourdeur de la fiscalité en France

→ Lourdeur de la fiscalité départ à l'étranger

→ Simplicité et souplesse pour vendre

10 critères sur lesquels on mettra une note (sur 10), permettant d'arriver à un barème à 100

Notamment parce qu’elle apporte un vrai plus en termes de sécurité, de sérénité et de bien-être, la résidence principale a toute sa place dans la stratégie patrimoniale du particulier. Mais on a souvent beaucoup de mal à la situer dans un patrimoine bien équilibré, à cause de sa dimension affective : devenir propriétaire de sa résidence principale n’est-il pas le rêve de tout français ?

D’un point de vue purement théorique, la caractéristique première de la résidence principale est sa rigidité (ou à défaut, la rigidité qu’elle entraîne) : géographiquement, patrimonialement, en termes de surface habitable, et même une rigidité psychologique. Il convient donc d’adapter la détention de sa résidence principale avec le segment de vie présentant lui aussi le caractère le plus rigide. Ou autrement dit, la période de vie pendant laquelle nous avons le plus de lisibilité, de visibilité, de stabilité, aussi bien professionnellement que personnellement.

À cause de cette rigidité, la résidence principale ne convient pas du tout, plus du tout, à l’investisseur type d’aujourd’hui. Un investisseur à la recherche de placement « sac à dos ». C’est un changement majeur de mentalité : aujourd’hui, les salariés actifs sont amenés à changer plusieurs fois de métier et de lieu de vie tout au long de leur carrière. Ce manque de visibilité rejaillit aussi dans la vie personnelle : allongement de la durée des études, mise en couple plus tardive, naissance du premier enfant plus tardive, divorce, etc. Acheter sa résidence principale, c’est accepter une perte de mobilité qui ne convient pas du tout aux mentalités d’aujourd’hui. C’est aussi accepter de réduire son confort, vivre dans un bien plus petit que si on louait, s’endetter sur 25 ans pour acheter un 30 mètres carrés qui ne conviendra plus dans 5 ans alors qu’en moyenne il faut compter 17 ans pour rentabiliser un 30 mètres carrés…

Lorsqu’on gagne en stabilité dans la vie, et qu’on a une visibilité très grande sur les 10-15 prochaines années, l’acquisition de la résidence principale redevient un choix judicieux. Mais pour tous les profils d’investisseurs « mobiles » d’aujourd’hui, cet investissement n’est absolument pas un placement « sac à dos ».

Indice sac à dos :

Si vous êtes amené à déménager, vous vous dites que vous pourrez mettre en location votre résidence principale ? Sauf que la location en direct est également très loin de remplir les critères de l’investissement « sac à dos ». Gérer soi-même un bien immobilier demande du temps, et la gestion est très contraignante surtout si on habite loin du bien en question : entretien, travaux, recherche du locataire, problème avec le locataire, déclaration d’impôt, etc.

Des contraintes qui vont nous seulement vous prendre du temps, mais qui vont venir grignoter votre rentabilité, de sorte qu’au moment où vous vous déciderez à le vendre, vous allez le faire vite, loin, et en pertes…

Indice sac à dos :

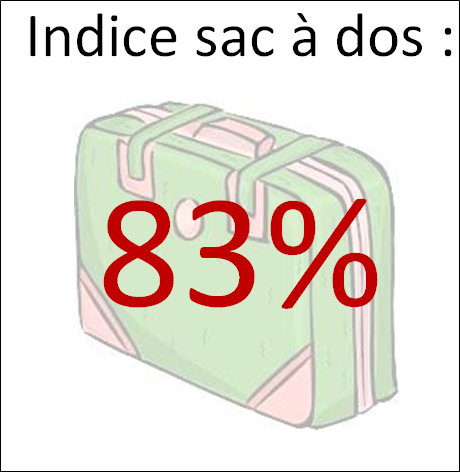

Un placement immobilier en direct, que vous choisissez de gérer vous-même, sera, malgré tous ses avantages, le complet opposé d'un placement dit « sac à dos ». Confier son bien à une agence (ou autre professionnel) permettra de se libérer de beaucoup de soucis de gestion même si c'est souvent insuffisant pour être vraiment tranquille. Seules des solutions clés en main peuvent être réellement qualifiées de « sac à dos ».

Qu'est-ce que c'est : Notaire, agent immobilier ou administrateur de biens, peuvent vous décharger de la gestion locative d’un bien. Vous signez avec le prestataire un mandat de gestion qui déterminera les tâches qui sont déléguées au professionnel.

Comment en acheter : Dans un premier temps, vous achetez un bien en direct, en passant par une agence, un notaire ou un programme d’un administrateur de bien. Le plus simple ensuite est de confier la gestion du bien au professionnel qui vous a accompagné dans l’achat (s’il est habilité).

Qu'est-ce qui est délégué : Vous pouvez choisir le niveau de la gestion déléguée car les sociétés proposent plusieurs sortes de services. Entre autres, elles peuvent vous aider à déterminer le loyer, trouver le locataire, établir le contrat mais aussi vous aider pour votre déclaration fiscale, etc. Elles peuvent aussi vous conseiller pour l’entretien du logement et gérer les travaux. Soyez donc attentif aux prestations incluses dans le mandat de gestion signé et sachez qu’un bon gestionnaire doit vous garantir à minima la recherche du locataire, les démarches administratives initiales, les encaissements et recouvrements de loyers, un suivi et la gestion des travaux ainsi qu’une vérification régulière des assurances.

Combien ça coûte : Tout dépend des tâches confiées. La gestion coûtera entre 5 et 10% des loyers perçus.

Combien ça rapporte : En France, en 2020, la rentabilité immobilière se situe entre 5 et 6% en moyenne, avant frais de gestion, impôt et taxe, assurances, et travaux.

Quelle fiscalité : Tout dépend du type de location, notamment si le bien est vide ou meublé. Vide, l’investissement est plus souple mais la fiscalité est plus lourde : les revenus fonciers sont imposés à la tranche marginale d’imposition (0, 11 %, 30 %, 41 %, ou 45%) + prélèvements sociaux (17,2%). Si on n'a pas fait de crédit pour déduire les intérêts, la fiscalité peut donc vite être lourde.

Les locations meublées sont plus intéressantes fiscalement : l’administration fiscale considère que les locations meublées ne génèrent pas de revenus fonciers, mais relèvent des règles des Bénéfices industriels et commerciaux (BIC). Grâce au statut LMNP (loueur en meublé non professionnel), l’investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, grâce notamment à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis.

Comment vendre : Comme n’importe quel bien en direct, vous devez vous débrouiller vous-même (ex : site d’annonces entre particuliers) ou passer par un professionnel. L’opération prend souvent du temps, plusieurs mois, surtout si on veut en tirer le meilleur prix.

Indice sac à dos :

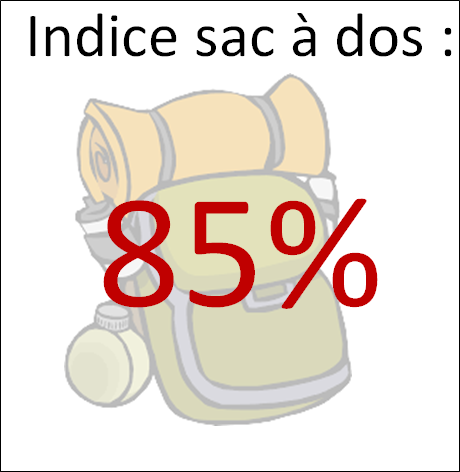

Qu'est ce que c'est : Aujourd'hui, de plus en plus de sociétés accompagnent des investisseurs dans des opérations d'investissement en colocation meublée : L'opération consiste à acheter un bien, le réhabiliter pour l'adapter à la colocation, et percevoir plusieurs loyers pour une rentabilité plus élevée que si le bien avait été loué à une seule famille.

Comment en acheter : Le groupe Colocatère, partenaire de meilleurtaux Placement, propose un concept « clés en main » unique en France, de la recherche du bien, en passant par le financement, les plans de réalisations et les travaux, et enfin la gestion locative. Entre l’achat des murs et les travaux, il faut compter un minimum entre 150 000 euros et 200 000 euros et jusqu'à 850 000 euros environ pour un seul projet. Avec les travaux, Colocatère reconfigure le bien en colocation. « Nous avons un fonctionnement particulier dans notre démarche commerciale et les propositions d’investissements que nous pouvons faire à nos clients. Nous partons du client, de ses objectifs, de ses critères et seulement à ce moment-là nous nous mettons en recherche d’un bien. C'est pour ça que nous n’avons pas de stock de produits. Nous sommes partis du principe que chaque client était unique, avec des objectifs de vie propre et c'est pour cela que chaque investissement doit être unique et adapté à sa demande » Loig Lemeilleur, cofondateur de Colocatère.

Qu'est ce qui est délégué : La gestion locative comprend la gestion technique (maintenance, gestion des sinistres, dommages ouvrages, etc.), la gestion juridique (émission des avis et quittances, tenue de la comptabilité, recouvrement, contentieux, etc.), et la gestion financière (états des lieux, régularisation des charges, etc...).

Combien ça coûte : Pour sa prestation de gestion, la société prend 10 % du loyer brut.

Combien ça rapporte : Les biens loués en colocation sont généralement plus rentables. Prenez un T4 d'une valeur de 250 000 € que vous pouvez louer 950€ par mois à une famille. Avec 60 000 € de travaux, vous transformez le bien en une colocation pour 3 personnes. Chaque chambre sera louée 450 € par mois, soit 1350 €. Chez Colocatère, en choisissant la gestion déléguée, la rentabilité nette de frais annoncée est de l'ordre de 5,5 % voire 6%. Une rentabilité nette de frais de gestion, mais avant impôts et taxes, assurances et travaux d’entretien et de réparation.

Quelle fiscalité : Le dispositif fiscal est très avantageux : l’administration fiscale considère que les locations meublées ne génèrent pas de revenus fonciers, mais relèvent des règles des Bénéfices industriels et commerciaux (BIC). Grâce au statut LMNP (loueur en meublé non professionnel), l’investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, grâce notamment à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis.

Comment vendre : Comme n’importe quel bien en direct, vous devez vous débrouillez vous-même (ex : site d’annonce entre particulier) ou passer par un professionnel. L’opération prend souvent du temps, plusieurs mois, surtout si on veut en tirer le meilleur prix. Des travaux peuvent être nécessaires si vous souhaitez vendre un bien classique et non un bien en colocation.

Indice sac à dos :

>> Je reçois une information détaillée sur l'investissement dans un bien en colocation

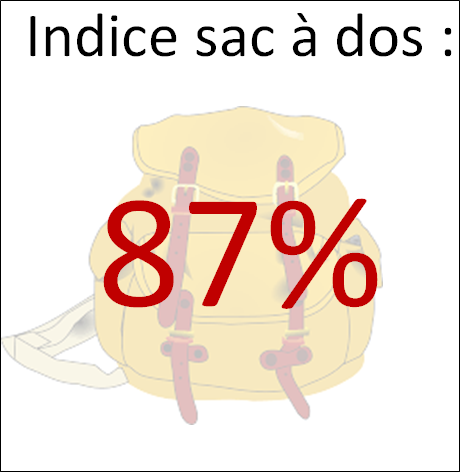

Qu'est ce que c'est : Alors que la France compte 2,7 millions d’élèves dans l’enseignement supérieur, elle dispose d’un parc de logements dédiés limité à 3475 000, dont la moitié est gérée par les Crous (Centres régionaux des œuvres universitaires et scolaires), soit un rapport de 1 à 7 ! Face à cette pénurie, les résidences avec services pour étudiants se sont développées. Elles permettent à des investisseurs d'acheter une chambre qui sera louée à l'année à un étudiant.

Comment acheter : Même si vous pouvez rechercher le gestionnaire d’une résidence pour passer directement par lui, l’idéal est de passer par un courtier en ligne ou un conseiller en gestion de patrimoine qui pourra proposer plusieurs lots dans plusieurs résidences.

Qu'est ce qui est délégué : Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire mais aussi de s’occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux)... Mais tous ces frais (sauf gros travaux) sont à la charge du gestionnaire.

Combien ça coûte : Il n’y a aucun frais apparent, même si le gestionnaire prend une marge entre le loyer qui est versé par le locataire et ce qu’il a prévu de vous verser.

Combien ça rapporte : En investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 4% ou 4,5%* de rentabilité nette de charges, mais avant impôts et assurances

Quelle fiscalité : Le dispositif fiscal est très avantageux : l’administration fiscale considère que les locations meublées (dont les résidences étudiantes) ne génèrent pas de revenus fonciers, mais relèvent des règles des Bénéfices industriels et commerciaux (BIC). Grâce au statut LMNP (loueur en meublé non professionnel), l’investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, grâce notamment à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis.

Comment vendre : Le marché est assez réduit. Vous allez vendre à un investisseur intéressé par faire de la gestion locative en résidence. L’idéal est donc encore de passer par un courtier ou un conseiller en gestion de patrimoine qui va se charger de trouver un acheteur. Potentiellement, cela peut prendre un peu plus de temps qu’un bien classique même si ce marché tend à se développer.

Indice sac à dos :

>> Je reçois une information détaillée sur l'investissement dans une résidence étudiante

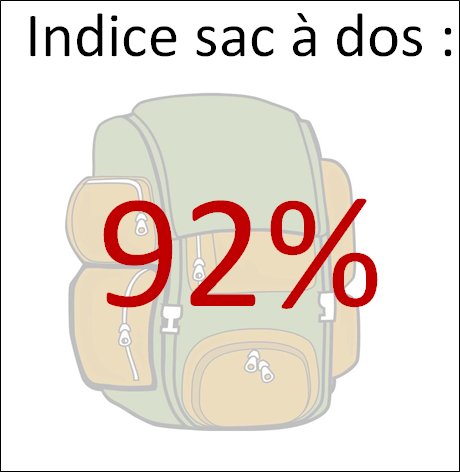

Qu'est ce que c'est : Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Comment acheter : Vous pouvez acheter des parts de SCPI directement auprès des sociétés de gestion, ou des courtiers en ligne et conseiller en gestion de patrimoine. Le minimum d’investissement est généralement très raisonnable. Quelques milliers d’euros. Comme tout investissement immobilier, il est également possible d’acheter des parts de SCPI à crédit.

Qu'est ce qui est délégué : Tout. L'investissement en SCPI ne vous demande aucune recherche (bien, locataire, etc.) ni aucune gestion. La société de gestion s’occupe de tout, y compris le paiement des impôts fonciers, et les travaux. C'est un investissement « Pierre Papier ». On est donc proche d'un placement financier sur lequel vous placez et recevez les rendements.

Combien coûte la gestion : Les frais de gestions des SCPI sont élevés : environ 10 % des loyers, plus taxe foncière, assurances (incendie, dégâts des eaux), travaux d’entretien courants, appels de charges de copropriété, etc... Mais au final, ces frais ne sont pas plus élevés que pour un bien dont la gestion est déléguée et n’altèrent pas vraiment les rendements

Combien ça rapporte : Nets des frais de gestion, les rendements des SCPI sont compris entre 4 et 6 % (hors fiscalité)

Quelle fiscalité : La fiscalité des revenus fonciers : TMI (0, 11 %, 30 %, 41 %, ou 45%) + prélèvements sociaux (17,2%). Si on n'a pas fait de crédit pour déduire les intérêts, la fiscalité peut donc vite être lourde. Dans ce cas, mieux vaut choisir une SCPI étrangère où la fiscalité sera plus douce.

Comment vendre : Investies en immobilier physique, les SCPI offrent néanmoins une liquidité plutôt correcte : C’est la société de gestion qui organise le marché de revente de parts en confrontant les offres de vente aux offres d’achat (dans le cas d’une SCPI à capital fixe) ou en procédant à une réduction du capital (pour un SCPI à capital variable). Généralement, il faut quelques jours, voire semaines, pour récupérer le produit de la cession de ses parts. Mais la durée peut fortement augmenter si le nombre de demande de rachat augmente fortement

Indice sac à dos :

>> Je demande une information détaillée sur l'offre SCPI de meilleurtaux Placement

Qu'est ce que c'est : L’afflux de capitaux sur le marché des SCPI pousse les sociétés de gestion à une diversification de leur allocation. On assiste à une véritable dynamique dans les SCPI de rendements spécialisées dans les immeubles à l’étranger.

Comment acheter : Vous pouvez acheter des parts de SCPI directement auprès des sociétés de gestion, ou des courtiers en ligne et conseiller en gestion de patrimoine.

Qu'est ce qui est délégué : Tout. L'investissement en SCPI ne vous demande aucune recherche (bien, locataire, etc.) ni aucune gestion. La société de gestion s’occupe de tout, y compris le paiement des impôts fonciers, et les travaux. C'est un investissement « Pierre Papier ». On est donc proche d'un placement financier sur lequel vous placez et recevez les rendements.

Combien coûte la gestion : Les frais de gestions des SCPI sont élevés : environ 10 % des loyers, plus taxe foncière, assurances (incendie, dégâts des eaux), travaux d’entretien courants, appels de charges de copropriété, etc... Mais au final, ces frais ne sont pas plus élevés que pour un bien dont la gestion est déléguée et n’altèrent pas vraiment les rendements

Combien ça rapporte : Nets des frais de gestion, les rendements des SCPI sont compris entre 4 et 6 %* (hors fiscalité).

Quelle fiscalité : Les revenus fonciers provenant de biens situés à l’étranger échappent aux prélèvements sociaux. La fiscalité est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l’imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d’imposition en plus des prélèvements sociaux... Autrement dit, les loyers perçus peuvent donc être taxés jusqu'à 62,2% ! Les revenus fonciers de source allemande distribués par la SCPI et qui sont imposables en Allemagne sont également imposables en France lorsqu’ils sont perçus par des résidents français. Mais ils bénéficient d’un crédit d’impôt sur le taux moyen d'imposition. Exemple : vous avez une tranche marginale à 41% et votre taux moyen d’impôt est de 35%. L’imposition globale portant sur les revenus de la SCPI sera de 6% !

Comment vendre : Investies en immobilier physique, les SCPI offrent néanmoins une liquidité plutôt correcte : C’est la société de gestion qui organise le marché de revente de parts en confrontant les offres de vente aux offres d’achat (dans le cas d’une SCPI à capital fixe) ou en procédant à une réduction du capital (pour un SCPI à capital variable). Généralement, il faut quelques jours, voire semaines, pour récupérer le produit de la cession de ses parts. Mais la durée peut fortement augmenter si le nombre de demande de rachat augmente fortement

Indice sac à dos :

>> Je souhaite obtenir une information détaillée sur les SCPI étrangères

Qu'est ce que c'est : Au sein de contrat d’assurance vie multisupport, il est parfois possible de pouvoir souscrire à des parts de SCPI en unité de compte. À l’image d’un OPCVM, la SCPI devient un support à part entière de l’allocation du contrat

Comment acheter : De manière très simple. À partir du moment où le contrat référence des SCPI, vous pouvez allouer une part du contrat à ces produits au moment de votre souscription et vous pouvez faire un arbitrage à tout moment.

Mais l’inconvénient principal de cette solution est de taille : Il est impossible de souscrire à crédit à des parts de SCPI au sein d’un contrat d’assurance-vie

Qu'est ce qui est délégué : Tout. L'investissement en SCPI ne vous demande aucune recherche (bien, locataire, etc.) ni aucune gestion. La société de gestion s’occupe de tout, y compris le paiement des impôts fonciers, et les travaux. C'est un investissement « Pierre Papier ». On est donc proche d'un placement financier sur lequel vous placez et recevez les rendements.

Combien coûte la gestion : En plus des frais de gestion de la SCPI, il faut prendre en compte les frais de gestion de l'assureur : entre 0,5 % et 1% (selon les contrats) de l’encours global, pris en diminution du nombre de parts.

Combien ça rapporte : Nets des frais de gestion, les rendements des SCPI sont compris entre 4 et 6 %* (hors fiscalité)

Quelle fiscalité : Souscrire à des parts de SCPI dans le cadre d’une assurance-vie permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les retraits sont imposés, et seulement pour la part de gains comprise dans le retrait, soit au barème de l'impôt sur le revenu, soit à un taux libératoire qui dépend notamment de l’âge du contrat (35%, 15%, 12.8% ou 7.5% selon les cas), avec un abattement de 4600 euros pour une personne seule et 9200 euros pour un couple lorsque le contrat a plus de 8 ans. Plus les prélèvements sociaux de 17.2% (sans abattement).

Comment vendre : L’assureur garantit la liquidité des SCPI qu’il a dans son contrat

Indice sac à dos :

>> Je demande une information sur l’acquisition de parts de SCPI dans l'assurance-vie

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.