Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Depuis la crise sanitaire et le confinement, voire un peu avant avec l'introduction en Bourse de la FDJ, la Bourse est redevenu un sujet d'épargne. Redevenue car elle ne l'était plus. En 2018, à peine 1 ménage français sur 10 détienait des actions. Un handicap pour le financement des entreprises françaises… mais aussi pour le patrimoine des Français. En effet, sur 20 ans, la plupart des indices de Bourses mondiales ont été multipliés par 2 tandis que la plupart des placements financiers ont vu leur rendement chuter. Avec l’immobilier, la Bourse constitue historiquement le placement le plus rentable. Mais les marchés boursiers sont devenus tellement volatils et irrationnels que les épargnants en oublient ce qu’ils achètent quand ils achètent une action. Et pour retrouver de l’intérêt pour ce placement, et le plaisir d’investir dans des sociétés qu’on a sélectionnées, il faut reprendre les bases à zéro

Une action est un titre de propriété représentant une fraction du capital d’une entreprise. En devenant actionnaire d’une entreprise, vous devenez en fait propriétaire d’une petite partie de cette société. Et cela vous donne des droits :

Droit sur la gestion : lorsque vous possédez des actions d'une société, vous pouvez participer à la gestion de la société en qualité d’associé, grâce au droit de vote attaché à chaque action (certaines actions ont même un droit de vote double). Ce droit de vote vous permet de participer aux assemblées générales de la société et d'exprimer un choix.

Droit sur les bénéfices : les bénéfices d’une société peuvent être distribués aux actionnaires, proportionnellement au nombre d’actions qu’ils détiennent. C’est un choix qui est soumis aux actionnaires lors de l’assemblée générale annuelle. Si la société ne distribue pas ses résultats ou partie de ses résultats, ceux-ci vont être mis en réserve. Il faut noter que la mise en réserve ne pénalise pas l'actionnaire, car cet acte renforce l’actif net de l’entreprise.

Droit sur l'actif net : s'il advenait que la liquidation de la société soit prononcée, les biens disponibles après le règlement des dettes (l'actif net) seraient distribués aux actionnaires proportionnellement à la part du capital qu'ils détiennent.

En conclusion : en devenant actionnaire d’une entreprise, vous devenez propriétaire de cette entreprise, à hauteur de votre nombre d’actions. Les actions permettent de prendre part directement à la vie d’une entreprise : vous profitez de sa bonne santé et… souffrez de ses difficultés.

Les bénéfices réalisés par une entreprise, après impôt, peuvent être soit mis en réserve, soit distribués aux actionnaires sous la forme de dividendes.

En plus du dividende, l’autre moyen de gagner de l’argent avec les actions est de réaliser une plus-value : c’est-à-dire vendre vos actions à un prix supérieur à votre prix d’achat. La plus-value est la différence entre ces deux prix : le gain (brut) de votre investissement.

Peu importe la raison (augmentation des résultats, rumeurs de rachat, secteur de plus en plus recherché, hausse des actions en général) et même s’il n’y a aucune explication, l’investisseur qui achète des actions souhaite forcement réaliser une plus-value.

Bien sûr, comme on peut réaliser une plus-value sur les actions, on peut aussi réaliser une moins-value si l’entreprise (ou son secteur, ou son marché, etc…) déçoit. Le prix des actions peut même descendre à zéro si l’entreprise fait faillite. Alors attention aux risques !

On désigne par bourse un marché organisé d'instruments financiers. Il s'oppose au marché de gré à gré (ou Over The Counter (OTC)) sur lequel la transaction est conclue directement entre le vendeur et l'acheteur. Un marché organisé va, à l'opposé, permettre de réunir l'ensemble des offres et des demandes. Dans ce cas, les contreparties ne négocient pas bilatéralement, mais placent des ordres d'achat et de vente dont la confrontation va permettre de dégager un prix pour le titre négocié.

Le fonctionnement de ce marché est assuré par une entreprise de marché qui en définit les règles, habilite les participants, organise et supervise les négociations, et veille au bon fonctionnement des infrastructures techniques.

C’est la société NYSE Euronext qui gère le principal marché réglementé français. La société est issue de la fusion en 2000 des Bourses de Paris, Amsterdam, et Bruxelles, et plus tard de la Bourse portugaise. En 2006 Euronext a fusionné avec le NYSE Group pour ainsi créer la société holding NYSE Euronext. Le NYSE (New York Stock Exchange) est la Bourse de New-York. Grâce à ces fusions, NYSE Euronext est aujourd’hui la plus importante société de marchés d’actions du monde.

Euronext reçoit chaque jour des milliards d'ordres d’achat et de vente sur les actions, transmis par des particuliers mais surtout des investisseurs professionnels. En temps réel (sauf pour certaines actions dont la cotation n’est pas continue), Euronext confronte les ordres d’achat et de vente et conclut les transactions si les prix correspondent. Dès qu’il y une transaction, il y a donc une cotation au prix de l’échange. Le cours de bourse d’une action est ainsi le prix auquel la dernière transaction s’est faite.

Lorsqu’un particulier investit dans une action d’une entreprise, il espère, entre autres, que l’entreprise va réaliser des résultats élevés et donc verser à ses actionnaires un dividende élevé.

Pourtant, même si l’entreprise réalise des résultats, la distribution d'un dividende n'est pas automatique. Ce sont les actionnaires eux-mêmes (donc vous !) qui décident ou non de se distribuer une part des bénéfices réalisés par l'entreprise. Ils ont en fait deux options : soit ils touchent un dividende, soit ils conservent les liquidités dans l'entreprise afin d'investir dans son développement.

Il arrive donc que les actionnaires décident, à la majorité, de ne pas se verser des dividendes pour investir ces liquidités sur des projets de croissance, dans le but que cela augmente à l’avenir les résultats et donc la valeur de l’entreprise.

Inversement, distribuer un dividende est certes très attractif pour les investisseurs qui recherchent un retour sur investissement, mais cela va diminuer la valeur des actions (puisque c’est du cash qui sort de l’actif de l’entreprise).

La décision est donc prise par les actionnaires lors de l'assemblée générale. L'assemblée décide d'un montant à verser à tous les actionnaires en fonction du nombre d'actions qu'ils détiennent, ainsi qu'une date de versement. Pour pouvoir toucher le dividende, il faut donc détenir l'action à cette période.

Mais contrairement aux idées reçues, le fait d'acheter une action juste avant le versement du dividende n'augmente pas la richesse de l'actionnaire sur le moment. En effet, avant le versement, le dividende est pris en compte dans la valeur de l'action. Un investisseur achètera donc l'action à un prix qui inclut le dividende. Une fois que l'investisseur reçoit le dividende, le prix de son action va naturellement baisser. En effet, ce sont des liquidités qui sortent de l’actif de l’entreprise. De plus, le prix d’une action est le résultat de la confrontation de l’offre et de la demande, et il est logique que les investisseurs soient prêts à payer plus avant le détachement du dividende (qu’ils vont recevoir). Et moins ensuite une fois le dividende détaché.

Le calendrier du détachement du dividende est déterminé par l’assemblée générale. La date de détachement est la date à laquelle le dividende d'une action se détache de l'action. Tous les actionnaires qui détiennent l'action à la clôture la veille du détachement vont recevoir le dividende.

La date du paiement intervient 3 jours ouvrés après la date du détachement. Même si un actionnaire vend son action entre le jour du détachement et le jour du versement, il touchera quand même le dividende.

Certaines sociétés choisissent de verser un acompte sur dividende. Cette méthode permet de distribuer aux actionnaires une partie des bénéfices sans avoir à attendre l’approbation des comptes après la clôture de l’exercice. Pour obtenir le dividende global, il est donc nécessaire de détenir les titres la veille de ces 2 détachements.

Le dividende correspond généralement à un versement en cash, en fonction du nombre d'actions détenues. Mais il est possible que l'entreprise donne le choix, à l'actionnaire, de recevoir le dividende en actions.

Concrètement, l'actionnaire qui choisit l'option du dividende en actions réinvestit son dividende sur les actions de la société. Ainsi, au lieu de recevoir X € en espèces, l’actionnaire va recevoir des actions nouvelles (+ éventuellement du cash) dont la valeur totale sera égale au dividende.

Verser un dividende en actions a un intérêt stratégique pour l'entreprise : cela permet de conserver le cash tout en rémunérant les actionnaires. C’est pourquoi beaucoup d’entreprises appliquent une décote sur la valeur des actions qu’elles donnent en échange du dividende. Les actionnaires reçoivent alors plus d’actions, et la valeur globale est supérieure au dividende en cash. Une incitation qui a un inconvénient : si le nombre d’actions en circulation augmente, le BNPA (Bénéfice Net Par Action) diminue, et donc le cours de l'action diminue également.

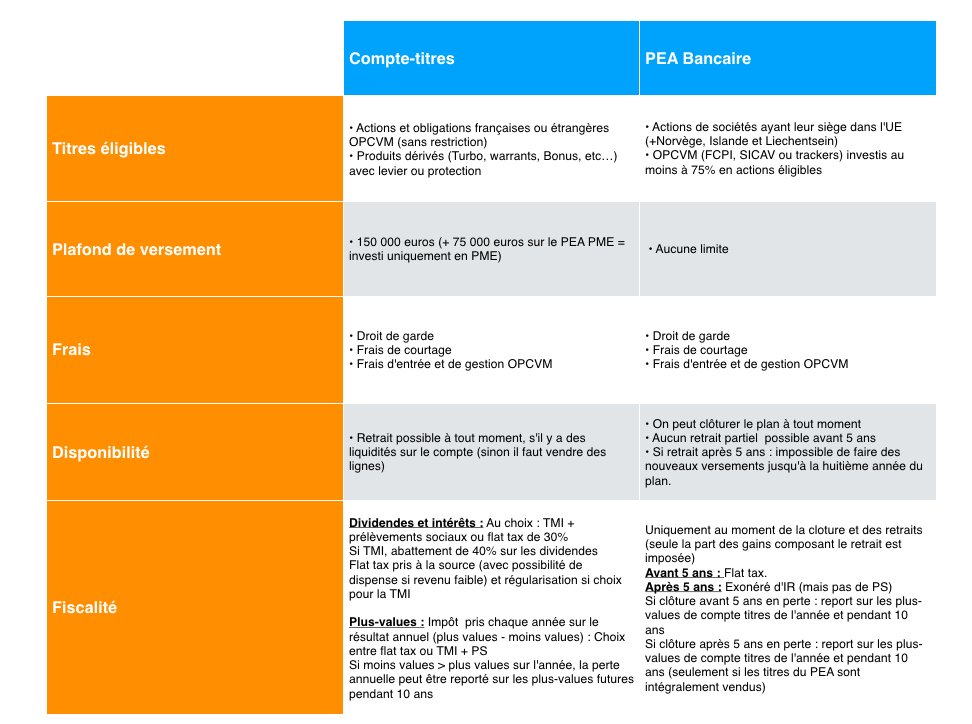

Le compte titres est redevenu une alternative avec la Flat Tax. Il présente de nombreux avantages : on peut y loger toutes les valeurs mobilières alors que le PEA est réservé aux actions Européennes.

Autres avantages, il n’y a aucune limite sur les versements qu’on peut faire sur un ou plusieurs compte titres et on peut retirer de l’argent de son compte titres à tout moment alors que si on le fait avant 8 ans, on doit clôturer son PEA. En théorie donc, avantage au compte titres. Mais c’est sans tenir compte de l’avantage fiscal massif du PEA, avantage qui fait que tant que votre PEA n’atteint pas son plafond, le PEA est incontournable et écrase le compte titres.

Le compte-titres ordinaires (CTO) est une enveloppe permettant l’investissement sur des valeurs mobilières (ex : actions) françaises, européennes ou internationales. Le compte est composé d'une partie titres et d'une partie espèces.

Vous pouvez ouvrir un (ou plusieurs) compte-titres auprès de banques spécialisées dans le courtage en ligne ou auprès des établissements traditionnels. Le titulaire n’est soumis à aucun plafond d’investissement. Selon l’intermédiaire, les ordres de bourse peuvent se passer en ligne, au téléphone ou en agence avec son chargé de clientèle.

Comme tout compte, vous pouvez obtenir un relevé de situation auprès de votre intermédiaire , en temps réel en ligne ou régulièrement par courrier. Le compte peut être approvisionné par versement (virement ou chèque) ou transfert de titre.

Le compte-titres ordinaire permet de réaliser des opérations d'achats et de ventes sur tout type de valeurs mobilières :

actions de sociétés françaises ou étrangères

obligations de sociétés françaises ou étrangères

Sicav et Fonds Communs de Placement (OPCVM) et Trackers (ETF)

turbos, warrants, certificats

contrats options et futures

autres instruments financiers plus complexes

Avec un CTO, il est possible d'acheter et de vendre autant de titres souhaités :

au comptant : la limite d'investissement est celle du montant en espèces,

au Service de Règlement Différé (SRD) : le client pourra reporter le règlement ou la livraison de certains titres à la fin du mois boursier. Il est ainsi possible d’acheter ou de vendre à découvert un titre en différant son règlement et de profiter d’un effet de levier à la hausse et à la baisse. Le client pourra par exemple investir jusqu'à 5 fois le montant des espèces détenues en portefeuille et jusqu'à 2.5 fois la valeur des titres détenus. Le CTO est le seul type de compte sur lequel il est possible d'utiliser l'effet de levier sur achats d'actions via le SRD.

Le compte titres n’offre aucun avantage fiscal. Lors du versement des intérêts et des dividendes, l'établissement bancaire doit effectuer un prélèvement forfaitaire unique de 30 % (la « flat tax »).

Dans un second temps, l’investisseur doit indiquer chaque année lors de la déclaration d’impôt la plus ou moins-value globale annuelle (en additionnant ses gains et pertes de l’année sur l’ensemble des valeurs mobilières) qui subira également la flat tax de 30%.

En cas de moins-value annuelle, celle-ci doit quand même être déclarée : elle sera imputable sur les plus-values futures pendant 10 ans.

Dans le cas d’un intermédiaire français, celui-ci transmet généralement à l’administration fiscale le montant des gains que vous devez déclarer et ceux-ci sont préremplis dans votre déclaration d’impôt sur le revenu. Votre intermédiaire vous fournit également un document appelé « IFU » qui précise les gains, et vous permet donc de vérifier les montants sur votre déclaration.

Au moment de la déclaration le contribuable peut décider de ne pas conserver le taux forfaitaire de l'impôt sur le revenu et opter pour l'application du barème progressif qui s’appliquera alors sur l’ensemble des revenus de capitaux mobiliers. Dans ce cas, il peut bénéficier d'un abattement de 40% sur les dividendes reçus, ainsi que d'un abattement sur les plus-valeus des titres achetés avant 2018 :

50 % lorsque les titres sont détenus depuis au moins 2 ans et moins de 8 ans

65 % lorsque les titres sont détenus depuis au moins 8 ans

Il y a deux types de frais sur un compte-titres :

Frais de courtage : Les frais liés à l'achat ou à la vente d'actions (frais de courtage, commission de règlement différé) sont déterminés en fonction de différents facteurs. En fonction des intermédiaires, ils peuvent être fixes, ou variables selon la taille de l’ordre et le type de titre acheté (action française, étrangère, OPCVM,…)

Droit de garde : La gestion d'un compte titres entraîne des frais de tenue de compte prélevés par votre intermédiaire boursier. Ces droits de garde varient d'un établissement à l'autre et dépendent de la taille et de la composition de votre portefeuille. En fonction des intermédiaires, ils peuvent être fixes, ou variables selon la taille du portefeuille et/ou le nombre de lignes.

Le Plan d'Epargne en Actions (PEA) est un type de compte-titres permettant de gérer un portefeuille d'actions et d'OPCVM d’actions européennes tout en bénéficiant d'avantages fiscaux (optimisation de la fiscalité sur les plus-values et les revenus des capitaux mobiliers).

Il est accessible à toute personne majeure, mais uniquement pour les personnes physiques fiscalement domiciliées en France. Vous ne pouvez ouvrir qu’un seul PEA, auprès de banques spécialisées dans le courtage en ligne ou auprès des établissements traditionnels. Le montant maximum des versements est de 150 000 €

Selon l’intermédiaire, les ordres de bourse peuvent se passer en ligne, au téléphone ou en agence avec son chargé de clientèle. Comme tout compte, vous pouvez bénéficier auprès de votre intermédiaire de relevé de situation, en temps réel en ligne ou régulièrement par courrier. Le compte peut être approvisionné par versement (virement ou chèque) ou transfert de titre.

Le PEA est un compte titres financier qui est disponible uniquement pour les personnes physiques fiscalement domiciliées en France. Il permet d'acheter ou de vendre des actions et des fonds :

actions de sociétés françaises ou européennes, cotées ou non cotées, dont le siège social est établi au sein de l'Union Européenne, ainsi que l'Islande et la Norvège (hors société immobilière, type SIIC ou équivalent),

fonds détenant au moins 75% d'actions européennes,

certains certificats d'investissements,

certains trackers.

Les produits dérivés et titres étrangers (Hors UE) ne sont pas admis sur ce compte.

Le PEA offre un cadre fiscal avantageux. Les revenus (dividendes notamment) et les plus-values de valeurs mobilières ne sont imposés qu’à la sortie du plan et, sous certaines conditions, peuvent être exonérés d'impôts (excepté des prélèvements sociaux). Sa durée de vie est illimitée, cependant certains cas entraînent la clôture du PEA.

Pour bénéficier pleinement de ces avantages fiscaux, aucun retrait ne doit être effectué avant la cinquième année (à compter du premier versement).

Pour un retrait avant 5 ans, le plan est cloturé et l’impôt sur les gains est de 30% (PFU), depuis la loi de Finances pour 2019.

Depuis la loi Pacte, il est possible d'effectuer un retrait partiel sur un PEA une fois qu’il aura atteint sa maturité fiscale (5 ans). L'autre nouveauté de la loi Pacte : pour les PEA de plus de huit ans, il est désormais possible d’alimenter de nouveau le compte, même si on avait retiré des sommes auparavant.

Le gain net imposable sera la différence entre la valeur liquidative du PEA à la date du retrait ou de la clôture et le montant des versements effectués sur le plan depuis son ouverture.

Par ailleurs, le PEA donne droit à une rente viagère. Après 8 ans, il est possible d'opter pour un versement d'une rente viagère au lieu de faire une sortie de capital. Les versements de la rente sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux sont dus sur une partie de la rente).

Sur un PEA, les frais sont généralement les mêmes que pour un compte titres (frais de courtage et droit de garde).

Certains intermédiaires appliquent un surcoût sur les frais du PEA par rapport à un compte titres. Ces intermédiaires sont à éviter.

Je demande une documentation gratuite sur le PEA meilleurtaux Placement

La Bourse redevient un sujet majeur de placement.

Redevient car elle ne l’était plus.

Les Français ont abandonné la Bourse depuis longtemps.

Le nombre d’actionnaires individuels s’est effondré au fil des années.

Ils étaient à peine 3 millions en mars 2016. Ils étaient encore près de 7 millions en 2007…

Devez-vous placer votre argent en Bourse ?

Je connais la théorie qui fait fureur depuis que nous avons connu des taux d’intérêt nuls ou négatifs : « TINA ».

There is no alternative.

Il n’y a pas d’alternative.

Avec des rendements nuls ou négatifs, on n’aurait pas le choix : il faudrait aller obligatoirement investir en Bourse.

Je ne suis pas d’accord.

Vous ne « devez » pas investir en Bourse.

Vous « pouvez » mais vous ne « devez » pas.

Pour une raison simple, ou plutôt des raisons simples, des contre-indications majeures.

VOUS NE DEVEZ PAS INVESTIR EN BOURSE si vous ne pouvez pas rester investi sur du moyen et long terme. Si vous avez besoin à court terme de liquidités, la Bourse n’est pas recommandée car vous seriez peutêtre obligé de liquider votre portefeuille au moment le plus défavorable.

VOUS NE DEVEZ PAS INVESTIR EN BOURSE si vous avez une aversion forte au risque. La Bourse fluctue. Parfois violemment. On l’a vu notamment lors de l’apparition de la pandémie mondiale (CAC à 6 100 points le 19 février 2020, à 3 632 points le 16 mars 2020 et à 6 520 points le 2 juin 2021.

VOUS NE DEVEZ PAS INVESTIR EN BOURSE directement si vous n’avez pas de temps à y consacrer. Pour gérer un portefeuille actions « en direct », par opposition à investir en Bourse par des fonds communs ou des unités de compte de contrats d’assurancevie, il faut du temps. Du temps pour analyser les sociétés, du temps pour suivre leur évolution.

VOUS NE DEVEZ PAS INVESTIR EN BOURSE si vous voulez faire des « coups ». Faire fortune en quelques heures ou quelques jours grâce à une intuition ou à un tuyau, toujours percé. N’oubliez pas que sur la Bourse, vous êtes en compétition avec les plus grands professionnels du monde, des professionnels qui ont des armées d’analystes et de prévisionnistes à temps plein.

VOILÀ POUR LES CONTRE-INDICATIONS.

Ne les négligez pas.

Elles sont essentielles.

Les effets secondaires de la Bourse en cas de contre-indication peuvent être dévastateurs pour votre patrimoine.

Mais si :

Vous avez un horizon de placement supérieur à 5 ans.

Vous avez du temps à consacrer à votre portefeuille.

Vous avez de l’intérêt, et, encore mieux, une passion pour la Bourse.

Vous aimez les entreprises et les aventures entrepreneuriales.

Vous acceptez la part de risque.

ALORS OUI, VOUS DEVEZ INVESTIR EN BOURSE.

Et se poser les questions suivantes :

QUAND ?

COMMENT ?

QUOI ?

Quand investir en Bourse, comment investir en Bourse et quoi acheter ?

Le stock picking, ou gestion libre, consiste à sélectionner les actions les plus prometteuses d'un indice, dans le but d'obtenir une meilleure performance que cet indice.

Pour évaluer le potentiel d'une action, l’investisseur va regarder principalement deux choses :

• La décote : il y a une décote lorsque la valeur est sous-évaluée par le marché, c'est-à-dire qu’elle n’est pas chère par rapport à ses fondamentaux. Cette décote va donc pousser l’investisseur à acheter le titre dans l'espoir qu'il retrouve un niveau de valorisation plus adapté à ses fondamentaux. On parle de gestion « value».

• Le potentiel de croissance : un titre peut être correctement valorisé par rapport à ses fondamentaux, , mais pas par rapport au potentiel de croissance de la société , qui va donc pousser l’investisseur à l’acheter dans l’espoir qu’elle confirme son potentiel et donc que son cours monte. On parle de valeur «growth».

Il existe d’autres typologies d’actions :

• Les valeurs cycliques : une action est cyclique lorsque son activité est très corrélée à la conjoncture et aux cycles économiques. Elle profitera rapidement et fortement d’une conjoncture économique porteuse, mais elle subira plus violemment une baisse de la croissance. Son cours de Bourse va être très dépendant de la conjoncture, et donc très corrélé à l'indice boursier qui regroupe les plus importantes valeurs de la zone concernée. Parmi les secteurs les plus cycliques, on citera : L'automobile, les banques, les valeurs pétrolières, le BTP.

• Les valeurs défensives : une valeur défensive est peu sensible aux effets de variation de la conjoncture économique. L’activité de la société sera peu impactée par une amélioration ou une dégradation de la conjoncture. Son cours de Bourse va être relativement décorrélé de l’indice de la zone concernée. Il s’agira par exemple de valeurs de l’agroalimentaire (Carrefour, Danone, etc), la santé (Sanofi, Air Liquide, etc.), ou de services aux collectivités (Engie, Veolia Environnement, etc.).

• Les valeurs de rendement : une valeur de rendement est une valeur qui distribue régulièrement un dividende. Il n’existe pas à proprement parler de niveau minimum à partir duquel une valeur sera définie comme valeur de rendement (certains analystes vont parler de valeurs de rendement dès 2% quand d’autres vont considérer qu’il s’agit uniquement des valeurs qui offrent un rendement supérieur à 5%). Mais c’est surtout la stabilité du dividende quelle que soit la conjoncture économique qui caractérise une bonne valeur de rendement. Ce sont donc généralement des valeurs défensives (mais il existe des valeurs de rendement cycliques). Ce sont surtout des entreprises aux résultats récurrents sans fort potentiel de croissance (une entreprise avec un bon potentiel de croissance préfèrera ne pas distribuer de dividende pour réinvestir dans son développement). Exemples de valeurs de rendement : Total, Orange, AXA, Klépierre, Engie, TF1.

Pour juger de la valorisation d’une action, les analystes utilisent généralement des ratios.

Le prix d'une entreprise, c'est-à-dire sa capitalisation boursière, correspond au prix qu'un investisseur devrait mettre pour acheter toutes les actions de l'entreprise. Pour évaluer ce prix, s'il est élevé ou non, on le compare au bénéfice réalisé par l'entreprise. Cela donne le price earning ratio (PER). Un PER de 8 signifie que la capitalisation boursière est 8 fois plus élevée que les bénéfices. On dit que « la société se paye 8 fois les bénéfices ». Mais le PER permet surtout d'évaluer le prix des actions d'une entreprise par rapport à ses concurrents. Les sociétés d'un même secteur doivent avoir des PER proches. Si une de ces sociétés a un PER plus faible, elle est sous-valorisée.

Les PER moyens sont différents selon les secteurs. Certains secteurs, notamment les secteurs de croissance, ont des PER très élevés car les investisseurs sont prêts à acheter l'action très chère par rapport à ses bénéfices, car ils pensent que dans les années qui viennent les bénéfices vont grossir. Inversement, les secteurs défensifs vont avoir des PER souvent faibles car les investisseurs ne visent pas de fortes hausses des résultats. Outre le PER, il y a de nombreux ratios que l'on peut utiliser pour évaluer le prix d'une action d'une entreprise par rapport à ses performances économiques. On retiendra :

- Le Price to Sales Ratio : il se calcule en divisant la capitalisation d'une entreprise par son chiffre d'affaires. Il permet d'évaluer le prix d'une entreprise par rapport à ses ventes.

- Le Price to book Ratio : ici on divise le prix d'une entreprise par ses fonds propres. Les fonds propres représentent la valeur comptable des actifs et passifs d'une entreprise.

- Le Ratio VE/EBITDA : il se calcule en divisant la valeur de l'entreprise par l'EBITDA. La valeur de l'entreprise se calcule en additionnant la capitalisation boursière à la dette nette de l'entreprise. Elle représente la valeur théorique minimum de rachat de l’entreprise par un investisseur : il doit acheter toutes les actions et aussi rembourser la dette. L'EBITDA correspond au résultat d'exploitation d'une entreprise, avant les résultats financiers et exceptionnels et avant les impôts.

- Le Gearing : il se calcule en divisant l'endettement net par les fonds propres. Plus le gearing est élevé, plus la dette sera lourde par rapport aux fonds propres de l'entreprise.

La méthode dite des « DCF » (Discounted Cash Flow) consiste à estimer les résultats futurs et les « actualiser » pour calculer la valeur de la société aujourd’hui en fonction de ses performances futures.

En achetant une action, on achète en effet une part des flux de trésorerie futurs de la société. Il s’agit de la méthode utilisée par les analystes financiers ayant accès à une information complète et notamment aux prévisions (qu’ils peuvent plus ou moins pondérer en fonction d’un indicateur de confiance) de résultats de l’entreprise.

L’autre donnée importante de cette méthode est le taux d’actualisation. Ce taux d’actualisation permet de prendre en compte l’inflation et le risque de l’investissement. Recevoir 5 € dans 5 ans ne vaut pas 5 € aujourd’hui. Pour actualiser des rendements futurs, certains analystes vont prendre le taux sans risque ou le taux de rentabilité attendu par les investisseurs sur un placement avec le même niveau de risque.

La méthode des DCF est une méthode fiable pour évaluer la valeur d’une entreprise de croissance (qui a des ratios très élevés mais un très gros potentiel) ou une société en situation de recovery (résultats négatifs mais potentiel de reprise) à condition de bien estimer les revenus futurs.

4.4 L'analyse technique

À l’opposé de l’analyse fondamentale, l’analyse technique consiste à étudier les graphiques et différents indicateurs déduits de l’historique des cours (supports, résistances, lignes de tendance, etc.) pour essayer de déduire l’évolution des cours. On parle également d’analyse « graphique » ou « chartiste ».

L’analyse technique se basent sur la théorie qui considère que l’évolution des cours de Bourse obéit à certains comportements qui peuvent être prédits. Historiquement, de nombreux cours de Bourse suivent en effet des figures connues de l’analyse graphique (triangle, tête épaule, double top, etc.), ou vont suivre le même comportement lorsqu’un certain indicateur technique est observé (rebond sur un support, sortie d’un canal haussier, cours qui atteint la moyenne mobile, etc.).

Tout analyste chartiste va utiliser ce qu'on appelle des lignes de tendances, qui sont l'indicateur de base de l'analyse technique.

On va par exemple retrouver les supports et résistances d'un titre. Un support correspond à un niveau de prix auquel une majorité d'investisseurs estime que le cours de l'action ne peut baisser davantage. Ils se mettent alors à l'acheter, empêchant du même coup son cours de descendre plus bas. À l'inverse, une résistance correspond à un niveau de prix auquel une majorité d'investisseurs estime que le cours de l'action ne peut monter davantage. Ils se mettent alors à la vendre, enrayant du même coup la montée du cours.

Un autre élément important de l'analyse technique correspond à l'étude des moyennes des cours observés sur une période glissante : les moyennes mobiles. Celles-ci permettent d'éliminer les variations non significatives du titre et d'en dégager le mouvement général. Par exemple, une moyenne mobile de 20 jours correspond à la moyenne des cours de clôture des 20 derniers jours. Elle est recalculée tous les jours en remplaçant le cours le plus ancien par le cours le plus récent. Elles n'ont pas pour objet d'anticiper mais plutôt de déterminer des tendances à plus ou moins long terme par des signaux d'achat et de vente. En effet, lorsque le cours d'une action traverse à la hausse une moyenne mobile, cela constitue un signal d'achat, et un signal de vente lorsqu'il la traverse à la baisse.

Il existe un très grand nombre d'indicateurs dans le domaine de l'analyse technique. On retrouve par exemple les figures tête et épaule, le canal, les triangles ou encore le MACD.

Comment expliquer que l’on peut prévoir un comportement grâce à une figure ou un indicateur ?

De nombreux défenseurs de l’analyse technique estiment que l’historique de l’évolution des cours fournit un nombre infini de données qu’il est impossible d’étudier pour un analyste fondamentale. Seuils psychologiques, volumes d’achat et vente, cycles et retournements, comportement des investisseurs par rapport à un certain mouvement, etc. Ce sont toutes ces données qui se cachent en réalité derrière une analyste technique. Ce n’est pas une boule de crystal mais une vraie analyse permettant de juger des indicateurs inaccessibles aux analystes fondamentales.

Mais beaucoup d’analystes suivent surtout l’analyse technique car ils considèrent que de très nombreux investisseurs attendent certains signaux pour acheter un titre et qu’il est intéressant d’acheter en même temps qu’eux pour profiter d’une hausse des cours provoquée par l’afflux d’investisseurs. C’est ce qu’on appelle « une prophétie autoréalisatrice » : lorsqu’une figure d’analyse graphique se forme, un grand nombre d’investisseurs vont anticiper la poursuite de la figure et, en fonction de ce qu’elle dit, acheter ou vendre le titre. Ce sont ces mouvements d’achat ou de vente qui entrainent la formation de la figure.

Vous voulez bénéficier des conseils boursiers (gestion active, analyse fondamentale, réponse aux questions boursières, analyse de votre portefeuille, etc.) de meilleurtaux Placement. Testez notre service meilleurtaux Bourse Privée gratuitement pendant 1 mois.

Chaque mois nous vous proposons une liste de 16 valeurs idéales à mettre dans votre portefeuille d’actions. L’objectif du portefeuille PEA Bourse Privée est d’être exposé au marché tout en maîtrisant son risque. Dit autrement, l’objectif est de capter les hausses du marché, tout en étant potentiellement plus résistant en cas de retournement macro-économique. Le portefeuille PEA Bourse Privée sera donc plutôt un portefeuille défensif, pour investir sur le marché en espérant ne pas se faire de grosses frayeurs. Voici le bilan du mois de septembre.

Au 1er janvier 2021, notre portefeuille PEA Bourse Privée était composé de 16 valeurs. Le 6 septembre, nous avons intégré BioMérieux dans le portefeuille. Le titre remplaçait Euronext qui a atteint son objectif de 102€ le 2 septembre, soit un gain depuis le 1er janvier de 26,67%* (dividende inclus).

Voici quelques une des lignes de notre portefeuille :

- Scor qui a remplacé Nexans (+22,13%*) le 30/08/2021.

- Engie qui a remplacé le 01/06 Kering (+20,50%*).

- BNP Paribas (+9,35%*) qui a remplacé Vivendi le 02/03 (+15,85%*)

- Total: +20,99%*

- Air Liquide (+3,38%*) qui a remplacé Séché Environnement (+12,95%*) le 03/02

Au final, la performance moyenne par ligne de ce portefeuille depuis le 1er janvier 2021 est de +11,72%* contre un CAC 40 dividendes inclus dont la performance sur la même période est de +18,57%*. À noter que depuis la création de notre portefeuille (01/01/2019), notre sélection gagne plus de 37%*. En 2020, ce portefeuille défensif a généré une performance moyenne de +0,32%* contre -5,57%* pour le CAC40. C'est le portefeuille idéal pour limiter l'impact d'une possible baisse des marchés actions.

Pas encore abonné(e) ?

>>Je souhaite bénéficier gratuitement des conseils boursiers pendant 1 mois avec l'offre test sur l'abonnement

Meilleurtaux Placement propose également aux abonnés Coaching Bourse une liste de 16 valeurs « sportives ». L’objectif du portefeuille PEA Bourse Sportive est de sélectionner des pépites à horizon moyen-long terme. Le portefeuille sportif sera plus risqué, mais c’est là qu’on trouvera les plus belles opportunités.

Au 1er janvier 2021, notre portefeuille était composé de 16 valeurs.

Le 27 septembre, nous avons intégré Damartex dans le portefeuille. Le titre remplaçait Reworld Media qui a dépassé son objectif à 5,65€ le 23 septembre, soit un gain depuis le 1er janvier de 78,23%* (dividende inclus).

Voici quelques une des lignes de notre portefeuille :

- Eramet (+2,16%*) qui a remplacé SMCP (+60,84%*) le 14/05

- Stef (+15,81%*) qui a remplacé Quadient (+39,86%*) le 25/03

- Spie (-2,62%*) qui a remplacé Abeo (+39,92%*) le 21/06

- Eutelsat Communications : +29,27%*

- Visiativ : +19,08%*

Au final, la performance moyenne par ligne de ce portefeuille depuis le 1er janvier 2021 est de +27,45%* contre un CAC 40 dividendes inclus dont la performance sur la même période est de +18,57%*. À noter que depuis la création de notre portefeuille (01/01/2020), notre sélection gagne près de 40%*.

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérés comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par Meilleurplacement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.