Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Pendant des fêtes, de nombreux parents réfléchissent aux différentes manières de transmettre du capital à leurs enfants. Avec, bien sûr, la volonté de limiter la facture fiscale, au moment de la transmission et plus tard lors de la succession. Et à l'occasion de Noël, on peut même envisager le présent d’usage (le cadeau) qui échappe à toute fiscalité. La donation, elle, emporte des conséquences fiscales puisqu’elle est soumise aux « droits de mutation à titre gratuit ». Comment donner, comment offrir, et comment bien préparer l’avenir de ses enfants ?

Pour Noël et aux anniversaires, il est tout à fait possible de donner sans fiscalité « un cadeau » à ses enfants jusqu’à une certaine limite. Une manœuvre qu’on peut répéter chaque année et à d'autres grandes occasions. On peut aussi épargner régulièrement sur un compte au nom des enfants, là aussi dans une certaine limite.

Le présent d’usage est un « cadeau » qui a lieu lors d’évènements particuliers tels que : fêtes, Noël, anniversaire, fiançailles, mariage, naissance, baptême …

Il est donc, par essence, ponctuel et non périodique.

Le présent d’usage n’est soumis à aucun impôt, il n’est pas non plus reportable à la succession. Mais à condition de rester proportionné par rapport au patrimoine et aux revenus de celui qui réalise le don.

Il n’existe cependant aucune règle ni aucun seuil, de telle sorte qu’en cas de contestation de l’administration fiscale, il appartiendra au juge d’apprécier librement au vu des circonstances du dossier (montant du cadeau, revenus et patrimoine du parent) si ce présent d’usage était ou non disproportionné.

Bien difficile dans ces circonstances de mesurer le montant qu’il est acceptable d’offrir à ses proches…

Ainsi, faire un chèque de 5 000 € à un jeune qui vient de décrocher son bac peut être considéré comme un simple cadeau dans une famille fortunée et comme une donation pour un foyer modeste.

Généralement, l'administration fiscale se base plutôt sur le revenu annuel que sur le patrimoine pour juger si un don doit être considéré comme un présent d'usage ou comme une donation. Le risque de requalification sera plutôt faible si le présent ne dépasse pas 2,5% du revenu annuel du donneur. Dans certains cas, notamment lorsque le donateur a un revenu faible, mais un gros patrimoine, l'administration fiscale peut alors se baser sur le patrimoine. Dans ce cas, il vaut mieux que le présent ne dépasse pas 0,5 % du patrimoine pour limiter le risque de requalification. L'administration fiscale prendra d'autres critères en compte. Elle regardera, par exemple, si le donateur est habitué à donner des gros cadeaux à Noël, et si les proches du donateur disposent de cadeaux équivalents. Par exemple, le risque de requalification est plus grand si le donateur a avantagé un seul de ses enfants. Enfin, un présent à moins de chances d'être requalifié s'il s'agit d'un bien (voiture, bijoux, portefeuille de titres) plutôt que d'un chèque.

Notons également que la valeur prise en compte pour déterminer le caractère proportionné du présent d’usage est celle à l’époque du présent d’usage.

Ainsi, le fait qu’un tableau de faible valeur à l’époque du présent d’usage ait pris une importante valeur par la suite, est sans conséquence.

Au-delà du cadeau, de nombreux parents souhaitent le plus tôt possible mettre de l’épargne de côté pour accompagner les futurs projets des enfants (études, permis, première acquisition, etc.).

Contrairement à un présent d’usage qui a forcément un caractère occasionnel, les versements périodiques de faibles montants réalisés par les parents à leurs enfants mineurs sur des livrets ou plans d’épargne ouverts à leur nom ne sont souvent pas considérés comme des donations. Là encore, le montant des versements sera quand même scruté par l’administration fiscale, qui tiendra compte également du niveau de revenus des parents. Placer 5% de ses salaires mensuels dans un livret pour un enfant n’a rien d’extravagant et sera considéré comme de l’argent de poche. Mais un couple qui place la moitié de leurs salaires pour un enfant risque la requalification.

Même si ce sont des petites sommes, l’accumulation mois après mois des versements sur le compte d’un enfant permet d’aboutir à une somme bienvenue à l’âge adulte.

Vous allez, par exemple, constituer un capital qui permettra à votre progéniture de financer ses études supérieures sans passer par la case emprunt… et donner le meilleur départ possible à vos enfants pour commencer leur vie active sans être criblés de dettes. Un poste de dépense qui augmente avec le niveau d’études, si bien qu’une fois le bac empoché, le coût de la vie étudiante peut vite atteindre des sommets. Entre le logement et les frais d’inscription, le coût des études supérieures a tendance à exploser, et ce d’autant plus si votre progéniture a l’ambition d’intégrer certaines "grandes écoles". Pour vous donner un ordre d’idée, alors qu’en 2009, pas une seule école n’affichait des tarifs supérieurs à 10 000 € par an, aujourd’hui il faut compter au minimum 30 000 € pour intégrer un cursus de 3 ans "grande école" ! Des tarifs qui peuvent facilement grimper au-dessus des 40 000 €, voir 45 000 € pour les plus prestigieuses écoles de commerce comme HEC, Essec, ou l’EM Lyon.

En plaçant régulièrement sur un compte pour son enfant, on arrive au bout de plusieurs années à une somme proche de ces coûts, sans que ce soit considéré comme une donation.

Protéger et aider vos enfants est l'un de vos objectifs majeurs, et ça se voit : 80% des parents d'enfants mineurs mettent de l'argent de côté pour leur progéniture, selon un récent sondage. 43% des parents français alimentent chaque mois un produit d'épargne et 30% alimentent seulement à Noël et aux anniversaires. En moyenne, les enfants reçoivent 390 € par an de leurs parents (et une centaine d'euros de leurs grands-parents). Même si ceux-ci aimeraient épargner plus, c'est déjà ça.

Les parents optent généralement pour un Livret A (59% des produits ouverts), un livret jeune (30%) voire... une tirelire (26%). C'est quand même une vraie anomalie. L'assurance-vie est bien plus adaptée pour les enfants avec une épargne plus performante, notamment lorsqu'on n'a pas besoin de retirer les fonds pendant de longues années, et avec la possibilité de mettre en place certaines clauses (pacte adjoint) afin que l'argent soit disponible sous certaines conditions (à la majorité, à 25 ans, pour financer les études, le permis, pour une acquisition immobilière, etc.).

>> Recevez une information détaillée sur l'assurance-vie pour les mineurs.

Si chacun des parents peut donner tous les quinze ans, la somme de 100 000 € par enfant, soit 200 000 € pour un couple, pour un grand-parent, avec toute la bonne volonté du monde, la somme sera limitée à 31 865 € par bénéficiaire.

Cet avantage se renouvelle tous les 15 ans et peut se cumuler avec les autres abattements. La donation exonérée de 100 000 € peut parfois être complétée par un "don familial" d’argent de 31 865 € à condition que le parent donateur ait moins de 80 ans à la date du don et que l'enfant bénéficiaire soit majeur. Petite précision et non des moindres : les 100 000 € peuvent porter sur une somme d'argent, une part de nue-propriété, des parts sociales, des valeurs mobilières... tandis que les 31 865 € ne portent que sur une somme d'argent.

Par conséquent, en cumulant les donations classiques et les dons familiaux d’argent, chaque enfant peut ainsi recevoir de ses 2 deux parents jusqu’à 263 730 € tous les quinze ans sans être taxé.

Ce que peuvent donner des grands-parents à des petits-enfants : 31 865 € par petit-enfant également tous les 15 ans en franchise d'impôts.

Comme on parle d'enfant mineur, donc la réponse devrait être : "jusqu'à 18 ans !" Si nous consacrons un paragraphe sur le sujet, c'est que la réponse doit être nuancée... En effet, l'utilisation d'un contrat d'assurance-vie peut être optimisée pour une donation manuelle avec un pacte adjoint. Cette disposition peut être utilisée par des parents ou des grands-parents qui souhaitent transmettre un capital à un (petit-) enfant encore mineur, mais qui souhaitent surtout que cet argent lui parvienne quoi qu'il advienne, à terme.

Les fonds sont alors placés sur un contrat d’assurance-vie et le donateur s’assure ainsi que les enfants ne dilapident pas l’épargne. À partir de 18 ans, il est tentant pour un jeune adulte de profiter des fonds que vous lui avez versés tout au long de son enfance. Là, avec le pacte adjoint, vous pouvez différer le versement du capital pendant une période définie qui permet au donateur de contrôler les opérations de rachat, d’avance, d’arbitrage. L’inaliénabilité doit être limitée dans le temps, jusqu’aux 25 ans de l’enfant. Autre avantage, le pacte adjoint est un acte gratuit ne nécessitant pas de recours à un notaire. L'accord des deux parents est toutefois nécessaire : à défaut, le contrat ne peut pas être ouvert.

Anniversaire, Noël, communion, Bar Mitzvah, etc. les occasions ne manquent pas pour gâter les enfants, petits enfants, ou encore les neveux et nièces. Et parmi ces présents, un gros chèque ou un petit billet peuvent s’y glisser. Prévoyant comme vous êtes, vous avez ouvert à vos enfants ou petits-enfants un livret ou un contrat d'assurance-vie pour loger plus tard ces étrennes. Une fois majeur et autonome, votre enfant ou petit-enfant vous remerciera de l'avoir aidé à commencer sa vie d'adulte avec un petit pécule...

La majorité des produits financiers sont ouverts aux mineurs. Le choix comprend donc les livrets réglementés (Livret A, PEL, CEL), les livrets bancaires, voire même le compte-titres. Par contre, les Livrets de développement durable, les Livrets d’épargne populaire, les Plans d’Épargne en Actions sont interdits aux mineurs.

Mais comme le mineur est considéré comme "incapable" juridiquement, ce sont les parents qui agissent en son nom et remplissent les formalités exigées par les établissements. Seules exceptions, le Livret A et le Livret Jeune qu’un mineur peut ouvrir sans l'autorisation de son représentant légal.

L'administration fiscale considère les versements sur les PEL comme des présents d'usage (Rep. Min. Chartier n°63526, JO AN 17 janvier 2006, p. 504). Si cette largesse de l’administration fiscale prévaut pour ce placement, il devrait en être de même pour les autres livrets d'épargne. La prudence étant mère de sûreté, n'omettez pas les règles citées ci-dessus pour ne pas voir votre générosité être requalifiée en donation.

Le produit d’épargne le plus connu est bien sûr le Livret A. C'est un incontournable même. Outre ce dernier, un enfant peut être titulaire d'un Livret Jeune à partir de 12 ans. Plafonné à 1 600 €, son taux ne peut être inférieur à celui du Livret A selon la réglementation.

Un mineur peut également être titulaire d'un Plan épargne logement qui lui permettra à concrétiser un projet immobilier à l'avenir. Mais il comporte certaines contraintes. Un parent doit verser au minimum 540 € chaque année. Un minimum de 225 € est requis à l'ouverture, puis un versement régulier de 45 € par mois est possible. Par contre, il ne permet pas de retrait partiel (ce qui entraîne sa fermeture). Et s'il est fermé avant deux ans de détention, ses intérêts sont recalculés au taux du CEL.

Enfin, le rendement faible (1% imposable pour les nouveaux plans ouverts) et le peu d’intérêt d’un point de vue crédit immobilier (le taux offert par le PEL est plus élevé que les taux d’emprunt du marché) provoquent un désintérêt des parents pour cette solution.

Heureusement, pour construire une épargne logement pour ses enfants, une nouvelle solution est apparue l'an dernier : le PER (plan d’épargne retraite).

À première vue, on peut penser que ce plan ne constitue pas une bonne solution pour épargner pour ses enfants : les sommes sont en effet bloquées jusqu’à la retraite (leur retraite…), sauf quelques cas exceptionnels qui concernent des accidents de la vie comme le décès du conjoint ou le licenciement. Mais la loi a instauré une nouvelle possibilité de sortie avant la retraite : la sortie pour acquisition de sa résidence principale. Les sommes placées sur un PER peuvent en effet être récupérées si elles servent à acquérir la résidence principale, par exemple en tant qu’apport à un crédit immobilier.

Une très belle opportunité donc pour les parents qui souhaitent construire aujourd’hui une épargne pour aider leurs enfants (rattachés à leur foyer fiscal) à acquérir leur résidence principale dans le futur : le PER est ouvert au nom de l’enfant, les parents déduisent les sommes versées de leur impôt sur le revenu (dans certaines limites) et l’enfant pourra récupérer le capital (qui sera toutefois soumis à l'impôt sur ses revenus) pour acquérir sa résidence principale.

>> Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite

Eh oui ! Le "couteau suisse" de l'épargne est aussi accessible aux enfants mineurs. En ouvrant le plus tôt possible un contrat d’assurance-vie au nom de votre enfant, et grâce aux versements programmés, votre effort d’épargne reste modeste, mais au fil du temps, vous aller constituer un capital qui permettra à votre progéniture de financer par exemple ses études supérieures sans passer par la case emprunt… et donner le meilleur départ possible à vos enfants pour commencer leur vie active sans être criblé de dettes.

Surtout, ouvrir un contrat d'assurance-vie le plus tôt possible à un enfant mineur lui permet de bénéficier d’un contrat datant de plus de 8 ans à sa majorité et de tous les avantages fiscaux qui y sont attachés.

À noter que si l'enfant à moins de 12 ans, l'accord et la signature de ses deux parents sont nécessaires et à partir de 12 ans, le consentement de l'enfant est demandé.

>> Je demande une information complète sur le contrat d'assurance-vie spécial enfant mineur

Un contrat de capitalisation peut être ouvert à tout âge, y compris pour un enfant mineur. Il bénéficie des mêmes règles fiscales (sauf au décès du souscripteur) que son cousin assurance-vie.

>> Je demande une information complète sur le contrat de capitalisation

Selon le Code civil, les parents exercent en commun l'administration légale des biens de l'enfant sous la vigilance du juge des tutelles. Ainsi, à condition d’exercer l’autorité parentale sur le jeune épargnant, chaque parent est libre d’ouvrir seul un compte au nom de son enfant, et y verser ou retirer des fonds. Il y a alors présomption d’accord entre les époux, même dans le cas de parents divorcés avec le maintien de l’autorité parentale pour les deux parents.

Pour éviter les conflits entre parents, des dispositions particulières peuvent être prises lors de la souscription du compte et pendant toute la phase d’épargne. Elles sont prises soit par la banque ou par un parent, qui peut demander à ce que toutes les opérations nécessitent l’accord des deux parents.

Par contre, ces dispositions ne s’appliquent pas pour la gestion d’un compte-titres ou d’un contrat d’assurance vie. Dans ces cas, l’institut national de la consommation exige la signature de tous les représentants légaux. La même règle s’applique pour la clôture ou la cession des droits à prêt d’un plan ou compte d’épargne-logement.

Les parents n’ont pas une entière liberté juridique sur l’épargne de leurs enfants. En effet, en tant qu’administrateurs des biens, les parents disposent d’un droit de jouissance légale sur les biens de leurs enfants (art. 383 du code civil) jusqu’à ce qu’ils aient 16 ans. Ils sont donc usufruitiers des fonds. En pratique, l’usufruitier d’un capital placé sur un compte ou un livret peut jouir librement des fonds comme s’il était propriétaire, à charge de rembourser les sommes au nu-propriétaire à la fin de l’usufruit. Ainsi, le jeune épargnant devenu majeur pourrait poursuivre ses parents en justice. Même si ces actions sont peu courantes, elles ont quelques chances de succès.

Ce sont les parents qui exercent les droits patrimoniaux de l’enfant tant qu'il est mineur. L'enfant dispose quand même de quelques pouvoirs de gestion qui sont limités à la seule utilisation de son argent de poche. Comme pour beaucoup d'actes de la vie courante, l'intervention de ses représentants légaux est donc indispensable à l'enfant pour toutes les opérations d'ordre financier ou patrimonial.

Jusqu’à 16 ans, les parents peuvent jouir des revenus de l’épargne de leurs enfants, sous réserve de devoir rendre compte de leur gestion après la majorité de l’enfant.

L’enfant mineur n’a pas accès sans l’accord de ses parents aux sommes présentes sur ses livrets bancaires, y compris son livret A et son livret jeune.

A partir de 16 ans, un mineur peut retirer librement les fonds placés sur ses livrets, sauf opposition expresse des parents. L’opposition des parents n’est valable que si elle est notifiée par lettre recommandée avec demande d’avis de réception.

Sur un contrat d’assurance vie, en cas de rachat partiel, total, avance ou arbitrage, la signature des deux parents (et de l’enfant s’il a plus de 12 ans) est obligatoire jusqu’aux 18 ans de l’enfant.

Une fois devenu majeur l'enfant peut contester la façon dont a été géré son patrimoine. La loi lui permet d'engager une action contre ses parents ou son administrateur légal dans les 5 ans suivant ses 18 ans. Il faut qu'il puisse prouver qu'il y a eu détournement de fonds ou non restitution des biens qui lui appartenaient.

En ouvrant le plus tôt possible un contrat d’assurance-vie au nom de votre enfant, et grâce aux versements programmés, votre effort d’épargne reste modeste, mais au fil du temps, vous allez constituer un capital qui permettra à votre progéniture de financer ses études supérieures sans passer par la case emprunt… et donner le meilleur départ possible à vos enfants pour commencer leur vie active sans être criblé de dettes.

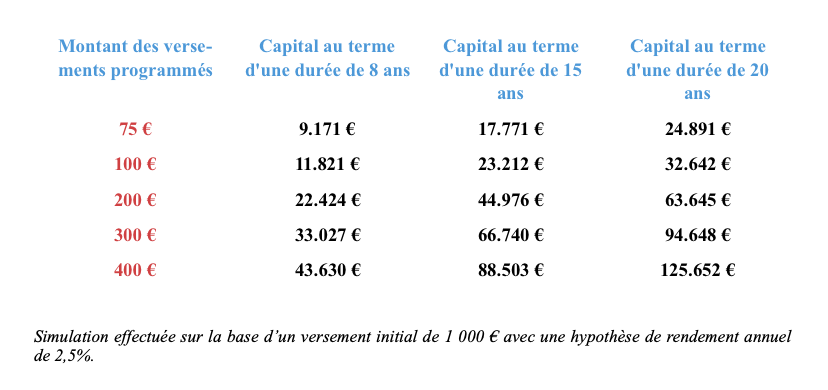

A titre d'exemple, une personne verse 300 € tous les mois sur un compte non rémunéré et constitue une épargne de 72 000 € au bout de 20 ans. En se basant sur la même hypothèse, un épargnant qui verse dans un contrat d’assurance-vie offrant un rendement de 2,5%* par an, aura un capital de 94 648 € à cette même échéance de 20 ans.

Autre atout, et de taille si votre progéniture a tendance à dilapider son argent de poche, avec l'assurance vie, vous pouvez définir les conditions d’utilisation des fonds par l'enfant. Parce qu'à 20 ans, la gestion de son budget n’est pas chose aisée, vous pouvez décider que le capital lui soit reversé sous la forme de versements mensuels … De quoi meubler un studio, payer ses frais de scolarité, et pourquoi pas s’offrir quelques loisirs…Ou bien, vous pouvez bloquer les retraits jusqu’à un certain âge (au plus tard ses 25 ans), grâce à la clause d’inaliénabilité temporaire.

Autre avantage de prendre date le plus tôt possible et dans l'optique de ces retraits programmés pour financer les études de vos enfants : plus tôt le contrat sera ouvert, plus tôt la fiscalité sera adoucie sur les retraits. Au bout de 8 ans de détention, les plus-values et intérêts sont en effet exonérés d'impôt dans la limite de 4 600 € par personne.

>> Je demande un complément d'information sur l'assurance-vie enfant mineur

Communication non contractuelle à but publicitaire

* Pour esperer obtenir un rendement de 2.5%, l'épargnant doit investir en unités de compte, lesquels présentent un risque de perte en capital et doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.