Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Plus de 10 000 épargnants ou couple d’épargnants ont déjà fait confiance à meilleurtaux Placement pour les accompagner dans leur projet d’investissement ou de leur patrimoine afin qu’ils répondent au mieux à leurs objectifs. Optimiser sa capacité d’épargne, valoriser un capital, préparer une acquisition immobilière, dégager un complément de retraite, ou organiser succession, nous pouvons vous accompagner sur tous les objectifs. Voici trois exemples concrets.

Dans un premier temps, avant de partir à la chasse aux placements les plus adaptés à son profil, il faut déjà bien définir quel est ce profil : Espérance de gains, risques, horizon, fiscalité, etc.… les Français ont tendance à mal se connaître et aussi à choisir un profil qui ne correspond pas vraiment à leur situation, voire qui n'est pas réalisable.

Dans la vie, on n’a rien sans rien… Pour obtenir de la performance, il faut accepter de prendre des risques.

Dans la théorie financière, il existe une relation très étroite entre l'espérance de gain d'un investissement et son niveau de risque, d'où le terme de « couple rendement-risque » ou celui de rendement ajusté du risque. Ceci signifie qu'il ne faut jamais raisonner uniquement en termes de gains potentiels mais qu'il faut aussi toujours considérer la contrepartie en termes de risque ou de pertes potentielles. Plus vous aspirez à un rendement élevé, plus il faut accepter une part de risque pour pouvoir espérer atteindre le rendement voulu.

Mais dans la pratique, cela pose deux problèmes pour les épargnants.

Le premier, c'est que très peu d'épargnants sont réellement prêts à prendre des risques. Selon un sondage d'AXA IM réalisé avant la crise sanitaire, 75% des Français préfèrent ne rien gagner plutôt que de prendre le risque de perdre. À la limite, on peut le comprendre, surtout après le krach boursier de 2020

Mais le véritable problème, c'est que cette grande prudence ne colle pas avec leurs ambitions sur les objectifs de rendement : 70 % des épargnants espèrent une performance annuelle moyenne de leurs placements d'au moins 5 %. Ils sont même 30% à attendre un gain annuel de 10 % ou plus.

Mais si on ne veut pas prendre de risque, on ne peut pas espérer atteindre 5% de performance. On ne peut qu'espérer une performance nette autour des 0,5 %... le taux du livret A.

Il va donc falloir revoir vos ambitions en termes de performances et/ou de sécurité. Vous cherchez 5 % de gain sur un an ? Vous allez être obligé de prendre des risques…

Vous ne voulez pas prendre de risque ? Vous devez réduire vos objectifs et viser, sur un an, 2 % maximum. C'est ce qu'on obtient actuellement sur les meilleurs fonds en euros des contrats d'assurance-vie.

Un autre facteur va permettre de pouvoir augmenter ses espoirs de gains en maintenant (à peu près) le même niveau de risque : le temps.

À l'heure actuelle, les épargnants ont confié plus de 3000 milliards d'euros en compte et livrets bancaires et dans le fonds euros de l'assurance-vie. Des produits qui offrent une garantie immédiate. Pourtant, on se rend compte qu'il y a une bonne partie de cet argent qui n'est pas conjoncturelle (qui est placée avec des horizons long terme plutôt certains). Il y a une nécessité pour les investisseurs prudents, en plus de bien sélectionner son fonds en euros (en faisant notamment attention aux frais), de substituer la garantie immédiate qu'offre le fonds en euros par un profil prudent, investi avec parcimonie en produits risqués, et qui va reconstituer la garantie en capital grâce au temps qui passe et recréer de l'espérance de gains.

Aujourd'hui, la garantie en capital a un coût important : celui de renoncer à un espoir de performance attractif même à long terme : vous ne pouvez pas espérer faire plus de 2% annuel sur 10 ans (sauf à entrer dans un monde hyperinflationniste mais dans ce cas le placement sûr garantit à peine votre pouvoir d'achat).

Une allocation composée à 80 % en fonds en euros, et le reste en immobilier (SCPI), obligations voire même actions, ne confère aucune garantie immédiate. Seule 80 est garantie. Mais, avec le temps vont s'ajouter à ces 80 les rendements des fonds en euros, ainsi que les coupons et dividendes des SCPI, obligations et actions. Avec ces rendements, si on a un horizon long terme, on peut raisonnablement espérer reconstituer notre garantie de 100 au bout de 10 ans (voire un peu moins). On a donc remplacé notre garantie immédiate par une garantie à long terme. Et on a augmenté notre espérance de gains grâce à l'investissement partiellement en unités de compte (SCPI, fonds obligations, fonds actions, produits structurés, etc.).

Dans la théorie financière, plus l'horizon de placement est éloigné, plus on doit investir dans des produits de long terme, risqués, pour obtenir de la performance.

On reproche souvent aux épargnants français d'être trop prudents par rapport aux autres pays. Et notamment les jeunes. Un investisseur de 40 ans au profil équilibré devrait par exemple avoir 40 % de son allocation placé sur des fonds investis en actions, quand un retraité de 70 ans sera plutôt investi à 10 % dans ce type de fonds. Or, selon l'étude d'AXA IM, le portefeuille type des Français de 31 à 39 ans contient 57% de liquidités, 11% d'actions, 14% d'obligations, 18% d'immobilier (hors résidence principale). Pour les plus de 55 ans, l'allocation-type est composée ainsi : 68% de liquidités, 13% d'actions, 7% d'obligations, 12% d'immobilier. « Dès 30 ans, les Français investissent comme s'ils en avaient 60 », dit l'étude.

Plus vous avez ou plus vous gagnez d'argent, plus vous êtes prêt à accepter les risques.

Quand il s'agit de déterminer son allocation d'actifs, c'est bien entendu plus facile pour un investisseur avec un gros capital de mettre une partie de ce capital en risque. Car en cas de perte, il lui en restera toujours à côté. C'est bien plus difficile pour les investisseurs modestes qui ne peuvent pas se permettre de prendre une part relativement importante de risques. Or, le risque appelle la performance. Ainsi, plus on a de capital, plus on peut se permettre de prendre des risques

C'est un cercle vertueux auquel il est difficile de participer quand on est un investisseur modeste. Il faut s'y forcer, si on a un horizon long terme, pour au moins une petite partie de son capital.

Bien sûr, il ne s'agit pas que d'une question de revenus. Il s'agit aussi d'une question de caractère. On peut tout à fait avoir un gros capital et être très craintif, donc privilégier les solutions défensives voire sans risques.

Et il est aussi possible d'avoir peu de revenus mais d'être un vrai risk-taker. Et donc de prendre des risques. Car un vrai profil risquophile, c'est quelqu'un qui est prêt à risquer de se mettre en danger. Même s'il faut une certaine limite.

Un investisseur modeste qui investit à 75 % en fonds euros et 25 % en produits risqués sera finalement plus « risquophile » qu'un très gros investisseur qui investit à 50/50. Car il a plus à perdre.

Un autre facteur pousse les investisseurs aux hauts revenus à prendre des risques : la réduction d'impôt. En effet, il existe beaucoup de placements financiers (FCPI-FIP-SOFICA) qui offrent des réductions d'impôt attractives (de 25 % à 38 % de l'investissement), en contrepartie d'un blocage de fonds, et d'un risque de perte en capital. Car ce sont des produits qui investissent sur des placements risqués (petites sociétés, cinéma, etc.). Si ces produits sont ouverts à tous, ils sont surtout recherchés par les investisseurs qui payent beaucoup d'impôt.

Chaque profil d'épargnants est différent et chaque épargnant doit donc faire ses choix selon sa situation... mais aussi en pensant à son évolution. Car il est très courant qu'au cours d'une vie, un épargnant change plusieurs fois de profils : Selon l’âge, les revenus, les objectifs, etc...

Dès lors, quand on investit dans un placement financier, il faut toujours se demander combien de temps on va conserver ce placement et si celui-ci restera donc adapté avec le temps.

Prenons l'exemple d'un contrat d'assurance-vie. Un placement avec un horizon très long terme. Il est en effet très courant de conserver son contrat après la retraite et jusqu'au décès (avec les abattements sur les droits de succession).

Au moment de la souscription d'un contrat, vous êtes peut-être dans une situation où vous ne voulez pas prendre de risques. Vous allez donc rechercher le contrat avec le fonds en euros le plus performant (et le moins de frais d'entrée). Sans forcément regarder la qualité des autres supports et les frais d'arbitrage. C'est un mauvais calcul. Car avec le temps, votre profil peut changer. Votre situation, votre aversion au risque ou vos objectifs. La qualité du fonds en euro peut changer aussi. Il est donc très important d'avoir sur ce produit d'autres supports de qualité, même si vous n'investissez pas dessus tout de suite, pour anticiper un changement de profil. Car vous n'allez pas changer de contrat à chaque fois que votre profil change.

Le placement idéal est donc celui qui s'adapte à votre profil. Par exemple un contrat d'assurance-vie avec un fonds en euros de qualité, pas de frais d'entrée, et plusieurs centaines d'unités de compte de qualité, et diversifiées (fonds actions, fonds obligations, fonds diversifiés, produits structurés, SCPI, SCI, OPCI, etc.).

Sébastien vient d'avoir 40 ans. Plutôt épicurien, il ne s'est jamais soucié jusque-là de mettre de l'épargne de côté malgré un salaire confortable, qu'il dépense en voyages et en sorties. Mais l'âge de raison est arrivé et Sébastien souhaite allouer 300 euros de son salaire chaque mois à une épargne dont il pourra profiter dans 15 ans.

Sébastien a donc pris rendez-vous avec un conseiller meilleurtaux Placement, qui va lui proposer deux alternatives :

• Placer 300 euros par mois, sans frais d'entrée, dans un placement financier qui devrait lui offrir entre 2,5% et 7,5%* de rentabilité par an.

• Emprunter 98 000 euros à 2,20%** sur 15 ans, pour acheter un bien immobilier de 90160 euros (après les frais de notaire de 8%), lui apportant des rendements de 4,5%*** (nets de frais) par an. Sa mensualité de crédit s'élève à 638 euros et ses loyers perçus s'élèvent à 338 euros. Son effort d'épargne est donc de 300 euros par mois. Au bout de 15 ans, il peut espérer une revalorisation de son bien entre 0 et 4%*** par an.

Quel est le meilleur choix pour Sébastien ?

Voici les performances comparées des placements immobiliers et financiers selon différentes hypothèses plus ou moins optimistes :  Au final, même dans une hypothèse assez pessimiste d’un bien immobilier qui ne se revalorise pas pendant 15 ans, le taux de rendement interne (TRI) de l’investissement à crédit est quand même de 6.61% par an. Difficile de trouver mieux comme placement financier sans prendre beaucoup de risques. Et naturellement, lorsqu’on applique au bien immobilier une revalorisation de 2% ou 4% par an, l’effet de levier est encore plus important et le placement immobilier à crédit devient plus intéressant que n’importe quel placement financier.

Au final, même dans une hypothèse assez pessimiste d’un bien immobilier qui ne se revalorise pas pendant 15 ans, le taux de rendement interne (TRI) de l’investissement à crédit est quand même de 6.61% par an. Difficile de trouver mieux comme placement financier sans prendre beaucoup de risques. Et naturellement, lorsqu’on applique au bien immobilier une revalorisation de 2% ou 4% par an, l’effet de levier est encore plus important et le placement immobilier à crédit devient plus intéressant que n’importe quel placement financier.

>> Je demande une information détaillée sur nos offres d'immobilier locatif à crédit

Culturellement, les Français sont très attachés à l'investissement immobilier. Il faut dire que les prix de l'immobilier en France ont été multipliés par 3 en 25 ans. Cela représente une hausse annuelle de 4,5 %. Pas mal, mais peut-être vous auriez vous attendu à plus ?

C’est qu’il y a un deuxième moteur qui contribue à l'enrichissement par l'investissement immobilier : le crédit. C'est même le facteur clé, notamment parce que c'est un moteur invariable (qui ne dépend pas de la performance d'un marché). L'immobilier locatif à crédit donne un effet de levier, dans la mesure où il permet de placer dès aujourd'hui, non pas le capital qu'on a, mais le capital qu'on aura dans une quinzaine ou une vingtaine d'années. Les rendements qu’on obtient sont donc calculés, dès la première année, sur une base bien plus forte, qui contribuent à rembourser les mensualités de crédit et donc à limiter l'effort d'épargne à sortir chaque mois.

Au bout du compte, le patrimoine qu'on obtient au bout de 15 ans pour un investissement à crédit est bien plus élevé que si on avait versé chaque mois les mêmes sommes dans un placement financier, même quand ce placement s’est révélé performant. Et l'immobilier dans tout ça ? Il ne s'agit en fait que d'une nécessité, une « excuse » pour pouvoir faire du crédit, même si on peut toujours espérer que l'immobilier garde dans les années futures son historique de solidité, de stabilité des rendements et d'espérance de performance à long terme.

Même si on ne peut préjuger de la performance et du rendement que donnera un investissement immobilier dans les 15 prochaines années, allouer sa capacité d'épargne mensuelle à un crédit immobilier sera plus intéressant que de l'affecter chaque mois à un placement financier dans la plupart des scénarios.

>> Je demande une information détaillée sur nos offres d'immobilier locatif à crédit

Le cas pratique ci-dessus a été fait sans tenir compte de la fiscalité. Si on voulait l'intégrer dans la simulation, il faudrait tenir compte de nombreux facteurs et faire donc une étude personnalisée. En effet, la fiscalité dépend des revenus globaux de l'épargnant et de sa tranche marginale d'imposition. Pour une personne pas imposée, le frottement fiscal sera assez faible puisqu'elle payera uniquement les prélèvements sociaux de 17.2% sur les intérêts de son placement ou les revenus fonciers de son investissement immobilier. À noter que dans le cadre d'un investissement immobilier à crédit, l'emprunteur a la possibilité de déduire de ses revenus fonciers les intérêts d'emprunt. Ce qui va réduire la fiscalité sur cet investissement de manière importante (notamment les premières années).

Pour les épargnants ayant une tranche marginale d'imposition plus élevée (30% ou au-dessus), le placement financier aura sans doute une imposition plus faible, car ils peuvent choisir d'être soumis uniquement à la flat tax de 30% (prélèvements sociaux inclus) alors que pour les revenus fonciers le taux d'imposition sera égal à la tranche marginale (30% ou au-dessus) plus les prélèvements sociaux de 17.2%. Un taux compris entre 47.2% et 62.7%, bien plus que la flat tax de 30% bien que la possibilité de déduire les intérêts d'emprunt réduise l'écart.

Enfin, et surtout, la fiscalité dépend du placement ou programme immobilier choisi par l'épargnant. Plus sa tranche marginale d'imposition est forte, plus il aura intérêt à choisir la solution la moins imposée.

Dans le cas du placement financier, il choisira l'assurance-vie : seuls les rachats (et uniquement la part de gains et d'intérêts inclus dans le rachat) sont imposés à l'IR (flat tax ou TMI + prélèvements sociaux). Et lorsque le contrat a plus de 8 ans, la fiscalité devient encore plus douce avec notamment la possibilité pour l'épargnant d'appliquer sur les gains et intérêts des rachats un abattement de 4600 euros pour une personne seule et 9200 euros pour un couple.

J’obtiens une information détaillée sur les contrats d’assurance-vie de meilleurtaux Placement

Mais il existe aussi des solutions pour payer pas ou peu d'impôt avec un placement immobilier à crédit. L'investisseur pourra par exemple acquérir une chambre dans une résidence étudiante : Demande croissante, revenus régulier, pas de gestion locative, et surtout avec un dispositif fiscal très avantageux : l’administration fiscale considère que les locations meublées (dont les résidences étudiantes) ne génèrent pas de revenus fonciers, mais relèvent des règles des Bénéfices industriels et commerciaux (BIC).

Grâce au statut LMNP (loueur en meublé non professionnel), l’investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, grâce notamment à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis.

>>Je souhaite recevoir plus d'information sur l'investissement en résidence étudiante

Communication non contractuelle à but publicitaire * Pour espérer un rendement compris entre 2.5% et 7.5% par an, il faut investir sur des supports qui présentent un risque de perte en capital (plus ou moins élevé en fonction de leur catégorie). Ces supports doivent s’envisager dans une optique long terme et pour une faible partie de votre patrimoine. ** Simulation non contractuelle. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord. *** Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. - La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

Christine et Gregory sont mariés et ont un fils Tanguy qui a 15 ans. Ils viennent d'hériter de la coquette somme de 59 010 €. Ils n'ont pas vraiment besoin de cet argent et préféreraient le faire fructifier pendant 10 ans, puis le transmettre à leur fils (peut-être pour qu'il s'achète un appartement...). Le couple n’aime pas le risque, ne veut pas entendre parler de placement en actions et pas beaucoup plus d’immobilier (trop contraignant, trop fiscalisé). Mais il souhaite néanmoins obtenir un rendement d’au moins 3%...

Avec un taux sans risque sous les 1%, le couple n’a pas le choix : s’il veut espérer gagner plus, il doit investir dans des placements comportant un risque de perte en capital. Mais qui dit risque en capital ne dit pas forcément investir en actions. Le couple peut investir en immobilier qui, s’il n’est pas sans risque, offre sur 10 ans un couple rendement/risque attractif. Trop contraignant l’immobilier ? En investissant en parts de SCPI, vous déléguez toute la gestion à une société de gestion qui s’occupe donc de tout et vous verse votre part des loyer. Trop fiscalisé ? L’investisseur qui souhaite limiter la facture fiscale se tournera vers des SCPI étrangères. Les revenus fonciers provenant de l’étranger échappent en effet aux prélèvements sociaux, et peuvent également bénéficier d’un taux d’IR plus faible.

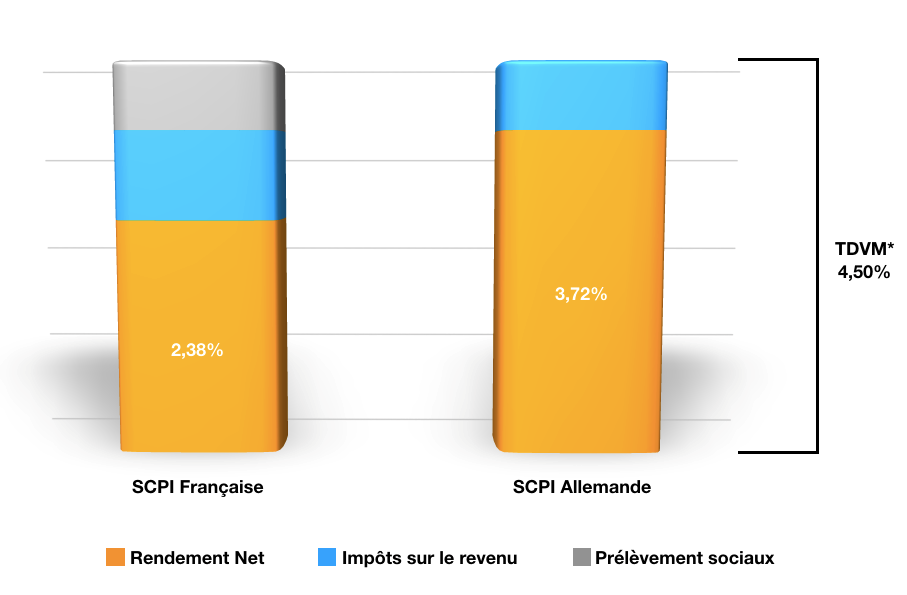

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 65 000 €. Son taux marginal d’imposition est donc de 30%. Le montant de son impôt sur le revenu est de 8 243,3 €. Son taux d'imposition moyen est donc de 8242,3 € / 65 000 € = 12,68 %. Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM** de 4,50%* pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. À noter que dans le cas de la SCPI allemande, le TDVM** est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-12,68%= 17,32%.  >> Je demande une information détaillée sur les SCPI étrangères de meilleurtaux Placement

>> Je demande une information détaillée sur les SCPI étrangères de meilleurtaux Placement

Christine et Gregory peuvent par exemple acheter 58 parts de la SCPI allemande Eurovalys à 1015 € (soit 58 870 €). Le solde (140 €) ainsi que les loyers nets reçus vont être placés dans un Livret A à 0,5%.

Calculons la performance du placement au bout de 10 ans selon les hypothèses suivantes :

- Taux d'imposition du couple : 30%, Taux moyen 12,68%.

- Rendement moyen de la SCPI sur 10 ans : 4,5%* par an, net de frais de gestion (il s’agit du TDVM** 2020 d’Eurovalys)

- Valeur de la part de SCPI au bout de 10 ans : 1066,9 € (soit 0,5% de revalorisation par an).

- Valeur nette de frais (11,40%) lors de la revente des parts : 945,30 €.

Performance en pleine propriété :

Valeur du capital au bout de 10 ans (58*945,3) = 54 827 €.

Rendement net annuel : 3,72% * 59010 = 2 209,7 €.

Rendement net par trimestre : 552,425 €.

Capital du livret A si on y place 140 € à l’ouverture puis 552,425 € par trimestre pendant 10 ans (taux 0,5%) = 22 790,50 €.

Capital total au bout de 10 ans : 77 617,50 €

TRI net annuel = 2,78%.

Sans contrainte de gestion et en investissant sur un actif réputé solide (immobilier allemand), Christine et Grégory obtiennent un taux de rendement net de 2,78%. De quoi bénéficier d’un beau capital pour Tanguy dans 10 ans...

>> Je demande une documentation sur la SCPI allemande Eurovalys

Plutôt que d’acheter des parts « classiques » de SCPI, le couple pourrait acquérir des parts « en nue-propriété ». L’intérêt ? Le couple achète les parts moins chères (mais il ne recevra pas de loyers).

Concrètement, la propriété d’un bien (notamment des pats de SCPI) peut être démembrée, c'est à dire séparée en deux droits sur ce bien : l'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Détenir la nue-propriété de parts de SCPI peut se révéler très intéressant :

- Vous achetez les parts avec une décote. Par exemple, vous pouvez acheter aujourd’hui des parts de SCPI en nue-propriété pendant 10 ans, pour 65% de leur valeur.

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- Le cadre fiscal est sans comparaison : pas d'IFI puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine, pas d'IR ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé).

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Christine et Gregory peuvent par exemple acheter 143 parts de la SCPI Vendôme Régions en nue-propriété 10 ans, avec une décote de 37% (soit 412,65 € la part).

Calculons la performance du placement au bout de 10 ans selon les hypothèses suivantes :

- Taux d'imposition du couple : 30% (mais pas impactant car le couple ne subira aucun impôt)

- Rendement moyen de la SCPI sur 10 ans : pas impactant car le couple ne reçoit pas de revenu

- Valeur de la part de SCPI en plein propriété au bout de 10 ans : 688,5 € (soit 0,5% de revalorisation par an).

- Valeur nette de frais (10%) lors de la revente des parts : 619,65 €.

Performance en nue-propriété :

Valeur du capital au bout de 10 ans (143*619,65) = 88 610 €.

Plus-value : 0 € (valeur des parts achetées 655 €, revendues 619,65 €, le gain de remembrement n’est pas fiscalisé).

Fiscalité : 0 €

TRI net annuel : 4,15%.

Au final, pour la même part de SCPI, le choix de l'acquisition en nue-propriété est nettement plus intéressant. La nue-propriété offre un placement sur un sous-jacent robuste, avec une espérance de rendement autour de 4% totalement net puisque sans IR, ni IFI, ni prélèvements sociaux. Vous connaissez beaucoup de placements qui offrent une telle performance avec si peu de risques ?

Communication non contractuelle à caractère publicitaire. * Les parts de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI. ** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

Jean-Paul et Sylvie sont un couple de jeunes retraités. Malgré des belles carrières, ils vont subir une nette baisse de leurs revenus à la retraite. Heureusement, ils se sont construits avec le temps un patrimoine immobilier locatif qui leur apporte 2 700 € de revenus fonciers bruts par mois. Malheureusement, les impôts qu’ils payent sont tels que le couple a du mal à boucler son budget à la fin de l’année.

Jean-Paul et Sylvie n'ayant pas eu deux carrières complètes, ils bénéficient d'une pension assez modeste qui s'élève à 3 250 € bruts par mois.

Cette pension est heureusement complétée par 2 700 € de revenus immobiliers. Mais chaque année, ils payent environ 8 000 € de taxe foncière, 9 530 € d’IR et 10 485 € de prélèvements sociaux (17,2%).

Soit 2 335 € d'impôt par mois, et donc un revenu net d'environ 3 615 € par mois (3 250 + 2 700 - 2 335).

Pour Jean-Paul et Sylvie, cela représente une baisse importante de leurs revenus.

Jean-Paul et Sylvie doivent se serrer un peu la ceinture d'autant plus que leurs dépenses ont augmenté (la retraite, c'est fait pour en profiter) et qu'ils payent depuis quelques années la maison de retraite de la mère de Sylvie. Le couple souhaite pouvoir voyager et passer du temps avec les petits-enfants mais financièrement, ils ne peuvent pas tout se permettre.

Le couple voulait aussi épargner sur un contrat d'assurance-vie pour leurs enfants dans le but d'atteindre l'abattement sur les transmissions de 152 500 € par bénéficiaire (par parent). Mais concrètement, ils n'y arrivent pas.

Jean-Paul et Sylvie ont un profil défensif. Ils ne veulent pas prendre de risque avec leur patrimoine. Pas question par exemple d’investir en actions ou autre actif à risque. L’immobilier, solide et rentable, leur convient très bien même s’ils doivent bien reconnaître que la gestion de leurs deux biens immobiliers devient de plus en plus lourde. Le couple aimerait bien s’alléger un peu de cette gestion mais il ne peut pas risquer de diminuer la rentabilité de son patrimoine.

Sur les recommandations de leur conseiller, ils décident de mettre en vente un de leurs biens immobiliers. Il en ressort un capital net de 390 000 € (après le paiement de l'impôt sur la plus-value, ou plutôt des prélèvements sociaux puisque le bien a 25 ans). Le couple verse 390 000 € sur deux contrats d'assurance-vie

Par rapport à l’immobilier, l’assurance-vie sera bien moins imposée, beaucoup moins contraignante et surtout beaucoup plus liquide. Ils pourront adapter leurs retraits sur ces contrats à leurs besoins. En matière de rentabilité, étant donné que les revenus seront nettement moins imposés, et qu’on peut en plus mettre de l’immobilier dans l’assurance-vie sous forme de Pierre Papier, les revenus complémentaires du couple seront préservés, voire même améliorés.

Dans leurs contrats, ils investissent de manière diversifiée, et plutôt prudente (fonds euros, OPCVM obligataire*, Pierre Papier*). Ce portefeuille diversifié leur permet d’espérer une performance de 3%* en moyenne par an.

Chaque mois, le couple retire 975 € (ce qui correspond aux intérêts des contrats).

Fiscalité sur les retraits

La 1ère année, sur le retrait de 11 700 € (975 € par mois), environ 190 € (1,62 %) représentent des gains qui seront imposés à la flat tax, à 12,8 % ( soit 24 €).

Quant aux prélèvements sociaux de 17,2 %, ils ne s'appliquent que sur une partie des gains (70 €) car les prélèvements sociaux ont déjà été pris à la source sur le fonds en euros.

Au total, l'impôt à payer s'élève à 36 € sur l'année (alors que sur les revenus fonciers il fallait payer environ 10 400 € d'impôt sur l'année...).

Chaque année, l'impôt à payer augmente légèrement (600 € la septième année) mais il rebaisse ensuite à la faveur de l'abattement de 9 200 € sur les gains des rachats.

Au final, au bout de 15 ans, le couple aura payé environ 300 € par an d’impôts sur les gains des rachats de l’assurance-vie. Contre 10 400 € d’impôts et taxes sur les revenus fonciers du bien vendu.

Impôt total par an et par mois

Avec 1 350 € par mois en moins de revenus fonciers à déclarer, le couple payera environ 5 870 € d'impôt et 7 700 € de prélèvements sociaux. Plus 4 000 € de taxe foncière. Soit 17 570 € par an (1 465 € par mois). Si on rajoute 25 € par mois environ d'impôt sur les rachats d'assurance-vie, on se retrouve avec un impôt à payer de 1 490 € par mois, contre 2 335 € avant la vente du bien immobilier.

À noter que le couple retire 975 € par mois de ses contrats au lieu de 1 350 € de revenus fonciers. Au final, en vendant son bien immobilier pour ouvrir deux nouveaux contrat d’assurance-vie sans droit d’entrée, sur lesquels il va faire des rachats programmés mensuels, le couple obtient un gain net de 470 € par mois.

Économie sur les droits de succession

Le couple a deux enfants et un patrimoine d’un peu plus d’un million d’€ (en comptant sa résidence principale). Dans une situation classique, chaque membre du couple transmettrait à chaque enfant 250 000 € à son décès. Après l’abattement de 100 000 € (par enfant), il donne donc 150 000 € à chaque enfant.

Sur les sommes transmises hors assurance-vie, les droits de succession s’élèveraient donc à 26 813 € par enfant (et par parent). Soit 107 255 € de droits de succession sur le patrimoine immobilier de 800 000 €.

En utilisant l’assurance-vie, chaque parent peut transmettre à chaque enfant une somme de 152 500 € sans payer de droits de succession. On réussit donc à annuler complètement les droits de succession.

Conclusions

En choisissant de vendre un bien immobilier locatif et de remplacer les revenus fonciers par des rachats programmés en assurance-vie, le couple :

1) Réduit ses impôts et dispose d'un budget supplémentaire de 470 € par mois pour ses projets.

Un niveau qui aurait même pu être supérieur si le couple :

- avait une tranche marginale d'imposition supérieure à 30 %,

- payait l’IFI,

- n'avait pas de plus-value à payer sur la vente.

2) Maintient un niveau de capital intéressant à transmettre à ses enfants dans un cadre fiscal ultra avantageux.

3) Se débarrasse d'un placement peu souple dont la gestion serait devenue de plus en plus inconfortable au fil du temps.

Communication non contractuelle à but publicitaire * Les performances passées ne préjugent pas des performances futures. Les supports en unités de compte présentent un risque de perte en capital. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .