Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Quel risque êtes-vous prêt à prendre aujourd’hui sur vos investissements ?

Si la réponse est « aucun », vous allez devoir vous contenter d’un rendement garanti, proche des 1% voir 0.5% (le taux du Livret A).

Pour gagner plus, il va falloir prendre plus de risques, ce qui n’est pas simple dans la période actuelle, qui est très incertaine. Certes, beaucoup argueront que le moment est opportun pour prendre des risques, alors que les risques sanitaires semblent s'éloigner. Mais tout le monde n’a pas le profil d’un trader/boursicoteur.

Comment limiter les risques, s’assurer de rentrer au bon moment et viser un rendement patrimonial (>5%) ? L’investissement en produits structurés est une réponse à toutes ces problématiques. Loin des idées reçues et de certains articles grand public à charge, les produits structurés proposés aux particuliers notamment dans le cadre de l'assurance-vie sont très simples à comprendre, obéissent à des scénarios faciles à évaluer et sont tout à fait adaptés à des investisseurs au profil équilibré.

L’intérêt d’un investissement en actions est que le rendement espéré est bien plus élevé que toutes les autres classes d’actifs. Mais plus l’action peut rapporter, plus les risques sont élevés.

Sur une grande capitalisation type action du CAC 40, le risque de voir le titre perdre plus de 50% de sa valeur est plus faible que sur une petite capitalisation. Mais il est courant de voir une petite capitalisation doubler son cours en quelques années, évenement beaucoup plus rare chez les mastodontes de la cote.

Sur un indice de grande capitalisation (CAC 40, Eurostoxx, etc…), le risque de subir une perte de plus de 50% est encore plus faible, car il est mutualisé : il faudrait que tous les titres baissent de plus de 50%, ou que plusieurs titres perdent 75% de leur valeur ou plus. Le risque existe mais sa probabilité est faible.

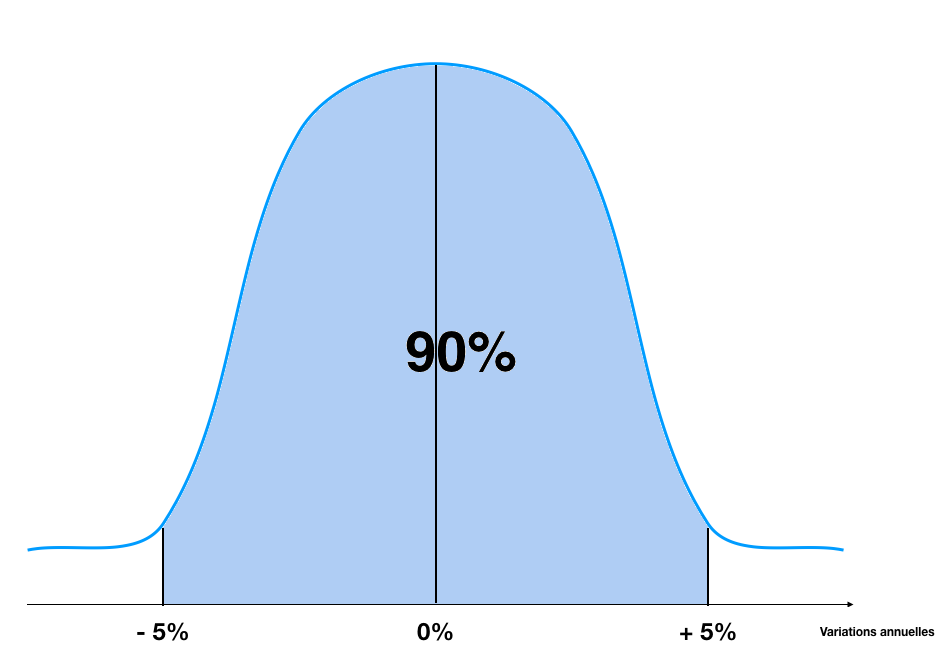

On constate que la performance d’une action ou d’un indice d’actions suit un modèle statistique bien connu : celui d'une « loi normale centrée réduite ».

Sur un indice de valeurs défensives par exemple, la probabilité que, sur le long terme, la performance annuelle de votre portefeuille soit comprise entre -5% et +5% est ainsi très forte.

Mais pour l’épargnant, même avec de grandes chances de faire une varation annuelle comprise entre -5% et +5%, l’investissement est encore trop aléatoire et les risques d’être insatisfait de la performance sont trop grands :

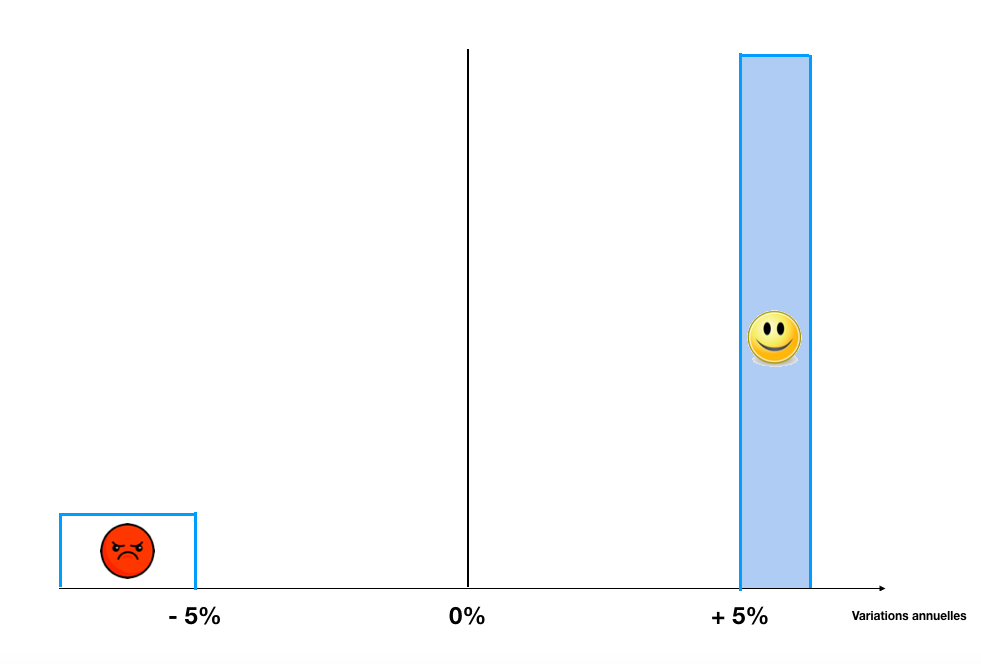

Entre 5 et 6% de gain annuel, l’investisseur sera satisfait

Au-delà de 6%, il sera très satisfait

En 0 et 5%, il sera déçu

Entre -5% et 0%, il sera très déçu

En dessous de -5% annuel, il sera extremment déçu.

Si la probabilité d’être extremement déçu est faible, celles d’être très déçu ou déçu restent importantes.

Et si on vous disait qu’il y a une possibilité de ne jamais être dans la catégorie déçu ou très déçu ?

Comment ? En renonçant à être dans la catégorie « très statisfaits »

C’est-à-dire limiter le gain à 5%-6%.

Viser simplement d’etre « satifsait ».

Pour arriver à cette répartition des résultats, on utilise un « produit structuré ». Le mécanisme est très simple : on a tout simplement remplacé la probabilité, grande, de faire entre -5% et 5% par une probabilité identique de faire 5%, 6%. Le risque de perdre plus de -5% existe encore, mais pour une probabilité très faible (et identique à un investissement en direct sur l’indice). Si vous n’êtes pas dans ce scénario, vous êtes sûr d’être dans un seul autre cas : celui de gagner 5-6%.

L’intérêt d’un investissement en actions est que le rendement espéré est bien plus élevé que toutes les autres classes d’actifs. Mais plus l’action peut rapporter, plus les risques sont élevés. Demandez aux investisseurs qui ont acheté des fonds actions début 2020, en PEA ou unités de compte dans leur assurance-vie.

Aujourd’hui, après un beau rebond des indices boursiers au deuxième semestre 2020, beaucoup d’épargnants sont tentés d’investir sur des produits d’actions, en espérant qu'avec les vaccins, le plus dur est derrière nous, que la situation sanitaire va s'améliorer et permettre une reprise économique, et que l’investissement sera gagnant sur quelques mois ou même quelques années.

Pas facile pourtant de se lancer alors qu'il y a encore beaucoup d'incertitudes et que les indices boursiers paraissent finalement assez chers après leur rebond au second semestre. Qui peut prédire aujourd’hui que nous n’aurons pas une nouvelle vague, un nouveau confinement, des faillites d'entreprises et une baisse de 10 voire 20% par rapport aux cours d’aujourd’hui ? Alors oui, investir en actions aujourd’hui est très tentant, mais ce n’est, comme souvent, réservé qu’aux profils dynamiques.

En investissant plutôt dans un produit structuré, on rajoute à son investissement une protection bienvenue en cette période complexe. Il s’agit d’un filet de sécurité qui offre une protection partielle du capital : tant que le sous-jacent ne passe pas sous une barrière définie (25%, 35%, 50%... selon les produits), le capital est protégé à l’échéance.

À titre d’exemple, pour schématiser, si vous achetiez aujourd’hui un produit structuré dont le sous-jacent est à 6 000 points, avec un filet de protection à 50%, votre capital est garanti* à l’échéance si, à ce moment, le sous-jacent n’est pas sous les 3 000 points (et même si le sous-jacent a franchi cette barre en cours de vie du produit). De quoi se lancer en gardant un bon niveau de protection. Mais ce n’est pas tout…

Pour tout achat d’un fonds actions, le timing d’entrée est important. Par exemple, début 2020, lorsque les indices boursiers étaient au plus haut, de nombreux particuliers commençaient à s’intéresser à un investissement en actions, alléchés par les performances passées attractives. Comme souvent dans les périodes euphoriques, c’était sans doute le pire moment pour investir. Bien sûr, c’est aussi très difficile d’investir au moment où les marchés baissent, par crainte du krach. Aujourd’hui, la période parait plus propice à un investissement sur les marchés actions, mais en gardant une certaine sécurité…

Les produits structurés permettent de viser justement un objectif de rendement nettement plus élevé que le fonds en euros sans pour autant assumer pleinement le risque d'un investissement pur en actions.

L’investissement en produits structurés permet en plus de limiter l’effet du point d’entrée. En cas de mauvais timing sur un investissement boursier, vous pourriez vite vous retrouver en moins-value de 10% voire plus. Et même en cas de rebond des marchés, vous pourriez mettre plusieurs mois ou plusieurs semaines à retrouver votre niveau d’achat.

Avec certains produits structurés, le coupon servi (4%, 5%, 7%* selon les produits) est "gardé en mémoire", en cas de mauvais timing.

Mais tous les ans, lors de la date de constatation annuelle, si le sous-jacent est au-dessus de son niveau d’origine, alors le produit est remboursé* par anticipation, et surtout, tous les coupons des années précédentes, gardés en mémoire, sont servis. Le rendement est donc fixe et stable, même en cas de baisse limitée de l'indice de référence.

Prenons là encore un exemple : vous achetez aujourd’hui un produit structuré dont le sous-jacent est à 6 000 points, avec un filet de protection à 50%. Admettons que le sous-jacent baisse et n’est plus qu’à 5 000 points un an plus tard. Il remonte l’année suivante à 5 500 points. Puis la troisième année, il repasse au-dessus des 6 000 points. Alors, votre produit structuré est remboursé* et surtout, les trois coupons vous sont versés. 18 %* sur 3 ans si on prend l’hypothèse d’un coupon à 6,5%. Contre 0% si vous aviez investi directement en actions. La performance sur 3 ans sur le produit est donc attractive alors même qu'elle a été nulle sur l'indice. Le temps d'attente a été rémunéré. On a utilisé les actions au service d'un rendement patrimonial de long terme.

Prenons maintenant l’hypothèse que le sous-jacent ne remonte pas au-dessus de 6 000 points et que, à l’échéance, il est à 4 500 points (baisse de 25%). Dans ce cas le produit est remboursé à 100%* (puisqu’il a un filet de protection à 50%). Mais certains produits ont également un effet coussin. C’est-à-dire qu’à l’échéance, même en cas de baisse modérée du sous-jacent (25%, 30% ou 40% selon les produits), il verse, en plus du capital, l’ensemble des coupons gardés en mémoire. Et dans ce cas, alors que le sous-jacent a perdu 25%, la performance du produit est égale à 6,5%* (niveau du coupon) multiplié par le nombre d’années écoulées jusqu’à l’échéance.

Afin d’obtenir le niveau de protection voulue (-30%, -40% , -50% selon les produits), l’investisseur doit, en contrepartie, renoncer à une partie du potentiel de hausse. Son gain va être en effet limité à un coupon annuel (par exemple 5, 6, 7%* selon les produits) qui sera versé au moment du dénouement du produit.

Ainsi, un produit structuré se caractérise toujours par 5 données :

• Une date de constatation initiale et une échéance. Sauf mécanisme de rappel anticipé (voir ci-dessous), l’investisseur récupère tout ou partie de son capital (plus éventuellement les coupons) à l’échéance. Il peut éventuellement vendre le produit en cours de vie, mais dans ce cas, son capital n’est pas garanti. Le cours du produit va en effet évoluer selon l’évolution du sous-jacent et selon les chances qu'il a de dépasser son niveau initial à une date d’anniversaire.

• Un filet de sécurité qui offre une protection partielle du capital : tant que le sous-jacent ne passe pas sous une barrière (25%, 35%, 50%... selon les produits), le capital est protégé à l’échéance. Toutefois, il est important de signaler que si à l'échéance le niveau du sous-jacent est sous la barrière de protection, alors le produit subit une perte en capital : la perte est égale à celle subie par le sous-jacent.

• Des coupons (5, ou 7, ou 10%*, etc.) sont versés (chaque année ou à l’échéance) selon l’évolution du sous-jacent : certains produits vont verser le coupon uniquement si le sous-jacent n’a pas baissé par rapport à son niveau initial, d’autres vont le donner si le sous-jacent n’a pas baissé de plus de 25%, 35%, 50% (niveau égal au filet de sécurité, ou non). Par contre, aucun coupon n'est versé à l'échéance si le sous-jacent est en dessous du filet de sécurité.

• Un mécanisme de rappel anticipé automatique. Chaque année à la date d’anniversaire, le produit peut être remboursé (et le coupon versé) sous certaines conditions (ex : si le sous-jacent n’a pas baissé par rapport à son niveau initial). Certains produits ont également des dates de constatations trimestrielles.

Évidemment, plus la protection est élevée, plus le coupon sera faible.

Un produit avec une barrière à 50% sera moins rentable qu’un produit avec une barrière à 30%. Le niveau du coupon dépend aussi des conditions pour le toucher et du mécanisme de remboursement. Un produit qui verse le coupon si le sous-jacent n’a pas baissé sera moins rentable qu’un produit qui verse le coupon si le sous-jacent n’a pas baissé de plus de 50%.

Enfin, le niveau du coupon dépend également de la période pendant laquelle le produit est construit. Et notamment de la volatilité. En ce moment, la volatilité est extrême sur les marchés. Un filet de protection de 20% ou 30% parait finalement très peu sécurisant aujourd'hui, alors qu’il aurait paru très solide il y a quelques semaines. Du coup, aujourd’hui, le coupon proposé sur ce type de produit serait bien plus élevé qu’il y a quelques semaines. On peut espérer du 4 ou 5%* alors qu’on aurait eu plutôt 3% en début d’année. C’est également le cas pour un filet de protection de 50%, très sécurisant, mais qui semble quand même plus risqué aujourd’hui qu’il y a quelques mois

* Hors prélèvements fiscaux et sociaux et frais de gestion applicables aux contrats d'assurance vie ou de capitalisation concernés, hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice sous-jacent, des taux d'intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.

Un grand nombre de produits structurés sont fabriqués et commercialisés sur le marché, avec des niveaux de risque et frais parfois très disparates en fonction notamment des réseaux de distribution. Comment sélectionner les produits structurés ? Voici en 5 points les clés qui vous aideront à faire les choix pertinents.

Votre première performance, c’est l’absence de frais ou de commission de souscription. Tous les produits structurés proposés par meilleurtaux Placement sont exonérés de frais d'entrée, contrairement à ce qui est proposé par les réseaux bancaires traditionnels. Les seuls frais à payer sont les frais de gestion du contrat d'assurance vie (les frais de gestion des contrats d'assurance vie proposés par meilleurtaux Placement sont parmi les plus bas du marché de l'assurance vie en France).

Au-delà des frais, et c’est probablement le critère essentiel, il convient de sélectionner un produit structuré qui correspond à vos attentes et pour lequel vous avez une parfaite compréhension en matière de couple rendement / risque et de durée maximum d’investissement. En ce sens, votre intermédiaire doit jouer un rôle important afin que vous compreniez parfaitement quel est l’objectif de gain et quel est le risque associé. N’oubliez jamais qu’un espoir de gain est toujours contrepartie d’un risque. Ceci est valable pour tous les produits. Enfin, même si les produits structurés sélectionnés dans le passé par meilleurtaux Placement se sont régulièrement dénoués par anticipation, un produit structuré peut durer jusqu’à son échéance maximale, 10 ans voire 12 ans. Lorsque vous effectuez un investissement sur un tel support, vous ne devez pas avoir besoin des fonds mobilisés avant cette échéance. L’horizon d’investissement est à long terme même si les possibilités de dénouement anticipé existent.

Afin de vous accompagner au mieux, pour chacun des produits structurés mis en avant, nous construisons une page détaillée présentant les principales caractéristiques, les mécanismes, les avantages, les inconvénients, les modalités de souscription ainsi que mon avis.

Chez meilleurtaux Placement, nous sélectionnons rigoureusement les produits structurés qui sont proposés à nos clients, de manière totalement indépendante et objective. Nous opérons ainsi un double tri. Le premier est effectué par nos partenaires assureurs en fonction de critères qui leur sont propres.

Le second - gage d'indépendance et d'objectivité - est effectué par mes soins avec une appréciation du support dans son contexte global. Les 3 critères combinés que je regarde en priorité afin de forger ma conviction sont les suivants :

- simplicité et pertinence en matière de conception,

- couple rendement / risque bien calibré,

- cours ou niveau du sous-jacent (action ou indice) lors de la commercialisation du produit structuré.

Bien entendu, il peut arriver que nous fassions construire « sur mesure » un produit structuré au sein de nos contrats, si nous souhaitons porter une conviction bien particulière, un sous-jacent en particulier, ou un timing d’entrée opportun sur les marchés.

Meilleurtaux Placement a construit pour vous un produit pour capter un rendement patrimonial (gain de 6,5 %* par année écoulée) en se privant d’un meilleur rendement si les marchés vont plus haut, mais en échange d’un certain filet de protection. Le produit a une échéance 12 ans et 3 mois et offre, à ce moment-là, un gain de 6,5%* par année écoulée (donc 79,125%), sauf si son indice de référence a baissé de plus de 40% sur la période (et à capital garanti si l’indice n’a pas baissé de plus de 50%). Et sauf si le produit a été remboursé à une de ses dates de constatation annuelle ou trimestrielle, avec toujours un gain de 6,5%* par année écoulée.

>> Je demande une information détaillée sur M Rendement 6

Au final, nous mettons en avant uniquement les solutions pour lesquelles j’ai une réelle conviction en matière de couple rendement / risque.

Le meilleur moyen de réduire les risques et d'optimiser votre épargne consiste selon moi à diversifier au maximum les sous-jacents (indices, actions) et les périodes de souscription afin de capter différents niveaux de marchés. Plutôt que d’investir une somme importante sur un seul support, je vous préconise de répartir vos investissements sur plusieurs produits structurés. Nous présentons plusieurs opportunités chaque année afin de permettre cette diversification sur la durée.

Il est évidemment important de pouvoir suivre l’évolution d’un produit structuré souscrit. Ainsi, de façon totalement transparente, nous assurons un suivi détaillé de l'ensemble des produits structurés mis en avant depuis l’origine. Vous pouvez ainsi juger par vous-même des résultats obtenus sur l’ensemble des produits structurés préconisés à nos clients :

En parallèle du tableau de suivi, lors d'un dénouement anticipé ou à l'échéance, j’adresse systématiquement un courriel personnalisé auprès des clients détenteurs afin de leur communiquer l'atteinte des objectifs mais également leur présenter si possible une nouvelle opportunité en vue de poursuivre l'optimisation de leur épargne (si les conditions de marché le permettent bien entendu).

Pour conclure, les produits structurés sont adaptés aux investisseurs souhaitant valoriser et diversifier leur patrimoine vers les actions dans une optique long terme (minimum 10 / 12 ans), sans assumer totalement le risque inhérent à cette classe d’actifs. Ils n'ont pas pour objectif de remplacer les fonds en euros mais de venir en complément de ceux-ci, si vous recherchez un couple rendement / risque attractif, avec pour objectif de dynamiser le rendement global de votre épargne au sein de votre contrat d’assurance vie. Ils présentent évidemment un risque de perte en capital (plus ou moins élevé en fonction de la structure et des barrières de protection mises en place).

Pour finir, les équipes de meilleurtaux Placement sont à votre entière disposition afin de répondre à vos éventuelles questions puis vous accompagner dans vos projets d'investissement, en cohérence avec vos objectifs, votre sensibilité au risque et votre tempérament d'investisseur.

* Hors prélèvements fiscaux et sociaux et frais de gestion applicables aux contrats d'assurance vie ou de capitalisation concernés, hors faillite ou défaut de paiement de l'émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice sous-jacent, des taux d'intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable à priori.

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.

Diplomé de l'ESCP-EAP, Pierre Guys a débuté sa carrière comme analyste chez Accenture. En 2007, il rejoint la salle des marchés BNP Paribas CIB comme responsable des partenariats en produits structurés auprès des Conseillers en Gestion de Patrimoine Indépendants. En 2009, il devient directeur de cette activité sous la marque Privalto puis responsable de l’activité globale de tous les distributeurs français et monégasques. En 2017, il fonde Zénith Capital pour développer au service de ses clients professionnels une gamme de solutions structurées innovantes toutes classes d'actifs confondues (actions, crédit, matières premières).

Un produit structuré est un produit financier. Les produits structurés sont aujourd’hui plébiscités par les épargnants notamment en assurance-vie comme UC. Ils constituent une réponse concrète à des problématiques patrimoniales très répandues comme la génération de revenus, la préservation de son capital ou la préparation de sa retraite.

Ce plébiscite est aussi dû au fait qu’un produit structuré peut se comparer à un LEGO. Il permet en associant une brique rendement et une brique protection d’optimiser le couple rendement risque du client. C’est une manière de se désensibiliser au point d’entrée en n’ayant pas besoin d’une hausse des marchés pour générer du rendement. Les produits structurés ont donc révolutionné l’allocation d’actif en offrant une alternative à un choix trop binaire entre protection maximale (fonds €) et risque entier (actions).

C’est enfin la seule classe d’actifs avec une obligation de résultats en fonction de scenarii de marchés fixés à l’avance.

De manière juridique ils prennent la forme de titres de créance émis par une banque.

Il y a 2 étapes essentielles :

1) clarifier l’objectif patrimonial auquel il devra répondre

2) étudier les paramètres de marché pour optimiser la structuration (les taux d’intérêts, les dividendes et la volatilité notamment qui vont être les carburants du moteur de performance).

Il y a de très nombreuses formules qui appartiennent à la classe d’actifs structurés et donc cette dernière est difficile à résumer mais si l’on considère les produits les plus classiques du marché, il est utile de connaître les 2 briques essentielles à leur construction :

Le choix du produit se fait selon plusieurs critères. La compétitivité de la formule proposée est essentielle, par définition nous recherchons les produits les plus attractifs pour nos clients. Cette compétitivité du prix ne doit néanmoins pas nous faire perdre de vue certains paramètres pré-requis comme la qualité de la signature de l’émetteur sélectionné et sa capacité à être là dans le temps. Enfin en fonction de l’objectif patrimonial que nous recherchons et du support visé, certaines signatures sont plus ou moins expertes.

Notre rôle est donc successivement d’être gardien du temple en ne cédant pas aux sirènes de choix trop risqués tout en s’assurant que nos choix restent tactiques et compétitifs.

Le choix du sous-jacent est dans ce processus essentiel car il sera le point de départ du calcul de performance. Il doit être suffisamment liquide et observable. Chaque sous-jacent peut avoir des qualités (diversifié, évolutif) et des défauts (cherté, concentration) mais c’est la formule qu’on prévoit de lui appliquer qui fait toute la différence. Il est donc difficile de dire qu’il y a de bons et de mauvais sous-jacent et il faut plutôt retenir que certains sous-jacents ne sont pas adaptés à certaines formules ou objectifs. Il est primordial d’utiliser le bon outil mais il dépend de la tâche à réaliser. Jouer au football avec un ballon de rugby, c’est possible mais ce n’est pas toujours souhaitable.

C’est un indice dont les composants ont le même poids indépendamment de leur capitalisation boursière. Il a donc les qualités classiques d’un indice notamment d’être un sous-jacent non statique car il évolue régulièrement pour coller à l’actualité des valeurs, mais il a au moins 2 qualités supplémentaires en étant plus diversifié car il ne donne pas un poids trop important à une valeur quand bien même sa capitalisation boursière serait énorme et il a ainsi moins de biais sectoriels que les indices pondérés par capitalisation boursière.

En structuration le dividende versé par le sous-jacent est utilisé pour être converti en coupon. Le client ne reçoit donc pas en tant que tel le dividende du sous-jacent. Les indices classiques sur lesquels on structure sont donc dividendes non réinvestis. C’est le cas du CAC 40 ou de l’Euro Stoxx 50 que tout le monde connait bien.

Les dividendes jouent un rôle important dans la construction d’un produit structuré. En effet ils permettent de financer les conditions (options) de ces derniers. Un indice de valeurs à fort dividende permet ainsi d’améliorer la formule du produit. En contrepartie, l’investisseur renonce aux paiements de dividendes éventuels qu’il recevrait en cas de placement direct dans l’indice. En fonction de la formule choisie on peut donc avoir intérêt à recourir à un sous-jacent avec de forts dividendes. Ce qui fera l’attractivité d’un produit se juge donc toujours sur le couple « sous-jacent/formule. » Autrement dit certaines formules sont plus ou moins adaptées à un indice à gros dividende.

C’est un indice calculé en réinvestissant les dividendes détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire et constant d’un dividende synthétique fixe.

La genèse de ces indices est de pâtir le moins possible au moment de la construction du produit d’un manque de visibilité sur les dividendes futurs qui aurait pour conséquence de les sous-estimer et donc de ne pas pouvoir offrir une formule suffisamment intéressante pour nos clients.

Le retranchement d’un dividende fixe permet d’offrir une meilleure visibilité sur la ressource de dividende à l’émetteur et donc de le contraindre à améliorer la formule dès le départ. Dans l’environnement où après des années les dividendes se réalisaient au-delà des estimations implicites des émetteurs, on a brusquement basculé en 2020 dans une plus grande défiance sur les dividendes à court terme. C’est un bon outil pour le client et ses conseils en permettant d’avoir une approche moyen/long terme plutôt que de pâtir des revirements court-termes qui ne sont souvent pas durables alors que le produit l’est.

L’intermédiaire détermine les caractéristiques d’un produit en fonction de différents facteurs.

Le premier des facteurs reste l’objectif patrimonial. On travaille ensuite sur la multiplicité des sous-jacents à notre disposition en fonction des anticipations macro-économiques.

Cet objectif patrimonial réaliste permet de se donner un objectif de rendement. L’étape suivante consiste à étudier la prise de risque nécessaire pour atteindre cet objectif.

Les paramètres de marché tels que la volatilité implicite du sous-jacent, la durée de vie du produit, le taux d’intérêt sans risque et le risque de défaillance de l’émetteur influencent les caractéristiques.

Cette différence peut s'expliquer par les caractéristiques centrales d'un produit :

- L'émetteur retenu : plus l'émetteur retenu est solide et moins la rémunération de son risque de signature sera élevée. Cette rémunération évolue en fonction du moment, du risque et de la politique commerciale dudit émetteur.

- Le choix du sous-jacent : certains sous-jacents sont plus ou moins volatils, détachent plus ou moins de dividendes. Ces ressources sont utilisées dans le rendement potentiel du produit qui peut donc avoir la même protection et la même échéance mais un rendement différent. Une même barrière de protection sur 2 sous-jacents différents n'est pas synonyme de la même protection. Les sous-jacents indices dits évolutifs et diversifiés sont moins risqués que des sous-jacents trop concentrés.

- le moment de structuration : en effet les paramètres de marchés sont évolutifs, une même formule sur un même sous-jacent peut donc voir son prix de structuration varier en fonction du moment de couverture. Par exemple quand les marchés financiers sont agités, la volatilité a tendance à monter et donc pour un niveau de protection qui pourrait sembler équivalent, la rémunération sera meilleure car dans des marchés plus volatils, le risque pris est mieux rémunéré. Prenons un autre exemple

- certaines options ont un coût plus élevé : par exemple un effet airbag à maturité qui protège les coupons même en cas de baisse.

En aucun cas l’investisseur ne parie contre l’intermédiaire financier. Les intérêts de ce point de vue-là sont plutôt alignés, l’intermédiaire financier ayant pour objectif que son produit fonctionne pour fidéliser ses clients. L’émetteur couvre sur les marchés les différents scenarii conclus avec le client de telle sorte que pour la banque il n’y ait pas d’intérêt à ce que son client perde de l’argent. Le rôle du trading de l’émetteur est d’être au contraire couvert et donc neutre envers un scenario positif ou un scenario négatif.

Alors que les places boursières volent de records en records, vous vous posez peut-être la question : comment investir en Bourse dans de bonnes conditions pour éviter de subir de plein fouet une correction ? Pour répondre à cette interrogation, meilleurtaux Placement vous propose un nouveau produit structuré avec un niveau de protection élevé en cas de baisse à la sortie… Mais pas seulement !

Avec M Rendement 6, meilleurtaux Placement vous propose une nouvelle opportunité d’investir sur les marchés boursiers tout en bénéficiant d’une protection partielle face au risque de baisse. Ce produit structuré avec possibilité de remboursement anticipé automatique (voir plus loin) s’appuie sur l’indice S&P Euro 50 Equal Weight 50 Point Decrement Index (EUR) TR. Il s’agit d’un indice composé de 50 valeurs européennes affichant les plus fortes capitalisations flottantes de la zone euro sur un panel de 350 titres. Cette notion de capital flottant correspond à la part d’actions qui sont effectivement susceptibles d’être échangées sur le marché.

Le recours à un indice plutôt qu’à une seule action permet d’atténuer quelque peu le risque d’investir au plus haut sur une valeur donnée. Il n’en demeure pas moins que compte tenu des niveaux de valorisation actuels sur les marchés boursiers, particulièrement élevés, la question du point d’entrée se pose. C’est pourquoi M Rendement 6 prévoit un mécanisme visant à limiter son impact. Plutôt que d’être déterminée à une date fixe, la valeur initiale qui servira de référence pour toute la durée du produit (de 15 mois à 12 ans et 3 mois maximum) sera calculée à partir de la moyenne des valeurs constatées à 4 dates différentes.

De la sorte, si une correction de marché devait se matérialiser avant la dernière date de constatation, celle-ci se reflétera sur la valeur initiale retenue pour M Rendement 6. Ce qui ne serait pas le cas dans le cadre d’un produit structuré avec une seule date de constatation initiale ou d’un achat direct d’actions à un instant T.

Prenons un exemple :

A la 1ère date de constatation (29/10/2021), admettons, par souci de simplicité, que l’indice se situe à un niveau de 1 000.

A la 2ème date de constatation (30/11/2021), son niveau augmente légèrement (1 010). Mais le mois de décembre voit les marchés subir une correction importante : à la 3ème date de constatation, l’indice retombe à un niveau de 920. Enfin, à la 4ème date de constatation, il se stabilise à 925.

Compte tenu du lissage du point d’entrée, la valeur initiale retenue se situerait dans cet exemple à 963,75. Soit un point d’entrée plus intéressant pour l’investisseur que celui constaté à la 1ère date de constatation (1 000).

>> Je demande une information détaillée sur M Rendement 6

Au-delà du point d’entrée, l’intérêt d’un produit structuré réside dans le gain potentiel qu’il fournit à l’investisseur en cas de concrétisation du scénario favorable. En l’occurrence, M Rendement 6 repose sur un mécanisme de remboursement automatique anticipé dès lors qu’à une date de constatation trimestrielle à partir du 30 janvier 2023, la valeur de l’indice est égale ou supérieure à la valeur initiale.

A partir du moment où le mécanisme de remboursement automatique anticipé s’enclenche, l’investisseur bénéficie de la restitution du capital investi, majoré d’un gain de 1,625 %* par trimestre écoulé (soit 6,5 %* par année écoulée). Le rappel du produit pour remboursement anticipé peut se produire entre le 5ème trimestre (30 janvier 2023) et le 48ème trimestre (31 octobre 2033).

En cours de durée de vie du produit structuré, aucun dénouement ne sera acté tant que la valeur constatée aux dates prévues n’est pas égale ou supérieure à la valeur initiale. Dès lors, le produit se dénouera après la date de constatation finale (31 janvier 2034), allant ainsi au bout de sa durée de vie maximale.

>> Je demande une information détaillée sur M Rendement 6

Si le mécanisme de remboursement automatique anticipé ne se déclenche pas, le produit se dénouera à son échéance de 12 ans et 3 mois (ou 49 trimestres). Dans ce cas de figure, 3 scénarios sont possibles :

• L’indice ne clôture pas en baisse de plus de 40 % par rapport à son niveau initial

Tant que l’indice n’a pas baissé de plus de 40 % à l’échéance, l’investisseur récupère l’intégralité du capital placé, majoré d’un gain de 1,625 %* par trimestre écoulé (ou 6,5 %* par année). Soit un gain de 79,625 %*. Autrement dit, l’investisseur bénéficie d’un niveau de protection rassurant et d’autant plus pertinent eu égard aux niveaux de marché actuels. Même si la valeur initiale de l’indice retenue devait représenter le point haut de l’indice sur la période de 12 ans et 3 mois, l’investisseur pourrait enregistrer un gain conséquent, du moment que la chute de l’indice n’excède pas 40 %.

• L’indice clôture en baisse de 40 % mais cette baisse n’excède pas 50 % par rapport à son niveau initial

Dans cette fourchette de baisse entre 40 et 50 %, l’investisseur bénéficierait de la restitution de l’intégralité du capital placé, diminué des frais de gestion annuels (variables selon le contrat d’assurance vie ou de capitalisation concerné). Il n’enregistrerait aucun gain supplémentaire dans ce scénario.

• L’indice clôture en baisse de plus de 50 % par rapport à son niveau initial

Il s’agit là du scénario le plus défavorable, puisque l’investisseur se verrait restituer son capital diminué de la baisse de l’indice constatée. Il subirait alors une perte en capital égale à cette baisse.

>> Je demande une information détaillée sur M Rendement 6

Avec ses caractéristiques, M Rendement 6 représente une manière pertinente d’investir sur les marchés boursiers tout en limitant l’exposition au risque de baisse. De plus, il est disponible dans le cadre avantageux de l’assurance vie, ce qui lui permet de cumuler des avantages supplémentaires.

En premier lieu, l’investissement bénéfice de frais réduits au plus bas. Avec les contrats d’assurance vie meilleurtaux Placement, vous ne supportez pas de frais sur vos versements, ce qui vous permet de ne pas grever le rendement de votre investissement. De plus, les frais de gestion de nos contrats figurent parmi les plus bas du marché.

En outre, M Rendement 6 s’adapte aisément à votre situation, avec un versement minimum requis limité à 1 000 €. La prise de risque peut ainsi être modulée en fonction du couple rendement/risque recherché et le produit peut s’inscrire comme moteur de performance dans une allocation prudente, centrée sur les fonds en euros et/ou l’immobilier par exemple. Attention toutefois à bien prendre en compte la durée de blocage de votre épargne, comprise entre un minimum de 15 mois et un maximum de 12 ans et 3 mois, afin que votre investissement soit en adéquation avec votre situation et vos besoins.

Enfin, l’assurance vie dispose d’atouts indéniables pour gérer le dénouement du produit dans un scénario favorable. Vous avez toute latitude pour piloter les sommes récupérées à la sortie (restitution du capital et gains éventuels) : vous pouvez les arbitrer vers un fonds en euros ou des Unités de Compte (SICAV/FCP, supports immobiliers…), les réinvestir ultérieurement dans un nouveau produit structuré le cas échéant ou procéder à un rachat partiel pour retirer vos gains. Dans le cadre d’un contrat de plus de 8 ans, ce rachat peut échapper à l’impôt sur les gains, grâce aux abattements annuels de 4 600 € (pour une personne seule) ou 9 200 € (pour un couple) sur les intérêts, le capital étant systématiquement exonéré de fiscalité.

>> Je demande une information détaillée sur M Rendement 6

Communication non contractuelle à caractère publicitaire Avertissement : Cet article ne constitue pas un conseil personnalisé. Avant tout investissement, un entretien préalable avec un conseiller est indispensable afin de vérifier que le contrat ou le support présenté sont adaptés à votre situation patrimoniale, vos objectifs et votre profil d'investisseur. L'investissement portant sur des supports en unités de compte, dont l'assureur ne garantit pas la valeur mais s'engage uniquement sur le nombre, présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers. Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs souhaitant sortir avant l'échéance du produit ou âgés de plus de 70 ans. meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers. Les facteurs de risque sont notamment : - Risque de crédit : les investisseurs prennent un risque de crédit final sur BNP Paribas S.A en tant que garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi. - Risque de marché : le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi. - Risque de liquidité : ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l'investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu'il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi. - Risque de perte en capital : le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. - Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bailin), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance. * Objectifs de gain - Frais : Les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable a priori).