Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Chaque année début septembre, des centaines de milliers d'étudiants font leur rentrée avec, pour beaucoup d'entre eux, l'arrivée dans une nouvelle ville et/ou la recherche d'un nouveau logement. Une première difficulté de taille : Seuls 10% des étudiants obtiennent un logement universitaire.

Et un budget supplémentaire pour les parents, qui s'ajoute au coût de plus en plus exorbitant des études.

Ces quelques centaines d'euros de loyers que vous versez à fonds perdu tous les mois pour loger votre enfant étudiant, pourquoi ne pas les utiliser plutôt pour devenir propriétaire en remboursant un crédit, et donc investir dans un logement étudiant ?

Vous voulez vous lancer dans un investissement immobilier à crédit, et en profiter pour acquérir un bien qui servira à votre enfant pour ses années d'études ? Pour sélectionner votre bien, vous allez faire confiance à votre enfant : un studio ou une résidence proche de sa fac, mais aussi proche de ses amis qui vont étudier dans la même ville, un style et un ameublement à son goût, etc... Ce sont ses critères à lui qui vont primer : ceux de l'habitant, mais pas ceux du propriétaire-investisseur.

Y-a-t-il beaucoup d'universités et d'écoles aux alentours ? Y-a-t-il beaucoup d'autres logements étudiants autour ? Est-on proche d'une gare ? Quid de la rentabilité loyers/prix d'achat ? Le bien a-t-il un potentiel de revalorisation à long terme?

Tous ces critères sont très importants quand on veut faire un investissement immobilier dans un logement étudiant. Mais ils passeront au second plan car vous allez naturellement privilégier les besoins et les envies de votre enfant.

Sauf que votre enfant ne va pas rester longtemps dans votre bien. Trois ans tout au plus. Mais souvent moins. Au bout d'un an, il voudra se mettre en coloc, ou changer de cursus pour une université de l'autre côté de la ville (ou dans une autre ville). Vous avez un deuxième enfant ? Mais quelles sont les chances qu'il suive le même parcours que votre premier ? Et qu'il reste quelques années dans le bien ?

Si votre enfant va vivre dans votre bien les premières années, la majeure partie du temps de votre investissement, il vous faudra mettre le logement en location. Et c'est là que les critères que vous avez mis de côté au moment de l'achat pour votre enfant vont refaire surface : parce que vous avez choisi le bien idéal pour votre enfant, mais pas pour un investissement, vous vous retrouverez alors par exemple avec un bien éloigné des gares (votre enfant a sa voiture...), avec peu de facs autour (autre que celle de votre enfant), et une offre pléthorique de logements disponibles. Donc vous devrez baisser votre loyer pour trouver plus facilement des locataires.

Si votre enfant reste locataire, vous pourrez lui trouver le logement idéal sans arrière pensée (en respectant quand même un certain budget...), tout en investissant vous même dans une chambre dans une résidence étudiante.

Au lieu d'acheter le bien pour votre enfant, vous achetez un bien pour vous, pour votre patrimoine, cela permet :

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

La gestion locative est une activité qui demande beaucoup de temps. Pas vraiment lorsque votre enfant réside dans le bien (quoi que...) mais dès lors que celui-ci décide de quitter les lieux, ce qui arrivera très vite...

Gérer soi-même un bien immobilier mis en location est une option souvent choisie par les propriétaires bailleurs qui ne veulent pas allouer une part de leurs revenus locatifs à la rémunération d’une société de gestion.

Au delà du prix, certains propriétaires n'ont pas confiance dans la délégation pour s'occuper et entretenir le bien, voire même font ce choix pour le plaisir de s'occuper soi-même d'un bien.

Notaire, agent immobilier ou administrateur de biens peuvent vous décharger de la gestion locative, mais le coût du mandat de gestion est important : autour de 10 % HT des sommes encaissées sur l'année.

Pour éviter de payer ces frais qui affectent la rentabilité, vous devez vous occuper vous même de la gestion.

Ce n'est pas insurmontable. Des millions de « petits » propriétaires gèrent eux-mêmes leurs logements locatifs. Certains à bon escient, d'autres par contre se rendent finalement compte qu'ils n'ont pas le profil pour faire cette gestion chronophage, stressante, et qui a quand même un coût.

Avant de vous lancer dans la gestion de votre bien, il faut donc s'assurer que vous avez le bon profil :

Gérer un bien immobilier, cela demande du temps, beaucoup de temps. Si vos semaines sont complètement remplies entre le travail, les enfants, et quelques activités, n'allez pas vous charger avec une activité semi-professionnelle supplémentaire.

En général, il faut compter entre 15 et 30 heures pour trouver un locataire (si vous n'avez pas de chance, vous devrez le faire tous les ans) et environ 2h30 par mois pour la gestion locative (c'est une moyenne car si vous avez de la chance, vous pouvez n'avoir rien à faire mais si vos locataires ne payent pas ou que le bien se dégrade, cela peut devenir très chronophage).

Aussi, et surtout, il faut être très flexible. Vous ne pouvez pas simplement "allouer 1h tous les dimanches pour votre gestion". Car un incident peut intervenir à tout moment et il faut pouvoir ne pas être bloqué(e) et s'en occuper rapidement. Imaginons que vous avez prévu de partir en vacances et que votre locataire vous donne son préavis. Aurez-vous le temps d’organiser des visites avant de partir ?

Et vous n'allez pas déménager dans les années à venir...

Si vous habitez près du bien, les interventions vous demanderont peu de temps car vous pourrez être rapidement sur place si nécessaire. A contrario, si vous habitez loin ou que vous ne pouvez pas vous déplacer facilement, confier votre bien à un gestionnaire réactif et efficace vous permettra de rester serein même en cas de sinistres nécessitant une intervention rapide. De petites réparations peuvent vite coûter cher si vous devez intervenir dans l’urgence et à distance.

Gérer son bien soi-même exige de faire certaines tâches qui sont d'habitude réservées aux professionnels. Mais cela ne veut pas dire qu'elles sont inaccessibles. Réparer une chasse d'eau ou une serrure est à la portée de tout le monde à condition d'être un peu manuel. Autre talent qui s’avère très utile : celui de décorateur. Car un bien sera beaucoup plus facilement loué s'il est mis en valeur. Ce peut être très amusant de s'en occuper, mais mieux vaut avoir un certain talent de décorateur pour éviter les fautes de goût. Enfin, pour gérer d'éventuels problèmes avec le locataire, mieux vaut avoir quelques connaissances juridiques, ou se préparer à lire, relire et comprendre les textes de loi et les règles complexes de gestion (quote-part de charge récupérable, révision des loyers,etc.)

Un professionnel de l'immobilier n'est ni un réparateur ni un juriste. Par contre, les professionnels sont généralement très bien entourés. Ils connaissent les bons prestataires qui feront les bonnes réparations, sans surcharger le propriétaire, ils ont des contacts chez les juristes, notaires, décorateurs et tous les professionnels qui peuvent intervenir dans la gestion du bien.

Mais un particulier aussi peut se trouver bien entouré. Vous avez peut être un ami avocat. Vous connaissez peut être une entreprise de réparation en qui vous avez totalement confiance. Mieux vous êtes entouré(e), plus vous serez serein dans la gestion de votre bien

Autant vous le dire tout de suite, si vous gérez vous même votre bien, vous allez manger de la paperasse : bail, état des lieux, état des risques naturels, miniers et technologiques (ERNMT), diagnostic de performance énergétique (DPE), expertise obligatoire de la surface habitable, quittance de loyers, calcul de la part de charges récupérables, mise en demeure de payer les loyers et lettre d'huissier, etc. Si vous n'avez pas le goût et la rigueur pour les tâches administratives, elles deviennent vite accablantes et anxiogènes.

En conclusion, si gérer un bien immobilier est à la portée de tous, il faut avoir surtout du temps à y consacrer et être prêt à s'acquitter de tâches souvent ingrates. Une activité souvent incompatible avec un travail à temps plein. Sans compter qu'avec la fiscalité, sans crédit, la rentabilité n'est pas aussi attractive qu’espérée.

Heureusement, il existe une solution pour investir dans un bien étudiant sans se préoccuper de la gestion : Investir en résidence étudiante

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

Face à une demande de plus en plus croissante, les résidences étudiantes se présentent comme un bon plan pour investir dans l'immobilier. Revenus réguliers, pas de gestion locative, un dispositif fiscal avantageux, etc. Elles séduisent les investisseurs en quête de rendement.

Chaque année pour des centaines de milliers d'étudiants, la quête d'un logement tourne au cauchemar. On dénombre 2,7 millions d’étudiants en France. Dans le même temps, il existe 375 000 logements dans les résidences dédiées pour ce public, ce qui permet de loger 12 % des étudiants, d’après l’Observatoire de la vie étudiante (OVE). Pour les autres, c'est le grand flou total. Les pouvoirs publics sont conscients du problème, Emmanuel Macron avait alors promis pendant la campagne présidentielle de construire 60 000 logements étudiants. Mais pour l'instant, les paroles ne se sont pas transformées en actes. Face à cette pénurie de logements, de belles perspectives s'offrent donc pour les résidences étudiantes. En effet, le nombre d’étudiants progresse à un rythme moyen de 1,15% ces dernières années.

Mais attention à l'emplacement ! Si la demande est bel et bien croissante, certaines précautions sont toutefois à prendre. Tout d'abord, il est préférable de privilégier une résidence proche d'un grand centre universitaire, de transports en commun la desservant et des « commodités » (supermarchés, lieux de loisirs…). Outre la localisation, la qualité de la résidence étudiante est un critère à prendre en considération. Une résidence étudiante avec de nombreux services type laverie sera d’évidence plus prisée par les étudiants qu’un établissement proposant le strict minimum. Si toutes ces conditions sont réunies, c’est l’assurance d'une résidence remplie par l'exploitant, qui n'aura aucune difficulté à vous payer les loyers.

Comment réaliser son premier investissement locatif avec un ticket d'entrée raisonnable ? Les résidences étudiantes répondent parfaitement à la question. Ce type de placement est en effet accessible dès 80 000 euros.

Et à l’heure où les taux sur le crédit sont au plancher, recourir à l’emprunt pour financer son investissement dans une résidence étudiante est une aubaine. De plus, en finançant à crédit son investissement, il faut savoir que les intérêts se déduiront fiscalement des loyers.

Il est possible de financer votre projet sans apport personnel. La majorité est remboursée par les loyers du locataire et/ou vos économies d'impôts. Cela vous permet d'investir sans apport personnel et avec un effort d'épargne très réduit. Sur 25 ans, une acquisition de 80 000 euros vous « coûtera » moins de 100 € par mois.

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

Un emplacement bien choisi et une résidence étudiante de qualité, c’est le bon duo pour un investissement réussi. Mais il ne faut pas mettre de côté la qualité du gestionnaire. Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire mais aussi de s’occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux)... Il n’y a aucun frais apparent, même si le gestionnaire prend une marge entre le loyer qui est versé par le locataire et ce qu’il a prévu de vous verser. En investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 4% ou 4,5% de rentabilité.

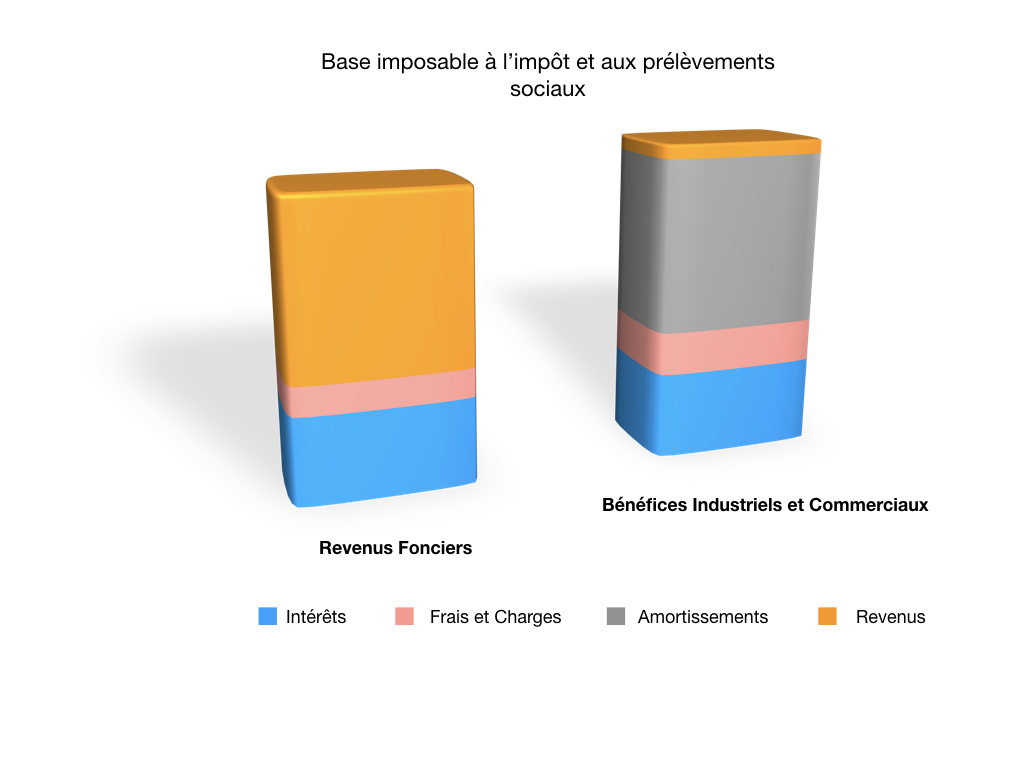

Mais ce qui séduit les les épargnants, outre son ticket d'entrée abordable et l'assurance de bénéficier de revenus réguliers, ce sont les nombreuses pistes d’optimisation fiscale. En recourant au statut LMNP, en régime réel classique de l'amortissement ou via le dispositif Censi-Bouvard, l'investissement dans une résidence de services connaît un succès croissant auprès des amateurs de pierre.

> Option amortissement:

En optant pour le statut LMNP, l’investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, en particulier grâce à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée qui va réduire votre revenu imposable à zéro. Vous percevez donc des revenus mais le montant à déclarer est réduit à zéro grâce à l'amortissement.

> Le Censi-Bouvard:

L’autre piste d’optimisation fiscale dite, Censi-Bouvard, est un dispositif fiscal particulièrement généreux puisqu'il permet de profiter d’une réduction d’impôts pour un bien neuf, situé dans des résidences de services. Dans ce cas, l'acquéreur ne bénéficie pas de l'amortissement du bien sur les loyers, et doit s'engager à louer le bien sur 9 ans. Mais en contrepartie, il bénéficie d’une réduction d’impôt égale à 11% (étalée sur 9 ans) du montant hors taxes de son investissement, dans la limite de 300 000 euros (frais de notaire compris mais hors prix du mobilier) par an (sur l'ensemble des investissements réalisés), soit une économie d’impôt maximale de 33 000 euros.

Le choix de l'option dépendra de l'horizon d'investissement :

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

Annie et Jean-Marie ont 3 enfants : Cédric, Laurent, et Delphine. Propriétaires depuis plus de 15 ans, ils viennent de rembourser leur résidence principale à la faveur d'une entrée d'argent reçue d'un héritage. Le crédit remboursé, ils bénéficiaient alors d'une belle bouffée d'oxygène pour leur budget. Mais cela n'a pas duré longtemps. Cédric, leur aîné, a déménagé depuis septembre dans une ville de province pour intégrer une grande école de commerce. En additionnant le coût des études aux loyers à payer, on arrive presque au montant des anciennes mensualités de leur crédit résidence principale...

Pour Jean-Marie, le couple a fait une erreur : puisqu'ils venaient de rembourser leur crédit résidence principale, pourquoi ne pas s'être lancé dans un investissement immobilier locatif, et par la même occasion acheter le bien dans lequel vivra Cédric pendant plusieurs années...

Après quelques recherches, il a trouvé un bien équivalent à la location de Cédric, à vendre, pour 118 000 euros net vendeurs. Pour Jean-Marie, il n'y a pas à hésiter. Sans demander à Annie, il prend rendez-vous avec son banquier.

Le couple emprunte 120 000 euros pour acheter le bien et le meubler, avec l'aide de Cédric.

Au bout de 2 ans, Cédric se rend compte qu'il ne se plaît pas dans cette école. Mal conseillé au lycée, il sait aujourd'hui qu'il est fait pour une chose et une seule chose : médecine (ce qui, au fond, fait plaisir à Jean-Marie qui voyait bien son fils devenir médecin). Cédric déménage dans une autre ville pour entrer en fac de médecine, avec la location d'un nouvel appartement (toujours 500 euros de loyers par mois).

Annie et Jean-Marie ne s'affolent pas. Ils décident de mettre en location leur bien, en meublé pour bénéficier de la fiscalité la plus attractive. Mais très vite, ils se rendent compte que c'est plus difficile que ce qu'ils pensaient. Le bien est situé près de l'ancienne école de Cédric, mais il n'y a pas grand-chose autour. Et très franchement, l'ameublement qu'a choisi Cédric n'est pas au goût de tout le monde. La demande n'est pas vraiment au rendez-vous et pour s'assurer d'avoir des locataires dans la durée, ils doivent baisser le loyer (450 euros par mois). Et à ce budget s'ajoutent les allers-retours que Jean-Marie doit faire à Reims pour s'occuper de la gestion du bien, plus les travaux pour le maintenir en état. Au final, au bout de 15 ans, l'investissement leur laisse un goût amer

Investissement A:

Au total, sur 15 ans, le couple a dépensé 150 800 euros pour son projet (143 000 + 78000 - 70 200), en incluant le logement pour Cédric. Mais il se retrouve propriétaire d'un bien de 127 166 euros

Revenons en arrière : plutôt que de foncer tête baissée dans son projet, Jean-Marie demande son avis à Annie. Celle-ci, qui voit bien que son enfant n'est pas très heureux dans son école et qu'il n'ira pas jusqu'au bout de ces études, propose à son mari un autre projet : investir dans une chambre dans une résidence étudiante qui permettra de payer les loyers dus par Cédric, où qu'il soit. Les loyers de 400 euros par mois sont versés par le gestionnaire, qui s'occupe entièrement de la gestion. De plus le couple pourra obtenir le versement de 50 euros par mois d'aide au logement pour Cédric.

Investissement B:

Au total, sur 15 ans, le couple a dépensé 144 000 euros pour son projet (135000+81000-72000), soit 6800 euros de moins que pour le premier projet. Et il se retrouve propriétaire d'un bien de 129 321 euros

Au final, l'investissement dans une chambre dans une résidence étudiante est plus rentable que l'achat du logement étudiant de Cédric. Mieux, cet investissement est bien moins contraignant que la mise en location du bien de Cédric une fois que celui-ci quitte le logement. Un win-win pour tout le monde.

>> Je souhaite en savoir plus sur les avantages d'un investissement en résidence étudiante

Communication non contractuelle à caractère publicitaire

* Hypothèses non contractuelles. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.

** Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.