Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Avec l’allongement de l’espérance de vie, les français héritent aujourd’hui de leurs parents à un âge de plus en plus avancé. Leur patrimoine constitué, les enfants partis, leur vie est pour ainsi dire faite au décès de leurs parents. S’il constitue pour certains un complément de retraite idéal, pour d’autres cet héritage tombe à un moment où l’utilité n’est plus vraiment là. C’est dans ce contexte qu’est née de la Loi du 30 Juin 2006 la donation-partage transgénérationnelle, outil encore méconnu du grand-public qui permet d’organiser un véritable « saut de génération ». Pour aller plus loin nous avons interviewé Me Vincent DE BAETS, Notaire.

MeilleurPlacement : Pouvez-vous nous expliquer en quoi consiste exactement une donation-partage transgénérationnelle ?

Vincent De Baets : Avant de parler de la donation-partage transgénérationnelle, il y a d’abord lieu de s’intéresser à ce qu’est une donation-partage. En effet, une donation-partage transgénérationnelle ce n’est en vérité qu’une forme particulière de donation-partage.

MP : Pouvez-vous donc nous en dire plus sur la donation-partage ?

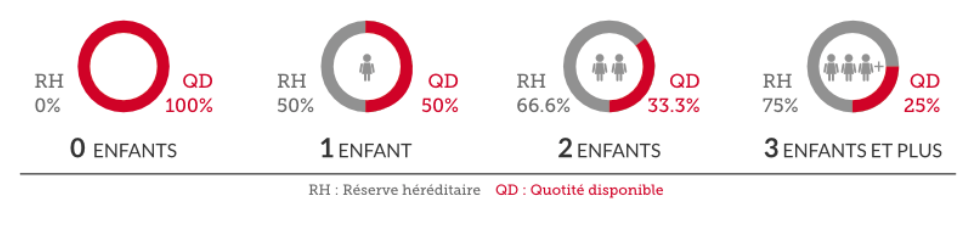

VDB : En droit français, les donations sont en principe remises à plat au décès des parents afin de vérifier que tous les enfants ont bien reçu la part minimale que la loi leur réserve dans le patrimoine de leurs parents.

Cette part minimale devant revenir à chaque enfant est appelée la « réserve héréditaire ». Le surplus, qu’il est possible de donner à d’autres personnes que les enfants, est appelé la « quotité disponible ».

La réserve héréditaire est de la moitié du patrimoine que le défunt aurait eu s’il n’avait jamais donné si ce dernier ne laisse qu’un seul enfant, de deux tiers s’il laisse deux enfants (soit un tiers chacun) et de trois quarts (à diviser entre le nombre d’enfants) si laisse trois enfants ou plus.

Pour reconstituer ce patrimoine et donc savoir si chaque enfant a reçu la part qui doit impérativement lui revenir dans la succession de ses parents, il y a lieu d’ajouter à tous les biens de la succession ceux qui ont été donnés du vivant des parents.

Le notaire analyse donc au décès toutes les donations consenties par le défunt :

- Si les donations ne sont pas partage : il y a lieu de procéder à une réévaluation des donations et celles-ci sont en principe rapportées à la succession ;

- S’il s’agit de donations-partages : il n’y a pas lieu de procéder à une réévaluation des biens donnés et il n’est rien rapporté à la succession.

Cette absence de réévaluation et de rapport est dû au fait que la donation-partage est une donation consentie à tous ses enfants en même temps, chez le Notaire, de telle sorte qu’elle est un peu considérée comme un partage anticipé et partiel d’une partie de la succession. On n’en parle donc plus au décès.

MP : Pour bien comprend le mécanisme, pouvez vous l’illustrer par un exemple.

VDB : Prenons donc le cas simple suivant :

- Jean décède en laissant 2 enfants : Pierre & Paul.

A son décès, Jean laisse un patrimoine de 100.000€.

De son vivant Jean avait également donné 100.000€ à chaque enfant.

Pierre a dépensé la somme d’argent lui ayant été donnée pour les besoins de la vie courante.

Et Paul a investi la somme d’argent lui ayant été donnée dans l’acquisition d’un appartement à PARIS au début des années 2000, dont la valeur au décès est de 350.000 Euros.

|

Hypothèse n°1 : Jean n’avait pas fait de donation-partage pour les 100.000€ donnés |

Hypothèse n°2 : Jean avait fait une donation-partage pour les 100.000€ donnés |

|

La donation de Pierre n’est pas réévaluée La donation de Paul est réévaluée et retenue pour 350.000€.

La Masse à partager est donc de : * Biens Existants ……………………………. 100.000€ * Rapport de la donation de Pierre … 100.000€ * Rapport de la donation de Paul ….. 350.000€

TOTAL A PARTAGER : …………………….. 550.000€ Par moitié entre les enfants, soit chacun ………………………………………….. 275.000€

Concrètement, Pierre va prendre tous les biens existants (100.000€) et Paul va devoir faire un chèque à son frère de 75.000€ ! Paul risque donc très sérieusement de déchanter !

|

Les donations de Pierre & Paul ne sont pas réévaluées et ne sont pas rapportées à la Masse à Partager.

La Masse à partager est donc de : * Biens Existants ……………………………. 100.000€

Revenant à hauteur de moitié A chaque enfant, soit ……………………. 50.000€

|

MeilleurPlacement : à présent que nous avons compris ce qu’est une donation-partage, pouvez-vous nous en dire plus sur la donation-partage transgénérationnelle ?

Vincent De Baets : La donation-partage transgénérationnelle est une donation-partage sur plusieurs générations.

Très concrétement, les grands-parents donnent à leurs enfants et leurs petits-enfants. Et ce qui est très intéressant, c’est que les biens attribués aux petits-enfants sont pris sur la part d’héritage de leur propres parents ce qui permet, en pratique, de leur donner beaucoup plus qu’en temps normal.

MP : C’est à dire ?

VDB : Nous avons vu que la loi réserve aux enfants une part du patrimoine de leurs parents devant impérativement leur revenir.

Cela revient à dire que nous sommes tous limités dans notre capacité à donner à des personnes autres que nos enfants, dont les petits-enfants font partie.

Si nous reprenons notre exemple de tout à l’heure : Jean ayant 2 enfants, la part de son patrimoine qui doit impérativement leur revenir est de 2/3, donc sa capacité à donner à d’autres personnes (dont les petits-enfants) n’est que de 1/3 de son patrimoine !

Dans une donation-partage transgénérationnelle, nous ne sommes plus soumis à cette contrainte.

En effet, imaginons que Jean se décide à faire une donation-partage transgénérationnelle à ses enfants & ses petits-enfants : les biens donnés à cette occasion aux petits-enfants issus de son fils Pierre, seront considérés comme directement donnés à Pierre. Ils seront donc pris sur la part qui devait impérativement revenir à Pierre dans la succession de Jean et non plus sur le disponible !

MP : Peut-on imaginer donner uniquement à ses Petits-Enfants dans une telle donation, en éludant totalement ses propres Enfants ?

VDB : Tout à fait.

Il est possible d’organiser un saut complet de génération en allotissant uniquement vos Petits-Enfants, les Enfants consentant à s’effacer au profit de leurs propres enfants.

MP : Quel est l’impact fiscal d’une telle donation ? Y a-t-il un avantage fiscal à passer par une donation-partage transgénérationnelle ?

VDB : Fiscalement les choses sont assez simples :

- Les biens donnés aux enfants sont taxés selon le lien de parenté Parent / Enfant après un abattement de 100.000 euros ;

- Et les biens donnés aux petits-enfants sont taxés selon le lien de parenté Grand-Parent / Petit-enfant après un abattement de 31.865 Euros.

Et je précise que le barème de l’impôt est le même pour la transmission à un Enfant ou à Petit-Enfant, de sorte que seul le barème change réellement.

Dans une donation-partage transgénérationnelle « classique », je dirai donc que les seuls réels avantages résident dans le bénéficie de l’abattement de 31.865 Euros par Petit-Enfant (en plus de celui de 100.000€ réservé aux enfants) ainsi que dans le fait d’éviter d’avoir à payer au décès de la génération intercalaire.

Mais en vérité, le principal avantage fiscal de la donation-partage transgénérationnelle réside ailleurs : dans la réincorporation de donations antérieures !

MP : Pouvez-vous nous expliquer de quoi il s’agit ?

VDB : Prenez un exemple concret : votre mère vous a donné une maison de vacances à Saint Malo.

Vous avez à cœur de transmettre cette maison à vos enfants et souhaitez à votre tour en faire donation à vos propres enfants.

Deux possibilités s’offrent alors à vous :

1. Vous donnez la maison à vos enfants.

Disons que celle-ci est évaluée à 1.000.000 Euros et que vous avez 2 enfants.

Le coût de l’opération risque d’être salé avec un impôt de 78.194 Euros par enfant en l’état du barème fiscal !

2. Mais vous pouvez aussi décider, si votre mère est toujours en vie bien sûr, de réincorporer cette maison dans une donation-partage transgénérationnelle.

Concrètement cela consiste à « rendre » la maison à votre mère afin qu’elle puisse la donner à votre place à vos propres enfants (donc ses petits-enfants) dans une donation-partage transgénérationnelle.

Si la donation initiale (que vous avait faite votre mère) a plus de 15 ans, alors c’est le paradis ! Cette donation-partage transgénérationnelle ne sera pas soumise aux droits de mutation à titre gratuit. En contrepartie elle sera soumise au droit de partage au taux de 2,5% (soit dans notre exemple 25.000€). Une économie de taille donc par rapport à la première option !

Si la donation initiale a en revanche moins de 15 ans, malheureusement il n’y aura pas d’exonération de droits de mutation à titre gratuit mais vous aurez la possibilité de déduire de l’impôt à payer celui payé à l’époque lors de la première donation.

Enfin, notez que la donation-partage transgénérationnelle peut également permettre de venir rebattre les cartes entre vos descendants et de faciliter la conservation de biens de famille en son sein en présence d’enfants sans enfant.

Là encore, l’illustration par l’exemple parle par elle-même !

Imaginons le cas suivant :

Jean a 2 enfants, Pierre & Paul.

Pierre a 2 enfants : Sarah & Emilie. Paul n’a pas d’enfant.

Jean a fait donation à ses enfants d’une propriété de famille sur le lac d’Annecy évaluée à 2.000.000€, propriété que toute la famille souhaite voir transmise à la génération suivante.

Si rien n’est fait :

- Au décès de Pierre : sa moitié sera transmise à ses filles (impôt à 5, 10, 15 & 20% après abattement de 100.000€ générant un impôt estimé à plus de 155.000€)

- Et au décès de Paul : sa moitié sera transmise à ses nièces (impôt à 55% après abattement de 7.967€ ! Soit plus de 540.000€ d’impôt !).

Le poids financier de la transmission entre oncle / nièce risque donc de compromettre très lourdement la conservation de ce bien dans la famille !

Cette difficulté pourrait toutefois être évitée si Paul décidait de réincorporer la donation initiale dans une donation-partage transgénérationnelle afin de réattribuer tout ou partie de ses droits dans la propriété à ses nièces.

En effet, Sarah & Emilie recevraient dans ce cas les biens de leur grand-père avec une taxation sur le lien de parenté Grand-Parent / Petit-Enfant (soit un impôt de 5, 10, 15 & 20% après abattement de 31.865€) autrement plus favorable qu’une taxation à 55% après abattement de 7.967€ calculée sur le lien de parenté oncle / nièce.

L'assurance-vie est le placement préféré des Français, tous les Français, et notamment et surtout les retraités : Souplesse, rendement, pas de frais sur les versements et même encore des avantages successoraux : contrairement à une idée reçue, l'assurance-vie a encore beaucoup d'atouts passé 70 ans. Et ce d'autant qu'aucune autre alternative n'offre autant de qualités.

Quels sont les objectifs que cherchent les retraités pour leurs placements ? Les revenus complémentaires, le besoin de liquidités (pour faire face à un coup dur ou à la hausse des dépenses de santé par exemple), la liberté et la tranquillité de gestion, et bien sûr la souplesse de transmission.

Tout ce que l'immobilier locatif, par exemple, n'est pas : Les loyers sont imposés très lourdement (TMI +17,2%), sans compter l'IFI. Donc pour une rentabilité brute de 4 %, vous aurez 2 % net (au mieux). Et sans compter aussi les éventuels soucis de gestion : problèmes de locataire, entretien, travaux, etc. qui peuvent venir grignoter votre rentabilité. Des soucis qui vont aussi vous prendre du temps, et qui vous obligent à vivre non loin de votre bien. L'immobilier n'offre aussi aucune liquidité en cas de besoin ponctuel. Et la succession sera très lourde et souvent à problème entre les héritiers qui se partagent l'indivision du bien, et le conjoint survivant qui sera usufruitier.

Par contre, l'assurance-vie remplit parfaitement tous les objectifs du retraité. L'assuré pourra tirer un rendement entre 2 et 4 % (avec une allocation en fonds en euros, SCPI* voire quelques fonds investis partiellement en actions** selon le profil). Comme la fiscalité est très douce, il ne payera pas ou très peu d'impôts sur ses retraits. Et il retirera de manière très souple selon ses besoins (il peut retirer plus lorsqu'il a un besoin ponctuel, ou moins sur des mois où il a peu dépensé). Contrairement à l'immobilier, le placement ne demande aucune gestion et permet de transmettre de manière très simple (une somme d'argent est bien plus simple à transmettre qu'un bien immobilier) et avec des abattements sur les droits de succession.

>> Je reçois une documentation complète sur M Retraite Vie, le contrat idéal pour votre retraite

Depuis des dizaines et des dizaines d'années, les Français font un travail extraordinaire pour faire fructifier leur patrimoine : Taux d'épargne fort, sécurité et diversification, et surtout investissement immobilier à crédit. L’immobilier est le placement préféré des Français. Et quand on voit comment ceux-ci se sont enrichis grâce à la pierre (et au crédit), on comprend tout à fait le lien affectif qu’ils ont avec leur patrimoine immobilier. Mais quand vient l’heure de la retraite, ce patrimoine immobilier, qui a été si performant pour la construction patrimoniale, va cumuler de plus en plus de défauts.

Le départ à la retraite est un événement majeur, un véritable changement de vie. Le retraité n'est plus en « phase de construction », il entre en « phase de restitution ». C'est le moment où il faut retirer les fruits du travail de construction patrimoniale réalisé, pour compléter sa pension, maintenir son niveau de vie et profiter de sa retraite. Pourtant, malgré ce changement de vie, les Français ont tendance à ne rien toucher de leur patrimoine, et notamment conserver leurs biens immobiliers locatifs, quand ils entrent en phase de restitution. Pour des raisons affectives, et parce qu'il leur semble que ce bien immobilier est idéal pour compléter leurs revenus à la retraite surtout qu'ils ont désormais du temps pour s'en occuper. Sauf qu'avec le temps, le retraité va s'apercevoir que la gestion de son bien est très contraignante, et financièrement peu intéressante, notamment après impôt.

Les revenus fonciers sont imposés à la tranche marginale d'imposition (0, 14%, 30%, 41% ou 45%), plus les prélèvements sociaux de 17,2%. Soit un taux d'impôt qui peut monter à plus de 60%. Et c'est sans compter les impôts fonciers et l'IFI (impôt sur la fortune immobilière). Dès lors, quand on prend ses revenus nets, ils s’avèrent souvent insuffisants pour compenser la hausse des dépenses, de loisirs ou encore de santé, à la retraite. Et les retraités doivent donc souvent puiser dans le capital qu’ils ont placé à côté, si capital il y a. Et quand il n’y a pas/plus de capital, ils n’ont alors d’autres choix que de vendre leur bien. Une vente forcée, pressée, donc une vente à un mauvais prix.

Prenons un exemple concret :

Scénario 1 : Vous avez un bien immobilier (env. 500 000 euros) et vos revenus fonciers (par exemple des loyers de 1 700 euros/mois) seront imposés à l'IR (plus les prélèvements sociaux). L'impôt à payer serait donc compris entre 6 000 et 12 000 euros par an. Soit une rentabilité nette comprise entre 1.6% et 2.6% (hors IFI)

Scénario 2 : Si vous placez ces 500 000 euros en assurance-vie et que vous faites des retraits de 1 700 euros par mois sur ce contrat, seule la partie intérêts de ces retraits sera imposée. Si vous avez 3 % de gain sur votre contrat la première année, seuls 50 euros environ par retrait seraient considérés comme des gains, donc imposés. L'impôt à payer serait donc au maximum de 180 euros pour un an. Donc plus de 30 fois moins que sur des loyers...

Depuis 2018, l'ISF a été remplacé par l'IFI. Seuls les biens immobiliers sont concernés par cet impôt. L'assurance-vie (sauf la part investie en SCPI) échappe donc à l'impôt sur la fortune.

Pour votre retraite, privilégiez l'assurance-vie à l'investissement immobilier locatif. L'assurance-vie vous offre en effet une fiscalité beaucoup plus douce, une bien meilleure liquidité, une gestion plus tranquille, online, et une diversité des supports disponibles avec le fonds en euros garanti, des OPCVM** pour investir, en prenant plus ou moins de risques, sur les marchés financiers, et aussi pour ceux qui veulent investir dans l'immobilier en part de SCPI* (société civile de placement immobilier).

>> Je reçois une documentation complète sur M Retraite Vie, le contrat idéal pour votre retraite

Il est conseillé aux investisseurs particuliers de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement de 152 500 euros par bénéficiaire sur les droits de succession.

Mais une fois que vous avez profité au maximum de ces abattements, il n'y a plus d'intérêt successoral à verser dans une assurance-vie...jusqu'à 70 ans. Car une fois passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré tous contrats confondus.

Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.

Une nouvelle carotte successorale bienvenue d'autant plus qu'elles sont très rares passé 70 ans.

Il est conseillé d'ouvrir un nouveau contrat pour accueillir ses versements après 70 ans. Pour des raisons de simplicité tout d'abord. Afin de ne pas mélanger le ou les contrats avec l'abattement de 152 500 euros par bénéficiaire et le contrat avec l'abattement de 30 500 eurospour tout bénéficiaire. L'autre raison est technique : lorsque vous faites un versement de 30500 euros dans un contrat d'assurance vie après 70 ans, ces 30 500 euros et les intérêts qu'ils vont produire sont exonérés. Mais il faut surtout ne pas faire de retrait sur ce contrat. En effet, d'un point de vue succession, le retrait d'abord considéré comme des intérêts. Dès lors, après le retrait, vous ne pourrez plus faire de nouveaux versements pour reconstituer votre abattement. Il vaut donc mieux faire des retraits sur un contrat ayant des primes versées avant 70 ans.

En plus de l'abattement sur les droits, l'assurance-vie offre d'autres avantages pour préparer la succession : le ou les bénéficiaires peuvent être librement désignés, la clause bénéficiaire peut être démembrée, la transmission peut se faire sans notaire et, pour les héritiers, recevoir une somme d'argent est bien plus simple que de recevoir un bien immobilier, un bien immobilier dans une succession étant presque toujours une source de conflits entre les héritiers.

>> Je souhaite recevoir une information détaillée sur l'assurance-vie by MeilleurPlacement

Après 70 ans, l'assurance-vie permet donc d'obtenir un nouvel abattement sur les droits de succession, et en offrant toujours une souplesse sur la gestion et sur les versements et les retraits sans frais et peu fiscalisés.

Est-ce que vous connaissez un placement qui peut vous offrir tout cela ?

-Les livrets ? Ils ne rapportent plus rien. Le taux du livret A est tombé à 0,5% quand les meilleurs fonds en euros des contrats d'assurance-vie ont rapporté plus de 1.5%* en 2019.

-Le PEA? Plus risqué et moins souple: impossible de faire des retraits avant 5 ans.

-L'immobilier ? Une fiscalité lourde, pas de liquidité et des contraintes de gestion. Un bien immobilier, il faut s'en occuper. Il faut être bricoleur, et être prêt à faire face à de mauvaises surprises comme par exemple de gros travaux à réaliser ou un locataire qui ne paye plus son loyer. Tout cela coûte de l'argent, mais surtout prend du temps et de l'énergie. Sauf peut-être à investir dans l'immobilier indirect via une SCPI, et dans le cadre fiscal avantageux de... l'assurance-vie.

Convaincu par l'assurance-vie ? Découvrez M Retraite Vie : Pas de frais d'entrée, Plus de 750 unités de comptes, plusieurs SCPI et surtout deux fonds en euros performants : Suravenir Opportunités le fonds dédié à l'assurance-vie en ligne qui a rapporté 2,40%*** net en 2019 et Suravenir Rendement, le fonds historique de Suravenir qui a servi un taux de 1,60%**** l'an dernier.

>> Je reçois une documentation complète sur M Retraite Vie

Communication non contractuelle à caractère publicitaire. À la différence des fonds en euros, les Unités de Compte présentent un risque de perte en capital. *Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI. **Les investissements en unités de compte (notamment OPCVM) présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. *** Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte (25% dans le cadre du profil Sérénité Plus de M étoilée), lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte. Dans le cadre de gestion profilée M Étoilée Sécurité Plus, il est possible, pour tout versement strictement inférieur à 500 000 €, d'investir à 80 % sur Suravenir Rendement et 20 % sur Suravenir Opportunités. M Retraite Vie est un contrat d'assurance-vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9). Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.