Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

La Haute Autorité pour la transparence de la vie publique (HATVP) a publié début mars les déclarations de patrimoine des candidats à l'élection présidentielle. L’occasion pour nos conseillers en gestion de patrimoine de réaliser un audit patrimonial, c’est-à-dire un état de situation et une analyse ainsi que des préconisations concrètes pour améliorer la situation. Et pour certains candidats (ayant peu de patrimoine ou un patrimoine bien rempli mais très déséquilibré), il y a du boulot…

Un proverbe célèbre chez les conseillers en gestion de patrimoine. Et la gestion de patrimoine est notre métier chez meilleurtaux Placement. On nous a lancé un défi que nous avons évidemment relevé... On nous a donné un patrimoine, sans nous donner de nom, ni d’âge, ni de job, ni de parcours. Le challenge ?

Un challenge que nous avons relevé, évidemment !

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

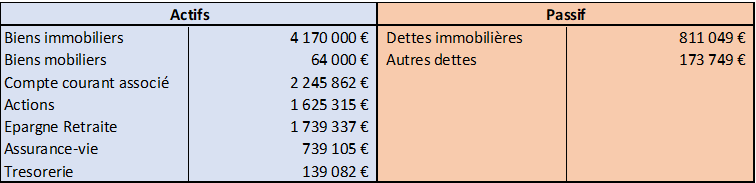

La candidate des Républicains est la mieux lotie avec un patrimoine de près de 10 millions d’euros dont la moitié en immobilier d’usage (résidence principale et secondaire). À première vue, on pourrait penser qu’elle gère très bien ses sous… Mais son patrimoine fait en réalité l’objet de nombreux déséquilibres et elle doit donc prendre certaines dispositions pour réduire certains risques.

1.1 État de situation et analyse

Valérie Pécresse est âgée de 54 ans, elle est mariée et a trois enfants. Son patrimoine est composé pour moitié de trois biens immobiliers : une résidence principale à Versailles, une villa secondaire à La Baule et une autre maison, toujours à La Baule, que le couple loue pour des locations saisonnières. L’épargne financière du couple est composée en grande partie d’actions General Electric, provenant de l’activité de Jérôme Pécresse, le mari de Valérie, président de GE Renewable Energy. Enfin, Valérie et Jérôme disposent de plus d’1,5 million d’euros répartis sur 3 plans de retraite différents (article 82, article 83, compte épargne retraite Carel).

Source : HATVP.fr

Si Valérie Pécresse a un beau patrimoine immobilier, son patrimoine financier devrait être plus diversifié. Il est composé en effet pour plus de la moitié en actions General Electric. Le reste étant placé sur différents plans d’épargne retraite qui ne sont pas liquides aujourd’hui. Son patrimoine financier est donc très risqué et relativement peu liquide. Avec près de 10 millions d’euros à transmettre à trois enfants, le couple doit également penser le plus tôt possible à la transmission.

1.2 Préconisations

Préconisation n°1 : Diversifier ses placements financiers

Avec plus d’1,5 million d’euros placés sur l’action General Electric, le couple a un patrimoine financier particulièrement risqué. Rappelons-leur que l’action General Electric a perdu plus de 50% en 5 ans…

Une telle exposition est naturellement justifiée par le poste du mari de Valérie Pécresse, haut dirigeant de l’entreprise qui a pu bénéficier pendant plusieurs années de plans d’actionnariat. Certaines actions, détenues dans un plan d’épargne salarial ou sous forme de stock-options, ne peuvent et/ou ne doivent pas être vendues mais une bonne partie peut être soldées.

Nous recommandons alors au couple de sortie 300 000 € de ces actions dans un but de diversification. 150 000 euros ira sur un contrat d’assurance-vie, plutôt sur des produits sûrs et liquides. 150 000 € sera placés en actions, françaises cette fois-ci, notamment pour soutenir l’économie réelle.

Le couple pourra s’intéresser à notre portefeuille d’actions défensif. Chaque mois, nous proposons une liste de 16 valeurs idéales à mettre dans votre portefeuille d’actions. L’objectif de ce portefeuille défensif est d’être exposé au marché tout en maîtrisant son risque. Dit autrement, l’objectif est de capter les hausses du marché, tout en étant potentiellement plus résistant en cas de retournement baissier. Le portefeuille PEA Bourse Privée sera donc plutôt un portefeuille défensif, pour investir sur le marché en espérant ne pas se faire de grosses frayeurs. Depuis sa création en 2019, notre portefeuille défensif remplit parfaitement son rôle. En près de 4 ans, le portefeuille n’a en effet connu aucune année négative, malgré le krach boursier de 2020 et la forte baisse des marchés depuis le 1er janvier 2022. 2020 et 2022 illustrent parfaitement comment notre portefeuille défensif parvient à limiter l'impact d'une baisse des marchés actions.

Vous voulez découvrir gratuitement les valeurs de ce portefeuille défensif et le suivre dans le temps ? Rien de plus simple :

Testez gratuitement pendant un mois le service de Coaching Bourse

Préconisation n°2 : Regrouper ses comptes d’épargne retraite

Valérie Pécresse dispose de plus d’1,5 million d’euros répartis sur 3 plans de retraite différents (article 82, article 83, compte épargne retraite Carel). On lui recommande de profiter de la dernière loi de Finances pour tout transférer sur un PER à moindres frais. En plus de bénéficier d’un nouveau plan performant, son capital sera totalement liquide à la retraite, et pas uniquement sous forme de rentes.

L’épargne retraite en France, c’est une longue histoire. Les contrats Madelin, réservés aux travailleurs indépendants, ont vu le jour en 1994 par exemple. Les PERP, ouverts à tous, et PERCO, pour l’épargne retraite en entreprise, datent pour leur part de 2003. Au fil des années, les produits d’épargne retraite se sont multipliés comme des herbes folles. Du côté des produits individuels, on retrouve les PERP et Madelin, mais également les Corem (mutualiste) ou encore les Prefon pour les fonctionnaires. En entreprise, il existe les PERCO mais aussi les articles 83, réservés habituellement à certaines catégories de salariés, ainsi que les PERE.

Avec cette multitude de produits d’épargne retraite, certains actifs se retrouvent dans des situations complexes : détenteurs d’un plan individuel, ils doivent également composer avec un plan « entreprise », si ce n’est plusieurs dès lors qu’ils ont travaillé dans de multiples entreprises proposant ce type de retraite supplémentaire. Résultat, leur épargne retraite est éparpillée façon puzzle entre différents plans, chacun avec un fonctionnement et des règles propres. Dans ces conditions, on comprend facilement pourquoi l’épargne retraite a rencontré tant de difficultés pour décoller en France. Du moins jusqu’à récemment.

Depuis maintenant 2 ans, le paysage de l’épargne retraite s’est enrichi d’un nouveau produit, le Plan d’Epargne Retraite. Encore un plan en plus… Si ce n’est que celui-ci a été pensé de manière plus pragmatique. Pour commencer, il vous permet de choisir une sortie à 100 % en capital à la retraite, en lieu et place de la contrainte d’une sortie en rentes viagères qui dissuade de nombreux épargnants. Surtout, plutôt que de se contenter d’ajouter une pièce de plus au puzzle de l’épargne retraite, le PER a vocation à les rassembler toutes ensembles. A la clé, plus de visibilité pour la préparation de votre retraite, et surtout plus de simplicité.

Le PER permet en effet de réunir l’ensemble des anciens produits d’épargne retraite par transfert. Les détenteurs d’un PERP peuvent ainsi demander à transférer leur épargne vers un nouveau PER, qui pourra également accueillir les encours accumulés sur un ou plusieurs PERCO. Le PER parvient à réunir ces différents plans, et leurs différentes règles, grâce à un fonctionnement basé sur 3 compartiments : un dédié à l’épargne individuelle (de type PERP, Madelin), un à l’épargne retraite d’entreprise (de type PERCO) et un pour la partie catégorielle (de type article 83).

Autre avantage à opter pour un transfert d’anciens produits vers un PER : vous pouvez choisir vous-même votre PER, contrairement aux plans dédiés à l’épargne d’entreprise. Vous pouvez ainsi sélectionner sans problème dans le haut du panier, en privilégiant les PER sans frais d’entrée ou de versements, sans frais sur les arbitrages</ avec une sélection de supports d’investissement riche et variée (actions, pierre-papier, OPCVM, etc.) ainsi qu’un fonds en euros compétitif. Un atout d’autant plus convaincant pour les épargnants « coincés » avec des produits lourdement chargés en frais ou faiblement dotés en supports (ou les deux…).

Je demande gratuitement une information détaillée sur le PER sans frais d'entrée

Préconisation n°3 : Préparer la succession avec assurance vie et donation

Avec un patrimoine de 10 millions d’euros à transmettre à 3 enfants (soit plus de 1,5 million d’euro par enfant de chaque parent), difficile d’imaginer les Pécresse échapper à l’impôt sur les successions. Néanmoins, ils pourraient réduire fortement la facture fiscale s’ils prennent quelques mesures suffisamment tôt. L’impôt sur les transmissions étant progressif, les premières sommes déduites offrent une belle réduction.

La première chose à faire est de remplir au maximum les contrats d’assurance-vie. En plaçant 915 000 € en assurance vie avant 70 ans, le couple pourra transmettre 305 000 € (152 500 € chacun) à chaque enfant sans que ceux-ci aient à payer des droits de succession. Ils ont actuellement 740 000 € placés actuellement sur 3 contrats d’assurance-vie. Nous leur recommandons de placer 150 000 € sur un contrat, en privilégiant celui qui ne prend pas de frais d’entrée (ou d’en ouvrir un nouveau s’ils n’ont pas de contrat d’assurance-vie sans frais d’entrée . Ils peuvent éventuellement verser plus s’ils désirent transmettre à d’autres bénéficiaires que leurs enfants (petits-enfants ?).

L’autre stratégie pour réduire les droits de transmission est de réaliser des donations le plus tôt possible, pour bénéficier de l’abattement de 100 000 € par parent/par enfant, renouvelable tous les 15 ans. Le couple peut réaliser une donation de nue-propriété de de leur bien immobilier (idéalement la bien mis en location à la Baule) pour leur enfant. De cette manière, le couple garde l’usage du bien, et les revenus, mais débute sa transmission grâce à cette donation. Il utilise ainsi les abattements et pourra faire une nouvelle donation dans 15 ans pour transmettre une autre part de son patrimoine immobilier.

1.3 Conclusion

Valerie Pecresse n’a pas besoin de nos conseils pour se construire un patrimoine. En revanche, elle doit absolument mettre en place certaines choses pour éviter les désagréments et autres soucis que pourraient lui causer certaines parties de son patrimoine à l’avenir : risque actions, liquidation de la retraite, et transmission. Heureusement, elle peut mettre en place beaucoup de choses, à moindre coût, pour avoir un beau patrimoine de lui causant plus aucun souci. Et d’avoir donc du temps pour d’autres batailles...

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérées comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par Meilleurtaux Placement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.

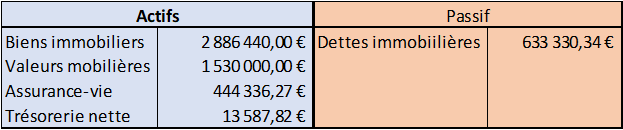

Z a un patrimoine légèrement déséquilibré avec 2,8 millions d’euros d’immobilier et 450 000 € d’épargne financière. A 64 ans, il doit démarrer l’inflexion patrimoniale, c’est-à-dire basculer une part de son immobilier vers le financier en vue de sa retraite.

2.1 État de situation et analyse

Éric Zemmour est âgé de 64 ans, il est marié (mais a priori séparé), et a trois enfants. Son patrimoine est composé en majorité d’immeubles : il détient en effet tout ou partie de 5 appartements, dont 4 à Paris. Il est notamment le propriétaire d’un appartement de 165 m², acheté en 1996, dont la valeur est estimée aujourd’hui à 1,8 million d’euros. Il détient un autre bien immobilier et une part de l’usufruit de 3 autres biens, un statut qui suggère qu’il a probablement réalisé des donations à ses enfants sur la nue-propriété de ces trois logements. Côté financier, le candidat d’extrême droite détient au total 444 335 euros d’assurance-vie et 13 587 euros sur ses comptes en banque.

et côté passif, Éric Zemmour a quatre prêts en cours, pour un total de 633 329 euros, tous contractés à la BNP.

Source : HATVP.fr

Comme de nombreux français, Éric Zemmour a construit son patrimoine grâce à l’immobilier. Il a donc profité de l’envolée des prix des 20 dernières années, notamment à Paris. Mais à quelques années de la retraite, l’heure n’est plus à la construction patrimoniale mais à la restitution. Son patrimoine, bien construit, doit désormais lui procurer des revenus à la retraite, et il doit penser également à la transmission patrimoniale. Et sur ces deux points, son patrimoine ne semble pas adapté.

Préconisation n°1 : dégager des revenus pour sa retraite

Le patrimoine immobilier d’Éric Zemmour ne lui procure aucun revenu. Bien sûr, pour sa retraite, il envisage peut-être de mettre en location un bien. Mais l’immobilier physique n’est pas l’investissement le plus adapté à la retraite.

Un bien immobilier, il faut s'en occuper. Il faut être bricoleur, et être prêt à faire face à des mauvaises surprises comme par exemple des gros travaux à réaliser ou un locataire qui ne paye plus son loyer. Tout cela coûte de l'argent, mais surtout prend du temps et de l'énergie. A la retraite, Z ne compte probablement pas passer son temps libre à réparer une chasse d'eau ou contacter un huissier pour expulser un locataire mauvais payeur. Il préfèrera faire des beaux voyages, ou multiplier les activités et les sorties avec ses enfants et petits-enfants. Mais pour cela il faut des liquidités et c'est l'autre gros inconvénient de l'immobilier. Il n'est pas liquide. Vous ne pouvez pas vendre un bien ou une partie d'un bien facilement pour vous payer un voyage... Inversement, avec un placement financier c'est beaucoup plus simple de faire des retraits pour faire face à une nouvelle dépense.

En termes de rendement, les loyers parisiens ne sont pas des plus rentables. Selon l’observatoire des loyers clameurs, les appartements à Paris offraient en 2021 une rentabilité brute annuelle de 2,68%, avant charge et impôt . Soit une rentabilité nette autour de 1%...

Nous recommandons donc à Éric Zemmour de vendre son deuxième appartement parisien, évalué à 600 000 €, ce qui lui permettra d’obtenir un capital net d’environ 380 000 € après remboursement du crédit (il payera aussi un petit impôt sur la plus-value).

Il placera cette somme en SCPI (sociétés civiles de placement immobilier). Le rendement moyen des SCPI, net de charges et de frais de gestion, se situe au-dessus de 4%*, et dépasse même les 5%* pour les meilleures SCPI. On est donc nettement plus rentable qu’un appartement parisien. En termes de fiscalité, il peut placer en partie sur des SCPI étrangères, moins imposées (exonération des prélèvements sociaux de 17,2%) et il peut également placer une partie dans un contrat d’assurance-vie avec objectif de retirer les revenus au bout 8 ans.

Les SCPI offrent en plus une liquidité nettement supérieure à de l’immobilier physique. En cas de besoin, il peut vendre quelques parts. Enfin, d’un point de vue succession, les parts de SCPI sont beaucoup plus simples à transmettre qu’un bien immobilier notamment parce qu’il n’y a pas de problème lié à l’indivision

>> Je souhaite recevoir une information détaillée sur l’offre SCPI de meilleurtaux Placement

Préconisation n°2 : Transformer ses biens démembrés en contrat de capitalisation pour sa transmission

La transmission à ses enfants semble être un enjeu important pour Éric Zemmour. En effet, il détient une part de l’usufruit de 3 biens, un statut qui suggère qu’il a probablement réalisé des donations à ses enfants sur la nue-propriété de ces trois logements.

Concrètement, un parent peut donner la nue-propriété d'un bien à un proche, par exemple un enfant. Cela lui permet d'anticiper sa succession en utilisant les abattements de la donation (100 000 euros par enfant). Mais il ne se démunit pas complètement car il conserve l'usufruit : Dans le cas d'un bien immobilier, il peut donc vivre dans le bien ou le mettre en location et toucher les loyers.

Transmettre un bien immobilier démembrés entraine cependant plusieurs complications. Il est impossible pour le donateur de vendre le bien pour récupérer sa part en liquidités. Pour les héritiers, ceux-ci se retrouvent en indivision. Cette situation risque de créer beaucoup de conflits. Les enfants, qui ne sont en fait plus des enfants mais sont souvent quinquas ou retraités au moment du deuxième décès, n’ont pas tous les mêmes objectifs patrimoniaux (un des enfants peut par exemple avoir un important besoin de liquidités et vouloir vendre le bien) et vont donc rarement être d’accord sur le sort à réserver à ce bien en indivision. Ils sont généralement mariés donc il faut tenir compte du conjoint.

Or l'indivision est particulièrement difficile à gérer. Les décisions importantes nécessitent l’unanimité, ou dans certains cas la majorité des deux tiers. L’indemnité d’occupation due par l’indivisaire qui occupe le bien, la récupération des sommes avancées par un indivisaire pour effectuer des travaux urgents... peuvent être sources de conflits, mais la plus courante reste la décision de vente du bien. En principe, nul n'est tenu à l'indivision. Ce qui signifie qu'un seul indivisaire peut provoquer la vente du bien. Mais dans la pratique, la procédure est très longue et coûteuse : déclaration d'intention de vendre au notaire, réponse des indivisaires, procès-verbal si un indivisaire refuse, recours au tribunal de grande instance, contestation au titre du préjudice morale, etc.... Est-ce vraiment ce Zemmour veut pour ses enfants ? Surtout qu'une fois autorisée, la vente se fera par licitation, c'est à dire aux enchères devant un notaire, ou à défaut devant le tribunal. Une vente qui ne garantit pas l'obtention du meilleur prix...

Si les héritiers décident de vendre le bien, rien ne leur garantit donc d'obtenir un bon prix, surtout s'ils sont pressés. Par exemple s'ils ont besoin de liquidités pour payer la succession. Car une succession immobilière est très coûteuse : acte notarié, droits et taxes d'enregistrement et de publicité, émoluments du notaire, et droit de succession. Un enfant qui reçoit en héritage un bien de 300 000 € peut être amené à payer des droits et frais de l'ordre de 50 000 €. Une somme conséquente qu'il n'a peut-être pas...

Nous recommandons à Éric Zemmour de vendre, en accord avec ses héritiers, les biens immobiliers démembrés pour placer le capital sur un contrat de capitalisation. En faisant cela, le donataire ne se démunit pas vraiment. En effet, quand il s'agit d'une somme d'argent ou d'un placement financier, l'usufruitier a le droit (sauf mention explicite) de toucher les intérêts mais aussi de retirer tout ou partie du capital investi (la convention signée entre l’usufruiter et les nus-propriétaires peut prévoir certaines règles). Au décès, les nus-propriétaires récupèrent le contrat sans payer de droit de succession. Si tout ou partie des sommes a été retirée par l'usufruitier, les nus-propriétaires peuvent recouvrer leur créance sur le reste de la succession. Ils récupèrent chacun une somme d'argent. Il n'y a donc pas de problème lié à l'indivision.

>> Je souhaite recevoir une information détaillée sur le contrat de capitalisation

2.2 Conclusion

Eric Zemmour s’est construit un beau patrimoine grâce à l’immobilier, et notamment l’acquisition de plusieurs appartements à Paris. Mais à l’approche de la retraite, le moment semble venu pour basculer son patrimoine de l’immobilier parisien en direct, qui génère plus de plus-value que de rendement (or il doit privilégier le rendement), qui n’est pas assez liquide et contraignant en termes de gestion (sans oublier la succession). La SCPI et l’assurance-vie (et même les SCPI dans l’assurance-vie) sont beaucoup plus adaptés pour la retraite. Et pour la succession, on lui recommande de privilégier le contrat de capitalisation (idéalement en transformant ses biens démembrés) qui lui permettra d’avoir une transmission beaucoup plus souple et sans conflit.

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

Communication non contractuelle à but publicitaire

* Les parts de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI

A l’image de son rival extrémiste, le patrimoine immobilier de Marine Le Pen (2 millions d’euros) est bien plus élevé que son patrimoine financier (100 K€, dont 50 000 € sur des comptes courants qui ne rapportent rien). Mais elle est plus jeune (54 ans) et a donc le temps pour réaliser l’inflexion patrimoniale. Au contraire, à 54 ans, les années qui arrivent sont cruciales pour se construire un patrimoine pour la retraite, notamment en utilisant l’immobilier et le levier du crédit, en profitant des taux encore bas.

3.1 État de situation et analyse

Marine Le Pen est âgé de 54 ans, elle est divorcée et a trois enfants. Son patrimoine est composé en bonne partie de biens détenus en indivision (parts reçues en donation). Elle détient 12,5% de la SCI propriétaire du manoir familial à Saint Cloud en Hauts-de-Seine. La valeur de ses parts est estimée à 616 800 €. Elle possède également 28,5% d’une maison de 120 m² dans le Morbihan et 25% d’une maison dans les Yvelines. Elle n’a donc aucun bien à elle, mais partage la propriété avec son père et ses deux sœurs. Au-delà de l’immobilier, MLP possède un contrat d’assurance-vie de plus de 40 000 € et 50 000 € en comptes courants.

Source : HATVP.fr

Même si son patrimoine immobilier est bien plus fourni que ses placements financiers, la principale problématique de Marine Le Pen est qu’elle ne détient ses biens qu’en indivision. Avec près de 100 000 € de liquidités, et à une dizaine d’années de la retraite, elle doit se concentrer surtout sur la création d’un patrimoine immobilier qui lui est propre.

Préconisation n°1 : un crédit pour se construire un patrimoine immobilier

Avec une dizaine d’années devant elle, la candidat RN peut contracter un crédit pour investir en immobilier locatif. Une part des loyers permettra de rembourser, partiellement, le crédit. Le locataire finance en partie l’acquisition, ce qui permet donc de se construire un patrimoine bien plus élevé qu’en versant dans un placement financier.

100 € par mois, 200, 300 €/mois, etc., utiliser sa capacité d’épargne pour rembourser un crédit immobilier, plutôt que de l’épargner sur un placement financier, est très séduisant : grâce à l’emprunt, l’investissement s’élève directement à plusieurs dizaines voire centaines de milliers d’euros et le rendement obtenu démarre dès les premières années sur une base plus forte.

Illustrations :

Si Rodolphe verse 100 € par mois dans un placement financier qui lui rapporte 10% brut par an (placement risqué mais donc très rentable), il touchera 77 € d’intérêts (avant impôt) la première année et 132 € d’intérêt la deuxième année.

Mais si Rodolphe emprunte 100 000 € pour acquérir un bien immobilier lui rapportant 5%* annuel, il touchera 5 000 € de revenus (avant impôt) par an. Soit 415 € par mois. Comme il doit rembourser environ 460 € de mensualités, son effort d’épargne ressort à 45 € par mois (+ entre 50 et 100 € d’impôt selon les cas).

Les loyers versés par le locataire permettent de rembourser partiellement l'emprunt. Une partie de l'emprunt est donc autofinancée. L'investisseur peut ainsi réaliser une acquisition importante, pour un effort d'épargne limité. C'est l'effet de levier du crédit.

Mais qui dit immobilier locatif en direct, dit recherche de locataires, entretien et gestion du bien, travaux, etc. Un investissement contraignant en effort et en temps. L’investisseur qui cherche de la tranquillité se tournera donc plutôt vers le placement immobilier « sac à dos ». Un placement où la gestion est déléguée, de la recherche du bien à la gestion des locataires en passant par les travaux. Un placement sur lequel on peut investir selon sa capacité mensuelle, de 100 euros à 500 euros (ou plus) par mois.

Les SCPI (sociétés civiles de placements immobiliers) correspondent parfaitement à ces besoins. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts (moyennant frais de gestion). L'investisseur n'a qu'à percevoir les revenus ! Autre avantage, les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Enfin, l'investissement est accessible pour une somme bien plus raisonnable qu'un bien immobilier en direct : quelques milliers d'euros pour un achat en direct et donc quelques dizaines d'euros (dès 25€) pour une acquisition à crédit.

La société de gestion Sofidy propose une solution de financement clé en main. Via Sofidy Financement, nouvelle filiale de Sofidy, spécialisée dans les solutions de financement pour l’acquisition de parts de SCPI, les investisseurs ont accès à une offre très avantageuse :

• Durée d'emprunt large de 7 ans à 25 ans !

• Des SCPI de qualité : Sofidy Europe Invest, Immorente, Effimo1. Pour un financement de plus de 150 000 euros : possibilité d'investir le surplus sur d'autres SCPI (Epargne Pierre, Epargne Foncière, PFO2, Primovie, Primopierre).

• Assurance facultative.

• Taux compétitif : 1,80% sur 10 ans, 2,05% sur 15 ans, 2,25% sur 20 ans et 2,40% sur 25 ans !

• Frais de dossier (financés par le crédit) : entre 1300 € et 2100 €, +1300 € si SCPI extérieures.

• Pas de domiciliation bancaire.

• Montant minimum de financement 50 000€ (soit un effort d’épargne de 25 € avant impôt), maximum 300 000€. Sans apport.

Je souhaite découvrir l'offre de meilleurtaux Placement pour acheter à crédit des parts de SCPI

Préconisation n°2 : rentabiliser ses placements financiers

Avec 50 000 € placés essentiellement sur les comptes courants, c’est 5% de son patrimoine net qui est placé à 0%. Une hérésie quand on sait qu’elle peut placer cela très facilement à 1% ou même 1,5%, et qu’elle n’a pas besoin de beaucoup de liquidités de précaution.

On lui conseille donc de placer 40 000 € dans un contrat d’assurance-vie avec une allocation prudente ou équilibrée, en fonction de son profil vis-à-vis du risque.

Au sein du contrat meilleurtaux Placement vie, elle aura accès non seulement aux meilleurs fonds euros du marché (1,8% et 1,3%* en 2021) mais également d’une sélection de véhicules immobiliers de qualité et à moindre frais : les SCI. Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 3-4 %**. Avec une telle performance annuelle, les frais d’entrée sont rentabilisés sur 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

>> Je demande une information détaillée sur le contrat meilleurtaux Placement Vie

3.2 Conclusion

Sur le papier, le patrimoine de Marine Le Pen penche vers l’immobilier. Mais en réalité, ses actifs immobiliers sont uniquement constitués de biens détenus en indivision. A 10 ou 15 ans de la retraite, on lui conseille vivement d’emprunter pour se constituer un patrimoine immobilier à elle, et ainsi ne pas avoir à se soucier d’une gestion en indivision à l’avenir. Sur 15 ans, et avec 300 € d’apport par mois, elle peut espérer obtenir 100 000 € d’immobilier en propre, soit autant que son patrimoine financier. Du côté de son patrimoine financier, MLP doit s’occuper de placer les 50 000 € quel détient sur son compte courant. Avec un Livret A, ou un contrat d’assurance-vie, elle peut espérer entre 1%* et 4%** de rentabilité annuelle, ce n’est pas rien.

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

Communication non contractuelle à but publicitaire

* Taux de revalorisation pour 2020 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte.

** Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité.

Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti

Les parts de SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.