Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

La Haute Autorité pour la transparence de la vie publique (HATVP) met en ligne les déclarations de patrimoine des ministres. L’occasion pour nos conseillers en gestion de patrimoine de réaliser un audit patrimonial, c’est-à-dire un état de situation et une analyse ainsi que des préconisations concrètes pour améliorer la situation. Et pour certains ministres (ayant peu de patrimoine ou un patrimoine bien rempli mais très déséquilibré), il y a du boulot…

Le ministre de la Solidarité et de la Santé est en première ligne sur le front de la crise du coronavirus. Il a donc probablement peu de temps à consacrer à son patrimoine (ce qui explique plusieurs déséquilibres). Mais s’il venait à notre agence de Cannes (il est propriétaire d’un bien immobilier dans le 83), nous lui recommanderions plusieurs dispositions pour rééquilibrer son patrimoine, et commencer à préparer sa retraite.

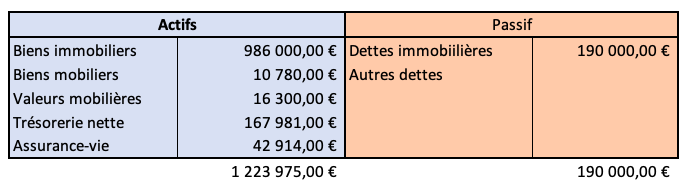

Monsieur Olivier Véran est âgé de 41 ans. Il est divorcé et a 2 enfants (quotient familial 1,5).

Ses revenus salariés s’élèvent à plus de 10 000 € par mois ce qui le positionne dans la tranche à 41%.

Malgré de hauts revenus, le ministre n’a pas réussi à mettre un bon patrimoine de côté. Son patrimoine s’élève à 200 000 euros environ et est constitué principalement de biens immobiliers qu’il détient en indivision (25% et 36% de quote-part).

Source : HATVP.fr

Son patrimoine ne lui rapporte rien. Il n’a aucun placement financier ni aucun immobilier de rapport.

Il doit donc absolument se constituer un patrimoine diversifié et lui offrant une source de revenus complémentaires pour la retraite. Il va falloir prendre les choses en mains s’il veut une « retraite de ministre ».

Préconisation n°1 : Rémunération de sa trésorerie.

Avec 37 200 € placés essentiellement sur les comptes courants, c’est 15% de son patrimoine net qui est placé à 0%. Une hérésie quand on sait qu’il peut placer cela très facilement à 0.5% ou même 1%, et qu’il n’a pas besoin de beaucoup de liquidités de précaution étant donné son salaire élevé.

On lui conseille donc de placer 30 000 € dans un contrat d’assurance-vie avec une allocation équilibrée voire dynamique, en fonction de son profil vis-à-vis du risque. Etant donné son (plutôt) jeune âge, il serait intéressant pour lui d’investir une part en actions.

Avec une hypothèse de rendement de 4%*, son capital aura plus que doublé dans 20 ans (ça sert donc à ça de placer son épargne…)

Il placera également 5 000 € dans le Livret A à 0,5% comme épargne de précaution.

>> Je souhaite recevoir une documentation sur le contrat d’assurance-vie M Retraite Vie

Préconisation n°2 : PER pour réduire ses impôts et préparer sa retraite

Soumis à la tranche à 41%, Olivier Véran profitera de l’avantage fiscal accordé pour les versements dans le PER, le Plan d’Epargne Retraite lancé en 2019.

S’il verse 1 000 € par mois dans un PER, il bénéficiera donc d’une réduction d’impôt de 400 € par mois, soit un effort d’épargne réel de 600 € par mois. Avec cet effort d’épargne relativement modeste (600 € sur 10 000 € de revenus mensuels), il bénéficiera dans 25 ans d’un capital de 540 000 € (hypothèse de rendement de 4%*).

A 66 ans, il sécurisera cette épargne (rendement annuel 2%*) et retirera chaque mois 1 785 €, ce qui lui permettra de bénéficier d’un revenu complémentaire net de 1 250 € jusqu’à épuisement du capital au bout de 35 ans.

>> Je demande une information détaillée sur le PER

Préconisation n°3 : Utilisation du levier du crédit

Avec des revenus élevés et beaucoup de temps devant lui, monsieur Véran doit absolument profiter des taux bas et du levier du crédit pour se constituer un patrimoine immobilier locatif.

Avec ses hauts revenus (et donc une TMI élevée), le ministre privilégiera la location meublée, sous le statut de LMNP, lui permettant de bénéficier de l’amortissement du bien sur ses revenus imposables (et donc d’une fiscalité très douce pendant 25 ans).

De plus en plus de sociétés accompagnent des investisseurs dans des opérations d'investissement en colocation meublée : l'opération consiste à acheter un bien, le réhabiliter pour l'adapter à la colocation, et percevoir plusieurs loyers pour une rentabilité plus élevée que si le bien avait été loué à une seule famille.

C'est notamment opportun pour des maisons ou des appartements de grandes surfaces, qui ne sont plus adaptés à la demande locative actuelle et qui vont trouver une nouvelle vie dans la colocation. En région parisienne, par exemple, il va être difficile de trouver une famille disposée à louer un grand logement de quatre ou cinq chambres. En revanche, il sera plus facile de réunir quatre colocataires qui vont débourser chacun de 400 à 500 euros mensuels, d'autant que les loyers des studios sont proposés entre 500 et 600 euros par mois.

Le Groupe Colocatère, partenaire de MeilleurPlacement, propose un concept « clé en main » unique en France, de la recherche du bien, en passant par le financement, les plans de réalisations et les travaux, et enfin la gestion locative.

Les biens proposés sont tous meublés, pour profiter du statut avantageux de Loueur en Meublé Non Professionnel (LMNP) et en particulier la possibilité de déduire l'amortissement du bien sur les revenus à déclarer et donc de bénéficier d'une exonération d'impôt pendant plusieurs années.

Détail du projet

Montant emprunté : 750 000 €.

Mensualité : 3 070** €.

Revenu net mensuel (moyen) : 2 425 €***.

Besoin d’épargne mensuel : 645 €.

Durée du crédit : 25 ans.

Hypothèse de revalorisation*** par an : 0,5%.

Valeur du bien au bout de 25 ans : 850 000 €

Grâce à la mise en place d’un investissement immobilier à crédit sur 25 ans, Olivier Véran disposera à la retraite d’un patrimoine immobilier lui procurant entre 2 000 et 2 500 euros de revenus complémentaires net d’impôt.

>> Je souhaite recevoir une information complète sur l’investissement immobilier en colocation

Olivier Véran est dans une situation que beaucoup de trentenaires ou quarantenaires connaissent aujourd’hui : des revenus plutôt confortables (tranche à 30 ou 41%) mais pas ou peu de patrimoine. C’est à cette période que les choix sont primordiaux pour la construction d’un patrimoine et la préparation de la retraite. Avec du temps devant soi, on peut se lancer dans des projets d’envergure qui permettront de se construire un patrimoine conséquent dans 15, 20 ou 25 ans.

Avec 1 245 € de capacité d’épargne mensuelle (4 070 € de versement mais 2 425 € de revenus fonciers et 400 € de réduction d’impôt), soit 12% environ de ses revenus, le ministre de la Solidarité et de la Santé se créerait un patrimoine de 1,4 million d’euros, de quoi lui offrir environ 3 500 € de revenus mensuels nets à la retraite.

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

* Rendement non garanti. Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Le capital investi dans la SCPI n’étant pas garanti, cet investissement comporte un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués par la diversification immobilière et locative du portefeuille de la SCPI. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers.

*** Information non contractuelle. Cette hypothèse ne peut valoir offre de crédit. Toute demande ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. ' Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent

A environ 5 ans de la retraite, la Ministre du Travail, de l'Emploi, de la Formation professionnelle et du Dialogue social pourra bientôt profiter des fruits de son travail. Avec un patrimoine net de 1 million d’euros, elle devrait bénéficier d’un bon revenu complémentaire pour une retraite confortable. Mais attention à ne pas être prisonnière de son patrimoine, très investi en immobilier, peu liquide et pas forcément rentable. Si elle venait à notre agence (son appartement n’est pas très loin), voici ce qu’on lui recommanderait.

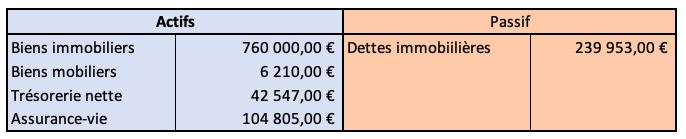

Elisabeth Borne détient deux biens immobiliers. Sa résidence principale d’une valeur de 576 000 € sur laquelle elle n’a plus de crédit et un investissement Pinel réalisé en 2016 (il y a 5 ans donc) sur lequel il reste 9 ans et 190 000 € à rembourser.

Ses revenus salariés s’élèvent à plus de 10 000 € par mois ce qui la positionne dans la tranche à 41%.

Elle détient un beau patrimoine immobilier avec notamment un investissement Pinel réalisé en 2016.

Si elle a un PEA, un contrat d’assurance-vie, un Livret A ou encore un PEL, elle a également 60 000 euros dans un compte courant qui ne rapporte rien.

Source : HATVP.fr

Revenus mensuels à la retraite :

- Pension de retraite : entre 2000 et 2500 euros net.

- Revenus immobiliers avant impôt : 1000 euros

- Revenus immobiliers après impôt : 525 euros

- Revenus financiers net d’impôt : 155 euros

- Retrait mensuel pendant 25 ans jusqu’à épuisement du capital : 775 €

Elisabeth Borne bénéficiera d’un revenu de 3550 euros par mois. Un revenu qui peut être considéré comme confortable mais qui ne correspond pas au train de vie de la ministre qui gagne actuellement 10 000 euros par mois.

Préconisation n°1 : vente du bien immobilier au profit de parts de SCPI

Le patrimoine d’Elisabeth Borne devrait lui offrir un complément de revenu confortable, mais il n’est pas optimisé. Elle dispose d’un patrimoine à placer de 620 000 € et ne tire, selon nos estimations, que 1,32% de revenus sur ce patrimoine.

La faute surtout à un bien immobilier qui ne lui rapporte que 1,58% net maintenant que les réductions d’impôt sont terminées. Elle va vendre ce bien immobilier et partir dans l’acquisition de parts de SCPI pour 300 000 €. Elle privilégiera le rendement net d’impôt avec des SCPI ayant un fort TDVM (Activimmo, Epargne Pierre, etc.) ou des SCPI étrangères avec une faible imposition (Eurovalys, Pierval Santé, etc.). Son objectif sera d’obtenir un rendement de 3%*.

Les avantages des parts de SCPI sont de limiter les risques d’impayés, de ne pas avoir de souci de gestion et de pouvoir vendre les parts facilement en cas de besoin (ex : problème de santé).

Les 300 000 € de parts de SCPI lui procurent un rendement net de 750 euros*

>> Je demande une information complémentaire sur l’investissement en SCPI

Préconisation n°2 : le contrat d’assurance-vie pour sa retraite

La ministre va commencer par placer ses 60 000 € de liquidités dans un contrat d’assurance-vie sans frais d’entrée avec une allocation prudente composée d’un fonds en euros et d’une sélection de placement** de Pierre-Papier. Objectif de rendement de cette allocation : 3%*.

Elle ne va pas s’arrêter là, elle va verser 100 000 € issus de la vente de son bien Pinel dans ce contrat. Elle va également clôturer son contrat d’assurance-vie (40 000 €) de la Société Générale (sauf si celui-ci lui rapporte plus de 3%, mais on en doute) et verser 25 000 € de ses livrets vers le nouveau contrat (10 000 € sur le livret A, c’est largement suffisant comme épargne de précaution). Elle pourra éventuellement garder son PEA dans la mesure où ce dernier peut lui offrir des dividendes relativement peu imposés (environ 30 € par mois).

Hors PEA et PEL (voir ci-dessous), elle aura donc placé 225 000 € lui procurant un rendement de 3%* soit 560 euros. La fiscalité de l’assurance-vie étant très faible (seule la part gain du retrait sera considérée comme des gains imposés), elle dégagera ainsi un rendement net de 500 €.

>> Je souhaite recevoir une documentation sur le contrat d’assurance-vie M Retraite Vie

Préconisation n°3 : Que faire avec son PEL ?

On ne connait pas la date d’ouverture de son plan mais on peut supposer qu’il a été ouvert avant 2015, ce qui fait que sa rémunération doit être à 2,5% soit 1,75% après la flat tax de 30%. Ce qui lui procure un rendement net de 105 € par mois.

Pour un produit sans risque, c’est une très bonne rémunération et il faut donc conserver ce plan le plus tard possible. Malheureusement, au bout de 15 ans, le plan est clôturé, si la banque ne l’a pas clôturé avant : En effet, le plan ayant dépassé le plafond, la banque pourrait le clôturer arguant que les versements minimums n’ont pas été faits.

Lorsqu’il sera clôturé, elle versera les 72 000 € dans le contrat d’assurance-vie

Dans notre première simulation, Elisabeth Borne bénéficiait d’une pension de 2000-2500 € nets par mois et 525 € de revenus immobiliers. Elle disposait également d’un capital financier lui permettant de retirer 775 € par mois jusqu’à épuisement du capital.

Dans la seconde simulation, la ministre du Travail recevrait en plus de sa pension 750 € de revenus immobiliers et environ 600 € de revenus financiers. Elle toucherait donc sensiblement les mêmes revenus, mais SANS toucher à son capital financier. Une sacrée différence !

Si elle décidait de toucher à son capital, elle pourrait retirer, au lieu des 600 € de revenus financiers, 1415 € de capital jusqu’à épuisement au bout de 25 ans, ou 1145 € si elle souhaite que le capital ne soit épuisé qu’au bout de 35 ans. Soit 800 € de revenus supplémentaires par mois, ou 550 € (mais qui durent 10 ans de plus).

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

* Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Le capital investi dans la SCPI n’étant pas garanti, cet investissement comporte un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués par la diversification immobilière et locative du portefeuille de la SCPI. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers.

Le ministre de l’Economie a un patrimoine composé essentiellement… de liquidités. Ca fait un peu tâche pour l’un des principaux artisans de Lois en faveur des enveloppes financières de long terme (Plan d’Épargne Retraite et PEA notamment). « Put your money where your mouth is », Bruno. On va l’aider à rectifier le tir (et à gagner de l’argent).

Bruno Le Maire est âgé de 52 ans. Il est marié sous le régime de la communauté légale et a 4 enfants

Ses revenus salariés s’élèvent à plus de 10 000 € par mois (il touche aussi des droits d’auteurs), ce qui le positionne dans la tranche à 41%.

Malgré de hauts revenus, le ministre a un patrimoine relativement modeste : 150 000 € d’immobilier (en nue-propriété) et 228 000 euros en placements bancaires.

Source : HATVP.fr

Suffisant pour recevoir un bon revenu complémentaire à la retraite ? Pas vraiment. Mais avec encore quelques années devant lui et aucun endettement, le ministre de l’Economie peut encore profiter de l’effet de levier pour gonfler son patrimoine immobilier. Surtout, son patrimoine financier ne lui rapporte rien. Il faut absolument qu’il investisse dans des placements financiers de long terme plus rémunérateurs. Il pourra ainsi investir dans l’économie réelle, et montrer le bon exemple…

Préconisation n°1 : Une épargne financière plus rémunératrice

Avec 4 enfants (et donc 100 000 euros d’abattement par enfant sur les successions), Bruno Le Maire ne s’inquiète peut-être pas des droits de succession que payeront ses enfants. Mais 100 000 € à transmettre par enfant, cela peut aller très vite (surtout avec le programme qu’on lui concocte). Il n’hésitera donc pas à placer d’ores et déjà 50 000 € dans un contrat d’assurance vie en nommant ses enfants comme bénéficiaires. Si possible, il fera des versements complémentaires. Jusqu’à 70 ans, il peut placer 610 000 € au total pour pouvoir transmettre à ses 4 enfants sans aucun droit (152 500 € par enfant).

Difficile quand on est ministre de l’Économie de ne pas investir en actions... Le gouvernement n’a-t-il pas fustigé de nombreuses fois les épargnants français trop prudents et pas assez informés de l’investissement en actions ? Nous recommandons à Bruno Le Maire, s’il accepte de prendre un peu de risques, d’investir en actions, en unités de compte dans son assurance-vie, mais également en ouvrant un PEA. Il placera 50 000 € dans cette enveloppe et investira soit sur quelques pépites françaises soit sur des OPCVM d’actions françaises. Pourquoi ne pas d’ailleurs privilégier l’économie locale en investissant dans des PME et privilégier ainsi le PEA PME ?

>> Je souhaite recevoir une information complète sur le PEA et le PEA PME

Placer en assurance-vie et dans le PEA lui permettra aussi de bénéficier d’un meilleur rendement* pour son épargne financière. Actuellement, le rendement moyen de son épargne est inférieur à 0,25% net. Avec l’assurance-vie, il peut bénéficier d’une allocation équilibrée* (fonds euros, SCI-SCPI, fonds obligataires et fonds actions) ou même défensive* s’il ne veut pas prendre de risque avec son épargne, et bénéficier d’un rendement nettement meilleur (2 ou 3%*).

>> Je souhaite recevoir une documentation sur le contrat d’assurance-vie M Retraite Vie

Préconisation n°2 : Acheter la nue-propriété de SCPI sur 10 ans

Son patrimoine immobilier est modeste. Bruno Le Maire n’a aucun patrimoine immobilier locatif. Sans doute n’a-t-il pas le temps (ni l’envie ?) de s’occuper de la gestion d’un bien locatif physique. Il s’intéressera donc aux SCPI (Société Civile de placement immobilier) sur lesquelles la gestion est déléguée à une société de gestion.

Avec beaucoup de liquidités et pas de besoin de revenus complémentaires à court terme, il s’intéressera à la nue-propriété de SCPI.

Acheter la nue-propriété de parts de SCPI consiste à acheter les parts avec une décote, tout en renonçant aux loyers pendant la période de démembrement. A l’issue du démembrement, il récupère la pleine propriété du bien. L’investissement a donc de grandes chances de se revaloriser. Le risque n'est pas très élevé puisque le remembrement est mécanique. Le nu-propriétaire profite donc de deux sources de gains : la décote qui va disparaitre et éventuellement la hausse du prix de la part.

Il investira 100 000 € dans ce projet. Cela lui laisse plus de 25 000 € en liquidités, un montant largement suffisant pour faire face à un éventuel besoin à court terme. Sans oublier qu’au cas où, il a également 100 000 € placés en assurance-vie, parfaitement liquide.

Pour montrer son attachement à l’économie française, Bruno Le Maire choisira la SCPI Vendôme Régions, investie en immobilier d'entreprise tertiaire dans les régions françaises et plus particulièrement dans des grandes agglomérations (Paris, Lyon, Nantes, etc.) et les agglomérations de taille moyenne (Le Mans, Valenciennes, Amiens, Dijon, Avignon, Colmar, Carcassonne…). Surtout, la clé de répartition est très attractive avec une décote de 37 % sur une nue-propriété à 10 ans.

Détail du projet :

- Valeur des parts de la SCPI (Vendôme Régions) en pleine propriété : 150 000 €.

- Valeur des parts de la SCPI en nue-propriété 10 ans : 100 500 €

- Hypothèse de revalorisation*** par an : 0,5%.

- Valeur totale de parts en pleine propriété au bout de 10 ans : 157 670 €.

Préconisation n°3 : PER pour réduire ses impôts et préparer sa retraite

Soumis à la tranche à 41%, Bruno Le Maire profitera de l’avantage fiscal accordé pour les versements dans le PER, le Plan d’Epargne Retraite lancé en 2019 (par lui-même…)

Dans ce plan, il choisira la gestion à horizon retraite (dont il est l’inventeur) et privilégiera une allocation équilibrée voire dynamique (pour montrer que le PER sert à financer l’économie réelle). La gestion horizon retraite est une allocation investie majoritairement en unité de compte* (notamment fonds actions) lorsqu’on est jeune (en dessous de 50 ans) et dont le risque financier diminue (arbitrager vers le fonds en euros) au fur et à mesure qu’on s’approche de l’âge de la retraite

S’il verse 1 000 € par mois dans un PER, il bénéficiera donc d’une réduction d’impôt de 400 € par mois, soit un effort d’épargne réelle de 600 € par mois. Avec cet effort d’épargne relativement modeste (600 € sur 10 000 € de revenus mensuels), il bénéficiera dans 15 ans d’un capital de 245 000 € (hypothèse de rendement de 3%*).

>> Je demande une information détaillée sur le PER

Préconisation n°4 : Utilisation du levier du crédit

Avec des revenus élevés et aucun endettement, Bruno Le Maire doit absolument profiter des taux bas et du levier du crédit pour se constituer un patrimoine immobilier locatif.

Il n’a aucun patrimoine immobilier locatif et est peut-être réticent à se lancer dans ce projet (trop contraignant ?). Alors, son conseiller va lui recommander d’investir à crédit dans des parts de SCPI.

Détail du projet

Montant emprunté : 300 000 €.

Mensualité : 1 780 €**.

Revenu net mensuel*** (moyen) : 780 €.

Besoin d’épargne mensuel : 1000 €.

Durée du crédit : 15 ans.

Hypothèse de revalorisation*** par an : 0,5%.

Valeur du bien au bout de 15 ans : 323 000 €

Grâce à ce projet, et également ç son acquisition en nue-propriété, Bruno Lemaire disposera dans 15 ans d’un patrimoine d’environ 480 000 € lui procurant un rendement net d’environ 1200 € par mois.

>> Je souhaite découvrir les offres de SCPI à crédit de MeilleurPlacement

Les cordonniers sont souvent les plus mal chaussés… Bruno Le Maire, ministre de l’Économie, a un patrimoine peu productif, pas investi dans l’économie réelle. Et surtout un patrimoine qui lui procurera peu de revenus à la retraite.

A lui de suivre les conseils qu’il donne régulièrement et notamment investir dans un PER et en actons via un PEA et/ou un contrat d’assurance-vie. Ce sont de bons conseils qui permettront à son épargne financière de réellement… fructifier.

L’autre déséquilibre de son patrimoine concerne la part très faible d’immobilier. Avec les SCPI, il peut se construire un patrimoine immobilier très facilement, sans aucun souci de gestion. Il peut notamment acheter avec ses liquidités des parts de SCPI en nue-propriété (donc avec une décote), pour en jouir dans 10 ans. Il utilisera surtout le levier du crédit (il n’est pas endetté) pour investir en SCPI à crédit

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’une de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

* Rendement non garanti. Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Le capital investi dans la SCPI n’étant pas garanti, cet investissement comporte un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués par la diversification immobilière et locative du portefeuille de la SCPI. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers.

*** Information non contractuelle. Cette hypothèse ne peut valoir offre de crédit. Toute demande ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. ' Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent

Le garde des sceaux nommé l’an dernier lors du dernier remaniement dispose de hauts revenus et d’un très gros patrimoine immobilier dont un appartement de 200 m² à Paris évalué à 2,8 millions d’euros et d'un patrimoine professionnel net de près de 3 millions d’euros.

S’il venait à notre agence parisienne, nos conseillers lui recommanderaient la mise en place de stratégies pour réduire ses impôts, mais également et surtout pour préparer la transmission de son patrimoine.

Monsieur Éric Dupond-Moretti, âgé de 59 ans, est gérant majoritaire de la SELARL Dupont-Moretti Avocat et de la SARL EDM cabinet d’avocat. Il est célibataire avec 2 enfants qui ne sont plus dans son foyer fiscal.

Ses revenus (2019) s’élèvent à 850 000 € (Impôt sur le revenu : environ 380 000 euros).

Son patrimoine s’élève quant à lui à 5 130 000 € (IFI : près de 5 900 euros).

La répartition de son patrimoine est la suivante :

.png)

Source : HATVP.fr

Le patrimoine du ministre de la Justice est relativement bien réparti. Ses actifs principaux sont des valeurs mobilières non cotées (droits sociaux et fonds de commerce) ainsi que des actifs immobiliers dont beaucoup ont encore des crédits. Il dispose de suffisamment de liquidités (surtout aux vues de ses revenus) pour faire face à un coup dur ou un besoin.

La rentabilité de son patrimoine n’est pas élevée (beaucoup d’actifs qui ne rapportent rien) mais il ne s’agit pas d’un objectif prioritaire.

Par contre, un de ses objectifs prioritaires doit être de diminuer son imposition (il paye plus de 50% d’impôt par rapport à ses revenus).

Autre problématique importante : la transmission. Ses deux enfants risquent en effet de payer beaucoup (trop) de droits de succession. Avec environ 2,5 millions d’euros à transmettre à chaque enfant, ceux-ci payeront en effet environ 820 000 euros (chacun) de droits. L’importance de ce montant n’est pas le seul problème, le besoin de trésorerie en est un autre. En effet, les liquidités transmises (comptes et assurance-vie) ne représentent « que » 430 000 euros. Les enfants auront-ils la trésorerie pour payer plus d’1 millions d’euros de droit de succession ?

Préconisation n°1 : Donation de la nue-propriété

Afin d’initier la transmission de son patrimoine à ses deux enfants, la famille créera une SCI ou une SARL de famille, dans laquelle il apportera ses biens détenus en propres. Il va ensuite transmettre la nue-propriété de 2/3 des parts à ses enfants, en plus de celles détenues déjà en SCI. Ce qui donnera :

- Valeur du patrimoine immobilier net : 1,8 million d’euros

- Valeurs des deux tiers des parts : 1,2 million d’euros

- Valeur en nue-propriété (usufruitier âgé de 60 ans) : 600 K€

- Valeur par enfant : 300 K€

- Valeur après abattement : 200 K€

- Droit de donation par enfant : 40 K€ euros

La donation pourra prévoir que la donataire (Eric Dupont Moretti) se charge des droits de donation.

Dans 15 ans, il pourra alors faire une nouvelle donation pour le solde de la SCI sur laquelle les droits de donation s’élèveront à 8 600 € par enfant.

Au décès, les enfants récupéreront ainsi la pleine propriété de la SCI.

Préconisation n°2 : Contrats d’assurance-vie

Dans le but de transmettre des liquidités (qu’ils auront notamment besoin pour payer les droits de successions), Éric Dupont Moretti devra maximiser l’utilisation de ses contrats d’assurances (enfants, petits-enfants ? Conjoint ?).

A minima, en transmettant à ses deux enfants, il devra donc verser 50 000 euros avant 70 ans dans un contrat (pour atteindre 152 500 euros par enfant) et 30 500 euros dans un contrat après 70 ans. Soit 80 000 euros qui vont sortir de sa succession.

Une donation de sommes d’argent de 31 865 € à chaque enfant permettrait également de préparer sa transmission et éviter de payer des droits.

>> Je souhaite recevoir une documentation sur le contrat d’assurance-vie M Retraite Vie

Préconisation n°3 : Groupement Forestier d’Investissement

Le ministre de la Justice investira 250 000 € dans des parts de Groupement Forestier d’Investissement (GFI*). Il s’agit d’une société civile qui achète des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, prélever les bois matures et les revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Un tel investissement lui permettra de réduire de 25% son impôt sur le revenu, soit une réduction de 62 500 € répartie sur 5 ans (12 500 € par an).

Au moment de la succession, les parts d’une exonération de droit de succession de 75% (cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie).

>> Je demande une information détaillée sur les Groupements Forestiers d'Investissement

Préconisation n°4 : Plan d’Epargne Retraite

Éric Dupond Moretti paye plus de 50% de ses revenus en impôts.

Par ailleurs, étant donné qu’il a exercé en grande partie en libéral ou gérant majoritaire, il a probablement très peu cotisé pour sa retraite (par rapport à ses revenus).

Dès lors, il pourra verser environ 40 000 € par an pendant 10 ans (soit le pladond légal du PER +les plafonds non utilisés des années précédentes dans un PER (Plan d’Epargne Retraite)

Ses versements seront déduits de ses revenus imposables donc lui feront bénéficier d’une réduction de 49% (TMI + contribution aux hauts revenus), soit 19 600 € de réduction par an et permettront de gonfler ses revenus à la retraite

>> Je demande une information détaillée sur le Plan d’Epargne Retraite

En plus d’une réduction d’impôt sur le revenu de plus de 30 000 euros par an, Éric Dupond Moretti a surtout largement allégé la succession pour ses enfants. Si on part de l’hypothèse que la valeur de son patrimoine reste stable (5 millions d’euros), voici ce que cela donnerait avec les différentes préconisations mises en place :

- Droit sur la donation faite à 59 ans : 40 000 euros par enfant

- Droit sur la donation faite à 74 ans : 8 000 euros par enfant

- Reste du capital à transmettre : 3,5 millions d’euros dont 330 500 € en assurance vie (pas de droit de succession) et 250 000 € en GFI (75% d’abattement). Soit 1,5 million à transmettre hors assurance-vie à chaque enfant.

Les droits de donations s’élèveront alors à 410 000 € par enfant (450 000 en cas de décès avant 89 ans et réintégration de la donation faite à 74 ans).

Au final, les droits de donation ont été divisés par plus de 2 et les enfants devraient disposer de liquidités suffisantes (notamment via l’assurance-vie et les GFI) pour payer les droits de succession.

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’un de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller

* L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFI) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement.

Le ministre des Affaires Étrangères dispose comme principal patrimoine d’une maison en Bretagne et des liquidités sur des livrets et contrats d’assurance-vie. De quoi passer une retraite tranquille ? S’il venait à l’agence de Rennes, on lui proposerait de faire un audit de sa succession et peut-être de se prémunir des conflits entre son conjoint, et son enfant né d’une précédente union.

Jean-Yves le Drian est âgé de 73 ans. Il est marié sous le régime de la communauté universelle.

Son patrimoine se compose d’un bien immobilier, de livrets et de contrats d’assurance-vie.

Source : HATVP.fr

Le choix du mariage sous le régime de la communauté universelle peut paraitre étrange. En effet, dans ce régime, le conjoint survivant reçoit la totalité des biens du défunt (hors assurance-vie).

Héritier réservataire, son fils doit théoriquement récupérer la moitié du capital hors assurance-vie mais ne récupérerait rien du fait du régime matrimonial.

Afin que les enfants issus d’un premier mariage ne se retrouvent pas complètement lésés, le droit français prévoit qu’ils pourront engager une action en retranchement à l’encontre du survivant sur le patrimoine recueilli par ce dernier. Autrement dit, l’action en retranchement accorde aux enfants d’un premier lit (ou leur représentant s’ils sont mineurs) la possibilité de réclamer une part d’héritage lorsque leur réserve n’est pas respectée. Une telle procédure a lieu devant le Tribunal de grande instance où la présence de l’avocat est obligatoire.

Remarque : Le ministre des Affaires étrangères avait peut-être déjà pris des dispositions pour éviter les conflits. Il a pu par exemple réaliser une donation en avancement de parts à son fils. Si ce n’est pas le cas, Jean Yves le Drian va devoir prendre certaines dispositions pour éviter un conflit entre ses héritiers.

Préconisation n°1 : Changer de régime matrimonial ou effectuer une donation (ou ne rien faire) ?

La perspective de voir son conjoint et son enfant régler leur litige devant le Tribunal ne doit pas ravir le ministre des Affaires Étrangères. A moins que Jean-Yves Le Drian n’ait déjà réalisé des donations en avance de parts à son enfant, le risque semble important. Pour éviter cela, deux solutions sont envisageables :

Ces deux solutions permettront d’éviter une action en retranchement de l’héritier réservataire. Mais l’inconvénient est qu’au décès, la maison serait détenue en usufruit par le conjoint survivant et en nue-propriété par l’enfant du premier mariage. Cette situation peut être une autre source de conflit (notamment en cas de volonté de vendre ou de faire des travaux) même si Jean-Yves le Drian peut voir d’un bon œil que son enfant nu-propriétaire récupérera la pleine propriété au décès du conjoint survivant. A voir si cette solution peut correspondre aux objectifs du ministre.

Préconisation n°2 : Faire le ménage et placer 30 500 euros dans un contrat d’assurance-vie

Le ministre des affaires étrangères dispose de 42 500 euros répartis sur 8 livrets. On lui conseille de clôturer ces livrets et de ne garder que 12 000 € sur un livret afin d’avoir une lecture claire de son épargne de précaution. L’épargne de précaution est la base du patrimoine financier, c’est une poche de liquidité indispensable afin de d’anticiper des dépenses imprévues ou prévues à court terme. Ces livrets ne sont clairement pas rémunérateurs mais ont deux vertus : la sécurité et la disponibilité.

Afin de bénéficier d’une meilleure rentabilité mais aussi d’un nouvel abattement sur les droits de succession, nous recommandons de placer 30 500 € (le montant de l’abattement pour les versements après 70 ans) sur un contrat d’assurance-vie. Cerise sur le gâteau, les intérêts de ce contrat seraient exonérés de droit de succession.

Pour ne pas mélanger les différentes fiscalités au sein d’un même contrat, nous recommandons d’ouvrir un nouveau contrat pour faire ce versement.

>> Je souhaite recevoir une documentation sur le contrat d’assurance-vie M Retraite Vie

Préconisation n°3 : Modifier la clause bénéficiaire de ses contrats d’assurance-vie

Par défaut, la clause bénéficiaire d’un contrat d’assurance-vie est « le conjoint, à défaut les enfants ».

Rédigée ainsi, cette clause déshérite encore plus l’enfant du premier lit au profit du conjoint survivant qui récupérerait tout le capital placé sur le contrat. C’est en plus un mauvais calcul pour les droits de succession car Jean-Yves le Drian n’utilise pas dans ce cas l’abattement de 152 500 euros par bénéficiaire.

Autre choix pour la clause bénéficiaire, désigner son enfant comme premier bénéficiaire. Ce peut être une manière de lui transmettre une partie de son patrimoine même si l’assurance-vie étant considéré comme hors succession, cela ne l’empêcherait pas de faire une action en retranchement sur la succession (et donc rajouter des sources de conflit). Le ministre souhaite sans doute que son conjoint soit également bien protégé et reçoive des liquidités à son décès (et pas uniquement le bien immobilier).

Une manière d’atteindre les deux objectifs (protection du conjoint et transmission à l’enfant) est de rédiger une clause bénéficiaire démembrée. Cette clause va accorder l’usufruit du capital au conjoint et la nue-propriété à l’enfant.

Comme il s’agit d’une somme d’argent, on parle en fait de quasi-usufruit. Le conjoint survivant peut piocher dans le capital comme il le souhaite : on remplit donc bien le premier objectif de protection du conjoint.

La nue-propriété est transmise à l’enfant avec l’abattement de 152 500 euros (objectif de limiter les droits de succession atteints).

En tant que nu-propriétaire, il ne touche pas les sommes, mais récupérera la pleine propriété au décès du conjoint survivant. Si le conjoint a pioché tout ou partie des sommes, le nu-propriétaire disposera d’une créance sur l’actif successoral du conjoint survivant. Et pourra donc récupérer une partie de sa succession au second décès (objectif de transmettre une partie à son enfant atteint).

Jean Yves Le Drian a-t-il fait le nécessaire pour éviter un conflit à son décès entre son épouse et son fils d’un précédent mariage ? Si ce n’est pas le cas, il peut encore prendre des décisions même s’il faudra bien en étudier les conséquences : changement de régime de mariage, donation de nue-propriété ou encore modification des clauses bénéficiaires de ces contrats d’assurance-vie ? Cela promet quelques maux de tête mais c’est nécessaire si on veut éviter les conflits. Et puisqu’on parle de maux de tête, détenir 10 placements financiers pour quelques dizaines de milliers d’euros (et peu de rendements) ne rajoute pas de la sérénité. On recommande de tout clôturer, sauf le livret A, et de placer sur un autre contrat d’assurance-vie, qui permettra en outre de bénéficier d’un nouvel abattement de 30 500 euros.

Vous souhaitez bénéficier d’un audit de votre patrimoine ? Prenez un rendez-vous (physique, téléphonique ou en visio-conférence) dans l’un de nos agences du patrimoine (Paris, Cannes, Rennes, Bordeaux).

>> Je souhaite être rappelé pour fixer un rendez-vous avec un conseiller