Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Pour choisir un placement, les épargnants se basent principalement sur les performances espérées, en fonction des risques.

Pourtant, la performance à long terme d’un placement est toujours aléatoire.

Il y a en revanche une autre caractéristique essentielle d’un bon placement, qui elle est certaine, et qui n’évoluera pas, ou très peu, dans le temps : les frais. Sur un même type de placement, les frais peuvent aller du simple (voire du nul…) au double. Bien sûr, certains frais, plus ou moins élevés, se justifient par la qualité du produit. Mais d’autres frais peuvent et doivent être réduits ou même annulés.

Etudier, comprendre, sélectionner les placements en fonction des frais est donc un enjeu majeur. Beaucoup d’épargnants se retrouvent en effet coincés, parfois à long terme, sur des placements très gourmands en frais, pénalisés par un mauvais choix à l’entrée.

Choisir un contrat d’assurance-vie, c’est naviguer entre plusieurs centaines de produits disponibles avec tous des caractéristiques différentes. Parce que les épargnants cherchent avant tout un contrat performant, ils vont d’abord être attirés par les performances (fonds en euros et autres supports) publiées. Les frais sont également un critère important même s’il n’est pas toujours simple d’estimer l’impact de ces différents frais sur la performance finale de son contrat.

Les frais sur versements, appelés aussi frais « commerciaux » ou « d'entrée », sont prélevés sur chaque nouveau versement du souscripteur.

Pourquoi on paye ?

Les frais d’entrée et de versement servent généralement à rémunérer le distributeur, également appelé « apporteur d’affaires » ou « intermédiaire en assurance » : le courtier, le banquier, ou le conseiller qui vous fait ouvrir le contrat et vous incite à faire des versements. Ils dépendent donc du distributeur et servent à rémunérer son conseil.

À combien s’élèvent-ils ?

Le montant des frais d’entrée est très variable d’un contrat à l’autre. Il dépend tout d’abord du type de contrat. Sur un contrat bancaire, les frais d'entrée peuvent monter à 3% voire 5%. Il est cependant possible de négocier ces frais avec le distributeur : selon le montant versé, l’encours détenu chez lui ou encore l’historique que vous avez avec lui, votre intermédiaire peut vous concéder une ristourne. Cependant, il ne peut généralement pas baisser en dessous d’un certain seuil fixé par l’assureur. Par contre, on trouve également des contrats sans frais d’entrée, notamment chez les courtiers en ligne.

Pourquoi ils pénalisent la performance

Payer 2, 3 voire 5% de frais à chaque versement est bien entendu très pénalisant, surtout pour les avoirs placés sur le fonds en euros, avec la baisse des rendements. Il y a plusieurs années, lorsque le rendement du fonds euros était à 3 ou 4%, il suffisait d’une seule année pour rembourser les frais d’entrée. Aujourd’hui avec des taux autour de 1%, il faut 3 ans, voire plus, pour rembourser les frais d’entrée et pour que le contrat en euros commence donc à vous faire gagner de l’argent...

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie avec 3% de frais d’entrée. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte) qui lui apporte au bout de 20 ans une performance annuelle de 3,5%* (nets de frais de gestion).

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie sans frais d’entrée et choisit la même répartition qui lui apporte également une performance annuelle de 3,5%* (nets de frais de gestion) au bout de 20 ans. Au bout de 20 ans, Monsieur Pigment détient un capital de 19 300 € alors que Madame Tubot a quant à elle 19 895 €, soit 595 € de plus. Monsieur Pigment a donc payé 5,95% de frais en plus sur 20 ans pour un contrat avec des frais d’entrée de 3%.

Pourquoi 5,95% et non 3% ? Car les 3% économisés la première année vont produire des intérêts (3,5% par an), ce qui augmente la performance du contrat et donc l’économie de frais. Au bout de 20 ans, au rythme de 3,5% par an, ils ont pratiquement doublé !

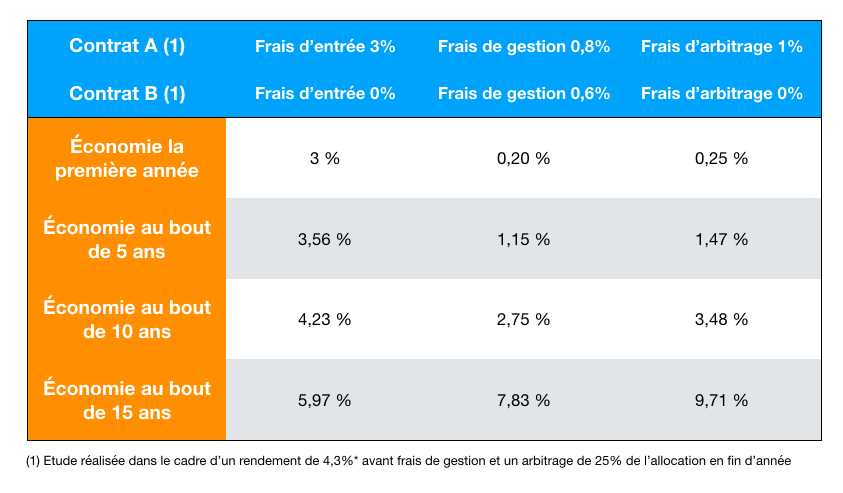

Économie réalisée sur un contrat avec des frais d’entrée à 0% au lieu de 3% (dans le cas d’un rendement de 3,5% par an) : 3% économisés la première année; 3,56% économisés sur 5 ans; 4,23% économisés sur 10 ans; 5,97% économisés sur 20 ans. L’impact des frais d’entrée est donc très élevé à court terme, mais reste quand même significatif sur le long terme. Il faut absolument privilégier les contrats sans frais d’entrée, d’autant qu’il existe des contrats sans frais d’entrée de grande qualité.

Les frais de gestion sont calculés au jour le jour et prélevés chaque mois (voire chaque trimestre ou une fois par an) et également au moment des rachats, sur l’encours de votre contrat.

Pourquoi on paye ?

Les frais de gestion correspondent à la rémunération de l’assureur. Ce dernier met à votre disposition une enveloppe financière complète sur laquelle vous pouvez allouer votre capital sur différents supports (pour les contrats multisupport) qu’ils sélectionnent, consulter en ligne votre contrat, faire des versements et des rachats, utiliser différentes options de gestion, etc. Les frais de gestion servent à rémunérer tous ces services.

A combien s’élèvent-ils ?

Les frais annuels de gestion sont généralement compris entre 0,5% et 1% de l’encours. Dans un contrat, les frais de gestion sont généralement plus faibles sur le fonds en euros (généralement entre 0,6 et 0,5% voire parfois un peu moins) que sur les autres supports (généralement entre 0,7 et 1% voire parfois un peu plus). Ces frais sont indiqués dans les conditions générales du contrat et ne sont pas négociables.

Pourquoi ils pénalisent la performance

L’assurance vie est un produit de long terme. Payer 0,8% au lieu de 0,6%, cela n’a que très peu d’impact sur un an. L’assuré a tendance à négliger ce point lorsqu’il choisit son contrat. Mais sur 20 ans, l’impact devient significatif. Pour ceux qui ont des contrats de plusieurs dizaines de milliers d’euros, l’écart de frais atteint les quelques milliers d’euros. Il faut donc bien surveiller ces frais d’autant que les meilleurs contrats (ceux qui offrent le plus de supports par exemple) ne sont pas forcément les plus chers en termes de frais de gestion.

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte) qui lui apporte au bout de 20 ans une performance annuelle de 4,3%* (avant frais de gestion). Les frais de gestion de son contrat s’élèvent à 0,8%.

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie et choisit la même répartition qui lui apporte également une performance annuelle de 4,3%* (avant frais de gestion) au bout de 20 ans. Mais les frais de gestion de son contrat s’élèvent à 0,6%.

Au bout de 20 ans, Monsieur Pigment détient un capital de 19 897 € alors que Madame Tubot a quant à elle 20 681 €, soit 783 € de plus. Monsieur Pigment a donc payé 7,83% de frais en plus sur 20 ans, soit 0,39% par an, pour un contrat avec des frais de gestion de 0,8% au lieu de 0,6%.

Pourquoi 0,39% et non 0,2% (0,8%-0,6%) par an ? Car les 0,2% économisés chaque année vont produire des intérêts (4% moins les frais), ce qui augmente la performance du contrat et donc l’économie de frais.

Économie réalisée sur un contrat avec des frais de gestion à 0,6% au lieu de 0,8% (dans le cas d’un rendement de 4,3%* par an avant frais de gestion) : 0,2% économisés la première année; 1,15% économisés sur 5 ans; 2,75% économisés sur 10 ans; 7,83% économisés sur 20 ans. L’impact des frais de gestion est progressif. Il devient très significatif sur le long terme. Il faut donc bien tenir compte de ses frais au moment de la souscription du contrat. Avec des frais de gestion de 0,5% sur les unités de compte, mais aussi 0% de frais d’entrée et d'arbitrage, le contrat meilleurtaux Liberté vie est l’un des contrats les moins chers du marché.

>> Je reçois une information détaillée sur meilleurtaux Liberté vie

En assurance vie, l'arbitrage est une opération qui consiste à réorienter tout ou une partie du capital constitué sur un ou plusieurs supports vers un ou plusieurs autres supports disponibles dans l'assurance vie. À chaque opération, l’assureur peut facturer des frais d’arbitrage.

Pourquoi on paye ?

Il s’agit d’une opération que va réaliser l’assureur sur votre contrat. Les frais d'arbitrage rémunèrent donc le passage des actes, c’est-à-dire la saisie de données chez l’assureur. Mais ils peuvent également être rétrocédés au distributeur au titre de son conseil. Tout dépend des conditions convenues entre l’assureur et le distributeur. Il est donc parfois possible de négocier avec son conseiller une réduction de ces frais.

À combien s’élèvent-ils ?

Naturellement, vous payez des frais d’arbitrage uniquement si vous faites des arbitrages… Les frais dépendent donc du nombre d’arbitrages réalisés et généralement du montant. En effet, ils sont souvent exprimés en pourcentage (généralement entre 0,25 et 1% du montant) même si sur certains contrats il s’agit d’un forfait fixe (en général pas plus d'une trentaine d'euros par arbitrage). À l’instar des frais d’entrée, les frais d’arbitrage peuvent varier fortement d’un contrat à l’autre. On trouve également des contrats sans frais d’arbitrage, notamment chez les courtiers en ligne.

Pourquoi ils pénalisent la performance ?

Tout dépend de votre niveau d’activité. Pour un investisseur qui passe un ou deux arbitrages par an, pour une petite partie de son actif, les frais d’arbitrage seront minimes. Mais pour les investisseurs très actifs, qui bougent une bonne partie de leur capital sur une année, payer des frais d’arbitrage revient finalement à payer des frais de gestion en plus. Plus vous êtes actifs, plus vous devez privilégier les contrats sans frais d’arbitrage.

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte), et réaliser un arbitrage en fin d’année sur 25% de son allocation. Il obtient au bout de 20 ans une performance de 3,5%* (nets de frais de gestion) mais hors frais d’arbitrage. Les frais d’arbitrage à 1%.

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie et choisit la même répartition qui lui apporte également une performance de 3,5%* (nets frais de gestion) au bout de 20 ans. Elle réalise les mêmes arbitrages mais son contrat ne prend pas de frais d’arbitrage

Au bout de 20 ans, Monsieur Pigment détient un capital de 18 926 € alors que Madame Tubot a quant à elle 18 926 €, soit 971 € de plus. Monsieur Pigment a donc payé 9,71% de frais en plus sur 20 ans, soit 0,48% par an, pour un contrat avec des frais d’arbitrage.

Pourquoi 0,48% et non 0,25% (1%*25%) par an ? Encore une fois, les 0,25% économisés chaque année vont produire des intérêts (3,5% moins les frais), ce qui augmente la performance du contrat et donc l’économie de frais. Économie réalisée sur un contrat avec des frais d’arbitrage à 0% au lieu de 1% (dans le cas d’un rendement de 3,5% annuel avec arbitrage de 25% de l’allocation par an) 0,25% économisés la première année; 1,47% économisés sur 5 ans; 3,48% économisés sur 10 ans; 9,71% économisés sur 20 ans.

Avec des frais de gestion de 0,5% sur les unités de compte, mais aussi 0% de frais d’entrée et d'arbitrage, le contrat meilleurtaux Liberté vie est l’un des contrats les moins chers du marché.

Avec des frais de gestion de 0,5% sur les unités de compte, mais aussi 0% de frais d’entrée et d'arbitrage, le contrat meilleurtaux Liberté vie est l’un des contrats les moins chers du marché.

>> Je reçois une information détaillée sur meilleurtaux Liberté vie

Alors qu'il n'y a pas de frais supplémentaires, autres que les frais de gestion du contrat, sur les fonds en euros, les autres supports vont se voir appliquer des frais par la société de gestion.

Pourquoi on paye ?

Lorsque vous achetez dans votre contrat d'assurance-vie un OPCVM ou une SCPI/SCI, ce placement est géré par une société de gestion qu'il faut bien rémunérer. Ces placements vous donnent accès à des indices ou des marchés qui sont difficilement accessibles et réplicables par les particuliers. Et ce dernier bénéficie de plus de la gestion d'un professionnel. Le gérant d'un OPCVM va ainsi réaliser une sélection de titres suivant son objectif de gestion (actions françaises, européennes, américaines, obligations, mixtes, etc.) et il va gérer ce portefeuille dans le temps. Certains fonds dits de "gestion libre" vont appliquer une sélection de titres (stock picking) et une gestion active dans le but de surperformer leur indice de référence. D'autres fonds vont tout simplement répliquer les variations d'un indice. Concernant les SCPI, le gérant va constituer et gérer un parc immobilier et distribuer les revenus aux porteurs de parts. Ces derniers vont devoir rémunérer le gérant pour ses frais de recherche, d'acquisition des biens, et de gestion.

Combien on paye ?

Selon une étude de 2020 du site GoodValueforMoney, il faut compter en moyenne 2,03% de frais de gestion pour un OPCVM. Naturellement, plus la gestion est active, plus les frais seront élevés. Les frais oscillent donc entre 1% et 3% selon la gestion. Les ETF, qui sont des fonds cotés dont le seul objectif est de répliquer les variations d'un indice, auront naturellement des frais de gestion plus faibles (entre 0,25% et 0,6% de frais de gestion).

Par ailleurs, les frais dépendent également du marché sur lequel le fonds investit. Un fonds de grandes capitalisations françaises (facilement accessible pour le particulier) aura des frais plus faibles qu'un fonds de petites capitalisations américaines ou d'obligations de pays émergents.

S'agissant des SCPI, les frais de gestion sont prélevés sur les revenus distribués. S'ils sont relativement élevés (autour de 10% des loyers distribués), ils sont indolores pour l'investisseur qui reçoit entre 3 et 6%** de revenus distribués nets de frais de gestion. Pour l'investisseur, les frais se matérialisent surtout par une commission de souscription importante. Comme tout placement immobilier, les frais à l'achat sont importants (frais de notaire, frais d'agence, etc). Lorsqu'elles sont logées dans l'assurance-vie, les SCPI bénéficient de la fiscalité attractive de l'enveloppe (voir plus bas) mais souvent aussi de rabais sur les commissions de souscriptions. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de meilleurtaux Placement.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

À retenir

Bien sûr, les frais de gestion sont un critère important pour sélectionner son fonds. Un investisseur qui cherche à répliquer la performance d'un indice (CAC, Nasdaq, indices émergents, etc...) va donc naturellement se tourner vers des ETF à moindres frais.

Cependant, si l’on souhaite surperformer un indice, il est préférable d’opter pour un fonds de gestion libre. Et donc de regarder avant tout les performances du fonds. Surtout que les performances sont toujours affichées nettes de frais de gestion. Et on trouve des fonds de gestion libre qui surperforment largement leur indice de référence sur le long terme, frais inclus. Il en va de même pour les SCPI. Les rendements annoncés par les SCPI, entre 3 et 6%**, s'entendent également nettes des frais du gestionnaire et c'est surtout ce critère que l'assuré doit regarder quand il fait son choix.

Avec le contrat meilleurtaux Liberté Vie, vous avez accès à plus de 680 fonds pour dynamiser vos placements dans le cadre de la gestion libre. Ces nombreux supports vous permettent également d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques (pays émergents asiatiques, Amérique latine, Europe de l’Est, Suisse, secteurs de la sécurité, de la santé, des technologies, de l’industrie, de l’eau…) en plus des grandes zones géographiques plus traditionnelles (Europe, États-Unis, Japon). De plus, 21 SCPI, 8 OPCI et 6 SCI sont également disponibles dans le contrat pour diversifier dans l’immobilier votre investissement.

>> Je reçois une information détaillée sur meilleurtaux Liberté vie

Communication non contractuelle à but publicitaire * L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. ** Les performances passées ne préjugent pas de performances futures. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier. meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641,08 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les caractéristiques principales du contrat meilleurtaux Liberté Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.

Toutes les belles histoires ont leur côté sombre. En deux ans, le Plan d’Epargne Retraite est parvenu à convaincre des millions d’épargnants grâce à ses nombreuses qualités… et malgré quelques défauts tenaces. Ces défauts, ce sont les frais qui s’empilent au détriment des épargnants dans certains PER. Mais seulement certains PER… Car il est fort heureusement possible de trouver des contrats avec des frais plus bas que la moyenne, loin des pires pratiques du marché.

Depuis son lancement le 1er octobre 2019, le Plan d’Epargne Retraite a connu un beau succès auprès des Français. D’après les derniers chiffres dévoilés par le ministère de l’Economie, 3,8 millions d’épargnants détiennent aujourd’hui un PER, qu’il s’agisse d’un PER individuel, ouvert par souscription ou par transfert de produits existants (PERP, Madelin), ou d’un PER octroyé dans le cadre de l’entreprise. D’ici début 2022, le gouvernement vise un encours total d’épargne retraite placée sur les PER de 50 milliards d’euros.

La réussite du PER s’explique par de nombreux facteurs : une volonté et une communication fortes du côté politique, une appropriation rapide par les assureurs d’un nouveau produit capable de capter l’épargne des Français… Mais aussi des atouts indéniables pour le PER :

- La déduction fiscale des versements, pour bénéficier d’une économie d’impôt à l’entrée (contrebalancée, il est vrai, par un impôt à payer à la sortie) ;

- La nouvelle faculté de sortir en capital à 100 % à la retraite, plutôt qu’en rentes viagères ;

- Le déblocage anticipé autorisé pour l’achat de la résidence principale ;

- L’accès à plusieurs modes de gestion : gestion libre « classique », gestions pilotées diverses et la nouvelle gestion à horizon retraite.

>>Je demande gratuitement une information détaillée sur le Plan d’Epargne Retraite

Reste un problème de taille : celui des frais. Comme avec l’assurance vie, de nombreux PER sur le marché sont lourdement chargés en frais. Frais d’entrée, sur les versements libres ou programmés, sur les arbitrages, frais de gestion… Une accumulation qui « pèse sur le rendement des contrats » comme l’a souligné un rapport du Comité consultatif de secteur financier (CCSF) dévoilé le 21 juillet 2021.

Pour remédier à cette situation, le gouvernement plaide pour l’inscription d’une colonne récapitulative sur les documents d’information des contrats. Le CCSF, pour sa part, avance l’idée d’un comparateur public, pour aider les épargnants à bien choisir. Problème, ces deux solutions sont difficiles à mettre en œuvre. Au mieux, la nouvelle « colonne » verrait le jour début 2022… si un accord de place est trouvé avec les banques et assureurs. Pas si simple, donc. Le comparateur public n’est quant à lui pas favorisé par le gouvernement à ce stade. Il a donc peu de chances de voir le jour.

En attendant, comment faire pour savoir si les frais d’un PER sont élevés ou non ? Si vous vous « faites avoir » ou pas ? Eh bien, c’est à vous d’effectuer le travail de comparaison avant de choisir votre PER. Pour vous accompagner, nous vous proposons ci-dessous un petit récapitulatif des frais à étudier en priorité pour ne pas vous tromper.

>>Je souhaite en savoir plus sur le Plan d’Epargne Retraite

Commençons par le point le plus simple. Les frais d’entrée sont ceux qui sont prélevés à l’ouverture de votre nouveau PER. Ils correspondent à un pourcentage de votre versement initial sur le contrat. Ainsi, pour un versement initial de 1 000 €, vous n’épargnez réellement que 970 € avec des frais d’entrée de 3 %. Ou 950 € s’ils sont à 5 %.

Si cela vous paraît choquant, c’est normal ! Vous n’avez aucune raison de supporter des frais d’entrée sur un PER (ou une assurance vie d’ailleurs). Le seul niveau acceptable, c’est 0 % de frais d’entrée. Au-dessus, vous payez trop. La preuve ? Si vous cherchez un PER, vous vous rendrez vite compte que les contrats distribués sur Internet n’affichent aucun frais d’entrée. Alors comment d’autres distributeurs (réseaux bancaires notamment) pourraient justifier d’en prélever ? C’est simple : ils ne peuvent pas.

Le même constat prévaut pour les frais sur versements, libres comme programmés. Vous devez écarter d’emblée les contrats qui prévoient des frais sur vos versements sur le fonds en euros ou les Unités de Compte « classiques ». Certains supports spécifiques peuvent prévoir des frais, comme les SCPI par exemple, mais il est hors de question de perdre de l’argent pour placer votre épargne sur un fonds en euros ou un OPCVM.

>>Je demande une information détaillée sur le PER sans frais d'entrée

Une fois votre PER ouvert, vous pouvez être amené à modifier l’allocation de votre épargne. Par exemple, après une période « dynamique », c’est-à-dire d’exposition significative à des actifs risqués mais potentiellement rémunérateurs (actions, immobilier, etc.), vous pouvez choisir de déplacer (ou arbitrer) une partie de cette épargne vers le fonds en euros sécurisé de votre contrat. Il s’agit là d’un schéma classique à l’approche de la retraite. Par ailleurs, vous pouvez également choisir de modifier l’allocation de votre épargne selon votre bon gré : plus d’immobilier si vous pressentez une chute des marchés financiers, plus d’actions et de fonds spécialisés si vous voulez profiter d’une remontée, etc.

En soi, qui aurait l’idée de vous faire payer pour choisir comment votre épargne est investie ? On vous laisse deviner… En effet, certains distributeurs n’hésitent pas à prélever des frais sur les arbitrages que vous choisissez pour votre épargne. Là encore, vous n’avez pas à vous poser de questions : les frais d’arbitrage, c’est 0 % et puis c’est tout ! Et tant qu’à faire, privilégiez les contrats consultables et gérables en ligne pour réaliser vos arbitrages directement sur Internet.

>>Je demande une information détaillée sur le PER sans frais d'arbitrage

Dès lors que votre épargne est placée sur votre PER, en fonds en euros ou en Unités de Compte, des frais de gestion vont être prélevés au titre du contrat. Ces frais sont exprimés sous forme annualisée. Il s’agit donc d’un point particulièrement important, puisqu’ils vont vous impacter jusqu’au dénouement de votre PER.

Autrement dit, pendant 10 ans, 20 ans, 30 ans… vous allez payer des frais de gestion. L’addition peut donc atteindre un montant saisissant. C’est pourquoi il est crucial de choisir un PER avec des frais de gestion au plus bas. D’une manière générale, mieux vaut privilégier des frais de gestion inférieurs à 0,7 % par an sur les Unités de Compte, en sachant que certains contrats descendent jusqu’à 0,5 % seulement. Par souci de transparence, soulignons qu’il s’agit ici des frais de gestion au titre du contrat, auxquels il faut ajouter les frais de gestion propres aux Unités de Compte sélectionnées par l’épargnant, qui varient d’un support à l’autre.

Sur le fonds en euros, l’idée est sensiblement la même. Il existe toutefois quelque complications avec certains fonds en euros qui peuvent prévoir des frais de gestion plus importants avec un mécanisme de restitution d’une partie de ses frais dans la performance du fonds en euros. Ce mécanisme complexe a été mis en place par certains assureurs afin de leur permettre de diversifier davantage leur fonds en euros (vers de l’immobilier par exemple). Le but : viser une meilleure performance que les fonds en euros traditionnels, tout en respectant la réglementation qui s’impose pour garantir les fonds des épargnants. Bien qu’imparfait, ce mécanisme a certains mérites, puisqu’il permet notamment aux assureurs de ne pas avoir à durcir les conditions d’accès au fonds en euros, et notamment la part minimum d’Unités de Compte imposée sur chaque versement.

>>Je demande une information détaillée sur le PER accessible à 100 % en fonds en euros

Dans le cadre du PER, vous avez obligatoirement accès à une offre de gestion à horizon retraite. Celle-ci se décline le plus souvent sur 3 profils : prudent, équilibré (le choix par défaut) et dynamique. Dans les trois cas, l’allocation d’épargne est gérée directement par l’assureur, sans intervention de votre part, avec une sécurisation progressive de l’épargne à l’approche de la retraite. Pour tirer le meilleur de ce mode de gestion, assurez-vous que votre PER ne comporte aucun frais supplémentaire pour son activation.

Les profils de gestion pilotée fonctionnent pour leur part sur un modèle proche. La différence notable tient à qui gère votre épargne, puisqu’avec la gestion pilotée, elle est confiée à une société de gestion ou un spécialiste de l’allocation d’épargne. Là encore, il existe des offres de gestion pilotée de qualité sans frais supplémentaires exigés. Ne vous laissez pas avoir : la qualité d’une gestion pilotée n’est pas liée à son prix. On pourrait même se demander si ce n’est pas le contraire à vrai dire…

Enfin, pour pouvoir gérer votre épargne dans les meilleures conditions, vous devez être en mesure de changer de mode de gestion comme bon vous semble. Et ce, sans frais spécifique à ce titre.

>>Je souhaite en savoir plus sur le PER et la gestion pilotée sans frais

Communication non contractuelle à caractère publicitaire.

Après une année 2019 record, la collecte de SCPI a connu un coup d’arrêt en 2020 et peine à retrouver son niveau d'avant crise sanitaire. La crise pousse les particuliers à privilégier une épargne de précaution à court terme. Malgré le bon historique de performance des SCPI à long terme, les investisseurs peuvent également être refroidis par la fiscalité qui peut être confiscatoire, et les frais, bien plus élevés que les placements financiers traditionnels

Une SCPI (société civil de placement immobilier) est un véhicule qui permet aux particuliers d’acquérir des parts dans un parc immobilier et en recevoir une partie des loyers.

Les frais de gestion des SCPI sont élevés : environ 10 % des loyers. Pour autant, ils correspondent au coût classique lorsqu'on veut déléguer la gestion de son bien immobilier.

L'investissement en SCPI ne vous demande aucune recherche (bien, locataire) ni aucune gestion. La société de gestion se charge de tout. C'est un investissement « Pierre Papier ».

Bien sûr, quand on décide de s'occuper soit même de la gestion, on évite ces frais qui affectent la rentabilité. Mais pour cela, il faut quand même avoir le bon profil : avoir du temps, être flexible, habiter près du bien mis en location, être bricoleur et/ou être bien entouré et ne pas avoir la phobie administrative. Si vous avez ce profil, c'est clair : mieux vaut gérer vous-même votre bien plutôt que de déléguer.

Pour tous ceux qui n'ont pas le temps, pas les talents ou tout simplement pas l'envie de gérer eux-même le bien, notaires, agents immobiliers ou administrateurs de biens, peuvent vous décharger de la gestion locative, mais le coût du mandat de gestion est important : autour de 10 % HT des sommes encaissées sur l'année. Et le mandat ne vous décharge pas de tout (recherche, travaux, déclaration d'impôt, etc...)

Avec la SCPI, on est proche d’un investissement d’un placement financier sur lequel vous placez et recevez les rendements. On notera que les 10% de frais sont appliqués sur les loyers et non sur la part, contrairement à un placement financier comme un OPCVM. Pour un rendement de 5% par exemple, les frais de gestion s’élèvent à 0,5% de l’investissement. Soit moins que de nombreux OPCVM…

Aussi, ces frais de gestion n'affectent pas l'attractivité de l'investissement en SCPI. Nets des frais de gestion, les rendements des SCPI sont compris entre 3 et 6 %* (hors fiscalité). Si vous avez investi 10 000 euros dans des parts d'une SCPI qui a versé un TDVM** de 4,5 %* en 2020, vous avez reçu 450 euros de rendement (avant fiscalité) , quels que soient les frais pris par la SCPI.

>> Je reçois une information détaillée sur l'offre SCPI de meilleurtaux Placement

La SCPI collecte des fonds auprès d'épargnants pour réaliser des investissements immobiliers tels que des logements, des murs de magasins, des bureaux ou encore des entrepôts. Et naturellement, comme tout investissement immobilier, les acquisitions réalisées par la SCPI vont entraîner des frais. Frais qui sont à la charge des investisseurs. Les investisseurs vont payer deux types de frais.

Dans le cas des SCPI, les frais de souscription sont compris entre 8 et 12%. Ils correspondent aux frais de collecte, de recherche et d'investissements de la société de gestion.

Des frais élevés ? Peut-être, mais si vous détenez votre résidence principale ou un bien immobilier locatif, vous avez payé des taxes et frais de notaire (7 ou 8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Quand on fait le compte, les frais de souscription des SCPI sont équivalents.

Comme pour les frais de gestion, les frais de souscription sont déjà pris en compte dans le rendement publié par la SCPI. Si vous avez investi 10000 euros dans des parts d'une SCPI qui a versé un TDVM** de 4,5 %* de rendement en 2020, vous avez reçu 450 euros de rendement (avant fiscalité) , quels que soient les frais (gestion et souscription) pris par la SCPI.

Il ne faut donc jamais oublier que lorsque vous achetez des parts d'une SCPI, vous investissez en fait dans un bien immobilier et donc qu'en termes de frais, il faut le comparer aux frais d'un investissement immobilier locatif. Comme tout investissement immobilier, l'investissement en SCPI doit donc s'envisager à long terme.

Naturellement, le fait que les frais de la SCPI peuvent se justifier ne signifie pas que l’investisseur ne doit pas chercher des solutions pour limiter ces frais.

Lorsqu'elles sont logées dans l'assurance-vie, les SCPI bénéficient de la fiscalité attractive de l'enveloppe (voir plus bas) mais souvent aussi de rabais sur les commissions de souscriptions. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de meilleurtaux Placement.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

Une autre solution pour réduire les frais est de rechercher les SCPI qui sont sur le point de procéder à une revalorisation de leurs parts. Acheter une SCPI dont la valeur va augmenter de 3% permet quasi-instantanément de rembourser 1/3 ou ¼ des frais. L’investisseur peut également s’intéresser au lancement de nouvelles SCPI. En effet, au moment du lancement, les sociétés de gestion font parfois des offres promotionnelles pour acquérir les parts à frais réduits.

>> Je souhaite être contacté(e) en priorité lors de revalorisations et lancements de parts de SCPI

Les revenus versés par la SCPI sont à déclarer au barème de l’impôt sur le revenu en tant que revenus fonciers (possibilité de déduire les intérêts d’emprunt si l’achat a été fait à crédit). Ils sont donc soumis à la tranche marginale d’imposition de l’investisseur : 0%, 11%, 30%, 41% ou 45%. A cela s’ajoutent les prélèvements sociaux de 17,2%.

Au moment de la revente, si l’investisseur réalise une plus-value (net de frais), celle-ci est soumise à un impôt sur la plus-value de 19% en plus des prélèvements sociaux de 17,2%. Comme pour un bien immobilier en direct, des abattements sont octroyés selon la durée de détention de la SCPI. A partir de la 6ème année de détention, l’investisseur bénéficie en effet d’un abattement de 6% par an sur la plus-value immobilière et de 1,65% pour les prélèvements sociaux. Il se retrouve ainsi exonéré d’impôt sur la plus-value au bout de la 22ème année de détention et de prélèvements sociaux au bout de la 30ème année.

Pour diminuer la fiscalité, l’investisseur peut loger ses parts de SCPI dans un contrat d’assurance-vie. Dans ce cas, les gains générés par la SCPI seront soumis à la flat tax (taux d’IR de 12.8% et 17.2% de prélèvements sociaux) au moment de leur retrait du contrat. Si le contrat a plus de 8 ans, ils peuvent bénéficier d’un taux réduit d’IR à 7,5% en plus d’un abattement sur les gains imposés de 4600 euros (9200 euros pour un couple). Les prélèvements sociaux sont par contre toujours dus.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

L’autre solution est de se tourner vers une SCPI étrangère : si la SCPI verse une part de revenus provenant d’immeubles situés à l’étranger, les prélèvements sociaux ne sont pas dus sur ces revenus. A noter par ailleurs que dans certains cas (biens situés aux Pays-Bas ou au Portugal par exemple), la convention fiscale passée entre les deux pays prévoit que les revenus sont exonérés d’impôt en France. Ils rentrent toutefois en compte pour le calcul du taux effectif. Dans d’autres cas (Allemagne ou Espagne par exemple), vous devez déclarer les revenus en France, mais vous disposez alors d'un crédit d’impôt égal à votre taux moyen d'imposition. Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française.

>> Je demande une information détaillée sur les SCPI étrangères

Enfin, l’investisseur qui souhaite limiter au maximum la note fiscale s’intéressera à l’acquisition de parts de SCPI en nue-propriété. En devenant nu-propriétaire de parts de SCPI, l’investisseur renonce à percevoir des loyers sur une période donnée (5, 8, 10, 15 ans). En échange, il achète les parts avec une décote (de 20 à 40% selon la SCPI et la durée). À l’issue de la période, cette décote disparait et l’investissement se revalorise (puisqu’il passe, selon la durée, de 80%, 70% ou 60%, à 100% de la valeur de la part). Sans compter la revalorisation* éventuelle de la part. Le gain provenant de la disparition de la décote ne constitue pas une plus-value. Sans revenus ni plus-value, l’investisseur ne paye ni IR, ni prélèvements sociaux (et pas d’IFI non plus).

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Communication non contractuelle à but publicitaire * Les performances passées ne préjugent pas de performances futures. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier. ** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quotes-parts de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.