Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Malgré la crise de 2020 et le confinement qui a entrainé l'arrêt des transactions pendant plusieurs semaines, le marché immobilier a fait preuve d'une belle résilience l'an dernier. Et face aux placements financiers qui ont été très chahutés ces derniers mois (volatilité extrême sur les actions, rendements des produits monétaires qui chutent), l’investissement immobilier a montré une nouvelle fois toutes ses qualités de valeur refuge.

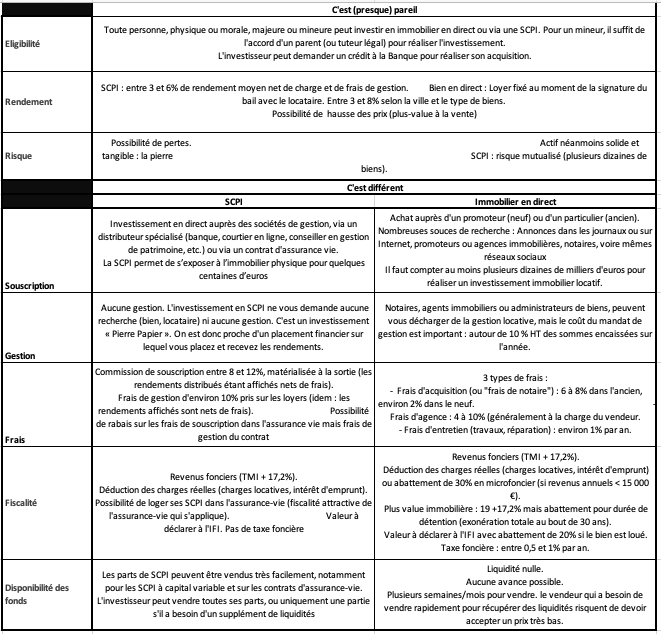

Solidité, rendements souvent attractifs et potentiel de plus-values, sont les trois qualités qui accompagnent tout placement immobilier. Tous les placements immobiliers ont donc, à peu près, les mêmes qualités, mais ils n’ont pas tous les mêmes contraintes : fiscalité dissuasive, gestion lourde, frais élevés, liquidité nulle, etc. Et l’investisseur peut vite se retrouver avec un programme inadapté. Pour vous aider à choisir le programme immobilier qui correspond à vos besoins, nous vous présentons une série de matchs. Que le meilleur (pour vous) gagne.

Malgré la fiscalité dissuasive (Impôt sur la Fortune Immobilière, pas de flat tax sur les revenus fonciers), les Français restent très attachés à l’investissement immobilier « classique » sous forme de revenus fonciers. Plus de 30% des acquisitions immobilières de particuliers en France sont réalisées pour de l’investissement locatif nu, en direct, pour plus de simplicité.

Encore plus simple, l’investissement en « Pierre Papier » (SCPI) s’est fortement développée ces dernières années. Il faut dire que l’investissement ne manque pas d’atouts : aucune gestion, liquidité, diversification des risques. Au point de devenir le nouveau chouchou des Français ?

Gérer soi-même un bien immobilier mis en location est une option souvent choisie par les propriétaires bailleurs qui ne veulent pas allouer une part de leur revenus locatif à la rémunération d’une société de gestion locative.

Au delà du prix, certains propriétaires n'ont pas confiance dans la délégation pour s'occuper et entretenir le bien, voire même font ce choix pour le plaisir de s'occuper soi-même d'un bien ( un retraité peut avoir envie de conserver une activité).

Notaire, agent immobilier ou administrateur de biens, peuvent vous décharger de la gestion locatif, mais le coût du mandat de gestion est important : autour de 10 % HT des sommes encaissées sur l'année.

Pour éviter de payer ces frais qui affectent la rentabilité, vous devez vous occuper vous-même de la gestion. Ce n'est pas insurmontable. Des millions de « petits » propriétaires gèrent eux-mêmes leurs logements locatifs. Certains à bon escient, d'autres par contre se rendent finalement compte qu'ils n'ont pas le profil pour faire cette gestion chronophage, stressante, et qui a quand même un coût.

Avant de vous lancer dans la gestion de votre bien, il faut donc s'assurer que vous ayez le bon profil :

- Vous êtes flexibles

Gérer un bien immobilier, cela demande du temps, beaucoup de temps. Si vos semaines sont complètement remplies entre le travail, les enfants, et quelques activités, n'allez pas vous charger avec une activité semi-professionnelle supplémentaire.

En général, il faut compter entre 15 et 30 heures pour trouver un locataire (si vous n'avez pas de chance, vous devrez le faire tous les ans) et environ 2h30 par mois pour la gestion locative (C'est une moyenne car si vous avez de la chance, vous pouvez n'avoir rien à faire mais si vos locataires ne payent pas ou que le bien se dégrade, cela peut devenir très chronophage).

Aussi, et surtout, il faut être très flexible. Vous ne pouvez pas simplement "allouer 1h tous les dimanches pour votre gestion". Car un incident peut venir à tout moment et il faut pouvoir ne pas être bloqué(e) et s'en occuper rapidement.

Imaginons que vous avez prévu de partir en vacances et que votre locataire vous donne son préavis, Si ce n’est pas reloué pendant la fin du préavis il va falloir s’organiser pour les visites si vous devez partir…

- Vous habitez près du bien mis en location

Et vous n'allez pas déménager dans les années à venir... Si vous habitez proche du bien, les interventions vous demanderont peu de temps car vous pourrez être rapidement sur place si nécessaire. A contrario, si vous habitez loin ou que vous ne pouvez pas vous déplacer facilement, confier votre bien à un gestionnaire réactif et efficace vous permettra de rester serein même en cas de sinistres nécessitant une intervention rapide. De petites réparations peuvent vite coûter cher si vous devez intervenir dans l’urgence et à distance.

Vous avez des talents...

Gérer son bien soi-même exige de faire certaines tâches qui sont d'habitude réservées aux professionnels. Mais cela ne veut pas dire qu'elles sont inaccessibles. Réparer une chasse d'eau ou une serrure est à la portée de tout le monde à condition d'être un peu manuel. Autre talent qui vous s’avère très utile : les talents de décorateurs. Car un bien sera beaucoup plus facilement loué s'il est mis en valeur. Ce peut être très amusant de s'en occuper, mais mieux vaut avoir un certain talent de décorateur pour éviter les fautes de goût. Enfin, pour gérer d'éventuels problèmes avec le locataire, mieux vaut avoir quelques connaissances juridiques, ou se préparer à lire, relire et comprendre les textes de loi et les règles complexes de gestion (quote-part de charge récupérable, révision des loyers,...).

- … ou vous êtes bien entouré(e)

Un professionnel de l'immobilier n'est ni un réparateur ni un juriste. Par contre, les professionnels sont généralement très bien entourés. Ils connaissent les bons prestataires qui feront les bonnes réparations, sans surcharger le propriétaire, ils ont des contacts chez les juristes, notaires, décorateurs et tous les professionnels qui peuvent intervenir dans la gestion du bien.

Mais un particulier aussi peut se trouver bien entouré. Vous avez peut être un ami avocat. Vous connaissez peut être une entreprise de réparation en qui vous avez totalement confiance. Mieux vous êtes entouré(e), plus vous serez serein dans la gestion de votre bien.

-Vous n'avez pas la phobie administrative

Autant vous le dire tout de suite, si vous gérez vous même votre bien, vous allez manger de la paperasse : Bail, état des lieux, état des risques naturels, miniers et technologiques (ERNMT), diagnostic de performance énergétique (DPE), expertise obligatoire de la surface habitable, quittance de loyers, calcul de la part de charges récupérables, mise en demeure de payer les loyers et lettre d'huissier, etc... Si vous n'avez pas le goût et la rigueur pour les tâches administratives, elles deviennent vite accablantes et anxiogènes.

En conclusion, si gérer un bien immobilier est à la portée de tous, il faut avoir surtout du temps à y consacrer et être prêt à s'acquitter de tâches souvent ingrates. Une activité souvent incompatible avec un travail à temps plein. Parce qu'ils ont plus de temps à y consacrer, et souvent l'envie de garde une activité semi-professionnelle, les retraités semblent avoir le profil idéal. Toutefois, avec le temps, le retraité va s'apercevoir malgré tout que la gestion de son bien est très contraignante et qu’il préférerait consacrer ce temps à d’autres activités que d’aller à la chasse aux locataires ou à des réunions de syndic. Sans compter qu'avec la fiscalité, sans crédit, la rentabilité n'est pas aussi attractive qu’espérée.

Pour limiter les soucis de gestion et les problèmes de liquidité, les épargnants peuvent privilégier l'acquisition de parts de SCPI (Sociétés civiles de placement immobilier). Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…). Cerise sur le gâteau, il est possible d’investir en SCPI à crédit.

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus !

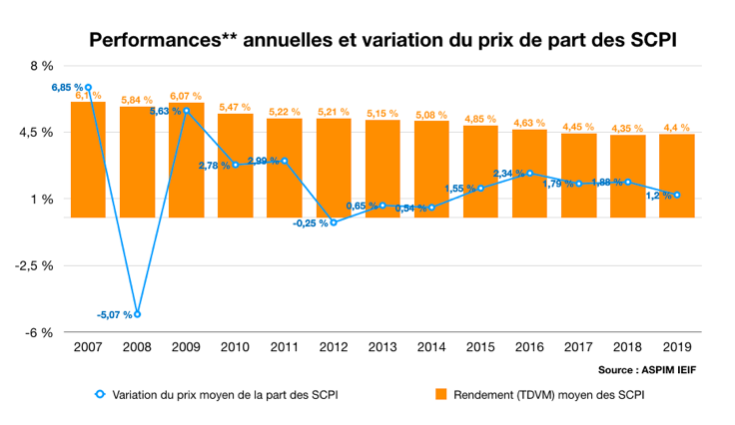

Le rendement net attendu pour 2020 une nouvelle fois au-dessus de 4%* net de frais de gestion : en 2020, alors que le taux sans risque est proche de 0 et que les actions ont subi une forte chute au 1er trimestre 2020, la SCPI affiche une nouvelle fois le meilleur couple rendement/risque du marché.

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Le risque de perte en capital assez faible : toutes les SCPI de notre palmarès sont des SCPI à capital variable. Contrairement aux SCPI à capital fixe, c’est la société de gestion qui organise la liquidité des parts et fixe le prix de souscription. Bien sûr la société de gestion peut décider une baisse des prix de parts, mais ce genre de décision est assez rare. En 2008, si on ne prend que les SCPI à capital variable, la baisse des prix de parts s'est élevée à 1.40%* en moyenne (contre -7.89%* pour les SCPI à capital fixe). Aujourd’hui, la plupart des SCPI de notre palmarès sont capables d'encaisser une diminution de 5% ou plus de leurs actifs sans la répercuter sur la valeur de leur part. Surtout que beaucoup de ces SCPI ont bénéficié d'une hausse de la valeur de leur parc immobilier ces dernières années sans forcément le répercuter sur le prix de la part.

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

Tableau récapitulatif

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les supports en unité de compte, en particuliers les fonds investis en actions, présentent un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

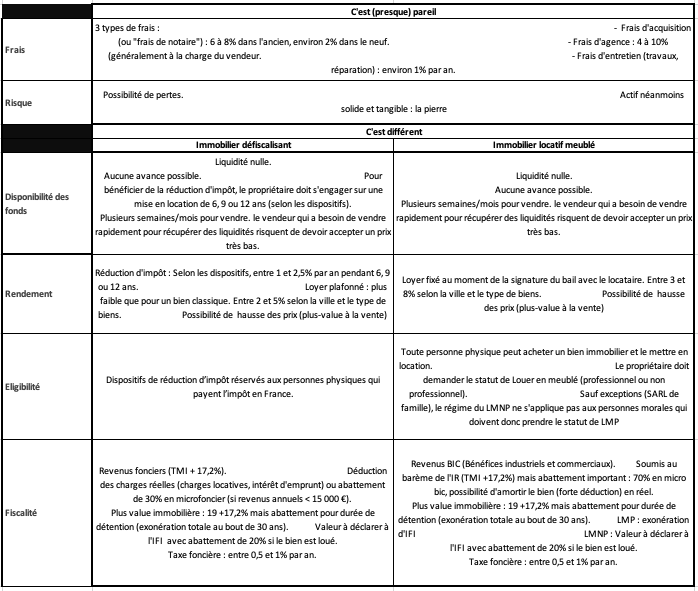

Si l'investissement immobilier locatif est le placement préféré des Français, c'est pourtant, étrangement, celui où la facture fiscale est la plus salée... Heureusement, il existe des programmes immobiliers qui offrent des avantages fiscaux et permettent de réduire drastiquement la facture. Comparons le dispositif Pinel avec la location meublée : la réduction d'impôt est-elle plus avantageuse que l'abattement sur les revenus locatifs ?

En matière d'imposition, mettre en location un bien meublé est beaucoup plus avantageux que de le louer nu (vide).

La location meublée implique de se conformer à un cahier des charges minimal en matière d'équipement. Il doit être doté au minimum des éléments suivants : un réfrigérateur, un four, des ustensiles de cuisine, etc.

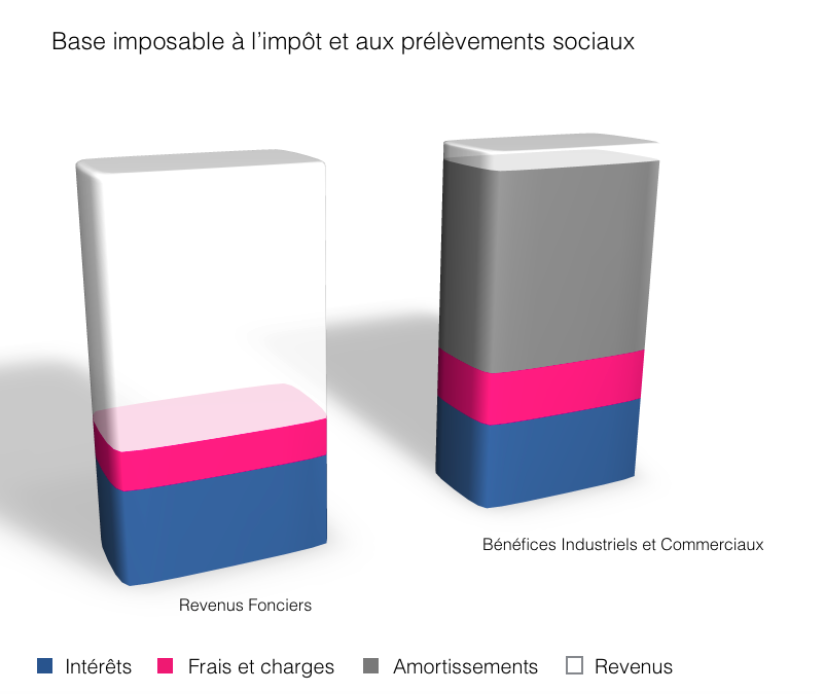

Fiscalement, la location en meublée est considérée comme une activité commerciale et répond au régime des BIC (Bénéfices industriels et commerciaux). Un statut qui lui confère plusieurs avantages fiscaux :

- La possibilité d'opter pour le régime simplifiée « micro BIC », si les revenus sont inférieurs à 70 000 euros. Ce régime permet de ne pas prendre en compte les charges réels du bien mais d'appliquer à la place un abattement censé les représenter. La déclaration est ainsi simplifiée puisqu'il suffit de déclarer les revenus perçus et bénéficier de l'abattement. L'abattement s'élève à 50 % des revenus locatifs.

- Si le régime micro est plus souple et plus simple pour la déclaration, le régime réel est généralement beaucoup plus avantageux. Le montant des charges que vous pouvez déduire en réel dans la location meublée est en effet très important (par exemple les coûts d’acquisition d’immeuble, les frais de comptabilité). Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu’on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l’illustre le schéma ci-dessous pour un même loyer perçu. Ainsi, à loyer identique, la base imposable du loueur en meublé sera beaucoup plus faible voire nulle, par apport à une location vide.

Pour un investisseur soumis à la tranche d'IR de 30%, c'est donc un gain d'impôt de 47.2% (TMI + PS) du montant des revenus locatifs réduits par l'amortissement.

>> Je veux en savoir plus sur les programmes d'investissement immobilier en location meublée

Le dispositif Pinel a été mis en place en septembre 2014 et a été prorogé au moins jusqu’au 31 décembre 2024.

Ce dispositif a pour but de relancer le secteur de l'immobilier locatif, en incitant le contribuable à investir dans les logements neufs en échange d'un avantage fiscal. En contrepartie, le propriétaire s'engage à louer son bien nu pendant une durée minimum de 6 ans, reconductible 2 fois 3 ans, tout en respectant un plafond de loyer vis-à-vis de son locataire. Le bien doit être affecté à la résidence principale du locataire.

Vous investissez en immobilier dans une zone ciblée par le gouvernement, pour le mettre en location sur une durée déterminée, à un locataire avec des ressources limitées et pour un loyer contrôlé. En échange vous bénéficiez d'une réduction d'impôt sur le revenu.

Pour une durée de 6 ans de location, l'avantage fiscal revient à 12% de l'investissement, et 18 % pour une durée de 9 ans, soit une réduction de 2 % par an. La réduction est néanmoins plafonnée* à un investissement de 300 000 euros (donc une réduction limitée à 54000 euros pour une durée de 9 ans). L’investisseur peut également choisir de proroger son engagement initial, à 12 ans, pour une réduction finale de 21% (soit 1% par an supplémentaire).

Pour profiter de cette carotte fiscale, l'investissement doit cibler un logement neuf. Et c'est plutôt un avantage. Les biens neufs ne nécessitent pas de travaux de rénovation, et offrent des performances énergétiques répondant aux nouvelles exigences. Cela favorise notamment la revente, et permet d'envisager une plus-value.

A noter qu'il est possible de louer son logement Pinel à un membre de sa famille, tout en bénéficiant de l'avantage fiscal.

Les ressources du locataire ne doivent pas dépasser un certain plafond (selon la zone). Par exemple, les ressources annuelles d'un couple avec un enfant en zone A ne doivent pas dépasser 69 105 €. Le loyer aussi est plafonné. En zone A, il ne doit pas dépasser 12,95 € du m². Le montant des loyers, légèrement inférieur au prix du marché tout comme la tension sur le marché immobilier local des zones éligibles au dispositif Pinel facilitent la mise en location.

Attention tout de même à ne pas choisir un programme Pinel pour faire du programme Pinel. Veillez à sélectionner des zones dynamiques comme la région parisienne ou bien les villes situées en zone A comme Aix-en-Provence, Lyon, Lille, Marseille ou Montpellier…

>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Ludovic est un jeune cadre travailleur et ambitieux, après quelques années à travailler comme assistant à la direction financière d’une boite du CAC 40, il a décroché un poste important dans une société plus modeste. Son salaire net est d’environ 4500 euros par mois et il souhaite en profiter pour se créer un patrimoine immobilier, tout en réduisant ses impôts qui dépassent 9000 euros par an.

L’immobilier défiscalisant lui parait être la solution adaptée à ses objectifs, et c’est dans ce sens qu’il rencontre son conseiller financier qui va lui proposer une solution avec la loi Pinel

Investissement Pinel

Crédit :

Loyer :

Loyer mensuels nets de charges et impôts :

A savoir : La TMI est de 30%, l’impôt sur le revenu augmente chaque année car les intérêts déductibles diminuent chaque année

Réduction d’impôt :

A savoir : La réduction est de 2% de l’investissement par an pendant 9 ans, puis 1% pendant 3 ans à condition de se réengager sur une période de 12 ans

Effort d’épargne pour payer les mensualités de crédit

A savoir : l’effort d’épargne est égal à la différence entre la mensualité à payer et les revenus reçus (loyers nets + réductions d’impôt). Plus vous gardez le bien, plus l’effort d’épargne est important car non seulement les intérêts déductibles baissent (donc les impôts augmentent) mais la réduction d’impôt obtenue baisse au bout de 9 ans et s’arrête au bout de 12 ans, tandis que la mensualité reste fixe :

Pour son projet, Ludovic va donc devoir sortir 303 euros d'épargne mensuelle en moyenne (sa réduction d'impôt et ses loyers nets ne permettent donc pas totalement de payer la mensualité)

Revente au bout de 15 ans et TRI:

A savoir : le TRI représente le rendement réel de l’épargne investie (ici la somme des efforts d’épargne mensuels) pour arriver au capital final (prix de vente – capital restant dû). On considère qu’une revente à 15 ans se fait sans plus ou moins value.

En épargnant 303 euros chaque mois dans son projet, Ludovic dispose au bout de 15 ans d'un capital de 107 575 €, ce qui lui donne un taux de rentabilité interne de 7.2%

>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Investissement Résidences étudiantes

Crédit :

Loyer :

Loyer mensuels nets de charges et impôts :

A savoir : Avec le statut de LMNP, l'investisseur peut amortir le bien sur ces revenus imposés. Sur 20 ans, l'amortissement est de 10363 euros par an soit 863.5 euros par mois, et permet donc de réduire les revenus imposables à zéro.

Effort d’épargne pour payer les mensualités de crédit

Pour ce projet, Ludovic va donc devoir sortir 291 euros d'épargne mensuelle en moyenne (ses loyers nets ne permettent donc pas totalement de payer la mensualité)

Revente au bout de 15 ans et TRI:

A savoir : le TRI représente le rendement réel de l’épargne investie (ici la somme des efforts d’épargne mensuels) pour arriver au capital final (prix de vente – capital restant dû). On considère qu’une revente à 15 ans se fait sans plus ou moins value

En épargnant 303 euros chaque mois dans son projet, Ludovic dispose au bout de 15 ans d'un capital de 108 212 €, ce qui lui donne un taux de rendement interne de 8.76%

Au final, l'investissement en LMNP en résidences étudiantes est financièrement plus intéressant que l'investissement Pinel. En effet, même s'il ne procure pas de réduction d'impôt, le fait de ne pas payer d'impôt sur les revenus perçus pendant 20 ans permet de rembourser une plus grande partie de la mensualité, et de partir sur un investissement plus élevé, avec effet de levier plus fort.

:>> Je souhaite recevoir plus d'information sur l'investissement en résidence étudiante

A noter toutefois que nous avons pris une hypothèse de revente au bout de 15 ans. L'investissement Pinel serait plus rentable si Ludovic vendait le bien au bout de 12 ans (hypothèse relativement optimiste). En effet, le TRI est plus faible sur 15 ans car les réductions d'impôts ne s'appliquent que sur 12 ans.

:>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Tableau récapitulatif

Communication non contractuelle à but publicitaire

* Attention au plafond des niches fiscales : La Réduction d'Impôt sur le revenu pour investissement dans les FIP/FCPI, FIP Corse, GFF, Investissement Direct PME ou dans investissement dans un programme immobilier défiscalisant (type Pinel) est prise en compte dans le plafond global des niches fiscales de 10 000 €.

**** Simulation non contractuelle.Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.

*** Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

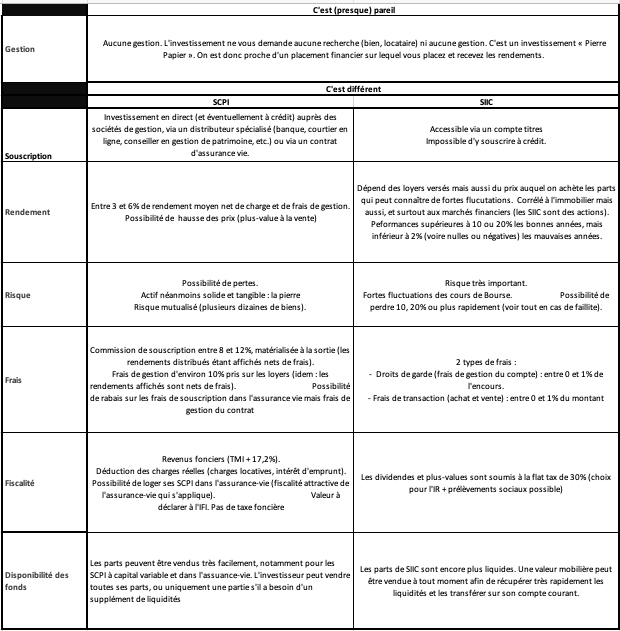

Pour investir en immobilier, les Français s’intéressent de plus en plus à la Pierre Papier. Il s’agit d’investir dans une société qui va acquérir des biens immobiliers, les gérer et distribuer les bénéfices aux investisseurs. Pour le particulier, cela signifie accéder, sans souci de gestion et pour une mise faible, à un investissement immobilier. Mais pour profiter des qualités de l’investissement immobilier, encore faut-il choisir le véhicule adapté à ses attentes.

De plus en plus connue par le grand public, la SCPI (société civile de placement immobilier) tend à devenir un véhicule incontournable du patrimoine des Français. L’an dernier, plus de 8 milliards d’euros ont été collectés par ce véhicule de placement.

Une SCPI est une société civile. Il s’agit d’une structure d'investissement de placement collectif qui investit directement dans des immeubles. Elle collecte des fonds auprès d'épargnants pour constituer un portefeuille composé uniquement d'immobiliers tels que des logements, des murs de magasins, des bureaux ou encore des entrepôts. En investissant, l'épargnant obtient des parts de la SCPI et devient alors associé. La société de gestion se charge de louer le parc immobilier et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des bénéfices (loyer et plus-value de cessions) encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux, etc.). Elle est transparente fiscalement, les bénéfices (revenus fonciers et plus-values immobilières) étant imposés entre les mains des associés.

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

La SCPI est une spécificité française. L’autre véhicule pour investir en immobilier est la SIIC (Société d'investissement immobilier cotée). Il s’agit d’un véhicule plus connu par les investisseurs étrangers (« REIT » en anglais) et des Français habitués à investir en actions.

Les SIIC ou « foncières » sont des sociétés commerciales dont l’activité principale est la gestion de biens immobiliers. Ce sont donc des sociétés anonymes classiques avec des dirigeants et des actionnaires. Contrairement aux SCPI, elles ne collectent pas de fonds auprès des particuliers mais vont avoir recours à l’emprunt ou à des augmentations de capital (comme toute société, donc…). Surtout, la grande différence avec les SCPI est que ce sont des sociétés cotées en Bourse. Les investisseurs ont donc la possibilité d’acheter des actions. Il existe de nombreuses SIIC cotées sur Euronext. Les plus connus sont Unibail-Rodamco-Westfield, Klépierre, Icade, Nexity, Gecina, ou encore Covivio. Depuis 2004, la plupart des foncières cotées ont obtenu le statut de SIIC. Avec ce statut, elles sont exonérées d’impôt sur les sociétés. Les bénéficies sont imposés au niveau des actionnaires (sur leurs dividendes). En contrepartie de leur statut fiscal favorable, les SIIC ont l'obligation de distribuer 85 % des bénéfices exonérés provenant des opérations de location des immeubles et 50 % des bénéfices exonérés provenant de la cession des immeubles.

Les OPCVM immobiliers permettent aux particuliers, pour un investissement relativement modeste, de s'exposer à l'ensemble du secteur des sociétés foncières plutôt que d'acheter des actions d'une seule foncière. L'investissement est donc plus diversifié et le particulier n'a pas besoin d'analyser et sélectionner les meilleurs SIIC. C'est le travail de la société de gestion. Le fonds Allianz Foncier est investi sur une quarantaine de foncières. Près de 30% de l’actif total est dédié aux sociétés allemandes Vonovia, Deutsche Wohne et LEG Immobilien. Parmi les sociétés françaises, on notera Unibail, Klépierre, ou encore Icade.

>> Je souhaite recevoir une information complémentaire pour investir sur le fonds Allianz Foncier C/D

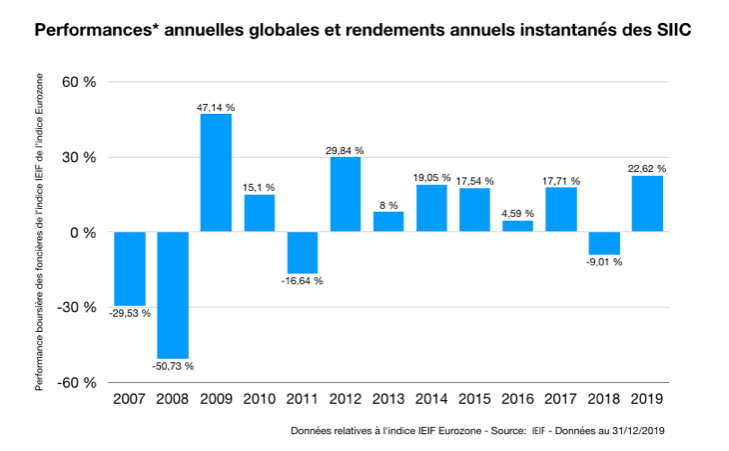

La principale différence entre les SCPI et les SIIC est que les SIIC sont des investissements cotés en Bourse. En conséquence, leurs valeurs évoluent chaque jour en fonction des anticipations des investisseurs. Elles sont donc beaucoup plus volatiles que les parts de SCPI qui sont auditées une fois par an, et n’évoluent pas forcément tous les ans.

Cela peut être un avantage : quand on investit sur une SIIC, on peut espérer des performances* rapides si on l’achète au bon moment, avant une hausse des marchés boursiers ou avant une annonce ou une bonne publication.

Mais le risque est important. Un titre coté en Bourse peut subir une chute importante à court terme (qui peut s’avérer très pénalisante pour le long terme). La chute d’un titre coté en Bourse n’est pas forcément justifiée d’un point de vue fondamental. Les investisseurs n’ont pas tous les éléments à disposition pour juger de la valeur d’un titre coté. Ils peuvent avoir des excès de panique, déclencher un krach boursier qui affecterait tout un marché et qui ferait chuter un titre alors que la société se porte très bien, ou en tout cas moins mal que ce que la baisse du cours pourrait faire penser.

Mais si les SIIC sont plus volatiles que les SCPI, ce n’est pas uniquement du fait des aléas boursiers, mais également du fait du recours à l’emprunt. En effet, alors que les SCPI sont très contraintes (taux d’endettement qui ne dépasse pas 10 ou 15%), les ratios d’endettement des SIIC atteignent facilement 30% et dépassent même parfois 50%. Bien sûr, quand tout va bien, les SIIC profitent largement de l’effet de levier procuré par l’endettement pour booster leur performance. En revanche, en situation de crise, elles subissent alors des problèmes de refinancement qui les mettent en difficultés et justifient alors pleinement la baisse de leur cours.

Cela a clairement été le cas en 2007-2008, années au cours desquelles la baisse cumulée de l’indice européen des foncières cotées IEIF SIIC Europe a atteint 65%*, dividendes inclus ! Sur la même période, la performance globale des SCPI s’établissait à +13,5%**...

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

Les SIIC plus risquées, mais donc plus rentables ? Que ce soit pour une SCPI ou une SIIC, la performance se mesurera par la combinaison des rendements (TDVM dans le cas des SCPI) et des éventuelles plus-values au moment de la revente. Les SIIC étant cotées en Bourse, l’évolution du prix de vente est soumise à de fortes fluctuations. Il y aura donc une plus forte volatilité des performances des SIIC, avec de très belles années et au contraire quelques années assez catastrophiques. Une performance « boursière » en somme.

La SCPI, en revanche, misera plutôt sur une performance linéaire dans le temps basé principalement sur les rendements réguliers. Les prix des parts évoluent peu et ne constituent donc pas la base de la performance. Ils ne constituent qu’un supplément de performance, parfois un malus dans les (rares) années de baisse, mais le plus souvent un bonus.

Frais : avantage SIIC

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais.

Les frais de gestion sont prélevés sur les rendements et les rendements affichés par les SCPI sont nets de frais de gestion. Donc ils sont en quelque sorte "indolores" pour l'investisseur.

Par contre, si les rendements affichés sont également nets des commissions de souscription (un investisseur qui achète 100 € une SCPI qui verse ensuite 4% nets de frais de gestion et de prélèvements sociaux recevra bien 4 € de dividendes), ces frais ne sont pas indolores au moment de la revente des parts de SCPI.

Les frais de souscription sont généralement compris entre 8 et 12%. Concrètement, si vous achetez une part de SCPI 100 € et que vous voulez la revendre quelques mois plus tard, vous allez récupérer environ 90 € (sauf s'il y a eu une revalorisation de parts entre temps). Il faut donc quelques années de distributions (et idéalement quelques revalorisations de parts) pour que l'investissement soit vraiment rentable.

Quand on compare ces frais aux frais d’une acquisition immobilière en direct, cela n’a rien de surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros.

Mais si on les compare à un investissement dans une SIIC ou un OPCVM Immobilier, la SCPI parait très désavantagée. Les frais pour acheter une action ou un OPCVM sont en effet beaucoup plus faibles. Les frais de courtage ou les frais d’entrée du fonds dépendent de l’établissement. S’ils peuvent parfois monter à 3% voire 5%, il est souvent possible d’acheter des SIIC avec des frais de courtage inférieur à 1% ou 0,5%, ou des OPCVM sans frais d’entrée. Il suffit de savoir où chercher. Par exemple, le fonds Allianz Foncier est disponible sur le contrat d’assurance vie M Retraite Vie sans frais d’entrée.

>> Je souhaite recevoir une information complémentaire pour investir sur le fonds Allianz Foncier C/D

Avec des frais très légers, les SIIC ou OPCVM de SIIC s’affichent comme des solutions intéressantes pour investir en immobilier à court/moyen terme alors que les SCPI vont être plus attractives sur le long terme.

omme tous revenus d’actions, les dividendes et les plus-values mobilières générés par les SIIC sont imposés à la flat tax, au taux de 30% (possibilité de choisir une taxation au taux d’IR +17.2%).

Lorsqu’ils sont détenus dans l’assurance-vie, les OPCVM immobiliers bénéficient alors du cadre fiscal avantageux de l’enveloppe lorsque le contrat a plus de 8 ans : l’assuré peut éventuellement bénéficier d’un taux réduit, à 7,5% au lieu de 12.8%. Ils bénéficient surtout d’un abattement applicable sur les gains retirés de l’année de 4600 € (9 200 € pour un couple).

À première vue, la fiscalité sur les SCPI sera plus lourde. Les revenus versés par la SCPI sont à déclarer au barème de l’impôt sur le revenu en tant que revenus fonciers (possibilité de déduire les intérêts d’emprunt si l’achat a été fait à crédit). Ils sont donc soumis à la tranche marginale d’imposition de l’investisseur : 0%, 11%, 30%, 41% ou 45%. A cela s’ajoutent les prélèvements sociaux de 17,2%.

Au moment de la revente, si l’investisseur réalise une plus-value (nette de frais), celle-ci est soumise à un impôt sur la plus-value de 19% en plus des prélèvements sociaux de 17,2%.

Cependant, il existe de nombreuses possibilités permettant de réduire plus ou moins fortement la fiscalité de la SCPI :

• Conserver les parts à très long terme : des abattements sont octroyés sur la plus-value de cession, selon la durée de détention de la SCPI. À partir de la 6ème année de détention, l’investisseur bénéficie en effet d’un abattement de 6% par an sur la plus-value immobilière et de 1,65% pour les prélèvements sociaux. Il se retrouve ainsi exonéré d’impôt sur la plus-value au bout de la 22ème année de détention et de prélèvements sociaux au bout de la 30ème année.

• Investir dans des SCPI à crédit : c’est un autre avantage de la SCPI par rapport à une SIIC. Il est en effet possible d’obtenir un crédit immobilier pour un investir en SCPI et profiter ainsi du levier du crédit et de la déduction des intérêts d’emprunt sur les revenus fonciers pour l’impôt sur le revenu.

• Détenir la SCPI dans l’assurance-vie : comme pour un fonds immobilier, les gains générés par la SCPI seront soumis à la flat tax et peuvent bénéficier d’un taux réduit et d’abattements si le contrat a plus de 8 ans ?

• Choisir des SCPI étrangères : si la SCPI verse tout ou partie de revenus provenant d’immeubles situés à l’étranger, les prélèvements sociaux ne sont pas dus. A noter par ailleurs que dans certains cas (biens situés aux Pays-Bas ou au Portugal par exemple), la convention fiscale passée entre les deux pays prévoit que les revenus sont exonérés d’impôt en France. Ils rentrent toutefois en compte pour le calcul du taux effectif. Dans d’autres cas (Allemagne ou Espagne par exemple), vous devez déclarer les revenus en France, mais vous disposez alors d'un crédit d’impôt égal à votre taux moyen d'imposition. Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française.

• Investir dans des parts de SCPI en nue-propriété : dans ce cas, l’investisseur renonce à percevoir des loyers sur une période donnée (5, 8, 10, 15 ans). En échange, il achète les parts avec une décote. À l’issue de la période, cette décote disparait et l’investissement se revalorise. Cette revalorisation ne constitue pas une plus-value. Sans revenus ni plus-value, l’investisseur ne paye ni IR, ni prélèvements sociaux (et pas d’IFI non plus).

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

Tableau récapitulatif

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Les performances passées ne sont pas un indicateur fiable des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

*** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

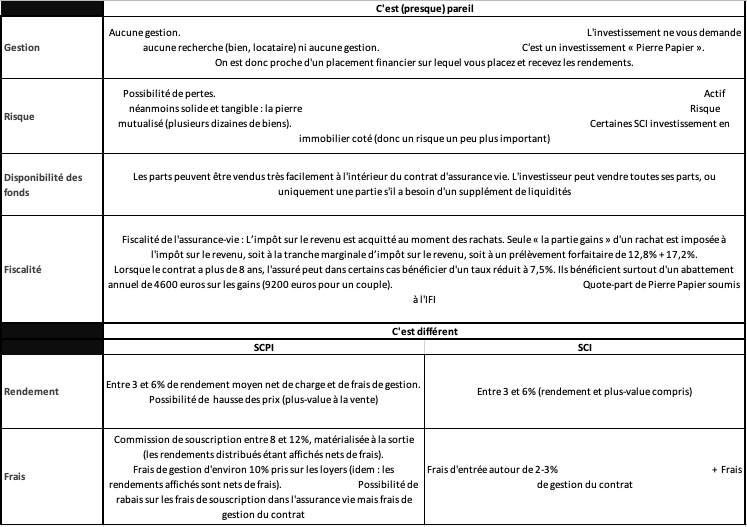

La "pierre papier", qui désigne les véhicules permettant d'investir en immobilier sous forme de parts, est de plus en plus appréciée par les épargnants français. Il faut dire qu'elle permet d'accéder aux rendements encore attractifs de l'immobilier, sans les soucis de gestion générés par l'acquisition d'un bien en direct. La SCPI (société civile de placement immobilier) est le véhicule de pierre papier le plus connu, et offre beaucoup d'avantages, notamment au travers de l’enveloppe assurance-vie. Mais les SCI ont également de nombreux atouts. Lequel choisir ?

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais.

Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

A noter qu'au niveau de la fiscalité, il est possible de bénéficier d'une imposition plus douce en achetant des parts d'une SCPI qui investit en immobilier à l'étranger. Ce type de SCPI échappe aux prélèvements sociaux de 17.2%, et subissent un taux d'IR souvent plus faible que le taux en France.

>> Je reçois une information détaillée sur les SCPI étrangères

Les frais de gestion sont prélevés sur les rendements et les taux affichés par les SCPI sont nets de frais de gestion. Donc ils sont en quelque sorte "indolores" pour l'investisseur.

Par contre, si les rendements affichés sont également nets des commissions de souscription (un investisseur qui achète 100 € une SCPI qui verse ensuite 4% nets de frais de gestion et de prélèvements sociaux recevra bien 4 € de dividendes), ces frais ne sont pas indolores au moment de la revente des parts de SCPI...

Les frais de souscription sont généralement compris entre 8 et 12%. Concrètement, si vous achetez une part de SCPI 100 € et que vous voulez la revendre quelques mois plus tard, vous allez récupérer environ 90 € (sauf s'il y a eu une revalorisation du prix de la part entre temps). Il faut donc quelques années de distributions (et idéalement quelques revalorisations de prix de la part) pour que l'investissement soit vraiment rentable.

Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros.

Il n'empêche que l'investisseur a tout intérêt à chercher des solutions pour limiter les frais de souscription d'une SCPI, et également pour limiter la fiscalité. Justement, il est possible d'intégrer des SCPI dans l'assurance-vie.

Lorsqu'elles sont logées dans l'assurance-vie, les SCPI bénéficient de la fiscalité attractive de l'enveloppe : seuls les retraits sont soumis à l'IR, TMI ou flat tax au choix, et peuvent bénéficier d'avantages fiscaux quand le contrat a plus de 8 ans : abattement de 4 600 euros sur les gains (9 200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple).

Par ailleurs, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de MeilleurPlacement.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

Par contre, au sein du contrat d'assurance vie, les parts de SCPI sont des unités de compte. L'assureur va donc prélever des frais de gestion, qui se matérialisent sur le nombre de parts détenues et vont donc venir baisser le montant de l'investissement (hors revalorisation). Il faut donc choisir un contrat avec des frais de gestion faibles sur les unités de compte. Autre point de vigilance : certains assureurs conservent une partie des gains distribués par les SCPI, en général 15 %, soit le maximum autorisé par le code des assurances. Dans le cas d’une SCPI délivrant 4 % de revenus, ce sont ainsi 0,6 % que l’assureur prélève, ne laissant que 3,4 % pour l’épargnant… avant frais de gestion du contrat.

Il faut privilégier les contrats d'assurance-vie qui versent 100% du rendement des SCPI, comme le contrat Netlife de Spirica. Accessible (versement minimum de 1000 euros), il bénéficie d'une tarification attractive avec 0 % de frais d'entrée et de frais d'arbitrage et 0,5% de frais de gestion. L'offre financière est très complète avec plus de 680 supports : dont 20 SCPI, 3 SC, 8 OPCI, 19 trackers, et plus de 600 OPCVM (fonds actions, obligations ou diversifiés).

>> Je reçois une documentation complète sur le contrat d'assurance vie Netlife de Spirica

Avec la baisse des rendements des fonds en euros, les assurés qui souhaitent maintenir un niveau correct de rendement dans leur contrat n'ont d'autres choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance-vie.

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? Il y a bien sûr les SCPI (sociétés civiles de placements dans l’immobilier) : ces véhicules permettent de bénéficier des rendements attractifs d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (environ 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilière). Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 4 %** (et même 5 ou 6%**** pour les meilleures d’entre elles). Avec une telle performance annuelle, les frais d’entrée sont rentabilisés en moins 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

>> Je souhaite recevoir une information détaillée sur les SCI et OPCI dans l'assurance-vie

Tableau récapitulatif

Au final, par rapport aux SCI disponibles uniquement dans l'assurance-vie, les SCPI offrent plus de cadres d'investissement : en direct, à crédit, en France ou à l'étranger, ou dans l'assurance-vie. Il convient alors de choisir le cadre qui correspond le plus à votre situation : votre objectif, votre horizon de placement, votre taux marginal d'imposition, etc.

Le fait notamment que les SCPI peuvent être achetées à crédit est un atout très important pour ce placement, ce qui explique pourquoi elles rencontrent un tel succès par rapport aux autres véhicules de pierre papier.

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

Par rapport aux SCPI, les SCI ont surtout l'avantage d'avoir des frais d'entrée beaucoup plus faibles. Ils correspondent donc à une solution peu coûteuse pour investir dans l'immobilier en assurance-vie. Alors qu'une SCPI sera véritablement rentable au bout de plusieurs années (5 ans minimum), un investissement en SCI peut s'envisager à court-moyen terme. Avec des frais d'entrée de 2%, si la SCI remplit son objectif de rentabilité de 4%** sur un an, la SCI surperforme le fonds en euros dès la première année.

>> Je souhaite recevoir une information détaillée sur les SCI et OPCI dans l'assurance-vie

Communication non contractuelle à but publicitaire

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. Les SCPI et les SCI n’étant pas un produit coté, elles présentent une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts.

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les performances passées ne sont pas un indicateur fiable des performances futures.