Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Les livrets A ne sont plus rentables et ne vous couvrent même pas contre l’inflation.

Mais lorsqu’on cherche bien sur Internet les différentes offres et promotions, on trouve certains livrets qui vous garantissent 4% ou 5% annuel (voire plus).

Sans risque

Avec des fonds disponibles à tout moment.

Et une fiscalité avantageuse.

Vérifiez vite si vous pouvez accéder à ce type de placement

Si vous avez cliqué sur ce dossier en pensant que vous y trouverez un placement qui vous garantit au moins 3% annuel sans risque et avec une parfaite liquidité, c’est que vous avez un profil qui est particulièrement recherché par les vendeurs d’arnaques en ligne : le profil de l’investisseur qui croit encore au Père Noël. Car un placement sans risque qui rapporte plus de 4% annuel, ça n’existe pas…

On vous rassure : vous n’êtes pas le seul à vous être laissé tenter par un taux alléchant avec une garantie du capital. Les arnaques de ce type sont très nombreuses sur Internet, et chaque jour des centaines voire des milliers d’investisseurs se font avoir.

L’Autorité de contrôle prudentiel et de résolution (ACPR) met régulièrement en garde le public contre les faux « livrets d’épargne ». Ces faux livrets seraient « sans risques » et sont souvent présentés comme une alternative au Livret A ou aux autres produits d’épargne existants. Près de 1000 nouveaux sites internet ou entités, identifiés par l’Autorité, ont été ajoutés à la liste noire en 2020.

Pour les professionnels, ces arnaques sont assez faciles à identifier car elles utilisent toutes les mêmes recettes :

- Un taux de rémunération sensiblement supérieur au mieux-disant du marché. C'est le critère le plus déterminant, et le plus simpe à remarquer car le taux est généralement inscrit en gros, très gros. Au delà de 2% méfiez-vous fortement. Au delà de 4% annuel, ce n'est même pas la peine de réfléchir...

- Une prime en euros, déposée immédiatement sur le Livret.

- Une usurpation de nom d’une banque existante afin de vous tromper dans vos premières tentatives de vérification.

- Des fonds accessibles très rapidement.

- Un placement non imposable ou " avec une fiscalité très avantageuse".

- Un placement "venu des Etats-Unis et qui tend à se démocratiser en France" (...).

- Un test d’éligibilité ou une condition faisant croire à une exclusivité.

- Une pression temporelle pour vous pousser à agir vite, sans réfléchir.

- Très peu d’information sur le site et aucune information sur Internet lorsqu’on recherche ce placement (on vous l’assure, si un placement proposait aujourd’hui 4% sans risque, tous les sites financiers en parleraient…).

Lorsque vous tombez sur une offre qui propose trois ou quatre de ces éléments, vous pouvez être sûr que vous êtes en présence d’une arnaque. D’une manière générale, si le taux dépasse 2% pour 2021, le placement présente, au mieux, un risque de perte en capital. Au pire, c’est une arnaque.

Vérifiez systématiquement que votre interlocuteur est autorisé à proposer des produits bancaires ou des assurances en consultant le site de l’ORIAS, organisme chargé de tenir le registre des intermédiaires en assurance ou en banque, le registre des agents financiers -REGAFI, ainsi que les listes des organismes d’assurance agréés en France ou bénéficiant d’un passeport européen. Si la société ou la personne qui vous sollicite n’est mentionnée sur aucun de ces registres ou listes, ne répondez pas à sa proposition.

La sécurité du capital investi est l’un des premiers objectifs de l’investisseur. Malheureusement, avec la baisse du taux sans risque, les solutions pour investir un capital sans risque ne sont pas légion, surtout lorsque ce capital dépasse les quelques milliers d’euros. Voici nos solutions.

Les Français épargnent toujours plus chaque mois dans le Livret A. Pour l'année 2019, on a dépassé 15 milliards d'€. C'est 40% de plus que l'année précédente. Un record… qui va être dépassé en 2020 puisque la collecte des 6 premiers mois dépasse déjà les 20 milliards d’euros. Presque deux fois plus qu’au premier semestre 2019.

Avec la crise, les Français ont réduit leur dépense. Ils consomment moins, et ils épargnent pour l’avenir.

C'est encore la preuve éclatante de l'aversion des Français pour le risque. Quoi qu'il se passe, les Français épargnent. En période de crise, comme en période de croissance. Et les craintes sur l'avenir de leur retraite ne vont pas freiner le mouvement. Le taux d'épargne dépasse les 15% des revenus, c'était 14% en 2018.

Qui aurait parié, en janvier 2020, sur une telle collecte sur le Livret A, alors même que Bercy annonçait que son rendement allait être abaissé à son niveau plancher de 0,5% au 1er février 2020?

Quels sont alors les avantages du livret A ? Sa sécurité totale bien sûr, mais aussi sa parfaite liquidité. La disponibilité est quasi-immédiate (surtout si vous avez un compte espèces associé dans la même banque). Autre avantage, l’exonération fiscale : le Livret A est non seulement exonéré d’impôt, mais également de prélèvements sociaux. 0.5% brut devient donc 0.5% net.

Par contre, un épargnant ne peut détenir qu’un seul Livret A et les versements sont plafonnés à 22 950 euros. Une belle somme à laquelle on peut rajouter les 12 000 euros du LDDS. Le Livret de développement durable et solidaire (LDDS) est un livret d’épargne copié sur le Livret A : même rémunération, même exonération fiscale, mais plafond plus faible.

Avec ses deux livrets, l’épargnant risquophobe peut ainsi placer 35 000 euros en toute sécurité.

Les livrets bancaires correspondent aux livrets non réglementés proposés par les banques. À l'opposé des livrets réglementés, les livrets bancaires ne sont soumis à aucune règle de rémunération (la banque fait ce qu'elle veut), mais n'offrent aucun avantage fiscal. Les produits sont donc imposés à la flat tax (30%), ou au barème de l'IR en plus prélèvements sociaux de 17,2 %.

La rémunération offerte dépendra généralement des taux courts (Eonia et Euribor) qui sont très bas en ce moment. Mais la banque peut décider de booster cette rémunération, notamment à court terme, pour attirer de l'épargne. Mais, ces promotions ne durent qu'un temps, avec une limite d'investissement. Sur quelques mois, la rémunération nette n'est pas très attractive. Voici en ce moment les meilleures promotions :

- Livret AXA Banque : 2% pendant 2 mois, puis 0,05%, plafond 30 000 €.

- My Money Bank : 2 % pendant 2 mois puis 0,60 %, plafond 100 000 €.

- Livret Bienvenue CIC : 1,5 % pendant 3 mois puis 0,1 %, plafond 50 000 €.

- Livret Fortuneo : 1,5% pendant 4 mois puis 0,10%, plafond 100 000 €

- Livret ING : 1 % pendant 2 mois puis 0,03 %, plafond 50 000 €.

Cette solution est donc à envisager pour un placement de très court terme (3 mois), mais guère plus.

En 2020, les Français ont privilégié les placements bancaires avec près de 85 milliards d’euros déposés sur leurs livrets et leurs comptes bancaires, au détriment des fonds en euros qui ont subi une décollecte de plus de 5 milliards d’euros. Pour les experts, face à la crise, les Français ont privilégié les placements « immédiatement disponibles ». Pourtant, contrairement à une idée reçue, le capital placé sur le fonds en euros de l’assurance-vie est toujours immédiatement disponible.

Surtout, le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Bien sûr, comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements ont subi une nouvelle baisse en 2020. Ils sont attendus en moyenne entre 1% et 1.20%. Mais il reste donc deux fois plus élevé que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2020, alors que les meilleurs fonds en euros ont rapporté plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital.

Par exemple, sur le contrat M Retraite vie, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2% en 2020, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

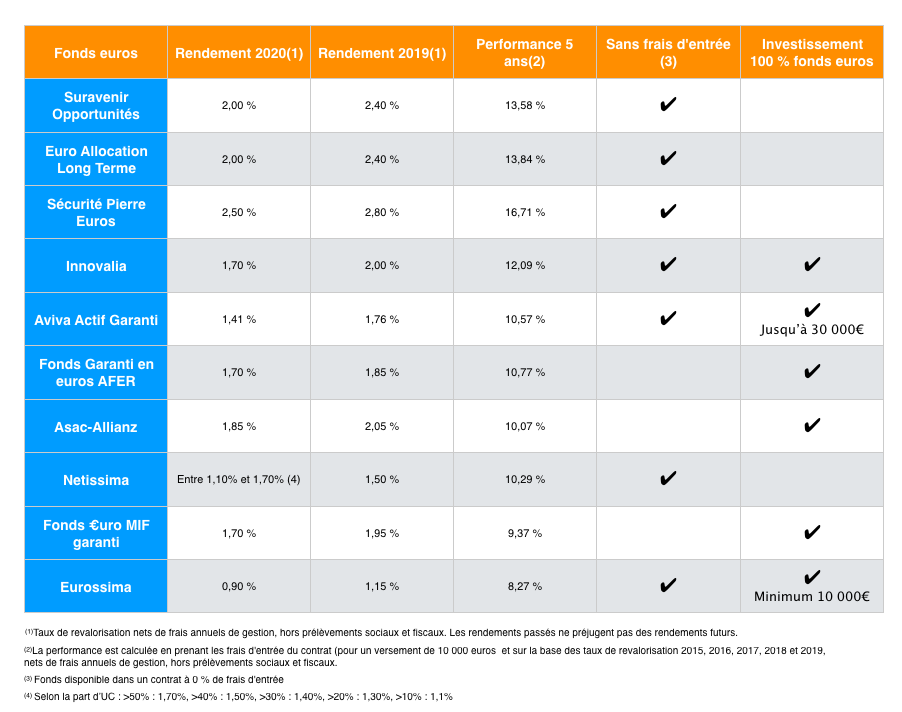

Quels sont les meilleurs fonds euros du marché ?

Pour établir notre classement, nous avons pris en compte les rendements de 2020* mais également la performance sur 5 ans, ainsi que les éventuels frais d’entrée. Enfin, nous avons également tenu compte de la possibilité d’investir à 100% en fonds euros et, si ce n’est pas le cas, de la part d’UC** exigée par l’assureur.

L'épargnant privilégiera les contrats sans frais d'entrée. Les performances passées ne préjugent pas des performances futures. Vous n'avez aucune garantie qu'un fonds qui a fait 2% l'an dernier distribuera plus de 1% cette année. Par contre, les frais d'entrée sont eux certains.

Un contrat sans frais d'entrée qui offrirait une performance de 1% par an sur les prochaines années (ce qui serait déjà une belle performance) servirait ainsi 4.2% d'intérêt (nets de prélèvements sociaux) sur 5 ans et 6.8% sur 8 ans.

Un contrat avec des frais d'entrée de 3% qui servirait un intérêt de 1,5% sur les prochaines années offrirait quant à lui une performance de 3,17% sur 5 ans et 7% sur 8 ans. Il faudrait donc 8 ans pour que le contrat avec frais d'entrée surperforme celui sans frais d'entrée, et à condition que son fonds en euros reste nettement surperformant sur toute la période!

>> Je demande une documentation sur l'assurance vie sans frais d'entrée et avec fonds en euros performant

Communication non contractuelle à caractère publicitaire

*Taux de revalorisation pour 2020 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en Unités de Compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50 % pour Suravenir Opportunités, Euro Allocation Long Terme 2 et Apicil Euro Garantie, 30 % pour Suravenir Rendement; et 25 % pour Euro Général et NeoGarantie 2 de Spirica.

** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Si vous voulez obtenir un rendement supérieur à 2% par an, vous n’aurez pas le choix, vous devez accepter de prendre un risque de perte en capital (et donc potentiellement de perdre une partie de votre capital en cas de mauvais investissement). Mais ce n’est pas parce qu’on accepte un risque de perte en capital qu’on investit forcement dans des placements en actions qui peuvent perdre 5 ou 10% voire plus en quelques jours. Il existe des placements financiers, par exemple des OPCVM disponibles dans l’assurance-vie ou de la Pierre Papier, qui permettent d’espérer des rendements attractifs sans prendre des risques démesurés.

L’année 2020 n’avait pas bien commencé pour les SCPI, pourtant placement star des dernières années. Pourtant, avec des rendements 2019 de plus de 4%* et une hausse de 1%* en moyenne du prix des parts des SCPI diversifiées (source l’Aspim), tous les voyants étaient au vert pour ce véhicule qui permet aux particuliers d’investir en immobilier physique, en limitant les soucis de gestion et de liquidité.

Avec la crise sanitaire, le confinement et la récession économique, les investisseurs s’interrogeaient sur les risques de ces véhicules immobiliers. Et notamment s’ils allaient conserver toute leur solidité alors que certains de leurs locataires (bureaux, commerces, hôtels, etc.) se retrouvent en difficultés.

L'année 2020 marque un tournant pour les placements financiers : le rendement du Livret A est passé à 0,5%, celui des fonds euros devrait s'approcher des 1%, et il est de plus en plus difficile de trouver des placements sans risque attractifs. À l'opposé, les investissements en actions ont connu une très mauvaise année du fait de la crise, avec surtout une très grande volatilité. Quelles alternatives pour ceux qui recherchent un placement attractif sans prendre trop de risque ? A condition d'avoir un horizon long terme, la SCPI est une alternative qui offre de nombreux avantages :

Les chiffres de 2020 sont au contraire très rassurants. Selon l'ASPIM (Association française des sociétés de placement immobilier) le rendement des SCPI en 2020 ressort à 4,18%* et certaines ont versé 5 voire 6%* de rendement. Le prix des parts a également augmenté d’1,20%* en moyenne.

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais. Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

Souscrire à des parts de SCPI dans le cadre d’une assurance-vie, permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les rachats réalisés sur le contrat sont imposés, et uniquement sur la part d'intérêt qui compose un rachat (un rachat est en effet composé d'une part d'intérêts et d'une part de capital). Cette part est soumise au choix au barème de l'impôt sur le revenu (TMI + prélèvements sociaux de 17.2%) ou à flat tax.

Lorsque le contrat a plus de 8 ans, il bénéficie d'avantages fiscaux : abattement annuel de 4600 euros sur les gains (9200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple). Ces gains sont, en revanche, intégralement soumis aux prélèvements sociaux.

Outre le rabais fiscal appréciable, l'autre avantage de la souscription de parts de SCPI dans un contrat d’assurance-vie, c'est qu'elles sont considérées comme des unités de compte, ainsi, il est moins compliqué d’en sortir que lors d’une revente de parts acquises en direct. L'assureur assure la liquidité des parts de SCPI. C'est-à-dire que c'est lui qui rachète vos parts si vous voulez vendre. Par ailleurs, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de MeilleurPlacement.

>> Je demande une information détaillée sur les SCPI dans l’assurance-vie

Mais qui dit contrainte d’UC ne dit pas forcement risque élevé. Sur l’assurance-vie, vous avez généralement des centaines de supports disponibles. Des fonds actions, qu’il faut éviter quand on est un investisseur très défensif, mais aussi des fonds obligataires ou des fonds diversifiés prudents.

Avec une allocation défensive, et un horizon long terme, vous investissez de manière cohérente, en limitant fortement les risques** tout en espérant un rendement supérieur au livret A et même au fonds en euros de l’assurance vie.

Prenons l’exemple du profil Défensif Plus de M Étoilée. Ce profil est composé à :

• 70 % du Fonds en Euros Suravenir Rendement, avec 1,30 %* net de rendement en 2020

• Le reste à parts égales sur 4 OPCVM** :

o Fidelity Funds Euro Bond (Obligations EUR Diversifiées)

o Lyxor Euro Government Bond 7-10Y ETF (Obligations EUR Emprunt d’Etat

o Invest latitude Patrimoine A (Allocation EUR Prudente-International)

o Nordea 1 Alpha 10MA Fund NP EUR (Alt – Global Macro)

Cette allocation a été construite pour être très défensive, les 4 OPCVM** ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%). Sur le long terme, le risque est très réduit. Sur 15 ans par exemple, si on prend un rendement moyen de 1%*** sur le fonds en euros, il faudrait que la perte moyenne sur les autres fonds soit de l’ordre de 40% pour subir une perte en capital. Un scénario très sombre. Au contraire, l’investisseur peut espérer obtenir une belle performance sur le long terme. En effet, en moyenne, la performance de ces 4 fonds s’élève à 10%** sur 3 ans et 16,85%** sur 5 ans.

>> Je demande une information détaillée sur le profil Défensif Plus de M Étoilée

L’autre solution pour investir de manière défensive est de compléter le fonds en euros par des supports immobiliers (SCPI-SCI-OPCI*), qui présentent aujourd'hui le "couple rendement-risque" optimal.

Ces supports offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion, de liquidité et pour une mise de départ qui peut être beaucoup plus faible. La société de gestion se charge de louer et entretenir le parc immobilier pour le compte des porteurs de parts ! L’autre avantage est que ces véhicules permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Souscrire à ces véhicules dans le cadre d’une assurance vie permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Le fait de les loger dans un contrat d'assurance vie permet également, contrairement à la détention en direct, de profiter d'une gestion des entrées/sorties par l'Assureur lui-même, ce qui est un double avantage pour le Client : frais de souscription diminués, et plus grande souplesse dans la vente des parts.

A savoir : pour vous accompagner dans un investissement en Pierre Papier dans l’assurance vie, Meilleur Placement a conçu la gestion profilée « M Immobilier», une solution clé en main, et modulable en fonction de votre profil, basée sur une sélection et une diversification des supports immobiliers disponibles (SCPI-SCI-OPCI*)

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

* Les performances passées ne préjugent pas des performances futures. Les parts de SCI et de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. Les SCPI et les SCI n’étant pas un produit coté, elles présentent une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts.

** Les unités de compte comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

***Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Pour accéder au fonds en euros Suravenir Opportunités, chaque versement doit comporter au minimum 30 % en Unités de Compte, lesquelles présentent un risque de perte en capital. S'agissant du fonds en euros Suravenir Rendement, tout versement supérieur ou égal à 250 000 € doit être investi à 30% minimum en Unités de Compte, lesquelles ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

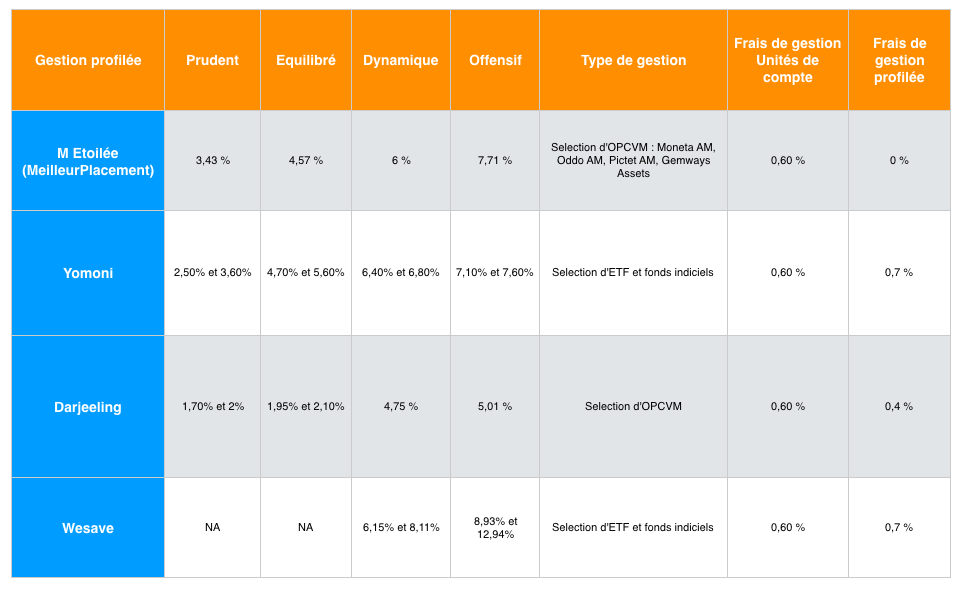

À l’heure où les rendements nets de fonds euros passent sous la barre des 1%, les épargnants doivent se tourner vers les unités de compte pour espérer plus de performance. De nombreux contrats proposent des gestions clés en main pour investir selon son profil de risque (prudent, équilibré, dynamique, offensif) dans une allocation de fonds sélectionnés par l’assureur (ou un gérant). Parmi ces gestions, certaines ont offert des performances remarquables en 2020.

La gestion profilée est un mode de gestion dans lequel l’investisseur confie la gestion de ses placements, le plus souvent à une société de gestion ou à son conseiller en gestion de patrimoine. Ces derniers se chargent de déterminer une allocation-type suivant le profil de l’investisseur. Cette allocation se repose généralement sur plusieurs fonds* (entre 5 et 8) qui couvrent les principaux secteurs d’activité, thématiques et zones géographiques. Cette répartition se fait selon des profils d’investissement établis : du plus prudent au plus offensif.

De manière caricaturale, on peut dire que :

• Le profil « prudent » est souvent composé à hauteur de plus ou moins 80% d’actifs obligataires et 20% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -5% et +5%*.

• Le profil « équilibré » est souvent composé à hauteur de plus ou moins 50% d’actifs obligataires et +/- 50% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -10% et +10%*.

• Le profil « dynamique » est souvent composé à hauteur de +/- 20% d’actifs obligataires et +/- 80% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -20% et +20%*.

• Le profil « offensif » peut être investi jusqu’à 100% en actions. Le niveau de perte ou de gain annuels se situe généralement entre -30% et +30%*. Les deux facteurs-clés pour bien choisir sa gestion profilée sont les performances* historiques des profils (surtout celui correspondant à l’investisseur) et l'indépendance dans le choix des supports. Il faut privilégier une gestion profilée avec des fonds de différentes sociétés de gestion (preuve de la capacité qu'a le gérant à sélectionner librement les meilleurs fonds) plutôt qu'une gestion qui a 5 fonds de la même maison.

Les autres facteurs importants que l’investisseur va surveiller sont les suivants :

• Les différents profils proposés, pour sélectionner celui qui lui correspond

• La qualité et la diversité des différents fonds proposés (fonds actions de différentes zones, fonds obligataires, fonds euros, etc.)

• Les frais supplémentaires pour la gestion profilée. Si ces derniers sont importants, sont-ils justifiés par de bonnes performances ?

• La possibilité de changer facilement de profil (et notamment pouvoir passer rapidement du profil le plus dynamique au plus prudent en cas de nécessité).

Les performances* des meilleures gestions profilées en 2020  Source : MoneyVox, sites des distributeurs.

Source : MoneyVox, sites des distributeurs.

>> Je reçois une information détaillée sur la gestion profilée M Étoilée

La gestion profilée M Étoilée** est une gestion efficiente, « clé en main », proposant 5 profils adaptés à votre sensibilité au risque. C'est une option sans frais supplémentaires, pour adapter votre investissement. La gestion M Étoilée est disponible via M Retraite Vie et sa version capitalisation M Retraite Capitalisation. Elle permet de dynamiser votre épargne.

Les supports d'investissement ont été sélectionnés par les experts de MeilleurPlacement, en combinant plusieurs critères pertinents : le potentiel de performance sur la durée par rapport à sa catégorie, un historique de performances supérieur à 10 ans, de la diversification en termes de zones géographiques et de styles de gestion, des notations supérieures obtenues auprès des différentes agences indépendantes, une stabilité des équipes de gestion.

Il y a 5 formules** disponibles pour optimiser votre investissement, en partant d'un profil défensif, jusqu'à un profil offensif. On peut facilement et gratuitement changer de formule, passer de l’une à l’autre, à tout moment. La grande différence entre ces cinq profils est l’allocation de votre investissement, entre fonds en euros et unités de compte*.

Nous distinguons ces cinq profils en deux catégories : un profil défensif pour les investisseurs risquophobes et quatre profils plus offensifs, pour investisseurs risquophiles. En fonction du profil sélectionné, on trouvera les supports* suivants :

• Suravenir Rendement. Fonds euros.

• Fidelity Funds - Euro Bond Fund (LU0048579097). Obligations EUR Diversifiées.

• Lyxor Euro Government Bond 7-10Y ETF (LU1287023185). Obligations EUR Emprunts d'Etat.

• Invest Latitude Patrimoine A (FR0011032754). Allocation EUR Prudente - International.

• Nordea 1 - Alpha 10 MA Fund BP EUR (LU0445386369). Alt - Global Macro.

• Moneta Multi Caps C (FR0010298596). Actions France Grandes Cap.

• Oddo BHF Avenir Europe CR (FR0000974149). Actions Europe Moyennes Cap.

• Pictet Security P (LU0270904781). Actions Internationales Flex Cap.

• GemEquity R (FR0011268705). Actions Marchés Émergents. Les supports sélectionnés dépendent du profil choisi. Chaque profil sera investi sur 4 OPCVM*, en plus du fonds en euros.

Chaque profil alloue la même proportion de votre investissement à chacun de ces quatre fonds. Par exemple, le profil dynamique alloue 17,50% de votre investissement à chaque fonds actions, pour une part totale de 70% d’unités de compte.

Les fonds Oddo BHF Avenir Europe CR et GemEquity R sont labellisés ISR. Autrement dit, ce sont des supports d’investissement socialement responsable.

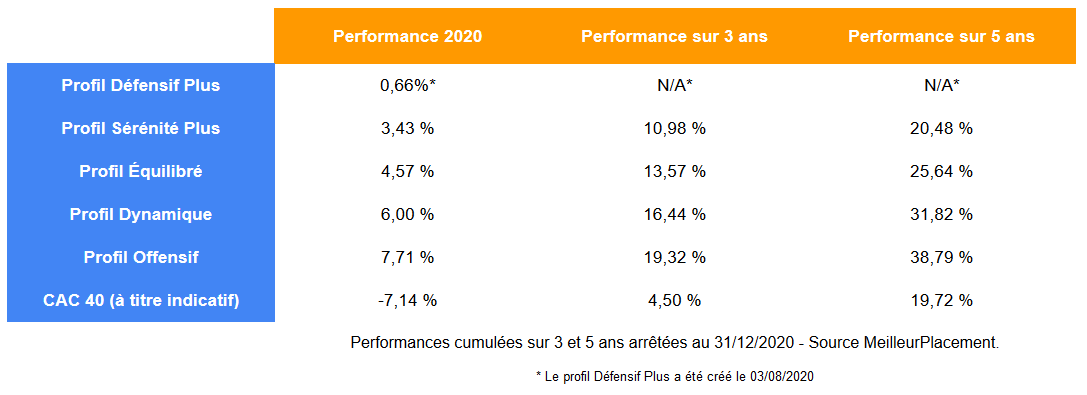

C’est cette proportion de votre investissement dédiée aux unités de compte qui provoque l’essentiel de la rentabilité du produit, et donc son caractère plus ou moins risqué. Cette bonne maîtrise du couple rendement/risque explique en grande partie la qualité de M Étoilée**. Lancée le 29 septembre 2014, puis ajustée en février 2018, elle affiche des performances* annualisées importantes :  Performances* arrêtées au 31/12/2020. Information sans engagement contractuel - Source MeilleurPlacement

Performances* arrêtées au 31/12/2020. Information sans engagement contractuel - Source MeilleurPlacement

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie, mais hors fiscalité. Les performances passées ne préjugent en rien des performances à venir. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

>> Je reçois une information détaillée sur la gestion profilée M Étoilée

Comme pour la gestion profilée, la gestion pilotée (ou gestion sous mandat) prend en compte le profil de l’investisseur. Celui-ci aura par exemple accès à différents profils de gestion pilotée (prudent, équilibré, dynamique, etc.). Ou alors, c'est la société de gestion qui déterminera le profil du client pour offrir une gestion adaptée et personnalisée.

A la différence de la gestion profilée, la gestion pilotée se veut plus active en termes d’arbitrages. Elle se fait grâce à un mandat de gestion qui donne au gérant le pouvoir de gérer votre portefeuille, en fonction de votre horizon d’investissement, de votre tolérance au risque, de votre profil d’investisseur et de vos objectifs. Ainsi, le gérant va réaliser régulièrement des arbitrages, en fonction de ses anticipations, pour profiter des tendances des différents marchés, battre les indices* et les gestions passives.

Il existe ainsi autant de gestion pilotée qu’il y a de gérants. Chacun a son style de gestion. Certains vont par exemple réaliser de nombreux arbitrages chaque mois, pour profiter des tendances de court terme (même si les frais sont alors plus élevés), tandis que d’autres privilégieront une approche à plus long terme. Les gérants se distinguent également dans leur choix de supports, certains privilégiant les grandes zones (Europe, États-Unis, Émergents) alors que d’autres allouent une part importante de leur allocation à un pays ou à un secteur en particulier.

Les critères de sélection de la meilleure gestion pilotée sont sensiblement les mêmes que pour la gestion profilée. À ceux-là, il convient d’ajouter dans le cadre d’un mandat d’arbitrage, la capacité du gérant à anticiper l’évolution des marchés. Et donc, sa capacité à adapter l’allocation du portefeuille via ses arbitrages. Par exemple, en cas de chute des marchés actions, le gérant va réduire son exposition sur cette classe d’actifs. De même, il choisira selon ses convictions les thématiques, les zones géographiques et les secteurs d’activité les plus porteurs selon lui.

Ainsi, l’investisseur averti analysera les performances des profils proposés, et notamment pendant les chutes de marchés. Il faut également regarder les différents supports sélectionnés pour voir s’ils reflètent bien les convictions du gérant. Sans des arbitrages réguliers, une gestion pilotée n’apporterait pas de réelle valeur ajoutée par rapport à une gestion profilée.

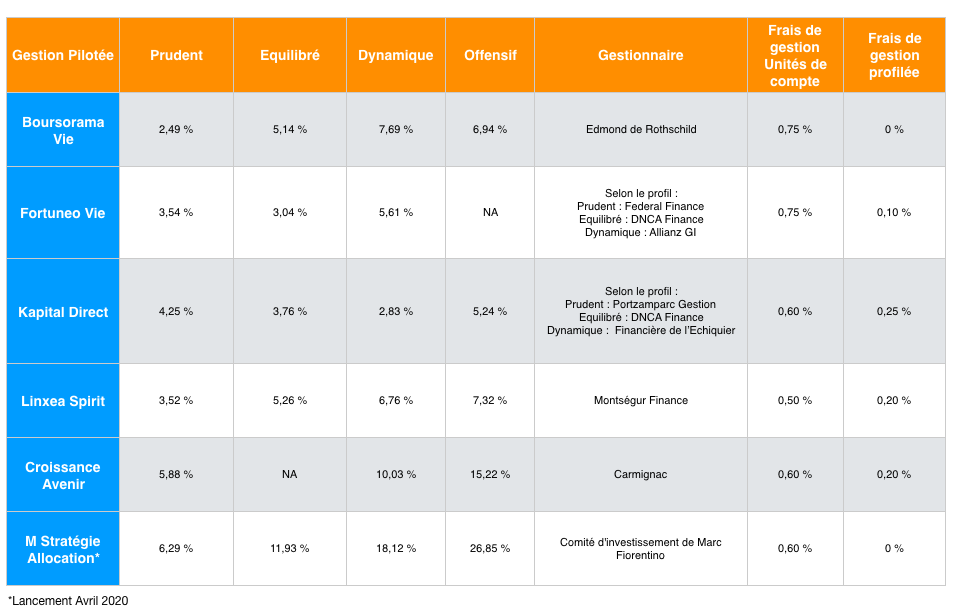

Les performances* des meilleures gestions pilotées en 2020  Source : MoneyVox, sites des distributeurs.

Source : MoneyVox, sites des distributeurs.

>> Je reçois une information détaillée sur le contrat d'assurance-vie M Stratégie Allocation Vie

Le mandat d'arbitrage M Stratégie Allocation Vie*** vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de MeilleurPlacement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Le mandat d’arbitrage M Stratégie Allocation Vie vous propose 4 formules*** disponibles pour répondre efficacement à votre profil d'épargnant, sans aucun frais additionnel : 0 frais d’entrée et 0 frais sur vos versements (hors supports spécifiques tels que les SCI et OPCI), arbitrages gratuits. Le mandat d'arbitrage est disponible à partir de 10 000 euros.

Le comité se réunit mensuellement. Il analyse l’environnement macroéconomique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino. Depuis le lancement du contrat en avril 2020, les allocations reflétaient l'optimisme de Marc Fiorentino (qui croyait au rebond du fait des injections massives et rapides des banques centrales). Mais pour 2021, le comité stratégique a pris une décision importante de réduire, de manière assez significative, son exposition aux fonds actions et notamment les fonds américains. Dans le dernier rapport de janvier, le comité justifie sa décision :

Depuis le mois d’avril 2020, nous étions positifs sur les indices boursiers. Avec un seul argument, mais de taille : nous n'avions jamais vu les banques centrales et les gouvernements intervenir aussi rapidement et aussi massivement. Ces torrents d’argent déversés ont notamment alimenté les réserves d'épargne des particuliers et de trésorerie des entreprises. Ces liquidités dorment en attendant des jours meilleurs. Dès que le virus va refluer, il y aura donc un effet rattrapage massif avec une explosion de la croissance sans précédent. Pourtant, malgré ces « lendemains qui chantent », nous demeurons prudents. Nous pensons qu’une bulle est en train de se former sur les marchés boursiers. On le voit sur la valorisation de certains actifs comme le bitcoin, et certaines valeurs, notamment américaines, comme Tesla ou les « valeurs vertes ». Cette bulle peut continuer à gonfler pendant des semaines, voire même des mois, à l’image de la bulle internet qui a explosé en 2000 alors qu’elle avait été identifiée par le patron de la Fed en décembre 1996. Par prudence, nous avons décidé (lors d'un comité exceptionnel en date du 11 janvier 2021) de réduire notre exposition sur les actions des différentes zones, en particulier les valeurs américaines.

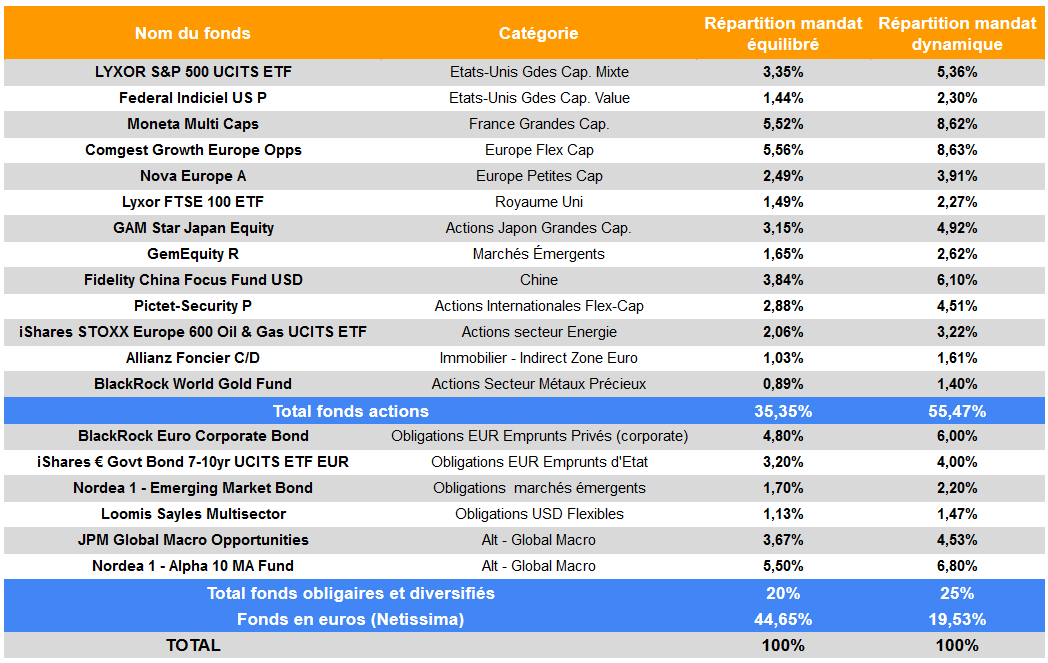

À titre d’exemple, vous trouverez ci-dessous la répartition actuelle de nos mandats « Équilibré » et « Dynamique ».  Mais pour quels résultats ?

Mais pour quels résultats ?

Nous avons lancé le contrat en avril pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino.

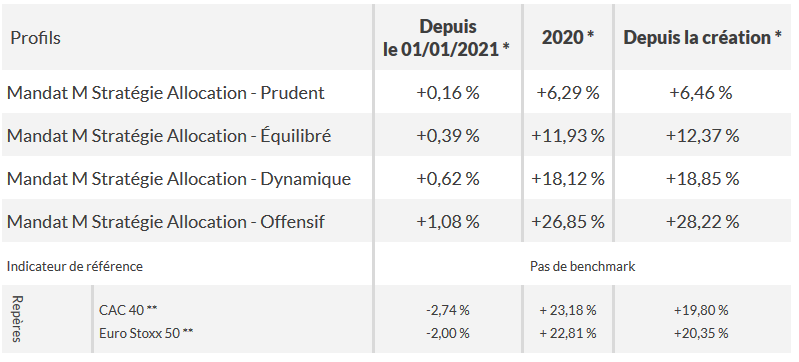

Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes. Les indices ont globalement profité d’un rebond boursier en mai et juin, ce qui a profité globalement à nos allocations sur lesquelles nous avions décidé de surpondérer légèrement la part investie en actions. Après une stabilisation pendant l’été, les indices boursiers ont connu une deuxième vague… de rebond au mois de novembre, juste après que le comité ait décidé de renforcer une nouvelle fois la part de l’allocation investie en actions. Par ailleurs, le choix de certaines zones s’est avéré particulièrement payant (secteur métaux précieux et secteur Énergie, Europe, Japon, Immobilier, notamment) tandis que plusieurs fonds ont surperformé leur catégorie. Au final, les performances depuis le 9 avril sont les suivantes :

* Le mandat a été lancé le 09/04/2020. Performances depuis la création et depuis le 01/01/2021 arrêtées au 29/01/2021 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N+1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes de l’année 2021 (fonds en euros compris) seront donc disponibles dans les reportings du 31/01/2022. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. ** Les indices repères présentés (indices dividendes non réinvestis) sont indiqués à titre d’information uniquement. Il ne s’agit pas d'indicateurs de référence des profils.

* Le mandat a été lancé le 09/04/2020. Performances depuis la création et depuis le 01/01/2021 arrêtées au 29/01/2021 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N+1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes de l’année 2021 (fonds en euros compris) seront donc disponibles dans les reportings du 31/01/2022. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. ** Les indices repères présentés (indices dividendes non réinvestis) sont indiqués à titre d’information uniquement. Il ne s’agit pas d'indicateurs de référence des profils.

>> Je reçois une information détaillée sur le contrat d'assurance-vie M Stratégie Allocation Vie

Communication non contractuelle à but publicitaire * L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. **La gestion profilée M Étoilée au sein du contrat d'assurance vie M Retraite Vie a été lancée le 29/09/2014 puis ajustée en 02/2018 (fermeture du support Oddo Avenir remplacé par Oddo Avenir Europe, remplacement du support Carmignac Investissement remplacé par Pictet Security, remplacement du support Franklin Mutual European A par Moneta Multi Caps C). Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance cumulée depuis le 1/01/2018 tient compte des évolutions intervenues le 23/02/2018 au prorata de détention des supports (fermeture et remplacement des supports). *** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 29/05/2020 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte. M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9). M Stratégie Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou unités de compte. Il est assuré par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026. Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.