Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Pauvres investisseurs risquophobes ! L’année 2020 ne restera pas un bon crû pour les placements. La faute d’abord à des marchés financiers qui ont été chahuté du fait de la crise sanitaire. La faute surtout à des placements sans risque dont les rendements baissents chaque année depuis la crise de 2011 et passent, pour la première fois depuis des dizaines d’années, sous l’inflation. Oubliés les 4 ou 5% des livrets A ou fonds en euros. Ils rapportent moins de 1% nets. Pour ceux qui veulent maintenir le rendement de leurs placements, ou au moins limiter les dégâts, le plus dur commence. Car il y a beaucoup de travail.

0.5% ou 1,5%, ce n’est pas la même chose.

Pour battre le livret A et ses rendements de 0.5%, les épargnants utilisent communément le fonds en euros du contrat d’assurance vie. Sauf qu’ils se jettent presque systématiquement sur le contrat de leur banque. Par flemme ou manque de temps. Pourtant il suffit de jeter un œil aux palmarès des meilleurs contrats pour constater que les produits distribués par nos bonnes vieilles banques sont aussi les plus mal classés par les experts : frais d’entrée, d’arbitrage, fonds peu performants, absences de conseil,etc.. ces contrats cumulent les défauts de sorte que la performance finale du contrat passe souvent sous les 0.5% net…

Selon la FFA, l’assurance-vie « standard » qui rassemble de nombreuses assurances-vie bancaires et des contrats « grand public » distribués par les assureurs, pèse la moitié des près de 1 800 milliards d’euros de l’assurance-vie. Grâce à une impressionnante force de frappe marketing et opérationnelle, leur maillage territorial, mais aussi pour des raisons culturelles, les banques trônent en tête du marché de l’assurance-vie. Pourtant, ces contrats distribués par les réseaux bancaires sont les plus mal notés par la presse spécialisée. En cause les faibles rendements, les frais particulièrement lourds, mais aussi le manque de souplesse et de modernité.

CNP Assurances (distributeurs des contrats de la Banque Postale, la Caisse d’épargne et la Banque populaire) et le Crédit Agricole (dont LCL) se battent d’année en année pour la première place de l’assureur détenant le plus d’encours. Avec BNP Paribas et Société Générale, ces groupes bancaires possèdent un peu plus de la moitié des encours de l’assurance-vie.

Pourtant, lorsqu’on regarde les palmarès des meilleurs contrats d’assurance-vie, les contrats de ces établissements bancaires se retrouvent dans les dernières places. Mieux vivre votre argent a passé au crible et classé 136 contrats d’assurance-vie. Et quand on regarde le classement des contrats bancaires, ce n’est pas fameux :

Ce classement de Mieux Vivre Votre Argent est incomplet, car il ne prend pas en compte les contrats de moins de 4 ans, et les contrats fermés à la souscription.

Avec plus de 10 milliards d’encours, Nuances 3D de Caisse d’épargne est l’un des plus gros contrats du marché (derrière Floriane de Crédit Agricole et Sequoia de Société Générale). Avec un rendement 2020 sur le fonds euros de 0,8%*, des frais de versement de 5%, et 16 unités de compte disponibles, on doute que ce contrat serait bien classé par Mieux Vivre votre argent. Nuances 3D (tout comme Floriane) est fermé à la souscription : un autre inconvénient puisque les contrats fermés à la souscription ont tendance à être délaissés par les assureurs (baisse des rendements, pas de nouveaux supports, pas d’amélioration technique).

La Caisse d’Épargne propose depuis 2016 un nouveau contrat « Millevie Essentielle » accessible à partir de 500 euros, avec 3.5% de frais d’entrée (max), 11 unités de compte et un fonds euros qui a rapporté 0,8%* en 2020.

Crédit Agricole propose lui Floriane 2, avec 4% de frais d’entrée (max), 45 unités de compte et un fonds en euros qui a rapporté 1.05%* en 2020. Là encore, ces contrats ne semblent pas avoir les qualités pour être bien classés par Mieux Vivre Votre Argent.

Pour vos avoirs placés en assurance-vie, privilégiez les contrats sans frais d'entrée, avec un ou deux fonds en euros performants et un maximum d'unités de compte pour diversifier.

Si les contrats d’assurance vie des réseaux bancaires sont si mal noté, c’est notamment parce qu’ils prennent des frais d’entrée souvent incompressibles : le banquier va vous offrir une réduction de 1 point ou 2 sur les frais, surtout si vous faites un gros versement, mais il va toujours prendre une part de frais qui correspond à sa rémunération. Une épine dans le pied dès le départ alors que beaucoup de contrats, notamment commercialisés par des distributeurs en ligne, ne prennent aucun frais.

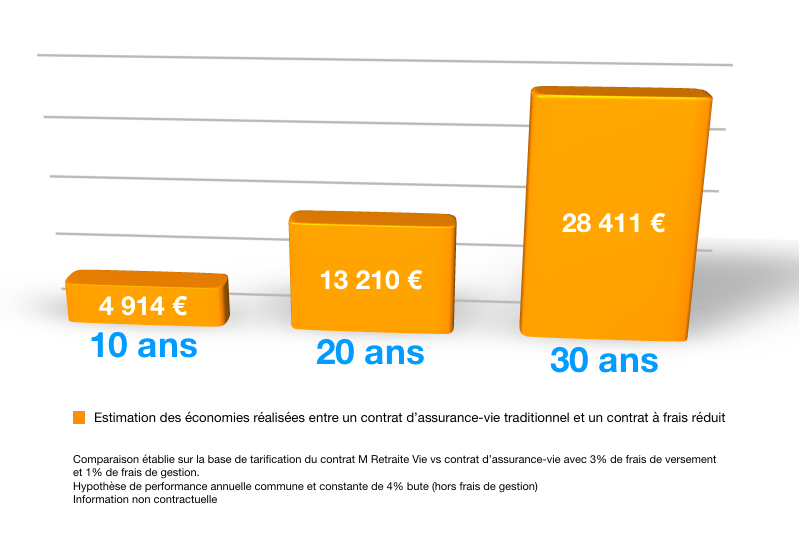

Pour illustrer, prenons l’exemple de Mme Michel qui décide d’ouvrir un contrat d’assurance-vie et d'y verser 30.000 euros. Elle envisage de réaliser des versements mensuels programmés de 300 euros par mois.

Dans l’Hypothèse 1 : Elle ouvre un contrat chez MeilleurPlacement. Il n’y a donc pas frais d’entrée, ni de sortie, et pas de frais sur versements. Les frais de gestion sont de 0.6%.

Dans l’hypothèse 2 : Mme Michel ouvre un contrat d’assurance vie classique. Les frais d’entrée étant de 3%, elle ne versera finalement que 29.100 euros. Elle décide également de réaliser des versements mensuels programmés de 300 euros par mois auxquels s’appliquent des frais sur versements de 3%. Les frais de gestion sont de 1%.

On part sur une allocation prudente (fonds euros et unités de compte diversifié dont SCPI) ** qui offre une performance moyenne de 4%** (hors frais de gestion) dans les deux cas

Au final, avec la même performance, la perte due aux frais est de près de 5000 euros au bout de 10 ans. Et plus l'horizon est longue, plus la perte augmente, de manière exponentielle : On atteint presque 30000 euros au bout de 30 ans

Selon une étude de MoneyVox réalisée sur l'année 2018, les frais d’entrée effectivement facturés sur les contrats « grand public » culminent à 2,81%. Or, selon les chiffres livrés par le cabinet Facts & Figures, les fonds en euros de ces mêmes contrats « grand public » n’avaient rapporté que 1,56%* en 2018 (contre une moyenne à 1,80%*)

Selon MoneyVox, 3,5 milliards d’euros sont facturés au titre des frais d’entrée chaque année !

Les contrats les moins rentables sont souvent distribués par les réseaux bancaires. Pourquoi ? Parce qu’en plus de servir des rendements moyens, ils sont chargés en frais, et manquent de souplesse. De plus, la plupart des anciennes formules sont assez limitées dans leur utilisation entre les frais d’arbitrages payants, le peu d'unités de compte disponibles, les modes de gestion limités...

Et surtout, il suffit de regarder le rendement des fonds en euros de ces contrats bancaires pour se rendre compte que nombre d’entre eux affichent des rendements médiocres en plus d'être chargés en frais.

À l’inverse, les meilleurs contrats récompensés par la presse spécialisée pèsent peu en termes d'encours, même si chez certains assureurs, l'encours des contrats Internet commence à devenir significatif. Il faut dire que ces contrats ne manquent pas d'atouts : une tarification compétitive (absence de frais d'entrée, à la sortie, sur versements, arbitrages gratuits..), architecture ouverte (la possibilité d'investir sur un maximum de supports variés de sociétés de gestion indépendantes), fonds en euros performants, etc. Pas de doute, les contrats Internet sont de bien meilleure qualité que les contrats distribués dans les réseaux bancaires classiques.

En 2020, les Français ont privilégié les placements bancaires avec près de 85 milliards d’euros déposés sur leurs livrets et leurs comptes bancaires, au détriment des fonds en euros qui ont subi une décollecte de plus de 5 milliards d’euros. Pour les experts, face à la crise, les Français ont privilégié les placements « immédiatement disponibles ». Pourtant, contrairement à une idée reçue, le capital placé sur le fonds en euros de l’assurance-vie est toujours immédiatement disponible.

Surtout, le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Bien sûr, comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements ont subi une nouvelle baisse en 2020. Ils sont attendus en moyenne entre 1% et 1.20%. Mais il reste donc deux fois plus élevé que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2020, alors que les meilleurs fonds en euros ont rapporté plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital.

Par exemple, sur le contrat M Retraite vie, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2%* en 2020, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

Quels sont les meilleurs fonds euros du marché ?

Pour établir notre classement, nous avons pris en compte les rendements de 2020 mais également la performance sur 5 ans, ainsi que les éventuels frais d’entrée. Enfin, nous avons également tenu compte de la possibilité d’investir à 100% en fonds euros et, si ce n’est pas le cas, de la part d’UC exigée par l’assureur.

L'épargnant privilégiera les contrats dans frais d'entrée. Les performances passées ne préjugent pas des performances futures. Vous n'avez aucune garantie qu'un fonds qui a fait 2% l'an dernier distribuera plus de 1% cette année. Par contre, les frais d'entrée sont eux certains.

Un contrat sans frais d'entrée qui offrirait une performance de 1% par an sur les prochaines années (ce qui serait déjà une belle performance) servirait ainsi 4.2% d'intérêt (nets de prélèvements sociaux) sur 5 ans et 6.8% sur 8 ans.

Un contrat avec des frais d'entrée de 3% qui servirait un intérêt de 1,5% sur les prochaines années offrirait quant à lui une performance de 3,17% sur 5 ans et 7% sur 8 ans. Il faudrait donc 8 ans pour que le contrat avec frais d'entrée surperforme celui sans frais d'entrée, et à condition que son fonds en euros reste nettement surperformant sur toute la période!

>> Je demande une documentation sur l'assurance vie sans frais d'entrée et avec fonds en euros performant

Communication non contractuelle à caractère publicitaire

*Taux de revalorisation pour 2020 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en Unités de Compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50 % pour Suravenir Opportunités, Euro Allocation Long Terme 2 et Apicil Euro Garantie, 30 % pour Suravenir Rendement; et 25 % pour Euro Général et NeoGarantie 2 de Spirica.

** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Avec les rendements des fonds en euros qui baissent chaque année, l'investisseur, même prudent, doit s'intéresser aux unités de compte s'il veut maintenir le rendement de son contrat d'assurance-vie. Actions, obligations, fonds diversifiés, SCPI, etc.. Les solutions ne manquent pas… quand on choisit un contrat qui propose un large panel de supports diversifiés et de qualité

Mais qui dit contrainte d’UC ne dit pas forcement risque élevé. Sur l’assurance-vie, vous avez généralement des centaines de supports disponibles. Des fonds actions, qu’il faut éviter quand on est un investisseur très défensif, mais aussi des fonds obligataires ou des fonds diversifiés prudents.

Avec une allocation défensive, et un horizon long terme, vous investissez de manière cohérente, en limitant fortement les risques** tout en espérant un rendement supérieur au livret A et même au fonds en euros de l’assurance vie.

Prenons l’exemple du profil Défensif Plus de M Étoilée. Ce profil est composé à :

• 70 % du Fonds en Euros Suravenir Rendement, avec 1,30 %* net de rendement en 2020

• Le reste à parts égales sur 4 OPCVM** :

o Fidelity Funds Euro Bond (Obligations EUR Diversifiées)

o Lyxor Euro Government Bond 7-10Y ETF (Obligations EUR Emprunt d’Etat

o Invest latitude Patrimoine A (Allocation EUR Prudente-International)

o Nordea 1 Alpha 10MA Fund NP EUR (Alt – Global Macro)

Cette allocation a été construite pour être très défensive, les 4 OPCVM** ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%). Sur le long terme, le risque est très réduit. Sur 15 ans par exemple, si on prend un rendement moyen de 1%* sur le fonds en euros, il faudrait que la perte moyenne sur les autres fonds soit de l’ordre de 40% pour subir une perte en capital. Un scénario très sombre. Au contraire, l’investisseur peut espérer obtenir une belle performance sur le long terme. En effet, en moyenne, la performance de ces 4 fonds s’élève à 10%** sur 3 ans et 16,85%** sur 5 ans.

>> Je demande une information détaillée sur le profil Défensif Plus de M Étoilée

L’autre solution pour investir de manière défensive est de compléter le fonds en euros par des SCPI. Les Sociétés Civiles de Placement Immobilier (SCPI) sont des véhicules d’investissement qui permettent d’investir en immobilier physique (principalement immobilier d’entreprises) sans contrainte de gestion. La société de gestion assure en effet la gestion parc immobilier et verse les revenus (loyers) aux porteurs de parts.

Le prix de la part dépend de la valorisation des actifs immobiliers. Des actifs solides, défensifs et résistants à la crise : la plupart des SCPI affichent une gestion saine du prix de leur part qui leur permet d’amortir un choc conjoncturel. Si l’on regarde ce qui a pu se passer en 2008 juste après la crise, les SCPI ont enregistré une baisse moyenne de -5,07%*** (source ASPIM-IEIF), une belle résistance quand au même moment l’indice du CAC 40 dévissait de -42,68%. Par ailleurs, les prix se sont vite redressés avec une hausse de plus de 5%*** l’année suivante, et 5%*** encore entre 2009 et 2011. À l’heure actuelle, aucune société de gestion n’envisagerait de baisser le prix de ses parts en 2020.

Les revenus versés par les SCPI sont très attractifs : un TDVM**** de 4.4%*** en 2019 et un rendement attendu autour de 4%*** en 2020 malgré la crise sanitaire.

Les SCPI sont éligibles à l’assurance-vie. De nombreux contrats en proposent, parmi lesquels notre contrat Netlife qui a l’avantage, assez rare, de reverser 100% des revenus aux assurés (de nombreux assureurs gardent une part des revenus) et de ne prendre que 0,5% de frais de gestion.

Sur ce contrat, vous avez accès à notre gestion M Immobilier, une allocation d’actif composée à 50% (au maximum) sur le fonds en euros Euro Allocation Longterme 2, dont le rendement en 2019 était de 2,40 %*, et à 50% (au minimum) sur des supports immobiliers de type SCPI, SCI ou OPCI, sélectionnés par MeilleurPlacement.

Si on regarde la performance de cette allocation, elle ressort à 3,95%*** en 2019, et 1,1%*** (sans compter la performance du fonds en euros qui sera connue en fin d’année) au premier semestre 2020.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Avec des performances très attractives sur 8 ans, l'investissement en actions est alléchant. Le problème c'est qu'il y a 8 ans, tous les particuliers avaient fui la Bourse après les crises de 2008 et 2011. Ils sont revenus en masse en 2018 et 2019... pour se reprendre une nouvelle chute des marchés en 2020. Le deuxième semestre année 2020 a ensuite été très prolifique pour les placements actions. Dans le meilleur des mondes, il fallait donc acheter en Bourse en décembre 2018 puis en mars 2020. Dans la réalité, à ce moment, ils étaient peu nombreux à parier sur un rebond de la Bourse en 2018 alors qu'on était en pleine guerre commerciale sino-américaine, et encore moins en 2020 en pleine crise du coronavirus et confinement en France. 10 mois plus tard, certaines Bourses sont déjà revenues à leur niveau d'avant crise, voire ont même inscrit de nouveaux records. Est-il trop tard pour investir en ce moment ? Faut-il attendre? Quelle zone ? Quand faudra-t-il vendre ?

Les décisions d'achat et de vente sur actions sont importantes mais, on va peut-être vous surprendre, elles ne sont pas primordiales, notamment lorsqu'on a un horizon long terme.

Évidemment, si on parvenait à investir lorsque le CAC est très bas et revendre lorsque le CAC est plus haut, on arriverait à obtenir une rentabilité très attractive, supérieur à 10%. Mais pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut.

A défaut d'être un expert prévisionniste, ou d'avoir une boule de cristal, autant faire les choses de manière pragmatique : si vous investissez sur l'indice CAC 40, sur un an, votre performance sera très aléatoire : Historiquement, la meilleure performance du CAC 40 sur un an a été de 60%, et la pire de -40%. Bigre ! Mais sur 30 ans, la performance annuelle d'un investissement dans le CAC 40 est comprise entre 2% par an et 10% par an. L'écart entre un bon investissement et un mauvais investissement est donc bien plus faible sur du long terme.

Si vous investissez en Bourse sur 30 ans, vous pouvez être à peu près sûr que vous profiterez de belles hausses mais que vous subirez également de fortes baisses, voire des krachs. Mais quelle que soit votre date d'achat, vous pouvez quand même espérer faire des gains sur le long terme. Un investisseur qui aurait acheté l'indice CAC 40 en 2007 aurait réalisé aujourd'hui une performance de 60% (hors frais et fiscalité). Il aurait pourtant subi la crise des subprimes, la crise grecque, le Brexit, le conflit sino-américain et enfin la crise sanitaire de 2020

A noter également que les versements programmés lissent l'effet des marchés. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux) : on se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché mais on profite quand même de la tendance à long terme.

Aujourd'hui, beaucoup de professionnels considèrent que le CAC 40 est "au plus haut". Le moment est-il mal choisi pour entrer en Bourse ? Peut être, mais si on souhaite obtenir une rentabilité de plus de 5% sur son patrimoine, on n'a pas le choix, on doit investir en Bourse. Si on ne veut pas investir en Bourse, on doit forcément revoir les ambitions de rendement à la baisse.

Pour investir en actions à long terme, découvrez notre gestion profilée MF étoilée, une allocation adaptée à votre profil de risque (prudent, équilibré, dynamique, offensif), investie partiellement sur le fonds en euros du contrat d'assurance vie (M Retraite Vie) et sur une sélection de fonds d'actions diversifiés sur les principales zones géographiques. Sans frais d'entrée et sans frais de gestion additionnels, sans minimum d'investissement (uniquement les 100 € minimum à l'ouverture du contrat).

>> Je demande une documentation complète sur la gestion profilée MF étoilée

Les SCPI sont de plus en plus prisés par les épargnants. Elles offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion et de liquidité. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus !

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Tous ces arguments sont bien beaux, mais encore faut-il que le placement performe : Selon l'ASPIM, les SCPI ont délivré un rendement moyen de 4,18 %*** en 2021, auquel il faut ajouter 1,12%*** de revalorisation de leur patrimoine, ce qui porte donc la performance globale à 5,30 %***.

5% (brut de fiscalité) de rendement avec un risque relativement faible (risque de baisse des prix immobiliers), pas étonnant que ce placement soit de plus en plus plébiscité par les Français.

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais. Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

Souscrire à des parts de SCPI dans le cadre d’une assurance-vie, permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les rachats réalisés sur le contrat sont imposés, et uniquement sur la part d'intérêt qui compose un rachat (un rachat est en effet composé d'une part d'intérêts et d'une part de capital). Cette part est soumise au choix au barème de l'impôt sur le revenu (TMI + prélèvements sociaux de 17.2%) ou à flat tax.

Lorsque le contrat a plus de 8 ans, il bénéficie d'avantages fiscaux : abattement annuel de 4600 euros sur les gains (9200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple). Ces gains sont, en revanche, intégralement soumis aux prélèvements sociaux.

Outre le rabais fiscal appréciable, l'autre avantage de la souscription de parts de SCPI dans un contrat d’assurance-vie, c'est qu'elles sont considérées comme des unités de compte, ainsi, il est moins compliqué d’en sortir que lors d’une revente de parts acquises en direct. L'assureur assure la liquidité des parts de SCPI. C'est-à-dire que c'est lui qui rachète vos parts si vous voulez vendre. Par ailleurs, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de MeilleurPlacement.

>> Je demande une information détaillée sur les SCPI dans l’assurance-vie

Parmi les nombreuses SCPI disponibles sur le marché, comment faire son choix ?

Les experts de MeilleurPlacement accompagnent dans la sélection des meilleurs produits avec notamment une analyse des produits selon plusieurs critères : taille, ancienneté, taux de distribution, taux d'occupation, revalorisation, commission de souscription...

Nous réalisons même chaque année depuis 3 ans un palmarès des meilleures SCPI.

La plupart des palmarès de contrat d’assurance-vie disponibles dans la Presse séparent les contrats selon différents profils : Monosupport, Multisupports prudents, Multisupports grand public, Multisupports initiés, etc.

Bien sûr, chaque profil d’épargnant est différent mais selon nous, idéalement, le meilleur contrat d’assurance-vie doit s’adapter à chaque profil, surtout qu’au cours de votre vie d’épargnant, votre profil peut être amené à changer. Si vous ouvrez un nouveau contrat d’assurance-vie à chaque fois que votre profil change, vous allez vite vous retrouver avec 6 ou 7 contrats. Avoir 2 ou 3 contrats d’assurance-vie peut être intéressant pour profiter des forces de chaque contrat. Mais à partir de 4 ou 5 contrats, la gestion devient trop lourde, surtout qu’elle est inutile.

Comment alors choisir le meilleur contrat d’assurance vie, celui qui vous accompagnera toute votre vie ? Quels critères doit-il remplir ?

Un bon contrat doit permettre de dégager une performance solide et sûre lorsqu’on ne veut pas prendre de risques. Bien sûr, vous avez peut-être envie aujourd’hui de prendre des risques mais qui sait si votre profil ne va pas changer bientôt, ou alors que l’actualité économique va vous pousser à vouloir sécuriser au maximum vos avoirs. La performance du fonds euros, c’est-à-dire le rendement du contrat est donc un critère essentiel pour choisir le meilleur contrat d’assurance-vie. Mais ce n’est pas le seul, à l’heure où les fonds en euros ne permettent plus de rapporter un rendement net d’inflation satisfaisant, la qualité des autres supports disponibles (OPCVM et Immobilier) est aussi un facteur déterminant, tout comme les frais (entrée, gestion, arbitrage) qui peuvent venir plomber la performance.

Voici notre liste de critères qu’un contrat d’assurance-vie doit remplir pour faire partie des meilleurs contrats d’assurance-vie du marché :

• Frais d’entrée et de sortie : 0 euro;

• Frais de gestion max : 0,8%;

• Frais d’arbitrage : 0 euro;

• Accessible à partir de 1000 euros;

• Un fonds en euros dont le rendement 2020 est supérieur à 1,5%*;

• Au moins 300 OPCVM** disponibles, dont 150 au moins ayant 3 étoiles ou plus sur le comparateur de fonds Morningstar

• Plusieurs véhicules de Pierre Papier (SCPI-SCI-OPCI***) pour diversifier et bénéficier des rendements et de la solidité d'un investissement immobilier;

• Possibilité d'investir à 100% en fonds en euros ou, à défaut, d'investir à 100% dans une allocation composée de fonds en euros et de supports de Pierre Papier (SCPI-SCI-SCP***I);

• Option de gestion : Sécurisation des plus-values, limitation des moins-values;

• Gestion en ligne (Arbitrages, versements, retraits);

• Conseiller accessible par téléphone

Aux vues de ces critères, seule une dizaine de contrats remplissent les qualités requises pour être le meilleur contrat du marché.

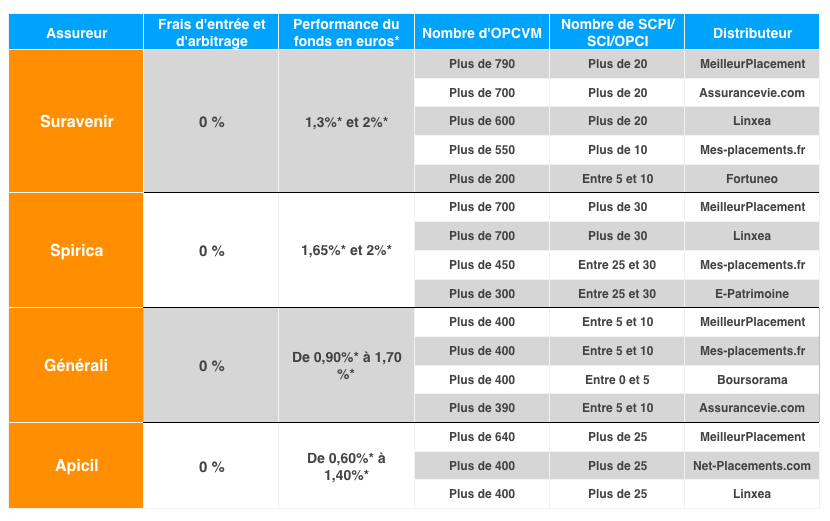

On peut classer ces contrats selon leur assureur, puisque seuls 4 assureurs sortent vraiment du lot dans le marché de l’assurance-vie : Suravenir (Crédit Mutuel), Apicil Epargne, Generaliet Spirica (Crédit Agricole). Ces assureurs ont non seulement des performances de bonne facture sur leur actif général (le fonds en euros) mais ils permettent aussi et surtout à des distributeurs de commercialiser le contrat avec zéro frais d’entrée, zéro frais d’arbitrage, et avec un grand nombre de supports disponibles et de qualité. Suravenir permet en plus d'être investi à 100% en fonds en euros sans frais d'entrée. Les contrats qui permettent cela sont de plus en plus rares et il ne faut pas manquer cette opportunité.

Voici notre palmarès de contrats selon les assureurs :

>> J'obtiens gratuitement une information détaillée sur les contrats de Suravenir

>> J'obtiens gratuitement une information détaillée sur les contrats de Spirica

>> J'obtiens gratuitement une information détaillée sur les contrats de Generali

>> J'obtiens gratuitement une information détaillée sur les contrats de Apicil

Communication non contractuelle à caractère publicitaire

*Taux de revalorisation pour 2020 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en Unités de Compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50 % pour Suravenir Opportunités, Euro Allocation Long Terme 2 et Apicil Euro Garantie, 30 % pour Suravenir Rendement; et 25 % pour Euro Général et NeoGarantie 2 de Spirica.

** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

*** Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

****Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

La base de votre patrimoine financier doit être constituée par un ou plusieurs contrats d’assurance-vie. D’un point de vue financier, fiscal et succesoral, c’est sans aucun doute le meilleur placement pour les épargnants français. Mais cela ne veut pas dire qu’on ne peut pas regarder ailleurs pour compléter ce patrimoine. Car quand on regarde ailleurs, on trouve aussi des solutions avantageuses, rentables ou encore innovante

Le marché immobilier allemand séduit de plus en plus d'investisseurs français. Ceux-ci sont notamment attirés par les prix abordables, le potentiel de hausse, la qualité des biens et la qualité des locataires.

L’Allemagne est une zone refuge grâce à son économie leader en Europe, une main d’œuvre qualifiée, d’excellentes infrastructures et une industrie solide. Mature et très établi, le marché de l’immobilier d’entreprise est le plus large d’Europe Continentale.

Malgré une belle qualité du parc, les prix restent très abordables, notamment par rapport aux villes françaises. Et comme les projections tendent vers une montée des prix, la perspective de plus-values est forte.

Les villes allemandes ont le vent en poupe : elles jouissent d'une démographie favorable, d'une économie locale en progression et d'une effervescence culturelle. Dans la dernière étude annuelle mondiale de Mercer qui classe plus de 450 villes selon la qualité de vie, trois villes allemandes trustent le Top 10. Il s'agit de Munich (n°3), Düsseldorf (n°6) et de Francfort (n°7). Berlin arrive à la 13e position loin devant Paris au 39e rang.<

Au niveau de l'immobilier de bureaux et de commerces, le marché allemand est également très attractif.Même si 2019 n’a pas été une très bonne année pour l’économie allemande, elle montre en 2020 une très bonne solidité : les défaillances devraient augmenter de 21 % en France d’ici à la fin de l’année 2021, selon une étude de l’assureur-crédit Coface (juin 2020), et concerner plus de 60 000 entreprises. En Allemagne, le nombre de défaillances ne devrait augmenter que de 12% et restera deux fois plus faible qu’en France.

Mais les investisseurs français sont surtout attirés par la fiscalité, plus douce que pour un investissement en France.

L'imposition des revenus d'immeuble situés à l'étranger est en effet bien plus faible qu'en France. En premier lieu, vous ne payez pas les prélèvements sociaux (17.2%) sur ces biens.

Au niveau de l'impôt sur le revenu, la fiscalité des revenus fonciers étrangers pour un résident fiscal français est fonction de la convention fiscale applicable entre la France et les pays de détention des immeubles. La plupart des conventions prévoient l’imposition des revenus fonciers dans le pays où le bien est situé. Et généralement la pression fiscale y est beaucoup moins forte qu'en France. En Allemagne, les revenus fonciers sont taxés à 15,825%, contre une taxation en France à la tranche marginale d’imposition en plus des prélèvements sociaux... soit une taxation qui peut aller jusqu'à 62,2% !

Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française. C’est le cas de la SCPI Eurovalys (100 % investie en Allemagne, TDVM** 2018 de 4,5%* net d'impôt payé à l'étranger). Par exemple, pour un épargnant soumis à la tranche à 30% (taux moyen 17.4%), l'imposition est la suivante :

Investir en Allemagne, comme tout achat hors de nos frontières, présente quand même quelques difficultés (distances, langue, différences culturelles, etc.). C'est pourquoi il est particulièrement intéressant, pour ces types d'investissement, de passer par une SCPI (société civile de placement immobilier) qui va s'occuper de tout, pour vous.

>> Je reçois une documentation sur la SCPI allemande Eurovalys

Le GFI (Groupement Foncier d'Investissement) est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

L'investissement est accessible à partir de 5 000 €, sans aucuns frais d'entrée.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%***, soit un rendement net de l'ordre de 1%*** après frais de gestion du GFI.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Si on croit le dernier rapport annuel sur le marché des forêts, publié par la Société forestière et des Safer (Société d'aménagement foncier et d'établissement rural), le prix moyen de l'hectare des forêts de plus de 25 hectares a progressé de 2.8%*** en 2019, ce qui porte sa hausse à 100%*** en 20 ans. Une hausse notamment poussée par la forte demande : les ventes ont atteint l'année dernière un niveau record, à 1,7 milliard d'€.

Évolution en valeur constante du prix des forêts non bâties par classe de surface entre 1997-1998 et 2018-2019 (moyennes biennales) :

Source : Terres d’Europe-Scafr d’après Safer - juin 2020

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux :

• Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'une souscription de 50 000 euros pour un célibataire et 100 000 euros pour un couple, en contrepartie d'un blocage minimal des parts de 5 ans 1/2 à 7 ans et d'un risque de perte en capital. La réduction est soumise au plafonnement global des niches fiscales.

• Contrairement aux autres placements immobiliers, les GFI sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

• Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

>> Je demande une information détaillée sur le GFI France Valley Patrimoine.

Lancée en 2017 par la société Turgot AM, la SCI ViaGénérations est le premier véhicule d’immobilier viager exclusivement accessible en unités de compte au sein des contrats d’assurance-vie.

Elle a pour objet principal l’acquisition de la nue-propriété de biens immobiliers avec un droit d’usage et d’habitation ou un usufruit viager laissé au vendeur. Au 30 décembre 2020, la SCI détenait 92 biens immobiliers dont 45% en région PACA et 40% à Île-de-France.

Le viager permet à une personne de vendre sa résidence principale tout en conservant le droit d'habitation. Une vente qui lui permettra de recevoir un capital sans perdre l'usage de sa résidence principale. L'acheteur ne reçoit pas de revenus mais achète le bien avec une décote. Le droit d'habitation disparait au moment du décès de l'occupant. À ce moment, l'acheteur récupère le bien libre en pleine propriété. Si l'acheteur avait acquis le bien avec une décote de 50%, son capital est multiplié par 2 environ (sans compte l'évolution des prix).

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé : lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'occupant vit bien au-delà son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un...

En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détiendra en effet plusieurs dizaines de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des occupants : l'âge moyen des vendeurs étant de 83 ans, les viagers auront une durée moyenne proche de 10 ans. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : Elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote), il n'y a plus aucun aléa du décès avec la SCI.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment. La valeur des biens détenus par la SCI dépend de l'âge de l'occupant. À chaque année qui passe le senior vieillit et voit la valeur de son droit diminuer. La valeur des actifs de la SCI augmente donc chaque année.

- La SCI est le premier véhicule d'immobilier viager dédié au maintien à domicile des personnes âgées. C'est donc un investissement socialement responsable. En rendant liquide leur patrimoine, on permet aux seniors de rester chez eux dans de meilleures conditions, de percevoir une belle somme d'argent, et ainsi d’améliorer leur qualité de vie. Il s’agit aussi d’un marché en manque d’offres pour une demande de plus en plus forte : Selon l'INSEE, la population de plus de 75 ans va doubler d’ici en 2060. On comptera alors 11,9 millions de seniors de plus de 75 ans, contre un peu moins de 6 millions aujourd’hui.

La SCI ViaGénérations a un objectif de rendement de 5%* annuel (non garanti) . En 2018 et 2019, elle avait dépassé les attentes avec une performance annuelle supérieure à 6%*. En 2020, l'objectif devrait une nouvelle fois être dépassé. En effet, au 30/10/2020, la performance de la SCI ressortait à 5,81%* depuis le 1er janvier.

>> Je demande une information détaillée sur la SCI Viagenerations

Communication non contractuelle à but publicitaire

* Les parts de SCI et de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI ou SCI n’est pas garanti. La valeur de part évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. La SCPI et la SCI n’étant pas des produits cotés, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cessions (délais, prix) peuvent ainsi varier en fonciton de l’évolution du marché de l’immobilier d’entreprise et du marché des parts de SCPI.

**Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

*** Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants :

- Risque de perte d'une partie ou de la totalité du capital

- Risques d'exploitation et sur les revenus