Depuis 2017, la France est championne du monde des prélèvements obligatoires. Un titre qu'elle a conservé en 2018. Mais si la France est à la première place, c'est surtout avec son niveau très élevé de cotisations sociales. Un prélèvement qui n'est pas un impôt puisqu'il s'agit de cotisations en échanges de prestations (retraite, chômage, maladie) pour les salariés. Sauf quand il s'agit de prélèvements sociaux sur les revenus du patrimoine. Comment alors éviter ces prélèvements ?

Champion du monde

Selon le dernier rapport de l'OCDE, la France est le pays où les prélèvements obligatoires sont le plus élevés. Avec un taux de 48,4 % du PIB, nous devançons la Belgique (47,2 %) et le Danemark (45,9 %). En moyenne, la pression fiscale est de 40,3 % dans l’Union européenne et de 41,7 % dans la zone euro. Elle est de 34,4% pour les pays de l'OCDE, 24,3% pour les États-Unis.

Selon un rapport parlementaire consacré au budget 2019, les prélèvements obligatoires ont dépassé pour la première fois la barre des 1 000 milliards d’euros en France en 2017. La première recette fiscale de l’État est la TVA, avec 160 milliards d'euros de recettes réparties entre l’État, les régions et les administrations de Sécurité sociale. L'impôt sur le revenu (73 milliards) et l'impôt sur les sociétés (36 milliards) arrivent loin derrière.

La France ne se distingue pas particulièrement par le poids de l'impôt sur le revenu. Les recettes issues de cette taxe ne représentent que 18 % du total, contre 23% en moyenne dans les pays de l'OCDE.

Par contre, les cotisations sociales sont particulièrement élevées. Elles ont rapporté à la France 372,4 milliards d'euros en 2017, dont 248,7 milliards payés par les entreprises.

A cela s'ajoutent aussi les prélèvements de 107 milliards d'euros qui ne correspondent à aucune branche de prestations sociales.

La France dispose d'un des meilleurs systèmes de protection sociale au monde: Chômage, retraite, maladie, etc.. Tous ces avantages ont un coût et il est donc logique d'avoir un niveau aussi élevé de cotisations sociales. Quand on vous prélève des cotisations retraite ou maladie sur votre salaire, c'est pour pouvoir plus tard assurer votre salaire en cas de maladie et vous payer une pension retraite.

Mais le problème, c'est que toutes les cotisations sociales payées par les Français n'offrent pas des prestations sociales supplémentaires. On pense en particulier aux prélèvements sociaux sur les revenus du patrimoine, que vous payez sans avoir aucun droit social supplémentaire.

Pas de revenu, pas d'impôt (ni prélèvement sociaux) : pensez à l'acquisition de SCPI en nue-propriété.

>>Découvrez les avantages de l'acquisition de parts de SCPI en nue-propriété

Un impôt nommé prélèvements sociaux

Rappelez-vous. C'était l'une des propositions fortes de la campagne d'Emmanuel Macron pour le pouvoir d'achat : supprimer les cotisations salariales pour le chômage et la maladie. Les cotisations salariales à l'assurance maladie représentent 0,75% du salaire brut, celles pour l'assurance chômage, 2,4% de ce même montant. Les supprimer entraîna donc une augmentation de la fiche de paie équivalente à 3,15% du salaire brut. Mais dans le même temps, pour financer cette mesure, la Contribution sociale généralisée (CSG) a augmenté de 1,7 point. Celle-ci étant calculée sur 98,25% du salaire brut, une hausse de 1,7 point ferait grimper de 1,67% le montant de CSG à régler. Au final, le gain sur le salaire serait donc de 1,48% pour un salarié classique.

Si la hausse de la CSG sera donc compensée, au pire avec un léger différé, pour la plupart des revenus d'activité, la hausse des prélèvements sociaux va surtout être subie par les épargnants. En effet, la France est le seul pays développé à prendre des cotisations sociales sur le patrimoine (revenus fonciers, revenus des capitaux mobiliers,...).

Il faut dire qu'en France, on a créé des cotisations sociales qui ne correspondent pas à une branche de protection (maladie, vieillesse, chômage) : La CRDS qui a pour but de résorber l’endettement de la Sécurité Sociale, et la CSG, entrée en vigueur en 1991, afin de diversifier le financement de la protection sociale. Des prélèvements de 8 % qui s'appliquent sur les revenus du travail ET les revenus du patrimoine. Et pour couronner le tout, depuis 1998, les gouvernements ont créé des nouveaux prélèvements sociaux (financement des retraites, RSA,…), et appliqué des augmentations, qui ne concernent que les revenus du patrimoine... Les prélèvements sociaux, ce véritable impôt auquel les épargnants ne peuvent échapper dès lors qu'ils ont des revenus est aujourd'hui à 17,2 % sur les revenus du patrimoine.

Les différents prélèvements

Le premier prélèvement social est apparu le 1er février 1996. C’est la Contribution de Remboursement de la Dette Sociale (CRDS) qui a pour but de résorber l’endettement de la Sécurité Sociale. Elle est de 0.5%.

En 1997, la Cotisation Sociale Généralisée (CSG) est apparue. Elle sert à diversifier le financement de la protection sociale. Elle était de 3.4% en 1997 puis a subi une augmentation de 4.1% en 1998. Ainsi, en 1998, les prélèvements sociaux étaient de 8%.

En 1998 a été mis en place « le prélèvement social » de 2% dont l’objectif était de financer les retraites. Ce nouveau prélèvement a une particularité : Il ne s’applique pas sur les revenus d’activité, mais uniquement sur les revenus du patrimoine.

Après 1998, toutes les augmentations de ces prélèvements, et les créations de nouveaux prélèvements, ne s’appliquent que sur les revenus du capital. Il s’agit de :

• La contribution de solidarité autonome ou contribution additionnelle au prélèvement sociale de 0.3% le 1er juillet 2004.

• La hausse de la CSG de 0.7% le 1er Janvier 2005 et de 1.7% le 1er janvier 2018

• La contribution RSA de 1.1% pour financer le RSA le 1er janvier 2009

• Les hausses successives du prélèvement social de 0.2%, 1.2% et 2% en janvier 2011, octobre 2011 et juillet 2012

Ainsi, fin 2012, les prélèvements sociaux étaient en fait composés de 0.5% de CRDS, de 9.9% de CSG (dont 9.2% seulement s’appliquent sur les revenus du travail), et 1.1% de CRSA, 0.3% de CAPS et 5.4% de PS qui s’appliquent uniquement sur les revenus du capital. Cela donne donc 17.2% au total.

La loi de financement de la Sécurité sociale pour 2019 n'a pas touché au montant des prélèvements sociaux, mais intègre une « réaffectation » des prélèvements sociaux sur les revenus du capital. Le projet visait à simplifier les affectations et les différentes catégories de prélèvements sociaux, afin d’éviter toute complication à l’avenir.

Au lieu de cinq cotisations distinctes, il n'y a plus que trois cotisations :

• La CRDS, qui reste à 0.5%;

• Le «prélèvement de solidarité sur les revenus du patrimoine et les produits de placement». Ce prélèvement de solidarité, de 7,50%, remplace donc le prélèvement social, le prélèvement de solidarité et les contributions additionnelles - qui représentaient au total 6,80% - de la version précédente;

• La CSG : Dans le cadre de cette redistribution des cartes, le taux de CSG portant sur les revenus du capital est ramené à 9,20%, contre 9,90% en 2018, ce qui l’aligne à l’occasion sur le taux de CSG applicable aux revenus du travail.

La nue-propriété : pas de revenu, pas de prélèvement...

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Historiquement, détenir la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

• Le risque n'est pas très élevé* puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

• L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation* du bien peut vous amener une deuxième source de rentabilité.

• Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI.

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI* en nue-propriété. Pour plusieurs raisons :

• Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

• L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

• A l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi facilement revendre ses parts, au prix en pleine propriété.

• Les clés de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, sont très avantageuses. Elles sont fixées par la société de gestion, en pourcentage du prix de la part. Si la nue-propriété est fixée à 70%, l’usufruit sera à 30%. La société de gestion tâche de bien équilibrer les prix entre nue-propriété et usufruit. Il n'y a donc pas de survalorisation possible. C’est ainsi, vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part ! Des clés de répartitions qu’on ne trouve nulle part ailleurs.

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

LMNP : Profitez de l'amortissement

Il existe une solution pour avoir des revenus immobiliers sans payer d'impôt (ni IR, ni prélèvements sociaux) !

Lorsque l'on parle d'investissement locatif, on envisage souvent l'achat d'un bien immobilier « nu ». Mais la location en meublé offre aux propriétaires un cadre fiscal ultra-avantageux, avec en plus d'autres atouts (meilleure rentabilité, bail plus court, récupération TVA...).

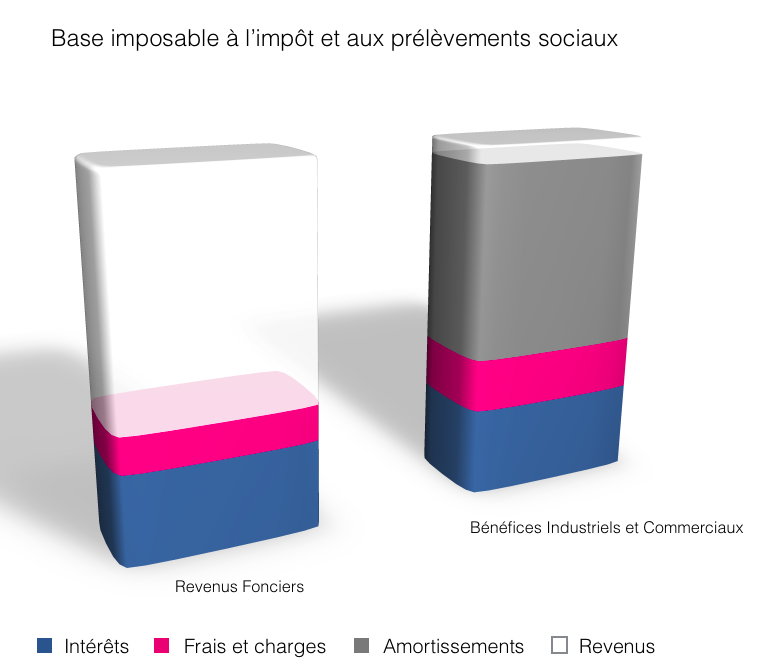

L’administration fiscale considère que la location meublée ne génère pas de revenus fonciers, mais relève des règles des Bénéfices Industriels et Commerciaux (BIC). Concrètement, cela signifie que l’on peut déduire des loyers encaissés la plupart des charges acquittées (par exemple les coûts d’acquisition d’immeuble, les frais de comptabilité). Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu’on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l’illustre le schéma ci-dessous pour un même loyer perçu.

La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% ces dernières années. En 2020, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,7 millions. Le ticket d'entrée est en plus raisonnable : Ce placement est en effet accessible dès 80.000 euros.

Ne cherchez pas par contre à acheter un bien en direct dans l'optique d'y loger votre enfant. Car les chances pour que votre enfant passe toutes ses études dans ce bien et dans cette ville sont très faibles. Au mieux, il y restera une paire d'années. Alors que l'investissement doit s'envisager sur une dizaine d'années.

Privilégiez plutôt l'investissement dans une résidence étudiante : vous déléguez la gestion du bien à un professionnel pendant toute la durée de votre investissement. Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse, de manière certaine, un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire mais aussi de s’occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux). Vous n'avez donc aucun souci de gestion et aucun risque de vacance locative. Et vous vous assurez aussi d'investir dans un bien de qualité pour votre location : proche des universités, transport, forte demande, potentiel de plus-values, etc...

Ainsi, en investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 3% ou 3,5%* de rentabilité (nette de frais et de fiscalité).

>> Je souhaite en savoir plus sur les avantages d'un investissement LMNP en résidence étudiante

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.