Retrouvez “La Pépite de la Semaine" du 12 avril 2021 par Euroland Corporate

Biosynex est le leader des tests de diagnostics rapides en France et fait l’actualité depuis le début de la crise de la Covid-19 avec la mise à disposition de tests Covid auprès des laboratoires, des hopitaux et des pharmacies.

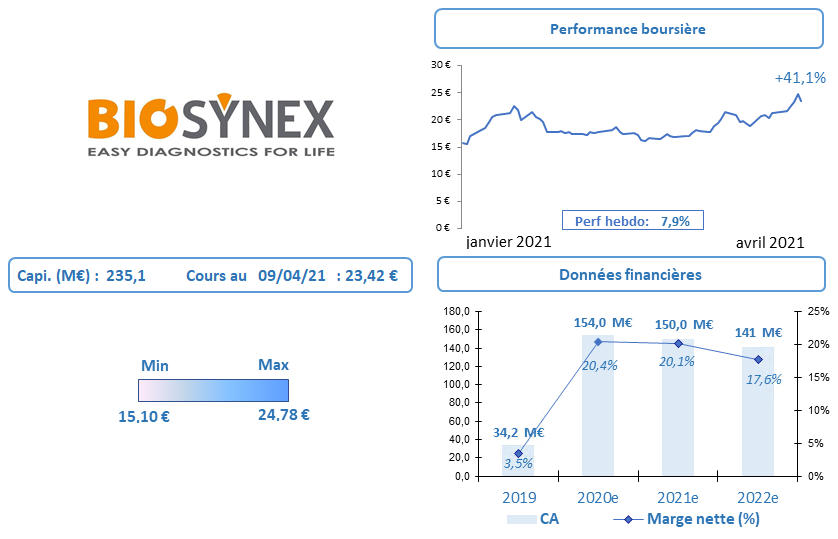

A ce titre, la société est passée d’un cours sous les 5 € à plus de 20 € mais a encore de l’upside compte tenu de sa capacité à capitaliser sur l’année 2020.

Le CA 2020 a effectivement reflété la très bonne dynamique de la Topline avec une hausse de 338% à 154 M€ significativement soutenu par la commercialisation de ses tests Covid qui ont représenté 70% du CA. Ses tests étant déployés dans les pharmacies et distribués à l’international.

Dans ce contexte d’hypercroissance, les charges ont bien sûr augmenté mais le résultat opérationnel est ressorti à 45 M€ (contre 1 M€ en 2019!). La société s’est ainsi dotée de moyens suffisants pour poursuivre sa politique de croissance externe. A ce titre, Biosynex a annoncé la semaine dernière être entré en négociations exclusives avec la start up Avalun qui a développé un automate de diagnostic in vitro portable et connecté.

Sur l’année 2021, il n’y aura pas d’effondrement de chiffre d’affaires malgré le vaccin car Biosynex s’est positionné sur les auto-tests pour le grand public et devrait bénéficier d’une forte montée en puissance de ses tests sérologiques en lien avec la campagne de vaccination. Le management est d’ores et déjà orienté vers l’après-covid avec ses nouveaux réseaux de distribution en labos de villes, hôpitaux et pharmacies et a l’ambition de devenir le leader européen sur le marché de la biologie délocalisée. Pour cela elle dispose d’une gamme large de produits allant des tests de diagnostic pour le grand public ou pour les professionnels de santé

Biosynex va par ailleurs continuer de capitaliser sur sa maitrise de toute la chaine de valeur allant de la R&D à la distribution en passant par la production.

Par ailleurs, le bilan de Biosynex est solide avec des capitaux propres de 66 M€ et une trésorerie nette de plus de 30 M€ à date

Avec un CA qui devrait se maintenir aux alentours des 150 M€ en 2021 et un RN au-dessus de 30 M€, nous sommes confiants dans la trajectoire du groupe à court terme et sa capacité à intégrer de nouvelles acquisitions structurantes.