Sword Group par Sid Bachir, Analyste Financier chez EuroLand Corporate

Créé en 2000 par Jacques Mottard, Sword Group est l’une des ESN cotées en France les plus performantes en matière de croissance et de marge à la faveur d’un mix d’activité entre le conseil et l’édition de logiciels mais aussi grâce à une politique M&A volontariste.

Sur sa partie services, le Groupe est principalement présent au Benelux, au Royaume-Uni et en Suisse. Au Royaume-Uni, il est le principal fournisseur de solutions technologiques pour des clients du pétrole et du gaz comme BP. Au Benelux, il est très présent sur le monde applicatif et la communication digitale essentiellement auprès des institutions européennes.

Sur les logiciels, le Groupe a récemment annoncé la cession de Sword GRC à l’américain Riskconnect (pour 99,5 M€ net de frais). Cette opération extrêmement profitable, a permis au Groupe de verser pour 95,0 M€ de dividende. En outre, la trésorerie du Groupe devrait permettre au Groupe de financer sa croissance organique et de réaliser des acquisitions ciblées, notamment dans les Logiciels.

Après 6 premiers mois remarquables marqués par une croissance organique très supérieure au budget initial (+25% à pc) et au marché (+7,7% - source Numeum), Sword est revenu la semaine dernière sur la dynamique actuelle du Groupe.

Porté par la Suisse (+23,4%), le UK-US (+15,6%) ainsi que par le Benelux (+38,5%) qui ne cesse de prendre de l’ampleur (5 clients Benelux dans le TOP 10 et un backlog de +220 M€), les Services continueront à performer positivement au S2. A ce titre, la société devrait dépasser sa guidance de croissance organique de 15% en 2022.

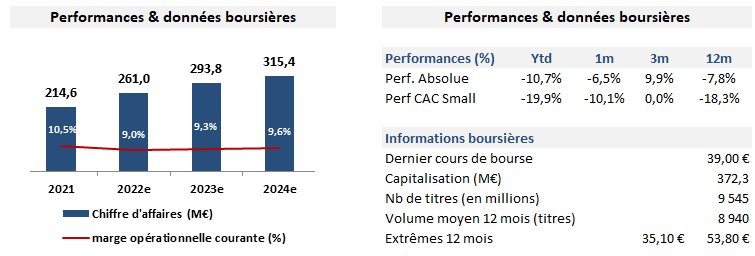

A plus long terme, Sword a communiqué sur une ambition de croissance annuelle moyenne d’au moins 10% et une marge d’EBE de 12% à horizon 2024. C’est une ambition soutenue mais crédible au vu des trajectoires prises, des investissements et de son backlog représentant près de 2 ans de CA à date (475,0 M€).

Avec une trésorerie nette de plus de 22 M€ mi-2022, Sword a les moyens de financer son développement et de continuer à verser des dividendes. Ainsi, sur les trois prochaines années, nous attendons une croissance annuelle moyenne du CA de plus de 13 % hors croissance externe et un niveau de marge d’EBE supérieur à 12%. Dans des marchés chahutés, le titre constitue selon nous une valeur refuge solide compte tenu de la visibilité qu’elle offre sur la croissance.

Inscrivez-vous ou inscrivez un ami à la newsletter d'Euroland Corporate