Un nouvel éditeur de logiciels rejoint la bourse

Par Louis-Marie de Sade, Analyste financier chez EuroLand Corporate

Il y a quelques jours Broadpeak a annoncé le succès de son introduction en Bourse avec la levée de 20 M€ (23 M€ en cas d’exercice intégral de l’option de surrallocation). L’occasion de revenir sur l’activité de la société et sur la valorisation de celle-ci dans le contexte actuel.

Éditeur de logiciels créé en 2010, Broadpeak propose des solutions de streaming pour la vidéo à la demande et le contenu en direct. La société permet ainsi aux opérateurs télécoms, aux plateformes en ligne ou encore aux fournisseurs de contenus de délivrer des flux vidéo sur n’importe quel écran, à n’importe quel moment (VOD ou direct) et d’assurer la meilleure qualité d’expérience. Le groupe compte aujourd’hui plus de 125 clients dans plus de 50 pays dont HBO, Orange, Telecom Italie, Mola TV ou encore Deutsche Telekom, soit l’accompagnement de plus de 200 millions d’abonnés finaux.

Capitalisant sur une équipe de 114 ingénieurs et sur plus de 40 M€ investis en R&D depuis 2010, Broadpeak dispose d’une forte culture de l’innovation. Spin-off d’une technologie développée chez Technicolor (qui détient autour de 8% du capital post IPO), la société compte aujourd’hui 11 familles de brevets, démontrant sa forte capacité d’innovation.

Porté par un marché structurellement dynamique, Broadpeak réalise 90% de son chiffre d’affaires à l’étranger et totalisait 33,1 M€ de revenus en 2021, en croissance de 38% (63,4% Licences & Services, 20,1% SaaS & Maintenance, solde Ventes de matériel). Rentable, la société réalisait en 2021 un EBITDA de 2,9 M€ soit une marge de 9,0% (+7,3 points).

Bénéficiant d’un business model éprouvé, Broadpeak dévoilait à l’occasion de son IPO ses ambitions : celles de réaliser un chiffre d’affaires de 100 M€ à l’horizon 2026 (dont 40% de revenus récurrents) et d’atteindre une marge d’EBITDA de 20%. Pour atteindre ces objectifs, la société évoquait une allocation à hauteur de 60% du montant des fonds levés pour le financement de la R&D et le développement de la plateforme SaaS et de 40% pour la structuration des équipes pour accompagner la croissance.

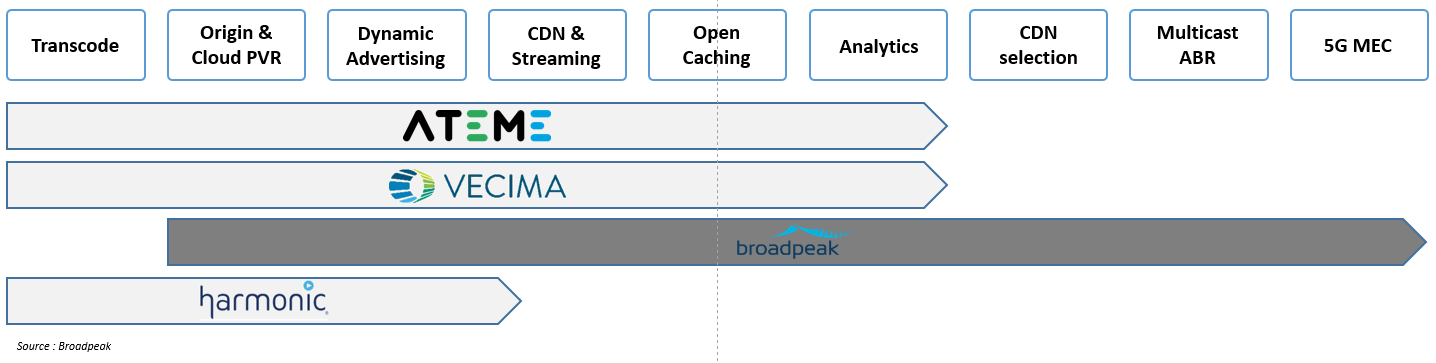

Concernant plus spécifiquement sa valorisation, nous notons trois acteurs cotés dans l’écosystème de Broadpeak, tous présents sur des parties différentes de la chaîne de valeur.

Sur cette chaîne de valeur, Broadpeak est le seul acteur coté non présent sur le Transcoding (conversion et adaptation de la vidéo pour être adaptée à tout type de device (1080p, 4k, bitrate, …). A contrario, il est l’unique acteur présent sur les technologies liées à la diffusion des contenus (CDN, multicast ABR, architecture réseau MEC).

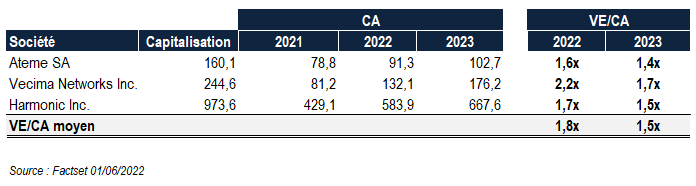

Concernant plus spécifiquement les multiples de valorisation de l’écosystème de Broadpeak, la moyenne du VE/CA 2022 des trois acteurs précédemment cités est de 1,8x.

Au cours actuel (6,41 €, identique à celui de l’IPO), la valorisation de Broadpeak ressort à 1,8x le CA 2022 (41 M€ estimés, sécurisé à hauteur de 60% d’après le management), soit un niveau équivalent à notre échantillon mais néanmoins en dessous du multiple VE/CA 2022e de l’univers des éditeurs de logiciels français (2,8x dans notre Market Review). A noter que ces éléments ne prennent pas en compte les importantes perspectives de croissance de la société ni le levier opérationnel.

Au final, c’est un nouvel éditeur de logiciels solide qui rejoint la place parisienne et plus précisément celui des acteurs dont le business model a déjà été éprouvé (Wedia, Ateme, Generix, ...). Introduit à un niveau de valorisation raisonnable, notamment étant donné le contexte de marché actuel, Broadpeak semble dorénavant équipé pour accélérer son développement, accroître ses revenus récurrents et devenir un acteur majeur de son marché. Une société au potentiel d'évolution important dans l'univers du logiciel, à suivre de près.

Inscrivez-vous ou inscrivez un ami à la newsletter d'Euroland Corporate