Avec près de 1 800 milliards d'euros d'encours, l'assurance-vie est le placement préféré des Français. Bien moins connu des épargnants, le contrat de capitalisation est une autre enveloppe disponible chez l'assureur. Chez l'assureur Suravenir, vous avez ainsi les contrats M Retraite Vie et M Retraite Capitalisation. Deux contrats similaires même si quelques différences justifient de faire un choix entre l'une ou l'autre enveloppe. Choix qu'il faut faire d'ici le 27 juillet, car les deux contrats ne seront plus ouverts à la souscription après cette date.

Le cousin de l'assurance-vie

Le contrat de capitalisation est une enveloppe fiscale similaire à l'assurance-vie. D'un point de vue gestion financière, il n'y a même aucune différence.

Également hébergé chez un assureur, le contrat bénéficie des mêmes avantages que l'assurance-vie en matière de :

• Gestion : on retrouve souvent les mêmes supports (l'incontournable fonds euros par exemple), les mêmes fonds d’investissement et SCPI, les mêmes options et mêmes niveaux de frais que les contrats d'assurance-vie. De nombreux contrats d'assurance-vie ont «une version capitalisation » avec les mêmes caractéristiques.

• Liquidité : le contrat de capitalisation offre, également, la même liquidité grâce au rachat ou à l’avance, il peut garantir un emprunt et, le cas échéant, être arbitré.

• Fiscalité sur les gains : la même que l'assurance-vie. Les rachats (uniquement la partie gains) sont soumis au choix à l’impôt sur le revenu ou au prélèvement forfaitaire libératoire dégressif (12.8%, pour les contrats de plus de 8 ans après abattement de 4 600 pour une personne seule et 9 200 euros pour un couple et éventuellement taux réduit à 7,5 %).

Prenons l'exemple des contrats M Retraite Vie et M Retraite Capitalisation.

Bien connu de nos lecteurs, le contrat M Retraite Vie est le contrat complet par excellence. Le contrat est accessible au plus grand nombre : un versement libre initial de 100 € suffit pour ouvrir un contrat. Des versements programmés peuvent être mis en place à partir de 25 € par mois.

Une tarification ultra-compétitive est appliquée : aucuns frais de dossier, ni d’entrée, d’arbitrage ou sur vos versements n’est rattaché à ce produit. Seuls des frais annuels de gestion (0,60%) s’appliquent.

En plus de deux fonds en euros performants, M Retraite Vie donne accès à plus de 750 fonds* pour dynamiser vos placements, parmi lesquels figurent des fonds d'”Investissement Socialement Responsable” (ou “ISR”). Avec 750 fonds, vous avez accès à pratiquement toutes les classes d'actifs et toutes les zones géographiques ainsi que de nombreux fonds sectoriels. De plus, 13 SCPI, 5 OPCI et 3 SCI sont également disponibles dans le contrat pour diversifier dans l’immobilier votre investissement.

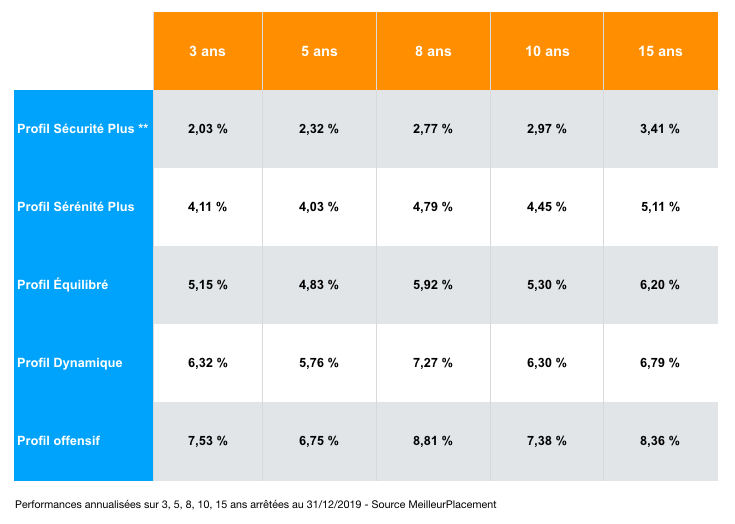

Pour ceux qui souhaitent déléguer la gestion de leur allocation, nous avons conçu la gestion profilée “M Étoilée”, une solution clé en main, et modulable en fonction de votre profil d’investisseur. Elle permet de dynamiser votre épargne. Cinq profils d’investissement adaptés à votre sensibilité au risque sont proposés par M Étoilée. On peut facilement et gratuitement changer de profil, passer de l’un à l’autre, à tout moment.

Performances historiques* M Étoilée

Récompensé par la presse de nombreuses fois en 2017, 2018, 2019 et 2020 notre contrat d’assurance-vie a également été récemment plébiscité par le journal économique Investir. Pour ne citer que quelques récompenses : Label d’excellence de l’assurance-vie en 2020, Oscar 2019 du meilleur Contrat nouvelle génération, Oscar 2018 du meilleur contrat d’assurance-vie Internet …

>> Je reçois une documentation complète sur le contrat d'assurance M Retraite Vie

M Retraite Capitalisation est la copie conforme de M Retraite Vie. Le contrat propose quasiment les mêmes avantages. Même assureur, même niveau bas de frais, mêmes supports disponibles, et accès à la gestion profilée M Étoilée (seule la gestion Sécurité Plus n'est pas disponible sur le contrat de capitalisation).

>> Je reçois une documentation complète sur le contrat d'assurance M Retraite Capitalsiation

L'accès au profil 100% fonds euros sur M Retraite Vie

Avec une performance moyenne de 1,40%** en 2019 (source FFA), le fonds en euros du contrat d'assurance-vie est l'un des meilleurs placements sans risque du marché. D'autant qu'il existe plusieurs centaines de fonds en euros disponibles pour les particuliers dont de nombreux surperforment le marché avec des taux 2019 qui dépassaient parfois les 2%. Les investisseurs en recherche de bons rendements sans risque ont donc beaucoup de choix ? Pas vraiment, car les solutions sont souvent limitées par deux facteurs :

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital. Par exemple, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2,40%** en 2019, n’est normalement accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versement, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,75 point de plus que le marché, chaque année, dans les années à venir…

Chez MeilleurPlacement nous considérons que les épargnants ont le droit d’avoir un contrat sur lequel ils peuvent investir à 100% en fonds en euros. Ils en ont le droit, et nous avons même le devoir, en tant que conseiller, d’apporter aux épargnants une solution 100% sans risque pour répondre à leur tempérament ou à leur objectif (notamment l’horizon), à court ou long terme.

Nous nous sommes beaucoup battus pour continuer à proposer aux épargnants une solution à 100% fonds euros sans frais d’entrée. C’est toujours le cas, il s’agit du profil 100% Sécurité Plus, au sein contrat M Retraite Vie, qui a fait 1,76%** nets de frais l’an dernier. Vous ne trouverez pas de fonds euros, accessible sans contrainte d’investissement, qui a réalisé une meilleure performance en 2019. Ou alors, c’est qu’il a des frais d’entrée qui affectent fortement la performance.

Malheureusement, à partir du 27 juillet, ce profil sera fermé aux nouvelles souscriptions. Mais si vous avez ouvert votre contrat avant cette date, vous pourrez continuer d’effectuer des versements complémentaires. Ainsi, les épargnants qui souhaitent pouvoir toujours bénéficier à l’avenir d’une solution 100% fonds en euros sans frais d’entrée dans l’assurance-vie doivent absolument ouvrir un contrat avant le 27 juillet, quitte à ne verser que le minimum de 100 euros, pour simplement « prendre date » pour l’avenir.

>> Je demande une information détaillée sur le profil Sécurité Plus de M Étoilée

Pour organiser votre succession, privilégiez d'abord l'assurance-vie

L'assurance-vie, au-delà d'être un placement adapté pour faire fructifier un capital et préparer sa retraite, est aussi un outil idéal pour préparer sa succession.

Les sommes transmises par assurance-vie sont considérées comme « hors succession ». Ce qui signifie qu'on peut transmettre sans tenir compte des règles de partage. Grâce à la clause bénéficiaire, vous désignez librement le ou les bénéficiaires du capital placé sur le contrat. Vous pouvez donc avantager qui vous souhaitez (pacs, concubin, cousin, ami(e), etc.) , aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant).

Dans la pratique, la plupart des contrats d'assurance-vie sont cependant utilisés pour donner aux enfants, en utilisant les abattements pour diminuer les droits de succession.

Il est conseillé aux investisseurs particuliers de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement sur les droits de succession, de 152 500 euros par bénéficiaire.

Au-delà les sommes sont taxées au taux de 20 %. Donc un parent peut ainsi transmettre 305 000 euros à 2 enfants (ou d'autres proches), 457 500 euros à 3 enfants, etc., en plus des abattements légaux sur les successions en ligne directe.

Si les abattements d'assurance-vie pour les enfants sont épuisés, il peut par exemple désigner les petits-enfants comme bénéficiaires. Les abattements sont illimités. S'il désigne 100 bénéficiaires, un épargnant peut donc transmettre 15 250 000 euros via l'assurance-vie sans payer de droits de succession.

Une fois que vous avez profité au maximum de l'abattement de 152 500 euros par bénéficiaire, il n'y a plus d'intérêt successoral à verser dans une assurance-vie...jusqu'à 70 ans. Car une fois passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré tous contrats confondus.

Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.Une nouvelle carotte successorale bienvenue d'autant plus qu'elles sont très rares passé 70 ans. Livret, PEA, immobilier, etc., aucun autre placement n'offre d'abattement sur la succession après 70 ans. À bon entendeur....

Avant ou après 70 ans, l'assurance-vie est le meilleur outil pour préparer à la fois sa retraite et sa succession.

>>Je souhaite recevoir une documentation complète sur M Retraite Vie

Alors, quand privilégier le contrat de capitalisation ?

Même si son fonctionnement ressemble à s'y méprendre à un contrat d'assurance-vie, le contrat de capitalisation ne se dénoue pas en cas de décès comme cela est valable pour l'assurance-vie dont les sommes sont transmises à un bénéficiaire désigné. Le contrat de capitalisation est intégré à l'actif successoral et peut donc bénéficier des avantages d'une succession classique (possibilité pour le conjoint de choisir 100% en usufruit, abattement de 100 000 euros pour les enfants, etc.).

Autre avantage successoral du contrat de capitalisation : les héritiers peuvent, s’ils le souhaitent, conserver le contrat comme tel et donc bénéficier de l’ancienneté du contrat. De plus la valeur retenue pour calculer la base taxable au moment du rachat du contrat est celle retenue lors de la succession. Les héritiers ne seront donc plus redevables de l’impôt sur les gains du contrat réalisés avant la succession, tout en conservant l’antériorité fiscale du contrat.

Ainsi, dès lors qu'on a rempli les contrats d'assurance-vie au niveau des abattements (152 500 euros par bénéficiaire pour les primes versées avant 70 ans, et 30 500 euros pour l'ensemble des bénéficiaires après 70 ans), il est vivement recommandé de privilégier le contrat de capitalisation pour les nouveaux versements.

>>Je souhaite recevoir une documentation complète sur M Retraite Capitalisation

Le démembrement du contrat de capitalisation

Afin d'anticiper sa succession, une personne peut donner de son vivant une part de son capital à un proche. S'il ne dépasse pas un certain montant, ces sommes seront exonérées de droit de donation. Les abattements sont les suivants :

Enfant : 100 000 euros

Petit-enfant : 31 865 euros

Arrière petit-enfant : 5 310 euros

Frère ou sœur : 15 932 euros

Neveu ou nièce : 7 967 euros

Il s'agit des abattements sur les successions. Ils sont renouvelables tous les 15 ans. Cela signifie qu'en cas de décès avant 15 ans, les abattements de la donation sont pris en compte et viennent diminuer ou annuler les abattements sur la succession. Ainsi, lorsqu'on fait des donations dans le but de limiter les droits de succession, on « parie » sur le fait qu'on va vivre encore au moins 15 ans.

Donner de son vivant présente un inconvénient majeur : on se démunit. On diminue son patrimoine, un patrimoine qui doit aussi servir de complément de retraite et de protection contre les imprévus. Les épargnants sont souvent coincés entre l'envie de diminuer les droits de succession et le besoin de se protéger et de protéger son conjoint. Une équation insoluble ? Pas tout à fait.

Il y a une solution à cette équation : le démembrement. Il s'agit d'une technique qui sépare la propriété d'un bien en deux : d'un côté l'usufruitier, qui peut user du bien et percevoir les fruits et de l'autre le nu-propriétaire, qui n'a pas de droit sur le bien mais qui devient plein propriétaire à l'issue du démembrement (décès de l'usufruitier) .

Concrètement, un parent peut donner la nue-propriété d'un bien à un proche, par exemple un enfant. Cela lui permet d'anticiper sa succession en utilisant les abattements de la donation. Mais il ne se démunit pas complètement car il conserve l'usufruit : dans le cas d'un bien immobilier, il peut donc vivre dans le bien ou le mettre en location et toucher les loyers.

Mais pour limiter les droits de succession sans se démunir, la solution idéale est de donner à chaque enfant (ou un proche) la nue-propriété d'un contrat de capitalisation. Cela va permettre plusieurs choses :

• Le parent ne se démunit pas. En effet, quand il s'agit d'une somme d'argent ou d'un placement financier, l'usufruitier a le droit (sauf mention explicite) de toucher les intérêts mais aussi de retirer tout ou partie du capital investi. Il peut toujours gérer son contrat comme bon lui semble et faire des retraits sans limite. On parle dans ce cas de "quasi-usufruit".

• Seule la nue-propriété du capital transmis (et non la valeur total du contrat) sera soumise aux droits de donation. Il y a donc une décote. Qui dépend de l'âge de l'usufruitier au moment de la donation. S'il a plus de 91, la nue-propriété est égale à 90 % de la valeur du bien. Cela descend à 80% entre 81 et 90 ans, 70 % entre 71 et 80 ans et 60 % entre 61 et 70 ans. Par exemple, un parent de 69 ans donne à un enfant ou un proche un contrat d'une valeur de 500 000 euros, seuls 300 000 euros seront soumis au droit de donation.

• Aucun droit sur le contrat au moment du décès de l'usufruitier. Le nu-propriétaire récupère le contrat de 500 000 euros sans payer de droit de succession. Et si tout ou partie des sommes a été retiré par l'usufruitier, le nu-propriétaire peut recouvrer sa créance sur le reste de la succession.

• Sans se démunir, le parent peut utiliser les abattements sur les donations. Il peut ainsi, à 69 ans, donner à un enfant la nue-propriété d'un contrat de 166 665 euros (qui sera évalué à 70 % donc 99 999 euros donc sous l'abattement en ligne directe). Le parent fait alors le pari qu'il vivra encore 15 ans pour faire bénéficier à nouveau de l'abattement à sa succession.

• Au décès, les nus-propriétaires récupèrent chacun une somme d'argent. Il n'y a donc pas de problème lié à l'indivision, ce qui pourrait être le cas avec un bien immobilier.

>>Je souhaite recevoir une documentation complète sur M Retraite Capitalisation

Le temps presse

À partir du 27 juillet, les contrat M Retraite Vie et M Retraite Capitalisation ne seront plus accessibles aux nouvelles souscriptions. Mais ils ne seront pas fermés aux nouveaux versements, pour ceux qui ont ouvert le contrat.

Ainsi, les épargnants qui souhaitent pouvoir toujours bénéficier de tous les avantages du contrat, et notamment la possibilité d'accéder à une solution 100% fonds en euros sans frais d’entrée dans l’assurance-vie doivent absolument ouvrir un contrat avant le 27 juillet, quitte à ne verser que le minimum de 100 euros, pour simplement « prendre date » pour l’avenir.

Concrètement, le profil Sécurité Plus permet d’allouer 80% de son investissement à Suravenir Rendement et 20% à Suravenir Opportunités.

Par ailleurs, le profil Sérénité Plus, disponible sur M Retraite Vie et M Retraite Capitalisation, alloue 75% de votre investissement à Suravenir Opportunités et 25% en unités de compte. C'est également un profil très avantageux car le fonds en euros Suravenir Opportunités est très performant (2.40%** en 2019).

>> Je reçois une documentation complète sur le contrat d'assurance M Retraite Vie

>> Je reçois une documentation complète sur le contrat d'assurance M Retraite Vie

Communication non contractuelle à but publicitaire

* L'investissement sur des supports en unités de compte présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

** Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte (25% dans le cadre du profil Sérénité Plus de M étoilée), lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte. Dans le cadre de gestion profilée M Étoilée Sécurité Plus, il est possible, pour tout versement strictement inférieur à 500 000 €, d'investir à 80 % sur Suravenir Rendement et 20 % sur Suravenir Opportunités

M Retraite Vie est un contrat d'assurance-vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

M Retraite Capitalisation est un contrat de capitalisation individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 18 rue Baudrairie - 35000 Rennes.