En avril, MeilleurPlacement lançait le contrat M Stratégie Allocation Vie, un contrat qui vous permet d’investir dans une allocation pilotée par nos experts. Et donc de suivre les anticipations de Marc Fiorentino, qui voyait un rebond des indices après le krach de mars. Grâce aux convictions de Marc et au choix d’une allocation bien équilibrée sur différents supports, les performances sont clairement au rendez-vous, 2 mois après le lancement.

Un contrat pour suivre nos anticipations

Besoin d’un accompagnement sur la durée pour gérer votre contrat ?

Au sein du nouveau contrat M Stratégie Allocation Vie, ce sont les experts de MeilleurPlacement, réunis autour de Marc Fiorentino, qui définissent votre allocation d’actifs selon leurs anticipations. 4 profils sont proposés, selon le niveau de risque : Prudent, Équilibré, Dynamique et Offensif.

Avec cette allocation, vous suivez les convictions de MeilleurPlacement. Et particulièrement celles émises par Marc Fiorentino dans ses newsletters. Les décisions prises sur nos allocations d’actifs suivront ses convictions. Notamment au niveau de la part investie en actions. Cette part pourra en effet être réduite (tout en restant dans le cadre défini par votre profil d'investisseur) lorsque Marc exprimera sa prudence, comme il a pu le faire par exemple en début d’année (voir les prévisions 2020 de Marc Fiorentino). Et cette part investie en actions sera augmentée (toujours dans les limites définies par le profil) lorsque Marc sera plus optimiste, comme c’est le cas depuis quelques semaines (voir les interviews de Marc Fiorentino du 20 mars et du 3 avril).

Le comité stratégique d’allocation d’actifs se réunit mensuellement. Il analyse l’environnement macro-économique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macro-économiques de Marc Fiorentino. Ces modifications seront automatiquement réalisées sur votre allocation, grâce au mandat d’arbitrage. Vous n’avez rien à faire !

4 mandats sont disponibles au sein du contrat M Stratégie Allocation Vie, selon le profil de risque :

- M Stratégie Allocation – Prudent :

Horizon de placement recommandé : 3 ans minimum.

Objectif de gestion : Protéger et valoriser régulièrement le capital avec une exposition faible aux fluctuations des marchés financiers.

- M Stratégie Allocation – Équilibré :

Horizon de placement recommandé : 5 ans minimum.

Objectif de gestion : Valoriser le capital sur le moyen terme avec une exposition moyenne aux fluctuations des marchés financiers.

- M Stratégie Allocation – Dynamique :

Horizon de placement recommandé : 8 ans minimum.

Objectif de gestion : Viser une croissance dynamique du capital avec une exposition relativement importante aux fluctuations des marchés financiers.

- M Stratégie Allocation – Offensif :

Horizon de placement recommandé : 10 ans minimum.

Objectif de gestion : Valoriser fortement le capital à travers une exposition aux marchés actions très élevée.

Les fonds ont été sélectionnés par nos experts, avec comme objectif de valider un choix de supports à la fois diversifié, objectif, pertinent et en cohérence avec nos anticipations macro-économiques.

À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement bien sûr.

Le mandat d'arbitrage M Stratégie Allocation est disponible à partir de 10 000 euros, au sein du nouveau contrat d'assurance-vie M Stratégie Allocation Vie et sa version capitalisation M Stratégie Allocation Capitalisation, contrats assurés par Generali Vie.

>> Je reçois une information détaillée sur le mandat d’arbitrage M Stratégie Allocation

Les points macroéconomiques de Marc Fiorentino

Depuis le lancement le comité de gestion s’est réuni trois fois (en comptant le comité de lancement), autour de Marc Fiorentino, et a publié un commentaire de gestion pour faire part de ses anticipations et de ses choix dans les allocations. Voici les trois commentaires de gestion :

Le 31 mars 2020

La période actuelle est très incertaine. Nous sommes passés de l’optimisme béat du début d’année à la panique irrationnelle. La crise du coronavirus est venue réveiller les investisseurs qui ont cru trop longtemps que les banques centrales "garantissaient" leur investissement contre une chute de la Bourse. Le krach a été violent. Car la crise ne ressemble à aucune autre crise. Ce n’est pas une crise financière (2008) ou l’éclatement d’une bulle (2001). C’est une situation unique : l’arrêt de l’économie. Nous allons voir déferler des séries de statistiques (croissance et chômage) effrayantes. Mais il ne faudra pas s’inquiéter. Lorsque l’économie va repartir, nous aurons des chiffres tout aussi aberrants dans la direction inverse. Car ce qui nous frappe surtout dans cette crise, c’est la vitesse à laquelle les banques centrales et les gouvernements ont répondu. Une réaction fulgurante et massive. Si la prudence reste de mise, nous pensons que toutes ces interventions vont avoir un effet bénéfique dans les prochains mois pour les investissements en actions, c’est pourquoi nous avons décidé de surpondérer légèrement la part investie en actions de nos allocations, en privilégiant les économies développées.

Le 30 avril 2020 :

Après la chute vertigineuse des indices boursiers suite à la crise du Covid-19, nous avions décidé le mois dernier de surpondérer légèrement la part investie en actions de nos allocations. En effet, malgré le krach et l'arrêt complet de l'économie, nous avons surtout été frappés par la vitesse à laquelle les banques centrales et les gouvernements ont répondu. Une réaction fulgurante et massive, qui nous pousse à être optimistes, bien que prudents malgré tout, sur le moyen terme.

L'autre événement important des dernières semaines est la chute du pétrole. Le pétrole est entraîné à la baisse par la crise du covid-19, puisque l'économie est à l'arrêt et donc la demande en pétrole a baissé de plus de 30%. Mais c'est surtout un choc d'offre avec la décision de l'Arabie Saoudite d'inonder le marché pour faire plier la Russie et déstabiliser le secteur du pétrole de schiste américain. Le secteur pétrolier européen est également à genoux. Mais là encore, cette chute est selon nous temporaire, et le pétrole devrait rebondir dans les prochains mois comme le secteur pétrolier. Nous avons donc décidé d'ajouter un tracker sur le secteur pétrolier dans notre allocation.

Le 29 mai 2020

Le chapitre de la crise sanitaire Covid 19 est sur le point de se refermer, sauf deuxième vague, qui semble s'éloigner, espérons-le. Si beaucoup craignent désormais une crise économique, plusieurs facteurs nous poussent à maintenir l'optimisme affiché depuis 2 mois. Tout d'abord, il faut se rappeler que la crise de 2020 ne ressemble à aucune autre crise. On a volontairement choisi de débrancher l'économie pendant plusieurs semaines, et surtout de compenser, à l'euro près, les sommes perdues à coups de relance budgétaire et de création monétaire. La réaction des gouvernements a été puissante et rapide. Et c'est cette réaction, qui, dans un deuxième temps, nous avait poussés à renforcer la part actions de nos allocations après le krach de mars 2020. Les indices boursiers, pris de panique, avaient en effet trop chuté. Ils sont désormais remontés à un niveau d'équilibre. La machine va repartir, certes doucement, mais les économies devraient peu à peu retrouver leur niveau d'avant crise, surtout avec les plans de soutien budgétaires et monétaires. Même si la prudence reste de mise, notamment avec les chiffres du second trimestre qui seront forcément très mauvais, nous maintenons nos allocations du mois dernier qui reflètent parfaitement notre vision à moyen terme.

Vous voulez suivre nos anticipations macroéconomiques dans votre assurance vie ? Découvrez notre contrat M Stratégie Allocation Vie. Un contrat avec un mandat d’arbitrage porté par les convictions de Marc Fiorentino et son équipe.

>> Je reçois une documentation gratuite sur le contrat d'assurance-vie M Stratégie Allocation Vie

Les allocations de juin

Comme indiqué dans le commentaire de gestion du 29 mai, nos allocations reflètent parfaitement la vision à moyen long terme de notre comité. Une vision optimiste, même si la prudence reste de mise.

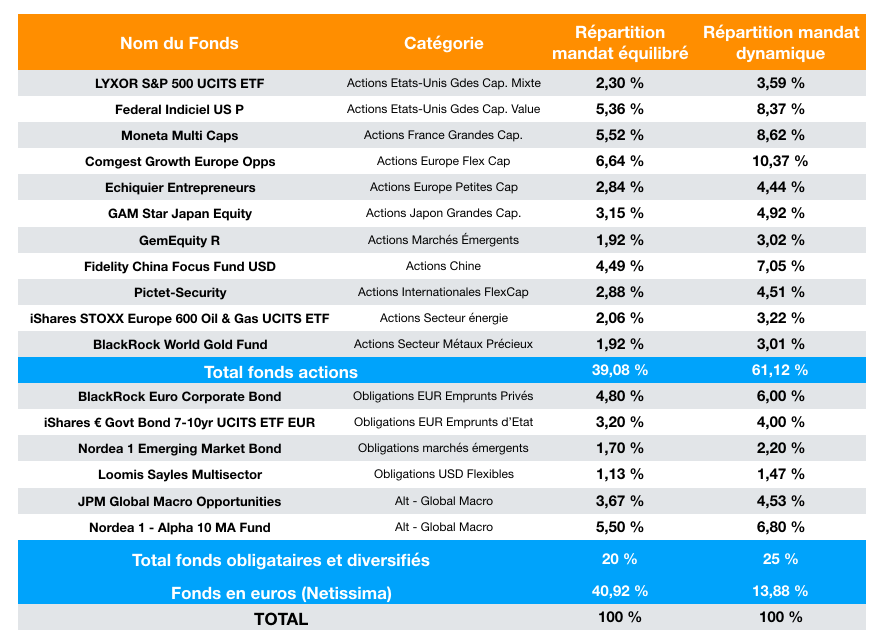

Bien sûr, l’allocation dépend avant tout du mandat choisi. Plus vous êtes prudent, plus vous serez investi sur le fonds en euros (66,47% sur le fonds en euros actuellement dans le mandat prudent) même si cette part dépend aussi de nos anticipations. Dans le mandat prudent, la part d’actions sera comprise entre 15 et 20% (15% quand on est très prudent et 20% quand on est optimiste) alors que dans le profil dynamique, la part d’actions sera comprise entre 40 et 70% (61.12% actuellement).

À titre d’exemple, vous trouverez ci-dessous la répartition actuelle de nos mandats « Équilibré » et « Dynamique ».

Vous voulez bénéficier de ces allocations et de notre suivi dans le temps ? Découvrez notre contrat M Stratégie Allocation Vie. Un contrat avec un mandat d’arbitrage porté par les convictions de Marc Fiorentino et son équipe.

>> Je reçois une documentation gratuite sur le contrat d'assurance-vie M Stratégie Allocation Vie

Les performances depuis le lancement

Nous avons lancé le contrat en avril pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino.

Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes sur les mois d’avril et de mai. Non seulement les indices ont globalement profité d’un rebond boursier, ce qui a profité globalement à nos allocations sur lesquelles nous avions décidé de surpondérer légèrement la part investie en actions (voir point macro du 31 mars ci-dessus). Mais aussi, le choix de certaines zones s’est avéré particulièrement payant (secteur métaux précieux et secteur Énergie, Europe, Japon, notammebnt) tandis que plusieurs fonds ont surperformé leur catégorie. Au final, les performances depuis le 9 avril sont les suivantes :

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

>> Je reçois une documentation gratuite sur le contrat d'assurance-vie M Stratégie Allocation Vie

Communication non contractuelle à but publicitaire

* Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 29/05/2020 - Source MeilleurPlacement.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, MeilleurPlacement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

** Les indices repères présentés (indices dividendes non réinvestis) sont indiqués à titre d’information uniquement. Il ne s’agit pas d'indicateurs de référence des profils.

L'investissement sur des supports en unités de compte présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.