L'indice MSCI World est en hausse d'environ 40% sur 5 ans. Difficile pour un investisseur de se passer des investissements en actions quand on voit cette performance alléchante. Mais aura-t-on la même performance sur les 5 prochaines années ? Et comment investir avec le bon timing, en maîtrisant le risque et la volatilité, et en sélectionnant les bons supports ?

Allocation d'actifs

La première étape quand on se construit une analyse de portefeuille, c'est d'adapter son allocation à son aversion au risque et aux objectifs, et donc de déterminer quelle part à investir en placements garanties, quelle part investir en immobilier et quelle part investir sur les marchés financiers*, en OPCVM.

Il existe des centaines d'OPCVM qui permettent d'investir sur les marchés financiers et d'espérer des gains bien plus élevés* que les fonds en euros et autres placements garantis. Fonds obligataires (Fixed income), fonds d'actions pur (Equity), ou encore fonds diversifiés (constitués d'un mélange d'actions, d'obligations, de cash, de fonds monétaires ou d'autres fonds... )

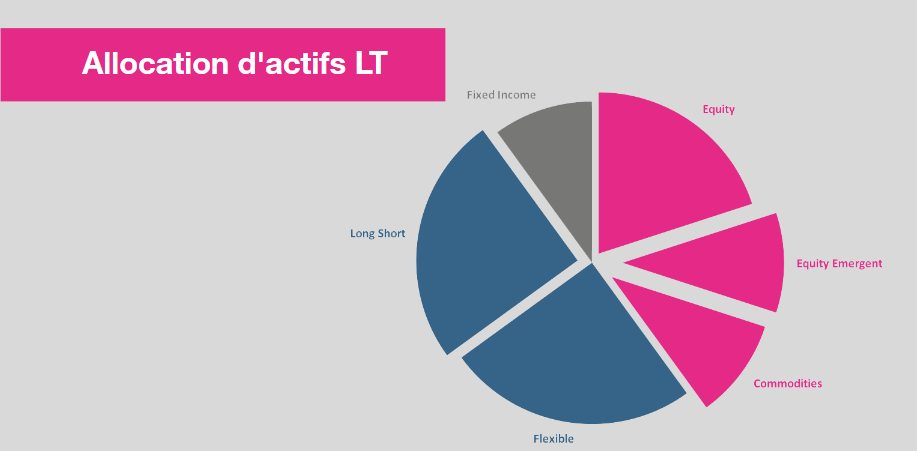

Voici par exemple une allocation d'actifs type qu'on conseille actuellement à nos clients (hors placements garantis et hors SCPI):

Pour ceux qui font le choix de la diversification, nous avons conçu un contrat multisupport qui propose plus de 650 unités de compte ! De quoi investir dans toutes les classes d’actifs, qu’elles soient géographiques, sectorielles. Ainsi vous profitez de l’expertise de prestigieuses sociétés de gestion indépendantes et reconnues, et surtout qui ont fait leur preuve par le passé.

>> Je reçois une information détaillée sur le multisupport MonFinancier Retraite Vie et ses 650 unités de compte

Fonds Flexibles et Long Short

Parmi les fonds diversifiés, nous allons privilégier deux types de gestion :

- La gestion flexible :

Les fonds d'allocation flexible bénéficient d’une très grande latitude de gestion. Leur portefeuille est constitué d'un mélange d'actions, d'obligations, de cash, de fonds monétaires ou d'autres fonds...

Ils peuvent réagir à la conjoncture en modifiant la répartition de leurs avoirs, sans être totalement exposés à un marché en particulier. Par exemple, quand le gérant estime que la bourse va monter, il va augmenter la poche actions. Pour la plupart d’entre eux, leur exposition aux actions peut varier de 0% à 100%. En fonction des anticipations du gérant, il pourra plus ou moins s'exposer aux actions (ou à une autre classe d'actifs)

- La gestion long/short

La gestion long/short consiste à combiner des positions acheteuses (long) sur un marché avec des positions vendeuses à découvert (short) sur ce même marché. Par cette stratégie, on arrive à effacer les variations des marchés et on se concentre uniquement sur les positions. Le principal intérêt de cette gestion réside dans la décorrélation par rapport à la performance des indices (performance qu'on appelle « le bêta »). Les investisseurs cherchent à trouver des actifs qui sont mal évalués et qui selon la théorie financière générerait une performance anormale mesurée par « l’alpha ».

Par exemple, si le CAC chute, vous aurez du mal être gagnant avec simplement une position acheteuse sur Renault. Mais vous pouvez faire de la performance avec une position long Renault, short Peugeot : si Peugeot baisse plus que Renault.

La gestion long/short n'est pas uniquement une gestion actions : Un gérant peut par exemple être long sur le taux français et short sur le taux allemand, long sur le peso argentin et short sur le real brésilien, ou encore long sur l'or et short sur l'argent.

Dans le contexte actuel, avec les indices boursiers à des records et des taux au plus bas, difficile de miser sur une belle performance à long terme sur des investissements en actions et en obligations. La gestion long/short permet d’espérer obtenir une performance intéressante* sur le long terme, même si les actions et les obligations chutent.

>> Découvrez les fonds diversifiés et long/short sélectionnés par MonFinancier

Fonds Equity et Commodities

Les classes d'actifs actions sont par définition risquées et corrélées à leur marché sous-jacent. Il est donc important de gérer avant tout le momentum. Certes, la sélection des meilleurs fonds (alpha) reste importante mais ne contribuera qu'à 20% de la performance quand la performance se fera à 80% sur la capacité de gérer le timing d'achat notamment.

Le timing d'un achat et la pondération d'un fonds en portefeuille sera fonction de la valorisation des marchés mise en perspective des anticipations global macro.

Marchés développés

Sur les marchés développés, nous privilégions l'Europe aux États-Unis. L'économie européenne va mieux. Tous les pays de l'Union Européenne, sans exception, ont pour la première fois depuis longtemps un taux de croissance et un taux d'inflation positifs. Et les entreprises en profitent largement avec une progression significative des bénéfices. De l'autre côté, on a l'impression, renforcée par les revers subis depuis son élection par Trump, que les indices américains proches de leurs records historiques ont moins de souffle et que la hausse des taux de la Banque centrale américaine finira par peser sur les marchés américains.

On sous-exposera quand même le marché français, non seulement à cause de l'incertitude des élections qui se rapprochent, mais aussi parce que la France n'a pas fait, pour l'instant en tout cas, les réformes nécessaires pour rebondir autant que ses partenaires européens.

Sur les marchés émergents, les bourses d'Amérique Latine ont extrêmement bien performé depuis le début de l'année alors qu'économiquement, l'Amérique du Sud est en grande difficulté avec notamment le Brésil et l'Argentine en récession. Et cela nous paraît trop risqué de jouer la reprise, même si cela peut rapporter. Mais c'est très spéculatif.

On préfère les pays africains et notamment le Moyen-Orient, mais aussi l'Asie (Inde, Indonésie, Cambodge, Laos, Vietnam, Malaise). Mais attention, les marchés émergents sont très spéculatifs et un investissement sur un pays émergent doit rester limité.

Chaque mois, les abonnés et les clients de MonFinancier bénéficient d'un magazine mensuel, dans lequel on fournit notre vision macroéconomique, nos compteurs et notre allocation d'actifs conseillée

Avec l'offre test 1 mois de l'abonnement MF privé, je reçois le prochain mag' mensuel et je profite de tous les services de l'abonnement pendant 1 mois

>> Je profite de l'offre test 1 mois

Besoin d'un accompagnement pour mettre en place votre allocation d'actifs et sélectionner les fonds ? Nos conseillers en gestion de patrimoine sont à votre disposition pour déterminer la ou les meilleures enveloppes pour vos placements (assurance vie, contrat de capitalisation, PEA) et pour vous accompagner, lors de l'ouverture du contrat, mais aussi dans le temps, pour mettre en place une allocation d'actifs performante et adaptée à votre profil

>> Je demande à être rappelé(e) par un conseiller MonFinancier

Communication non contractuelle à caractère publicitaire

* Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global.Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.