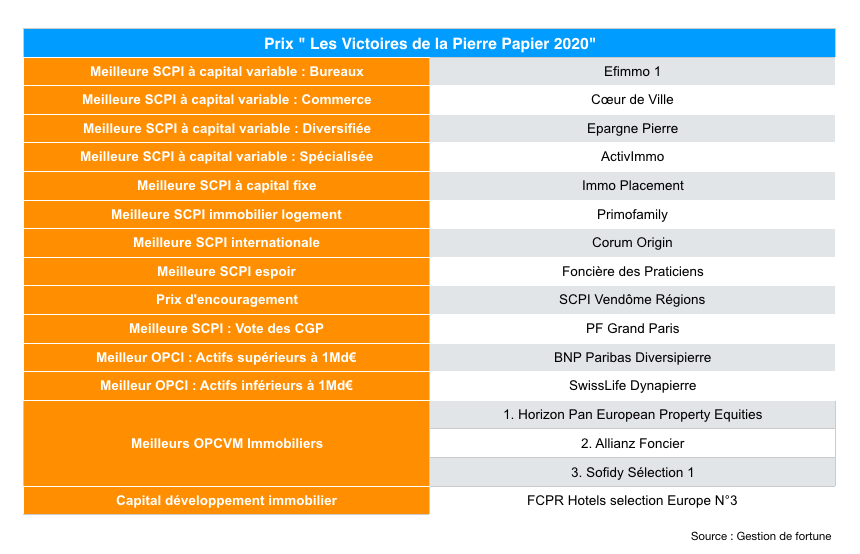

Quelle est la meilleure SCPI ? Le meilleur OPC immobilier ? Chaque année, le magazine Gestion de Fortune décerne ses « Victoires de la Pierre-Papier » qui désignent les véhicules immobiliers les plus performants, à travers toute la gamme de véhicules collectifs accessibles aux épargnants, à savoir les différents types de SCPI (bureaux – boutiques – logement), ainsi que les OPCI grand public mais aussi les OPCVM immobiliers.

LE PALMARÈS DES VICTOIRES

Est-ce le moment d'investir en immobilier ? En marge de ses « Victoires de la Pierre-Papier », le magasine Gestion de Fortune estime que « Dans ce contexte économique financier très incertain, l’investissement immobilier trouve toute sa place, aujourd’hui encore plus qu’hier, au sein de toute allocation d’actifs équilibrée. Les rendements obligataires réels se rapprochent de zéro, les perspectives boursières, après des évolutions positives très rapides, suscitent des interrogations.»

Dans ce contexte, les « Victoires de la Pierre-Papier » se fixent pour objectif de sélectionner les produits les plus performants dans cette classe d’actifs à travers toute la gamme de véhicules collectifs accessibles aux épargnants. À savoir les différents types de SCPI (bureaux – boutiques – logement), ainsi que les OPCI grand public et les OPCVM immobiliers.

Pour décerner ces prix, un jury composé de journalistes de la rédaction du magazine Gestion de Fortune, ainsi que de professionnels reconnus pour leurs expertises et leur expérience, ont sélectionné les meilleurs produits en fonction d'une grille de critères objectifs.

Vous voulez sélectionner les meilleures SCPI du marché ? MeilleurPlacement vous propose son palmarès. Un palmarès totalement indépendant qui se base sur des critères quantitatifs et qualitatifs (rendement historique*, potentiel de revalorisation, frais, capitalisation, ancienneté, secteur, zone géographique, etc.) et qui tient compte des effets de la crise de 2020 (baisse du tourisme et de la fréquentation dans les magasins, concurrence du web, développement du télétravail, etc.) sur les différents secteurs (commerce, hôtels,bureaux, santé, etc.) et zones géographiques (France, Allemagne, Europe, etc.).

>> Je découvre le palmarès SCPI de MeilleurPlacement

FOCUS SUR EPARGNE PIERRE, LA MEILLEURE SCPI DIVERSIFIÉE SELON GESTION DE FORTUNE

La diversification est un facteur clé dans le contexte actuelle. Elle permet de mutualiser les risques et bénéficier d'un marché plus large pour saisir les opportunités. Il parait donc intéressant de sélectionner une SCPI « diversifiée» plutôt qu'une SCPI « cantonnée » aux bureaux ou aux commerces.

Présente dans notre palmarès 2020 des meilleures SCPI, Épargne Pierre est la meilleure SCPI à capital variable de plus de 5 ans dans la catégorie SCPI diversifiée, selon le magazine Gestion de Fortune.

Créée en 2013, Épargne Pierre est une SCPI à capital variable ayant pour objectif la constitution d’un patrimoine immobilier diversifié tant sur le plan géographique que locatif permettant d’assurer l’objectif de gestion, à savoir la distribution d’un revenu et la valorisation du prix de la part.

La SCPI investit dans des actifs d’immobilier d’entreprise : au 31 mars 2020, 63,38% du parc immobilier était constitué de bureaux et 28,59% de commerces. Les biens sont situés sur toute la France, notamment en Île-de-France (30,97%) mais aussi et surtout dans les régions Nord, Nord Est et Nord Ouest (52,12%).

Avec un TDVM** 2019 de 5,85%*, il s'agit d'une des SCPI françaises les plus rentables du marché. Pour 2020, la société de gestion a décidé d'adopter une gestion prudente et de distribuer un acompte de 2,40 euros par part, soit une baisse de 11% par rapport à l’acompte du 1er trimestre (2,70 euros par part). Sur le plan du recouvrement des loyers, le taux s’établit à 84,9%, ce qui permet à la société de maintenir sa projection de dividendes annuels entre 10,25 et 11,07 euros par part, soit un rendement annuel de 5,00 à 5,40%*. Difficile de faire mieux en 2020...

>> Je demande une documentation sur la SCPI Epargne Pierre

FOCUS SUR PF GRAND PARIS, LA MEILLEURE SCPI SELON LES CGP

Au sein des différents prix de Gestion de Fortune, le lecteur accordera une attention particulière au choix de la meilleure SCPI par les CGP (conseillers en gestion de patrimoine). Il s'agit en effet de professionnels qualifiés, indépendants, et qui font passer en priorité l'intérêt de leurs clients.

Et quoi de plus logique de voir la SCPI PF Grand Paris plébiscitée par les conseillers. Deuxième de notre palmarès de SCPI présenté en juin dernier, la SCPI a connu une nouvelle revalorisation du prix de sa part, de 4% en mars 2020, après une hausse de 3,66% en mars 2019.

La SCPI renommée « PF Grand Paris » en 2017 a une stratégie axée sur la dynamique du projet urbain Grand Paris. Avec 140 km2 d'espace urbain à aménager pour 29 milliards d'euros, le projet du Grand Paris est le plus grand chantier d'infrastructures en Europe.

2017, 2018, 2019, et maintenant 2020. La part de PF Grand Paris a augmenté chaque année depuis 2017 et le changement de stratégie axée sur le Grand Paris. Un choix clairement payant qui donne beaucoup de confiance à court et moyen terme.

Preuve de la bonne gestion de la société, le rendement de la SCPI est resté stable en 2019 avec un TDVM** à 4,38%* contre 4,4%* en 2018. Depuis le début de la crise de 2020, PERIAL AM accompagne ses locataires pour les aider à faire face à d'éventuelles difficultés. Les demandes d'annulation ou de report reçues concernent ainsi 23% du montant des loyers. Le taux de recouvrement de la SCPI à la fin du 2e trimestre est de 85,4% des loyers, et 6,6% ont été décalés sur les prochains trimestres. Globalement, seulement 3,2% des loyers du trimestre ont été abandonnés. Pour le reste, les négociations sont toujours en cours pour récupérer l’ensemble des loyers facturés. Malgré la conjoncture, PF Grand Paris a maintenu l'acompte versé pour le second trimestre à 5,25 € et table sur un versement annuel compris entre 21 et 23 euros, soit un rendement compris entre 4% et 4,5%* pour 2020.

>> Je demande une documentation sur la SCPI Epargne Pierre

FOCUS SUR SWISSLIFE DYNAPIERRE, MEILLEUR OPCI SELON GESTION DE FORTUNE

Par rapport aux SCPI, les OPCI offrent une bonne diversification puisqu'en plus de la part investie en immobilier direct, le fonds va détenir des actifs immobiliers indirects (SCPI, SIIC, etc.) ainsi qu'une poche d'actifs financiers et une poche d'actifs liquides. L'OPCI offrira donc une plus grande liquidité que la SCPI. Les frais (commission de souscription, frais de gestion) sont également plus faibles que pour une SCPI.

L'inconvénient des OPCI est qu'ils n'offrent généralement pas une décorrélation parfaite aux marchés financiers. Puisqu'un OPCI sera investi en partie en actions, une baisse des marchés boursiers provoquerait une baisse de la performance des OPCI. En 2018 par exemple, la plupart des OPCI ont offert des performances décevantes du fait de la chute des actions au quatrième trimestre. C'est également le cas sur le premier semestre 2020.

Mais ce n'est pas le cas de l'OPCI Swisslife Dynapierre, qui a offert une très belle performance en 2018 (5,17%*). Il faut dire que l'OPCI est composé à 58% en immobilier physique, 3% en sociétés foncières cotées, et près de 35% en liquidités. Le véhicule offre donc une décorrélation quasiment parfaite aux marchés financiers. En 2019, la performance de l'OPCI ressort à 5,55%* et sur 1 an (de juillet 2019 à juillet 2020), elle ressort à 1,45%*.

Au niveau de l'immobilier physique, l’OPCI SwissLife Dynapierre se concentre sur l’immobilier tertiaire avec 66,27% de bureaux, ainsi que des commerces (9,54%) et des hôtels (15,66%). Le résidentiel ne représente que 4,2 % du portefeuille. Principalement présent en région parisienne (32% à Paris et 15 % en Île-de-France), SwissLife Dynapierre s’est ouvert à l’Espagne (22,5%), à l’Allemagne (12%), ou encore à la Belgique (7%).

Le support est accessible sur les contrats sans frais d'entrée M Retraite Vie, Netlife et Frontière Efficiente, avec des frais de souscription de 3%.

>> Je reçois une documentation gratuite sur l'OPCI SwissLife Dynapierre

FOCUS SUR ALLIANZ FONCIER, MEILLEUR OPCVM IMMOBILIER SELON GESTION DE FORTUNE

En partenariat avec le site spécialisé dans l'analyse des OPCVM Quantalys, Gestion de Fortune a décerné le prix des meilleurs OPCVM immobiliers. Le fonds Allianz Foncier (FR0000945503) de la société de gestion Allianz Global Investors fait partie des 3 OPCVM retenus.

À la croisée entre la Bourse et l’immobilier, les fonds d’investissement comme Allianz Foncier C/D vont investir sur le marché des actions du secteur immobilier, principalement des SIIC. Les « Sociétés d'Investissement Immobilier Cotées » ont pour objet la gestion d'un patrimoine immobilier. Elles mettent en location leurs immeubles, les entretiennent, les valorisent et, éventuellement, les vendent pour en acheter d'autres. Leurs activités leurs procurent des loyers et, le cas échéant, des plus-values. Après déductions des frais, ces produits sont distribués aux actionnaires sous forme de dividendes, sans être imposés au niveau de la société. C'est l'avantage essentiel du régime : les SIIC sont exonérées d'impôt sur les sociétés. En contrepartie de leur statut fiscal favorable, les SIIC ont l'obligation de distribuer 85 % des bénéfices exonérés provenant des opérations de location des immeubles et 50 % des bénéfices exonérés provenant de la cession des immeubles.

Les OPCVM immobiliers permettent aux particuliers, pour un investissement relativement modeste, de s'exposer à l'ensemble du secteur des sociétés foncières plutôt que d'acheter des actions d'une seule foncière. L'investissement est donc plus diversifié et le particulier n'a pas besoin d'analyser et sélectionner les meilleurs SIIC. C'est le travail de la société de gestion. Le fonds Allianz Foncier est investi sur une quarantaine de foncières. Près de 30% de l’actif total est dédié aux sociétés allemandes Vonovia, Deutsche Wohne et LEG Immobilien. Parmi les sociétés françaises, on notera Unibail, Klépierre,ou encore Icade.

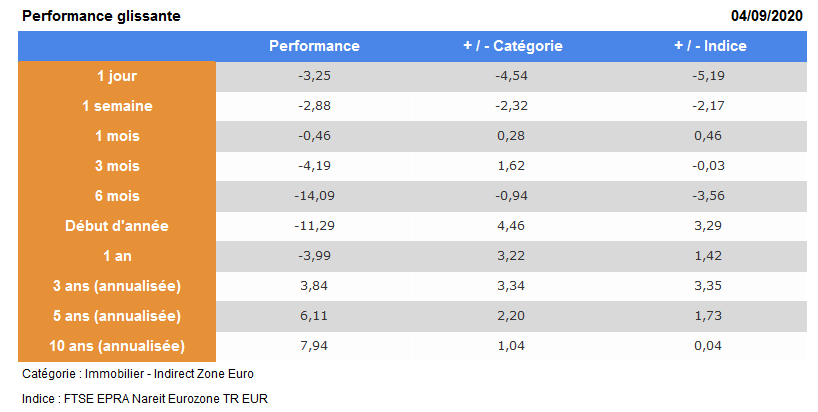

Comme pour tout investissement immobilier, l’horizon de placement doit ici s’envisager sur plusieurs années. Sur 3, 5 et 10 ans, les performances annuelles du fonds sont importantes : respectivement de 3,84%, 6,11% et 7,94%. Dans ces trois cas, le fonds surperforme les actions de sa catégorie, globalement entre 1,04% et 3,34% par an.

MorningStar lui décerne sa meilleure note : 5 étoiles. Son profil de risque est jugé comme “inférieur à la moyenne”, avec une volatilité sur 3 ans de 14,55%. Ses deux gérants, Victor Kittayaso et Thierry Cherel, ont rejoint Allianz en décembre 2013.

Comment investir sur ce fonds ?

Le fonds Allianz Foncier C/D est éligible à notre contrat M Retraite Vie, sans frais de versement ni de courtage. M Retraite Vie vous permet d’investir sur 750 Unités de Compte dont 13 SCPI, 5 OPCI et 3 SCI.

Nos conseillers sont à votre disposition pour échanger sur les choix d’unités de compte.

>> Je demande une documentation sur ce cadre avantageux pour investir dans le fonds Allianz Foncier

Communication non contractuelle à but publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Taux net de frais de gestion (hors fiscalité). Les performances passées ne sont pas un indicateur fiable des performances futures. L'investissement sur des supports en unités de compte présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI ou un OPCI n’est pas garanti. La valeur de part d'une SCPI ou d'un OPCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI ou de l'OPCI.

- La liquidité. La SCPI ou l'OPCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI ou d'OPCI.