Un rendement à plus de 4 % avec un fonds en euros ? C’est l’objectif visé par le fonds en euros Netissima, assuré par Generali. Ce fonds en euros garanti, qui a rapporté 3,10% en 2023, offre un boost de performance de 1,5% pour les nouveaux versements. Une solution incontournable pour les investisseurs à la recherche d'un bon rendement et d’une protection du capital investi.

Prorogation de notre offre à taux boosté jusqu'au 30 avril

Bonne nouvelle, notre offre qui devait initialement s’arrêter le 29 février se poursuit jusqu’au 30 avril. Les épargnants pourront profiter du même taux boosté sur le fonds en euros Netissima pour tous les versements effectués avant fin avril, soit 4,6 %* d’objectif de rendement pendant 2 ans.

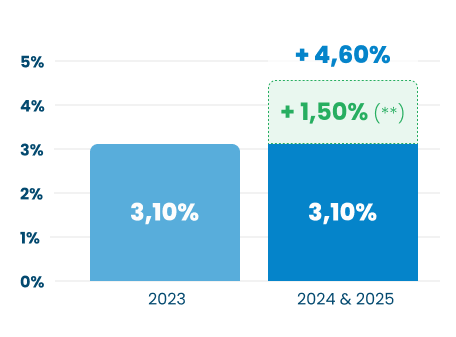

Autrement dit, les versements réalisés entre le 1er mars et le 30 avril profiteront du même bonus de + 1,5 % sur le rendement du fonds en euros. Celui-ci a versé 3,10 % en 2023 et dans l’hypothèse du maintien du taux pour 2024 et 2025, l’objectif de rendement est de 4,6 % sur 2 ans : 3,10 % + le bonus de 1,50 %.

>> Je profite de l'offre

Le retour en grâce des fonds en euros

Après plusieurs années à des rendements bas, les fonds en euros sont de retour à des taux plus rémunérateurs. Pour 2023, les rendements des fonds en euros sont de 2,5 % en moyenne (contre 1,91 % en 2022). Certains fonds en euros proposent des rendements supérieurs à 3 %, et même 4% pour les meilleurs fonds en euros, notamment ceux proposant une bonification supplémentaire sur les nouveaux versements.

Ce retour en grâce des fonds en euros s’explique par la remontée des taux de l’épargne réglementée, devenue plus rémunérateurs en réponse à l’inflation. Pour éviter que les épargnants ne se tournent vers l’épargne réglementée, les assureurs ont augmenté le rendement de leurs fonds en euros. Ainsi, certains épargnants ont pu profiter d’un rendement supérieur à 4 % pour les meilleurs fonds en euros. Par ailleurs, les assureurs proposent des bonus pour collecter de l’épargne fraîche et profiter de la remontée des taux obligataires.

>> Je souhaite obtenir plus d’informations sur le fonds en euros à taux boosté de Meilleurtaux Placement

Au final, certains fonds en euros permettent de viser un rendement attractif grâce à la hausse des rendements et au bonus sur la collecte :

• Hausse des rendements des fonds en euros : les assureurs ont pioché dans leurs réserves pour proposer des rendements plus attractifs.

• Bonus sur la collecte : les assureurs proposent des taux boostés sur les nouveaux versements. L’épargne collectée via les nouveaux versements pourra être réinvestie à des taux plus rémunérateurs. En effet, les fonds en euros sont principalement investis en obligations. La remontée des taux obligataires représente donc un moyen efficace pour les assureurs d’améliorer le rendement des fonds en euros, à condition de collecter.

>> Je souhaite obtenir plus d’informations sur le fonds en euros à taux boosté de Meilleurtaux Placement

Un objectif de rendement à 4,6 % avec le fonds en euros Netissima

En 2023, certains assureurs avaient déjà proposé des bonus sur les nouveaux versements pour inciter les épargnants à effectuer des versements sur le fonds en euros. C’est le cas du fonds en euros Netissima qui a d’ailleurs reconduit son offre pour 2024… et 2025. L’objectif : un rendement de 4,6 % sur le taux de 2024 et de 2025 si on prend l’hypothèse d’un maintien du rendement actuel. Cet objectif de rendement s’applique sur tous les nouveaux versements sur le fonds en euros Netissima.

Un taux (hors bonus) à 3,10 % pour le fonds en euros Netissima

La moyenne des rendements 2023 des fonds en euros se rapproche à celle d'il y a 10 ans (2,50 % en 2023 contre 2,80 % en 2013). Après une baisse continue des rendements sur les dernières années, les fonds en euros sont désormais de retour. Il est ainsi possible de profiter d’un bon rendement tout en sécurisant le capital investi. En comparaison, le fonds en euros Netissima profite d’une hausse de son rendement supérieure à la moyenne du marché (3,10 % pour Netissima contre une moyenne de 2,50 % en 2023).

Un taux boosté sur 2024 et 2025

Generali a reconduit son offre à taux boosté pour 2024 et 2025 avec un objectif de rendement à 4,60 % net de frais.

Cette offre à taux boosté continue donc en 2024 mais avec une nouveauté en plus : un complément de participation aux bénéfices de + 0,50 %*, pour une part d’épargne investie en unités de compte supérieur ou égale à 50 %.

Ainsi, deux boosts pourront s’appliquer sur le taux qui sera servi en 2024 :

1. Vous profitez d’un boost de + 1,5 %** sur les nouveaux versements (peu importe la part en unités de compte détenue dans le contrat). Avec ce boost, vous pouvez alors investir à 100 % en fonds en euros, ce qui sécurise l’épargne investie.

A noter : le boost de + 1,5 %** sur les nouveaux versements n’est applicable que sur les versements réalisés sur le fonds en euros Netissima avant le 30 avril 2024.

2. Vous pouvez profiter d’un complément de participation aux bénéfices de + 0,50 %*, si le contrat comporte une part d’unités de compte au moins égale à 50 %.

>> Je souhaite obtenir plus d’informations sur le fonds en euros Netissima du contrat Generali

Mieux qu’un super livret ou un compte à terme

L’offre à taux boosté du fonds en euros Netissima permet d’obtenir un rendement bien plus attractif en comparaison à d’autres placements sans risque, tels que les super livrets ou les comptes à terme qui rivalisent avec des offres à des taux intéressants.

Toutefois, vous ne trouverez pas de rendement supérieur à 4 % du côté des super livrets. Certains livrets proposent des taux boostés attrayants mais ceux-ci ne sont applicables que sur une période courte (3 ou 4 mois le plus souvent). Les comptes à terme peuvent proposer des taux similaires à l’objectif de rendement du fonds en euros Netissima (4,60 %) mais ceci nécessite de bloquer son épargne au moins un an, voire plus.

En plaçant votre épargne dans un fonds en euros tel que Netissima, votre épargne reste disponible. Vous pouvez effectuer un rachat quand vous le souhaitez. En revanche, si vous profitez de l’offre à taux boosté en effectuant des versements éligibles au bonus de +1,5 %, tout rachat intervenant sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.

Autre atout, le fonds en euros est un support logé dans une assurance-vie, une enveloppe ouvrant droit à des avantages fiscaux :

- Aucun impôt sur le revenu n'est prélevé tant qu'il n'y a pas de rachat effectué (seul les prélèvements sociaux de 17,2% s'appliquent sur les intérêts des fonds euros)

- Lors d'un rachat, seule la part d'intérêts comprise dans ce rachat et soumis à l'IR (à 12,8% ou au choix à votre TMI).

- Si le contrat a plus de 8 ans, un abattement de 4600 € (9200 € pour un couple) s'applique sur les gains soumis à l'IR, avec parfois un taux réduits à 7,5%.

L’assurance-vie offre, par ailleurs, la possibilité de choisir parmi des centaines de supports différents. Cette diversification se révèle particulièrement utile si les taux des fonds en euros et des livrets devaient à nouveau diminuer dans les années à venir. Là ne sont pas les seuls atouts de l’assurance-vie. L’enveloppe est également un excellent outil pour préparer sa succession et optimiser les droits à payer. Pour profiter de l’ensemble des avantages d’une assurance-vie, il faut en revanche bien la choisir, en privilégiant notamment une assurance-vie sans frais d’entrée et avec une large palette de supports d’investissement. Et cerise sur le gâteau, si vous privilégiez une assurance-vie avec un bon fonds en euros !

>> Je découvre le contrat d’assurance-vie sans frais d'entrée Meilleurtaux Allocation Vie

Communication non contractuelle à but publicitaire

* Ce dispositif s'applique du 1er janvier 2024 au 31 décembre 2024. Pour bénéficier de cette offre et donc augmenter le rendement du fonds en euros Netissima, il est nécessaire que le taux d’Unités de Compte au 31 décembre 2024 soit supérieur ou égal à 50 %.

** Ce boost de 1,50 % concerne les souscriptions ou les versements libres effectués entre le 1er mars et le 30 avril 2024 (hors versements libres programmés). Les contrats ayant fait l’objet d’un rachat partiel sur cette période ne pourront pas bénéficier de ce dispositif.

Ce boost se cumule au taux servi sur le contrat, dans une limite de rémunération globale du fonds euros de 5,00% nette de frais de gestion.

Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.