Avec la nouvelle baisse des rendements des fonds en euros en 2019, les épargnants sont de plus en plus nombreux à rechercher des solutions de diversification pour obtenir de la performance avec des risques modérés… et idéalement des frais réduits. Trop compliqué ? Les SCI et OPCI ont pourtant réalisé de très belles performances en 2019, en investissant sur de l’immobilier, avec des frais raisonnables.

LES AVANTAGES ET LES INCONVÉNIENTS DES SCPI

Avec la baisse des rendements des fonds en euros, les assurés qui souhaitent maintenir un niveau correct de rendement dans leur contrat n'ont d'autre choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance vie. Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures aux fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? En s’appuyant sur les supports immobiliers, qui présentent aujourd'hui le "couple rendement-risque" optimal.

Face aux manques d'alternatives, les SCPI (Sociétés civiles de placement immobilier) apparaissent de plus en plus comme un placement incontournable cumulant plusieurs atouts. Les SCPI offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion, de liquidité et pour une mise de départ qui peut être beaucoup plus faible. La société de gestion se charge de louer et entretenir le parc immobilier pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus ! L’autre avantage est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Enfin, autre avantage, et de taille : il est possible d'intégrer des SCPI dans l'assurance vie, et donc bénéficier de la fiscalité attractive de cette enveloppe. Les rendements sont très attractifs, surtout quand on choisit parmi les meilleures SCPI du marché.

>> Je découvre le palmarès des meilleures SCPI du marché

Si les rendements distribués nets de frais des SCPI sont attractifs, les épargnants peuvent être freinés par les commissions élevées qui sont prélevées au moment de la vente des SCPI : 8 et 12%, parfois un peu moins dans des contrats d’assurance-vie qui proposent des rabais sur les frais. Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros. Il n'empêche que l'investisseur a tout intérêt à chercher des solutions pour limiter les frais.

POURQUOI PRIVILEGIER LES SCI ET OPCI

À court-moyen terme, il existe une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilières) et les OPCI (Organismes de placement collectif immobilier).

Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Les OPCI sont des organismes de placement collectifs agréés par l’AMF. Au carrefour des SCPI et des OPCVM, ils offrent l'avantage d'une exposition en immobilier physique, et d'une liquidité intrinsèque. L'OPCI peut comporter de 60 à 90 % d'actifs immobiliers. Outre la poche d'actifs immobiliers, l'OPCI doit comporter une poche d'actifs non immobiliers et une poche d’actifs liquides.

Par rapport à des SCPI, les SCI et OPCI sont moins chargés en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 4 %*. Avec une telle performance annuelle, les frais d’entrée sont rentabilisés sur 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

À l’heure où les fonds en euros rapportent de moins en moins et sont de moins en moins accessibles, où les OPCVM semblent de plus en plus risqués, et où les SCPI ne peuvent s’envisager qu’à long terme, les SCI offrent une solution à court moyen terme performante et plutôt sécuritaire.

>> Je souhaite recevoir une information détaillée sur les SCI et OPCI dans l'assurance-vie

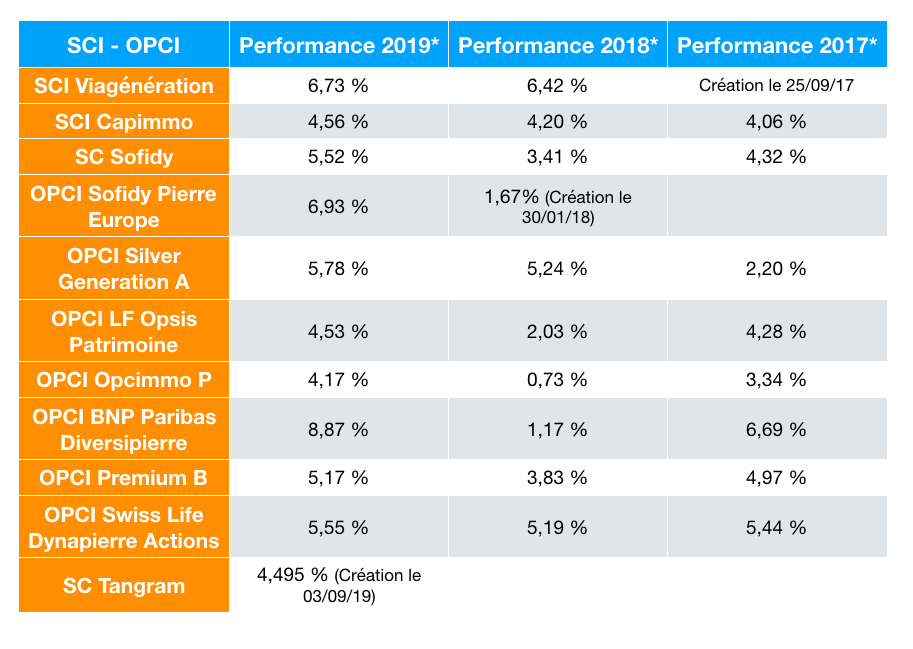

Quelles performances en 2019 ?

Les performances des SCI-OPCI disponibles au sein des contrats d’assurance-vie de MeilleurPlacement sont très attractives :

>> Je souhaite recevoir une information détaillée sur les SCI et OPCI dans l'assurance-vie

Focus sur nos véhicules préférés

SCI Viagénérations, la (très) belle performance du viager

Lancée en 2017 par la société Turgot AM, la SCI Viagénérations est le premier véhicule d’immobilier viager exclusivement accessible en unités de compte au sein des contrats d’assurance-vie. En 2019, la SCI a réalisé une performance de 6.73%* nette de frais de gestion (hors frais de gestion du contrat d'assurance vie et hors fiscalité).

Selon l'INSEE, en 2060, 1 Français sur 3 aura plus de 60 ans. À ce moment, on comptera deux fois plus de retraités qu'aujourd'hui. 10 millions de plus qu'en 2017. L'effet du baby boom et de l'allongement de la durée de vie des Français. Et parmi ces retraités, de nombreux auront besoin de complément de revenus.

La plupart des retraités sont propriétaires de leur résidence principale. 77 % des plus de 70 ans sont propriétaires, mais disposent de peu de liquidités. Le viager permet à une personne de vendre la nue-propriété de sa résidence principale. Une vente qui lui permettra de recevoir des revenus sans perdre l'usage de sa résidence principale.

Un acheteur en viager va acquérir un bien avec une forte décote (30 à 60 % du prix d'achat). Au moment du décès de l'usufruitier, il récupère le bien en pleine propriété. Donc son capital est multiplié par 2 environ (on achète à 50 % du prix et on récupère 100% au décès de l'usufruitier). Sur une période de 15 à 20 ans, cela donne une performance annuelle comprise entre 3,5 % et 4,7 %. Avec un risque très faible puisque le remembrement est automatique au décès. Le seul risque de perte est la baisse des prix immobiliers.

Par rapport à un autre investissement immobilier, l'achat en viager propose de nombreux atouts : pas de gestion locative, pas de risque d'impayés ou de vacances locatives, et une certaine solidité dans la performance puisque le remembrement est mécanique : il se revalorise automatiquement avec le temps qui passe.

Investir en viager via un véhicule type SCI offre plusieurs avantages :

• Le risque, notamment l'aléa du décès, est mutualisé : lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'usufruitier vit bien au-delà son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un. En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détient en effet une quarantaine de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des usufruitiers. On fait donc disparaître l'aléa du décès.

• La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote autour de 40 %), il n'y a plus aucun aléa du décès avec la SCI.

• La SCI est un produit liquide, que vous pouvez revendre à tout moment. À chaque année qui passe le senior vieillit et voit la valeur de son usufruit diminuer. La valeur de la nue-propriété augmente donc chaque année au bénéfice de la SCI en tant que nue-propriétaire.

• La SCI est le premier véhicule d'immobilier viager dédié au maintien à domicile des personnes âgées. C'est donc un investissement socialement responsable. En rendant liquide leur patrimoine, on permet aux seniors de rester chez eux dans de meilleures conditions, de percevoir une belle somme d'argent, et ainsi d’améliorer leur qualité de vie.

À noter enfin que cette SCI est disponible via un contrat d'assurance-vie. Vous bénéficiez donc des avantages fiscaux et successoraux de cette enveloppe fiscale. Vous bénéficiez aussi des frais les plus faibles. Avec la SCI Viagenerations, les frais ne sont "que" de 2%.

>> Je demande une information détaillée sur la SCI Viagénérations

SCI Capimmo, la pionnière

Créée en 2007, la SCI Capimmo est un des premiers véhicules de type SCI-OPCI disponibles à frais réduits dans les contrats d'assurance-vie. Le support est accessible sur les contrats sans frais d'entrée M Retraite Vie, Frontière Efficiente et Netlife avec des frais de souscription de 2%.

Son objectif principal est la constitution et la gestion d'un patrimoine à vocation immobilière principalement composé d’immeubles, de valeurs mobilières donnant accès au capital des sociétés à vocation immobilière, cotées ou non cotées, et de tout instrument financier émis par des sociétés ayant un rapport avec l’activité immobilière à moindres frais.

Capimmo propose un investissement diversifié en termes de classes d’actifs sous-jacents (bureaux, commerces, santé, résidentiel), et en termes de typologie d’actifs sur les produits d’investissement de la place (SCPI, OPCI, foncières cotées etc.). Le portefeuille de la SCI Capimmo est composé de plus de 220 lignes réparties en quatre grandes poches :

• Une poche de plus de 40 SCPI.

• Une poche d'immobilier en direct composée de plus de cinquante actifs : bureaux, commerces, résidentiel et secteur santé.

• Une poche d'immobilier indirect, composée de parts d'OPCI et clubs deals (participations financières dans des opérations immobilières donnant droit à des biens immobiliers à usage locatif).

• Une poche d'immobilier liquide composée de valeurs cotées de sociétés foncières ou immobilières.

La SCI Capimmo est principalement investie, via divers supports, sur des actifs de bureaux (52 %). Les actifs de commerces représentent 24 % de son allocation, la santé représente 18 % et le résidentiel 5 %. Une allocation non significative en hôtels (via une SCPI spécialisée) représente 1 % du patrimoine immobilier.

Capimmo est gérée par Primonial REIM, société de gestion de portefeuille. Leader de son marché, celle-ci dispose d’une équipe de gestion dynamique et expérimentée.

Depuis 10 ans, la performance a été largement au rendez-vous sur ce support. Non seulement les performances sont attractives, mais elles sont également très solides (aucune année de baisse pour la SCI).

>> Je demande une documentation complète sur la SCI Capimmo

Swisslife Dynapierre : l'OPCI décorrélé des marchés financiers

Par rapport aux SCPI, les OPCI offrent une bonne diversification puisqu'en plus de la part investie en immobilier direct, le fonds va détenir des actifs immobiliers indirects (SCPI, SIIC, etc.) ainsi qu'une poche d'actifs financiers et une poche d'actifs liquides. L'OPCI offrira donc une plus grande liquidité que la SCPI. Les frais (commission de souscription, frais de gestion) sont également plus faibles que pour une SCPI.

L'inconvénient des OPCI est qu'ils n'offrent généralement pas une décorrélation parfaite aux marchés financiers. Puisqu'un OPCI sera investi en partie en actions, une baisse des marchés boursiers provoquerait une baisse de la performance des OPCI. En 2018 par exemple, la plupart des OPCI ont offert des performances décevantes du fait de la chute des actions au quatrième trimestre.

Ce n'est pas le cas de L'OPCI Swisslife Dynapierre, qui a offert une très belle performance en 2018 (5.17%*). Il faut dire que l'OPCI est composé à 55% en immobilier physique, 5% en sociétés foncières cotées, et près de 40% en liquidités. Le véhicule offre donc une décorrélation quasiment parfaite aux marchés financiers. Sur 3 ans, elle est de 5,50 %* par an et sur 5 ans, de 4,8 %* par an.

Au niveau de l'immobilier physique, l’OPCI SwissLife Dynapierre se concentre sur l’immobilier tertiaire avec 57.27% de bureaux, ainsi que des commerces (21.13%) et des hôtels (15.37%). Le résidentiel ne représente que 6.23 % du portefeuille. Principalement présent en région parisienne (40% à Paris et 9 % en Île-de-France), SwissLife Dynapierre s’est ouvert à l’Espagne (30%), à l’Italie (6.46%) et à l’Allemagne (2.45 %), et va renforcer cette allocation dans les trimestres à venir.

Le support est accessible sur les contrats sans frais d'entrée M Retraite Vie, Netlife et Frontière Efficiente, avec des frais de souscription de 3%.

>> Je reçois une documentation gratuite sur l'OPCI SwissLife Dynapierre

SC Tangram : nouveau véhicule avec offre promotionnelle

Spirica et Amundi Immobilier ont lancé l’an dernier la SC Tangram, une société civile dont l’objet est la gestion d’un patrimoine immobilier direct et indirect.

SC Tangram sera disponible dans l’ensemble des contrats d’assurance-vie de chez Spirica et aussi présente chez de nombreux autres assureurs. Il est possible aujourd’hui d’investir 100 % sur cette société civile dans un contrat d'assurance-vie de Spirica. Elle peut être cumulée avec un fonds en euros et/ou d’autres supports dont SCPI.

À son lancement, la SC a constitué un panier de SCPI (gérées par Amundi Immobilier, AEW Ciloger, BNP REIM et Immovalor Gestion), ainsi qu’un investissement en direct, dans un actif immobilier de bureau (Tour Majunga à Paris La Défense). Plus récemment, Tangram a investi dans 2 Clubs-Deals, 1 foncière cotée et dans un fonds institutionnel.

Le produit offre une belle diversification : plusieurs SCPI, notamment de bureaux et de commerce, ainsi que de l’immobilier physique et bientôt des foncières cotées (en direct ou via des fonds). L'allocation cible sera composée à 88 % d'immobilier non coté, 10 % de foncières cotées et 2 % de monétaire. La société est largement orientée aujourd’hui sur Paris et la région parisienne, et compte renforcer à l’avenir la part d’investissement à l’étranger notamment en Europe.

Les frais d’entrée sont faibles. Ils sont statutairement limités à 2 % (hors promotion, voire ci-dessous).

L’objectif de la SC est de servir annuellement une performance de 4 %* (performance nette des frais de gestion de la SC, avant fiscalité et prélèvements sociaux et avant frais de gestion du contrat d’assurance-vie). Sur l'année 2019, l'objectif a été atteint, avec une performance de 4,495%*. Une performance remarquable, car elle a été réalisée en à peine 4 mois d'activité.

SC Tangram sera disponible dans l’ensemble des contrats d’assurance-vie de chez Spirica et aussi présente chez de nombreux autres assureurs. Il est possible aujourd’hui d’investir 100 % sur cette société civile dans un contrat d'assurance-vie de Spirica. Il peut être cumulé avec un fonds en euros et/ou d’autres supports dont SCPI.

Pour le lancement de ce nouveau véhicule, Spirica propose un tarif promotionnel sur les frais d’entrée de la SC : au lieu de 2 %, les frais sont réduits à 0,5%**. À ce niveau, les frais devraient être rentabilisés en quelques mois.

L'offre, qui devait initialement se terminer le 31 décembre 2019, a finalement été prolongée jusqu'au 31 mars 2020.

Dépêchez-vous donc de souscrire à cette offre limitée, et qui expire dans tous les cas le 31 mars.

>> J'obtiens une information détaillée sur la SC Tangram

M Immobilier, la solution clé en main

La SCI Capimmo, l'OPCI Dynapierre, et la SC Tangram, font tous les trois partie de notre allocation M Immobilier.

La Gestion M Immobilier est une suggestion de sélections de supports immobiliers en assurance vie, clé en main, et sans frais ajouté.

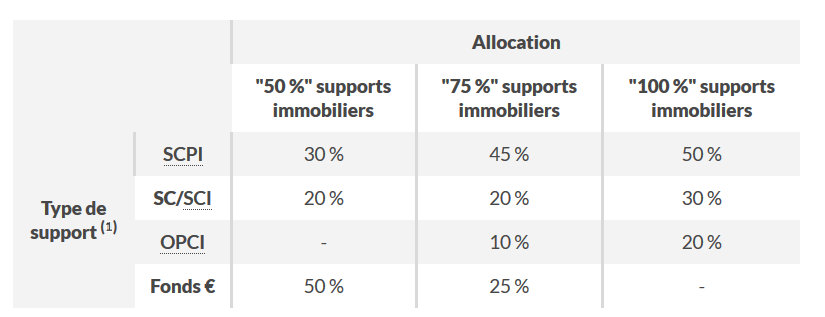

MeilleurPlacement vous propose une allocation adaptée à votre profil, déterminée par nos experts immobiliers et basée sur une sélection et une diversification des supports immobiliers disponibles :

- Des SCPI : Sociétés civiles de placement dans l’immobilier. Ces véhicules investissent en immobilier physique, notamment l’immobilier commercial très rentable. Ce type de support a l’avantage de proposer des performances régulières, attendues encore au-dessus de 4% brut en 2019. Comme évoqué plus haut, le fait de loger des SCPI dans un contrat d’assurance vie permet d’en améliorer la liquidité, tout en diminuant les frais et la fiscalité.

- Des SCI : Sociétés civiles immobilières. Il s’agit d’unités de compte disponibles au sein de l’assurance vie. Elles sont gérées par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers. Ces supports permettent de diversifier l’allocation, mais aussi de diminuer encore les frais de souscription - ils sont d'environ 2 % au sein des contrats sélectionnés.

- Des OPCI : Organismes de placement collectif en immobilier. Il s’agit de fonds qui proposent diversification plus large en termes d'actifs, majoritairement immobiliers, mais aussi d'autres actifs financiers (OPCVM, actions, liquidités). Les frais de souscriptions sont intermédiaires entre les deux types de support précédents, entre 2,80 % et 3,50 %.

En parallèle, pour compléter ces supports en unités de compte, nous avons sélectionné sur ce contrat un fonds euros innovant, Euro Allocation Long Terme2, dont le rendement en 2019 était de 2,40 %***. Sa constitution est elle-même majoritairement immobilière, ce qui a pour perspective de sur-performer les fonds en euros "classiques".

Afin d'adresser divers niveaux d'exposition, 3 allocations sont proposées.

(1) Les parts de chaque type de support sont données à titre indicatif, et sont susceptibles d'évoluer dans les temps. Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

La Gestion M immobilier est donc une allocation type conseillée par les experts immobiliers de MeilleurPlacement, que vous pouvez répliquer très simplement dans un contrat d’assurance vie en bénéficiant de l’accompagnement de nos conseillers dédiés. Elle est disponible sur un contrat sans frais d’entrée, avec des frais de gestion de 0.5%, sans frais supplémentaire pour la gestion conseillée, et avec des frais de souscriptions minorés sur la majorité des unités de compte sélectionnées.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à but publicitaire

* Taux net de frais de gestion (hors frais de gestion du contrat d'assurance vie et hors fiscalité). Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Offre promotionnelle réservée aux investissements réalisés entre le 3 septembre 2019 et le 31 mars 2020, sous réserve d'acceptation par Spirica et de disponibilité de l'enveloppe, période pendant laquelle la tarification de 0,5% de frais d’entrée acquis au fonds vient se substituer temporairement au taux de 2% mentionné sur l’avenant au contrat précisant les conditions spécifiques d’investissement à la SC Tangram. Le cas échéant, Spirica se réserve le droit d'interrompre l'offre sans préavis, cette décision ne pouvant être considérée comme discrétionnaire, le montant de l'enveloppe étant limitée.

***Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures. S'agissant du fonds en euros Euro Allocation Long Terme2 au sein du contrat Netlife, ce fonds est accessible à hauteur de 50 % maximum par versement, et plafonné à 25 000 € par contrat. Par ailleurs, chaque versement dans ce fonds doit comporter également au minimum 25 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. En cas de désinvestissement dans les 3 années qui suivent le 1er investissement sur le fonds en euros Euro Allocation Long Terme2, une pénalité de 3 % sera appliquée sur les sommes brutes désinvesties du fonds (sauf en cas de décès). Le montant total brut versé par assuré en fonds en euros tous contrats confondus souscrits auprès de Spirica, ne peut excéder 1 000 000 €. Pour la part exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées nettes de frais sur versements, minorée chaque année des frais de gestion prélevés sur le contrat.

NetLife est un contrat d'assurance vie individuel de type multisupport, Arborescence Opportunités Capi est un contrat de capitalisation individuel de type multisupport. Ils sont gérés par Spirica/UAF LIFE Patrimoine. UAF LIFE Patrimoine - SA au capital de 1 301 200 € – 433 912 516 RCS LYON - 27 rue Maurice Flandin – BP 3063 – 69395 LYON Cedex 03 - Enregistrée à l’ORIAS sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - CS 92459 - 75436 PARIS CEDEX 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02. Une société du Groupe Crédit Agricole Assurances. Spirica - S.A. au capital de 181 044 641 euros. Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 50-56 rue de la Procession - 75015 PARIS

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Frontière Efficiente est un contrat d'assurance vie individuel de type multisupport. Il est géré par Apicil Epargne, entreprise régie par le Code des Assurances – Société Anonyme à Directoire et Conseil de Surveillance, Siège social 38 rue François Peissel – 69300 Caluire et Cuire – RCS Lyon 440 839 942 – Capital 114.010.000 Euros. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.