Le capital investissement, ou « Private Equity », c’est-à-dire l’investissement dans les sociétés non cotées, est réputé très rentable, risqué certes, et surtout « réservé » aux investisseurs institutionnels (« Business Angels ») et family offices. Mais avec les FCPR, cet investissement s’ouvre au grand public. Reste à sélectionner les « bons » fonds, pilotés par un spécialiste reconnu et délivrant des rendements à la hauteur des attentes. Avec en prime, la possibilité de sortir de votre investissement sans être contraint par une durée de blocage. Mieux encore, investir dans le Private Equity est désormais possible au sein de l’assurance vie !

QU’EST-CE QUE LE PRIVATE EQUITY ?

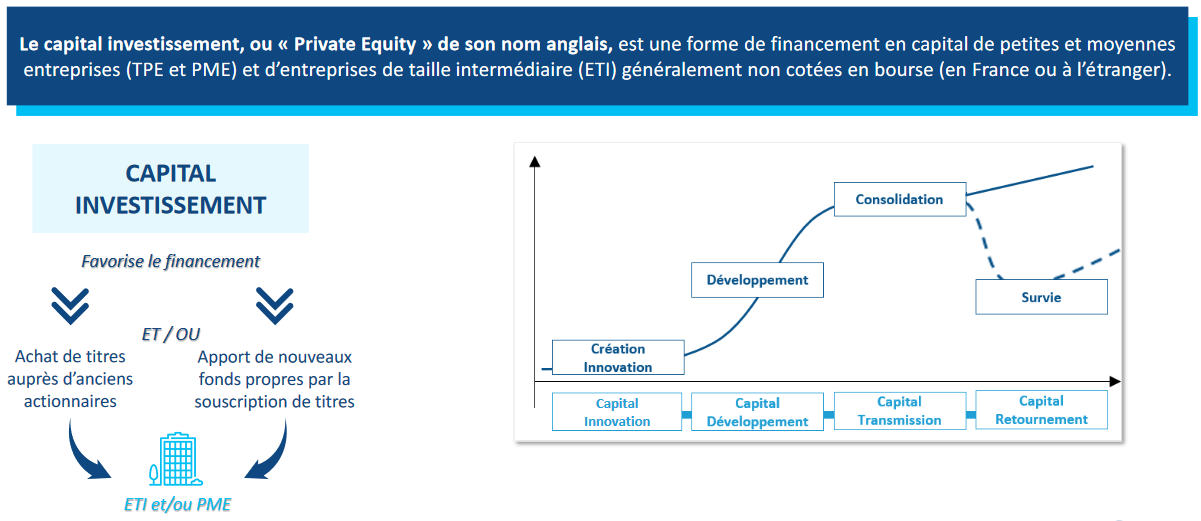

Le private equity (capital-risque ou capital-investissement en français) est une prise de participation dans le capital de petites et moyennes entreprises (PME). C’est une manière d’investir dans l’économie réelle en accompagnant le financement d’entreprises en échange d’une recherche de plus-value (non garantie).

Des fonds d'investissement vont choisir des sociétés avec un besoin de capitaux (en injectant de l'argent ou en entrant au capital par exemple) et accompagnent également souvent l'entreprise dans sa gouvernance. Certaines entreprises ont également recours au Private Equity lorsqu'elles n'arrivent pas à emprunter aux banques traditionnelles : les sociétés de gestion s’avèrent plus habituées à avoir des dossiers atypiques et disposent de nombreux modes d'investissement.

En comparaison de l’immobilier ou des actions, le capital-investissement (Private Equity) constitue une classe d’actifs méconnue du grand public. Les plus gros patrimoines et les family offices allouent 10 à 15% de leurs actifs au Private Equity. La part des particuliers est aujourd’hui extrêmement basse du fait de la barrière à l’entrée liée aux tickets minimum d’investissement, du manque de compréhension de cette classe d’actif et de la difficulté d’intégrer le Private Equity au sein de l’assurance vie. Du moins, jusqu’à présent ! Il est désormais possible d’investir dans le Private Equity via l’assurance vie.

Source : Spirica

Du côté des investisseurs, le capital-investissement se distingue en termes de rendement. Année après année, les statistiques compilées par l’association France Invest font état d’un taux de rendement interne (TRI) net* globalement supérieur à celui des actions ou de l’immobilier.

>> Je demande une information complémentaire sur le Private Equity

POURQUOI INVESTIR DANS LE PRIVATE EQUITY VIA L’ASSURANCE VIE ?

Le Private Equity offre une alternative d’investissement rentable et décorrélée des marchés boursiers. Jusqu’à présent les solutions pour profiter du Private Equity au sein de contrats d’assurance vie ou de capitalisation étaient très rares.

Mais désormais, allier les avantages de ces enveloppes à des portefeuilles de fonds ou de sociétés non cotées est possible. Au sein de l’assurance-vie il existe des Fonds Commun de Placement à Risque (FCPR) dédiés à l’investissement dans les sociétés non cotées et accessibles au plus grand nombre, dès 1 000€ d’investissement seulement. Par ailleurs, dans le cadre de l’assurance-vie, la liquidité est garantie par l’assureur.

Investir dans le Private Equity permet également de redonner du sens à son épargne. Le Capital Investissement est un outil de diversification du patrimoine et qui permet de soutenir le développement de l’économie réelle. De plus en plus d’épargnants souhaitent investir dans des actifs décorrélés des marchés financiers et soutenir des entreprises locales.

De même, le Private Equity peut être un investissement à considérer pour les épargnants recherchant la diversification et souhaitant, en échange d’un risque de perte en capital, trouver une nouvelle source de rendement.

Vous bénéficiez de l’expertise de grandes sociétés de gestion (Eurazeo, Ardian…) pour sélectionner les thématiques, les classes d’actifs et les fonds sur lesquels investir. En effet, il est très complexe d’investir directement dans une PME, c’est pourquoi certains assets gèrent des fonds communs de placement à risques (FCPR).

Les FCPR sont les véhicules de placement permettant d’accéder au Private Equity et donc d’investir dans l’économie réelle. Ils sont conçus pour investir dans des titres de sociétés non cotés. Pour un épargnant, il s’agit du meilleur placement s’il cherche à investir dans l’économie réelle.

>> Je demande une information complémentaire sur le Private Equity

QUELS FCPR CHOISIR ?

Plusieurs FCPR dédiés au Private Equity sont éligibles à notre assurance-vie Meilleurtaux Liberté Vie.

Private Value Europe 3 d’Eurazeo

Avec un rendement pour 2021 de 7,6 %, le fonds Private Value Europe 3 d’Eurazeo Investment Manager illustre bien le niveau de performance pouvant être atteint via cette classe d’actifs.

Spécialisé dans l’accompagnement des opérations de capital-transmission (buyout) d’entreprises matures de taille intermédiaire, le fonds intègre deux stratégies d’investissement distinctes : l’investissement en dette privée, avec une allocation cible de 60 %, et l’achat de parts de fonds ou de portefeuilles de participations en Private Equity, ciblant 40 % du fonds.

Cette approche a pour but de générer une performance relativement constante dans le temps, de l’ordre de 6 à 8 % par an*. Un rendement solide et appuyé par une faible volatilité : le but n’est pas de viser la performance la plus élevée possible, avec le risque de connaître des creux et/ou contre-performances importants, mais de générer un rendement appréciable sans mauvaise surprise d’une année sur l’autre.

Sur un an, les performances de Private Value Europe 3 ressortent à 6,70%, et à 17,49% en cumulé sur trois ans (performances arrêtées au 3 juin 2022). La périodicité de valorisation du FCPR est hebdomadaire.

>> Je demande une information détaillée sur le fonds Private Value Europe 3

Ardian Multi Stratégies

Ardian est un acteur de référence qui bénéficie d’une expérience de plus de 20 ans en capital investissement. Le FCPR Ardian Multi stratégies est principalement investi indirectement dans des entreprises françaises et européennes non cotées en Bourse. Dans une moindre mesure, quelques pépites américaines peuvent également être ciblées par le FCPR. Ce fonds présente l’avantage de donner accès aux investissements habituellement réservés aux institutionnels et avec des tickets d’entrées très élevés.

Source : Spirica

Les valorisations des entreprises ciblées sont comprises entre 50 et 350 millions d’euros et leurs revenus annuels sont généralement compris entre 10 et 100 millions d’euros. Ardian investit principalement dans des entreprises à fort potentiel de croissance et cherche à transformer ces champions locaux en leaders internationaux. Typiquement, il peut s’agir d’entreprises digitales en forte croissance.

Ce FCPR a généré un rendement de 5,22% sur un an (performance arrêtée au 31 mai). Sa périodicité de valorisation est mensuelle.

Via ces deux FCPR, en cas de sortie anticipée durant les 5 premières années, des pénalités de 5% (non applicables en cas de décès) s’appliqueront sur les sommes brutes rachetées ou désinvesties de ces supports.

>> Je demande une information détaillée sur le fonds Ardian Multi Stratégies

*Le TRI net est le TRI réalisé par un souscripteur sur son investissement dans un véhicule de capital-investissement comme les FCPR. Il prend en compte les flux négatifs relatifs aux appels de fonds successifs et les flux positifs liés aux distributions (en cash et parfois en titres) ainsi qu’à la valeur liquidative des parts détenues dans le véhicule à la date du calcul. Ce taux est net des frais de gestion.

**L’investissement dans des entreprises non cotées présente un risque de perte en capital.

Les FCPR sont des placements long terme (6 ans à 10 ans minimum) qui présentent un risque de perte en capital. Certains fonds n'offrent aucune liquidité avant leur terme (sauf cas prévu dans le règlement du fonds). Avant toute souscription nous vous recommandons de prendre connaissance des conditions générales et des notices d'informations mais aussi des recommandations et conseils présents sur le site. Ces placements sont par nature des placements à risque qui ne devraient pas représenter plus de 5 à 10 % de vos actifs. Les performances passées ne préjugent en rien des performances futures. La valeur liquidative des FCPR, à un instant T, peut ne pas refléter le potentiel des actifs en portefeuille sur la durée de vie du fonds.