Créé par la loi Pacte d’avril 2019, le Plan d’Épargne Retraite (PER) est une enveloppe permettant aux Français d’épargner pour leur retraite en bénéficiant d’une réduction d’impôt. L’objectif du gouvernement était d’améliorer les anciens dispositifs (PERP, Madelin, etc.) qui n’avaient pas la cote auprès des Français, et de concurrencer l’assurance-vie, leur placement préféré. Une réussite même si beaucoup d’épargnants ne s’intéressent pas assez à ce dispositif, estimant qu’il ne correspond pas à leur profil. Pour beaucoup, ce ne sont que des idées reçues…

Idée reçue n°1 : le PER n’est qu’un produit de défiscalisation

Se construire une épargne retraite tout en diminuant ses impôts ? C'est la formule magique que propose le PER (Plan d’Épargne Retraite) : les versements volontaires réalisés sur une année dans cette enveloppe sont en effet déductibles du revenu imposable. Il existe cependant 2 limites :

- Les versements déductibles en 2020 ne peuvent dépasser 10% des revenus du travail* de l’année 2019 (après abattement de 10%) ou 4 052 euros* (10% du Plafond Annuel de la Sécurité Sociale 2019) si ce montant est supérieur.

- Les versements déductibles en 2020 ne peuvent dépasser 32 419,20 euros* (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2019).

En contrepartie de l’avantage fiscal, les sommes sont bloquées jusqu’à la retraite. Le PER est donc avant tout un produit pour préparer sa retraite.

Les sommes versées dans un Plan d’Épargne Retraite vont donc offrir un gain immédiat à l’entrée. Mais ces sommes vont également être placées sur des supports financiers avec l’espoir de réaliser des plus-values sur le long terme.

À l’image d’un contrat d’assurance-vie, les sommes vont être placées sur un fonds en euros, garantis par l’assureur (hors frais de gestion), et sur des unités de compte** (OPCVM, OPCI, SCPI, SCI, etc.). Sur le contrat M Génération PER, vous avez accès sans frais d’entrée ((hors supports spécifiques SCI, SCPI, OPCI, ETF) à plus de 700 supports : OPC, 18 SCPI, 4 SCI, 6 OPCI et le fonds euros Apicil Euro Garanti***.

Mais l’épargnant peut également choisir de déléguer la gestion de son PER aux experts de MeilleurPlacement, via la gestion déléguée M Génération. 3 profils générationnels disponibles (Jeunesse, Promesse, Sagesse) pour répondre efficacement à votre projet retraite selon votre âge, sans aucuns frais additionnels.

>> Je demande à recevoir une information détaillée sur M Génération PER

Idée reçue n°2 : La réduction d’impôt à l’entrée n’a aucun intérêt car il faut la rembourser à la sortie

Le capital versé, qui a permis une déduction fiscale à l'entrée, est soumis à la sortie au barème de l’impôt sur le revenu. Ce capital a généré des gains (intérêts et plus-value). Ces gains sont quant à eux soumis au prélèvement forfaitaire unique (PFU) de 30% (choix possible pour l'impôt sur le revenu).

Il ne s’agit donc que d’un différé d’impôts. L’avantage obtenu à l’entrée doit être remboursé à la sortie. Aucun intérêt ? Absolument pas. Pour deux raisons :

1. La fiscalité à la sortie

Lors du versement dans un PER, le gain fiscal obtenu est égal à son taux marginal d'impôt sur le revenu (TMI) : si vous êtes soumis à un TMI à 30% et que vous versez 500 € dans un PER, ces 500 € sortent de vos revenus imposables, et vous gagnez donc 150 € (500 X 30%). A la retraite, les retraits seront également soumis à la TMI mais, généralement, la TMI est plus faible à la retraite car les revenus baissent.

Ainsi, si vous êtes soumis à la tranche à 30%, et qu'à la retraite, vos revenus sont soumis à la tranche à 11%, l'impôt payé à la sortie sera beaucoup plus faible que le gain obtenu à la sortie.

2. La valeur temps de l’argent

Même dans le cas où la TMI ne baisse pas à la retraite, le PER offre un intérêt fiscal : Le gain fiscal obtenu à l’entrée est un gain immédiat. Et même si ce gain fiscal obtenu est remboursé à la sortie, il aura fructifié pendant de longues années au profit du plan.

Dit autrement, si on vous donne 30 aujourd’hui et que vous devez rembourser 30 dans 25 ans, votre opération n’est pas neutre. Si vous placez ces 30 à 1% pendant 25 ans, vous gagnez 28% !

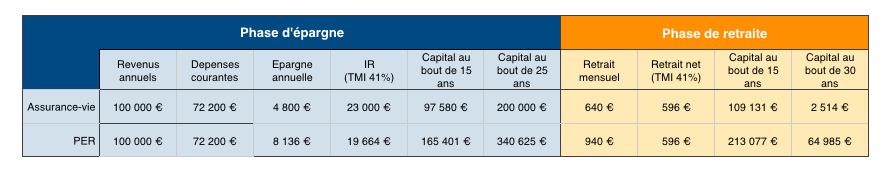

Prenons l’exemple de Éric et Nathalie, deux cadres supérieurs qui gagnent à peu près le même salaire et payent donc le même impôt (TMI 41%).

Éric place chaque année 400 € par mois dans un contrat d’assurance vie, soit 4800 euros par an.

Nathalie place 678 € par mois dans un Plan d’Épargne Retraite, soit 8 136 euros par an. Si Nathalie épargne plus, elle bénéficie chaque année d’une réduction d’impôt de 3 336 €. Au final, son effort d’épargne est de 4 800 € par an, le même qu’Éric.

Les deux contrats sont investis dans une même allocation équilibrée(50% fonds en euros et 50% unités de compte**). Au bout de 25 ans, le capital d’Éric, placé en assurance vie, s’élève à 200 000 euros, et celui de Nathalie, placé sur un PER, s'élève à 340 625 euros (soit un rendement moyen de 3,87%** par an pour les deux contrats).

À la retraite, Éric décide de sortir 640 euros chaque mois de son assurance-vie. Grâce à la fiscalité douce de l'assurance-vie, il ne payera que des prélèvements sociaux. Soit un revenu complémentaire net de 596 euros par mois. À ce rythme-là et en prenant une hypothèse de revalorisation du capital de 1% par an (Éric a sécurisé son contrat), le capital serait épuisé au bout de 30 ans.

À la retraite, Nathalie décide de sortir 940 euros chaque mois. La fiscalité va dépendre de la tranche marginale d’imposition de Nathalie (donc de l’ensemble de ses revenus). Si sa TMI est de 41%, chaque retrait est donc imposé 41% pour la partie capital (environ 60% du contrat) et 30% (flat tax) pour les gains. Soit un revenu complémentaire de 596 euros par mois. À ce rythme-là et en prenant une hypothèse de revalorisation du capital de 1% par an (Nathalie a sécurisé son contrat), le capital serait épuisé au bout de 35 ans.

Au final, Nathalie bénéficie à la retraite d’un complément de revenus nets supérieurs à Éric, qui dure pendant plus longtemps.

>> Je demande à recevoir une information détaillée sur M Génération PER

Idée reçue n°3 : le PER, ce n’est que pour les hauts revenus

Comme il s'agit d'un produit de déductions d'impôt, la réduction dépend de la tranche marginale d'impôt (TMI) . Plus elle est élevée, plus la réduction sera forte : un contribuable soumis à la tranche à 45% bénéficiera donc d'une réduction de 45% de son versement (s'il ne dépasse pas les plafonds).

Dans l'idéal, ce placement convient parfaitement aux contribuables aux tranches marginales d'imposition élevées pendant leur vie active.

Toutefois, le placement garde beaucoup d’intérêts pour les contribuables soumis aux 2 tranches « inférieures » de l'impôt sur le revenu, la tranche à 30% et tranche à 11%. Seuls les contribuables non imposés n'ont aucun intérêt à investir dans un PER, par rapport à un contrat d'assurance-vie par exemple.

En réalité, si l’intérêt à l’entrée est plus élevé pour les hauts revenus, il est surtout attractif pour tous les contribuables qui subissent à la retraite une baisse de leurs revenus et donc une baisse de leur TMI. :

- Être imposé à 45% pendant la vie active, puis 41% à la retraite : « écart » de 4%.

- Être imposé à 41% pendant la vie active, puis 30% à la retraite : « écart » de 11%.

- Être imposé à 30% pendant la vie active, puis 11% à la retraite : « écart » de 19%.

- Être imposé à 11% pendant la vie active, puis 0% à la retraite : « écart » de 11%.

>> Je demande à recevoir une information détaillée sur M Génération PER

Idée reçue n°4 : le choix entre la rente et le capital, ou une combinaison des deux, n’a aucun intérêt

La nouveauté du PER par rapport aux anciens dispositifs d’Épargne Retraite concerne les sorties, notamment la possibilité lors de la retraite de choisir entre rente et/ou capital, en une fois ou de manière fractionnée. Le retraité devrait pouvoir demander, par exemple 5 000 € immédiatement, 5 000 € dans 5 ans, puis une rente de 90 € par mois déclenchée à 70 ans.

Une décision qui a fortement augmenté l’intérêt des épargnants pour le PER, pour profiter de la possibilité de sortir à 100% en capital. De nombreux investisseurs demandent même à transférer leur ancien dispositif (PERP, Madelin, etc.) vers le PER pour profiter de cette possibilité. Mais si la possibilité de sortir en capital est bien entendu une excellente nouvelle pour le PER, le choix pour la rente viagère ne doit pas forcément être occulté.

Le principal avantage de cette rente viagère est que, comme son nom l’indique, elle sera versée à vie. Le retraité s’assure donc de ne jamais épuiser le capital. Principal inconvénient, le capital, converti en rente, ne peut être récupéré. La rente viagère est très avantageuse si on vit longtemps, mais c’est un mauvais choix, notamment d’un point de vue succession, en cas de décès (trop) prompt.

Prenons un exemple : À 41 ans, afin de préparer sa future retraite, Timothé décide de placer 400 euros par mois dans un Plan d’Épargne Retraite en privilégiant une allocation équilibrée (50% fonds en euros et 50% unités de compte**). Au bout de 25 ans, son capital s’élève à 200 000 euros (soit un rendement moyen de 3,87%** par an).

Il interroge alors son assureur pour connaitre le montant de la rente (simple, sans réversion) qu’il peut obtenir de ce placement. Étant donné le capital et son âge, la conversion en rente lui permettrait d’obtenir un complément de revenus brut par mois de 632,23 euros. Après impôt, sa rente nette s’élève à 418 euros. En prenant une hypothèse de revalorisation annuelle de 0,5% de cette rente, cela lui donne, sur 30 ans, une rente moyenne de 448 euros par mois.

Mais Timothé a également le choix de ne pas convertir ce capital en rente mais d’effectuer des retraits. Il décide donc de sortir 640 euros chaque mois. Après fiscalité, le montant net de son complément de revenus net est de 448 euros par mois.

Avec une hypothèse d’une revalorisation annuelle de 1% de son capital, voici le capital qu’il reste à Timothé selon son âge :

85 ans : 86 668 euros

90 ans : 52 430 euros

95 ans : 16 075 euros

97 ans : 912,8 euros

C’est donc à partir de 97 ans que Timothé verrait son capital épuisé.

Dans cet exemple, le choix de la rente viagère est plus judicieux dans le cas où notre retraité vit jusqu’à 97 ans. C’est un pari bien sûr mais il faut se projeter sur 30 ans. Et si le choix des retraits en capital permet de faire face à un besoin exceptionnel ou de pouvoir transmettre quelque chose aux héritiers en cas de décès avant 97 ans, le choix pour la rente permet de ne pas craindre un épuisement du capital avant le décès.

>>Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite Individuel

Communication non contractuelle à caractère publicitaire.

* plafond minoré des cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (“article 83” et PERE pour son volet obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire,des cotisations aux régimes facultatifs des non-salariés (contrats “Madelin” et “Madelin agricole” ou nouveaux contrats PER individuel ou Pereco), pour leur montant déductible du résultat professionnel, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du plafond de la sécurité sociale,de l’abondement de l’employeur au plan d’épargne pour la retraite collectif (PERCO).

** Les unités de compte, lesquelles comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

*** Pour accéder au fonds en euros Apicil Euro Garanti, chaque opération (souscription, versement, arbitrage) doit comporter au minimum 50 % en Unités de Compte, lesquelles ne garantissent pas le capital versé.

Taux de revalorisation 2019 du fonds en euros Apicil Euro Garanti au sein du contrat M Génération PER, net de frais annuels de gestion de 0,85 %, hors prélèvements fiscaux et sociaux.

Part de l’épargne investie en Unités de Compte < à 30 % : 1,10 %

Part de l’épargne investie en Unités de Compte ≥ à 30% et < à 40 % : 1,30 %

Part de l’épargne investie en Unités de Compte ≥ à 40% et < à 50 % : 1,40 %

Part de l’épargne investie en Unités de Compte ≥ à 50% : 1,50 %.

Les rendements passés ne préjugent pas des rendements futurs.

M Génération PER est un Plan d’Epargne Retraite Individuel multisupports souscrit par GERP Victoria (n°490 232 493/GP53), association à but non lucratif régie par la loi du 1er juillet 1901, dont le siège social est situé 38 François Peissel, 69300 Caluire et Cuire, auprès d’APICIL Epargne. Entreprise régie par le Code des assurances - Société Anonyme à Directoire et Conseil de Surveillance, Siège social 38 rue François Peissel – 69300 Caluire et Cuire – RCS Lyon 440 839 942 – Capital 186 299 360 €.

Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 18 rue Baudrairie - 35000 Rennes.