La rentrée est souvent synonyme de bonnes résolutions parmi lesquelles la gestion de votre épargne (parfois oubliée pendant la période estivale) y trouve toute sa place. A cette occasion, la mise en place de versements programmés dans un produit d’épargne tel que l’assurance-vie permet d’adopter une véritable discipline d’épargne. En plus de mettre automatiquement de l’argent de côté, les versements programmés réduisent le risque de mauvais timing.

Les versements programmés : la solution adaptée aux marchés volatils

L'investisseur qui achète des actions, en direct ou en OPCVM (dont les unités de compte de l’assurance-vie), espère bien sûr acheter au plus bas et vendre au plus haut. Et être investi à 0 % en actions la veille d'un krach et repasser à 100 % au moment où les indices sont au plus bas, en sélectionnant les 3 ou 4 marchés qui performeront le mieux. Idéal mais utopique.

La solution serait d’investir par le biais de versements programmés. Cela permet d’investir régulièrement sans se préoccuper des niveaux de marchés, une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions* à long terme.

En plus de lisser le point d’entrée, les versements programmés permettent de s’affranchir des actualités économiques, d’autant que nul ne sait où seront les taux dans dix ans, ou dans quelle situation économique nous évoluerons au niveau mondial dans quinze ans. La visibilité est comme toujours très faible mais historiquement, les actions constituent la meilleure solution pour générer du rendement sur le long terme. Enfin, il n’y aurait aucun intérêt à réaliser de tels versements programmés sur un fonds euros dans la mesure où le capital est garanti : les aléas des marchés boursiers sont déjà supprimés.

Sur le contrat Meilleurtaux Liberté vie, les versements programmés sont disponibles dès 100 €, sans aucun frais de versement.

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux Liberté Vie

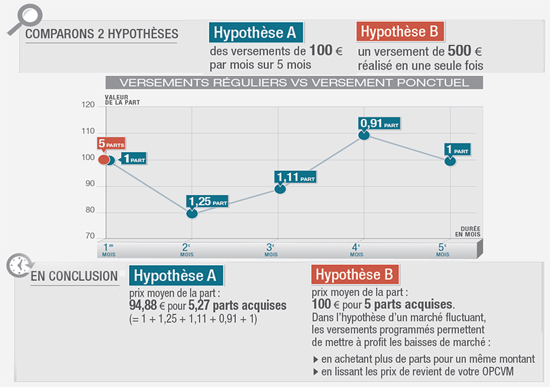

Les versements programmés pour lisser le prix de revient

Les versements programmés permettent de lisser le prix de revient. Prenons un exemple :

• 1ère hypothèse : vous achetez 5 parts d’un OPCVM au prix de 100 €, soit un investissement direct de 500 €

• 2e hypothèse : vous investissez chaque mois 100 € sur le même OPCVM. La valeur de l’OPCVM fluctue à la baisse puis à la hausse sur les 5 mois suivants, ce qui vous permet d’acheter davantage de parts à moindre prix en période de baisse et moins de parts à un prix plus élevé en période de hausse. De la sorte, après 5 mois, vous avez acquis un peu plus de 5 parts, à un prix de revient moyen inférieur à 100€.

Source : Amundi (site Internet)

>> Je découvre Meilleurtaux Liberté Vie, le meilleur contrat pour investir via des versements programmés

Quelle performance avec les versements programmés ?

Les versements programmés permettent de maximiser ses chances de gains en Bourse. Une méthode payante et qui l’est d’autant plus sur le long terme.

2022 : une année noire pour les marchés boursiers

Prenons l’exemple de 2022 (année lors de laquelle les principaux indices boursiers ont subi de lourdes chutes) avec un investissement sans versements programmés et un investissement avec versements programmés sur le CAC 40.

Si vous aviez investi 12 000 € sur le CAC 40 le 1er janvier 2022. Au 31 décembre, le capital (hors dividendes) aurait été de 10 859 €, soit une perte de 9,51%*.

En revanche, si vous aviez investi à partir du 1er janvier 2022, 1 000€ sur le CAC 40 chaque mois, vous auriez lissé le point d’entrée. Vous auriez acheté le CAC 40 au-dessus de 7 000 points en début d’année, mais aussi lorsqu’il était sous 6 000 points peu après l’invasion de l’Ukraine. Au 31 décembre 2022, le capital (hors dividendes) se serait élevé à 12 074 €, soit un gain de 0,62 %*.

>> Je demande une information détaillée sur l’ETF Lyxor CAC40

2023 : un début d’année exceptionnel pour la Bourse

Pour ce début d’année 2023, les marchés ont poursuivi une tendance haussière, certaines actions et certains indices ayant côtoyé leur plus haut historique.

Sur cette période (7 mois), un investissement de 7000 € au 1er janvier vous aurez rapporté un gain de 13,7 %* au 31/07/2023. En revanche, cela devient moins intéressant avec les versements programmés. Toutefois, les indices boursiers connaissent à présent une période de stagnation qui peut être suivie d'une forte volatilité avec des mouvements de prix importants à la hausse ou à la baisse. Question timing, il y a donc de quoi être dubitatif suite à ce début d’année exceptionnel. Ainsi, il devient nécessaire de faire davantage preuve de prudence. La mise en place de versements programmés étant une méthode permettant de lisser le risque lié à la volatilité des marchés, il est plus opportun de privilégier cette stratégie plutôt qu’un investissement plus important en une fois, une sécurité bien appréciable même si les marchés poursuivent leur hausse.

>> Je découvre Meilleurtaux Liberté Vie, le meilleur contrat pour investir via des versements programmés

Quelle performance sur 10 ans ?

Prenons maintenant l’exemple d’un investissement long terme sur 10 ans. Quel serait le résultat d’un versement programmé mensuel sur plusieurs années ? Nous avons calculé le retour sur investissement de 100€ placés sur le CAC 40, chaque mois, depuis le 1er janvier 2013. Au total, 12 000 € auraient été investis, jusqu’à décembre 2022.

Cet investissement mensuel n’a bien sûr pas la même conséquence quand le CAC 40 cote 3 200 points en janvier 2012 ou plus de 7 000 points en novembre 2021. Lorsque le CAC est bas, ces 100 € permettent d’acheter plus d’actions. Ainsi, grâce à cet effort constant, l’investisseur n’achète pas tous les mois la même quantité d’actions.

Sur 10 ans, un investisseur qui aurait versé 100 € par mois sur le CAC 40 aurait obtenu un rendement annuel de plus de 5 %*.

Et pourtant, bien des crises ont eu lieu depuis janvier 2012… La Bourse a été particulièrement chahutée à bien des moments, mais les versements programmés permettent justement de se prémunir de ces aléas.

Qu’en est-il du S&P 500 ? Sur le principal indice boursier américain, un tel versement programmé de 100€ réalisé tous les mois aurait permis de générer un rendement annuel de plus de 8,50 %* en moyenne sur dix ans.

>> Je demande une information détaillée sur l’ETF Lyxor S&P 500

Privilégiez des contrats d’assurance-vie sans frais d’entrée ni de versement

L’utilisation des versements programmés est optimale à condition de ne pas subir de frais sur les versements. Et là, le bât blesse pour nombre de Français détenteurs d’un contrat bancaire chargé en frais : à chaque versement régulier, une partie de votre épargne ne sera pas investie. Résultat, le rendement de vos placements en pâtit.

Heureusement, vous n’êtes pas contraint de supporter ces frais. Avec les contrats d’assurance vie de Meilleurtaux Placement, vous investissez votre épargne sans frais d’entrée, ni de versement. Vous pouvez ainsi mettre en place des versements programmés dans les meilleures conditions. En outre, vous pouvez modifier, suspendre ou rétablir vos versements réguliers sans frais, en toute liberté. L’idéal pour votre épargne en somme.

Avec Meilleurtaux Liberté Vie, vous pouvez réaliser des versements programmés en ligne, sans frais d’entrée ou d’arbitrage sur plus de 700 supports, dès quelques dizaines ou centaines d’euros.

>> Je découvre l'assurance-vie Meilleurtaux Liberté Vie, sans frais d'entrée

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.