La semaine dernière, nous vous présentions le TOP 3 des secteurs et zones géographiques les plus performants en Bourse en 2023. Aujourd’hui, on s’intéresse aux autres classes d’actifs à fort potentiel pour les mois et années à venir. On vous donne nos meilleures pistes de réflexion dans cet article et comme toujours, nos meilleures solutions d’investissement.

LES OBLIGATIONS

Avec la hausse des taux, les obligations sont redevenues incontournables ces derniers mois pour les investisseurs. Certaines offrent de généreux rendements, pour une prise de risque limitée. Encore faut-il bien les sélectionner et ce n’est pas évident pour l’investisseur particulier. C’est notamment vrai pour les obligations d’entreprises. Avec les fonds datés, aussi appelés “fonds à échéance”, les investisseurs particuliers peuvent investir facilement sur un grand nombre d’obligations d’entreprises, à moindres frais.

L'avantage principal de ces fonds est leur stabilité, car ils conservent les obligations jusqu'à leur échéance, ce qui limite la volatilité. Cependant, il n'y a aucune garantie de rendement ni de préservation du capital, car il existe un risque de défaut de l'émetteur de l'obligation. Pour limiter ce risque, les gérants de ces fonds investissent sur des dizaines d’obligations d’entreprises. La qualité de la signature de ces entreprises émettrices influe sur le niveau de risque et de rendement du fonds.

Comme toujours en matière d’investissement, une rentabilité élevée implique une prise de risque élevée. Sur le marché obligataire, plus le coupon fixé lors de l’émission de l’obligation est élevé et plus le risque de défaut de l’entreprise est important.

Généralement, on distingue les obligations en deux grandes familles : les « investment grade » et les « high yield ». La première famille désigne les obligations émises par les emprunteurs les plus fiables et les mieux notés par les agences de notation (AAA à BBB-). Les rendements sont compris entre 3 et 4%, voire 5% pour les moins sûres (les BBB-). Les « high yield » sont des obligations bien plus spéculatives, associées à des émetteurs plus risqués et offrant donc des coupons bien supérieurs, souvent supérieurs à 6% par année.

Elles sont notées de BB+ à D selon l’agence de notation Standard & Poor’s. En somme, les premières sont peu risquées et peu rémunératrices, les secondes sont plus risquées et donc plus rémunératrices. Afin d'optimiser le couple rendement/risque, l'épargnant aura donc intérêt à investir sur un panier d'obligations composé à la fois d'« investment grade » pour la sécurité et de « high yield » pour le rendement, avec donc une grande diversification pour mutualiser le risque et ne pas être trop affecté dans le cas où un émetteur ferait défaut.

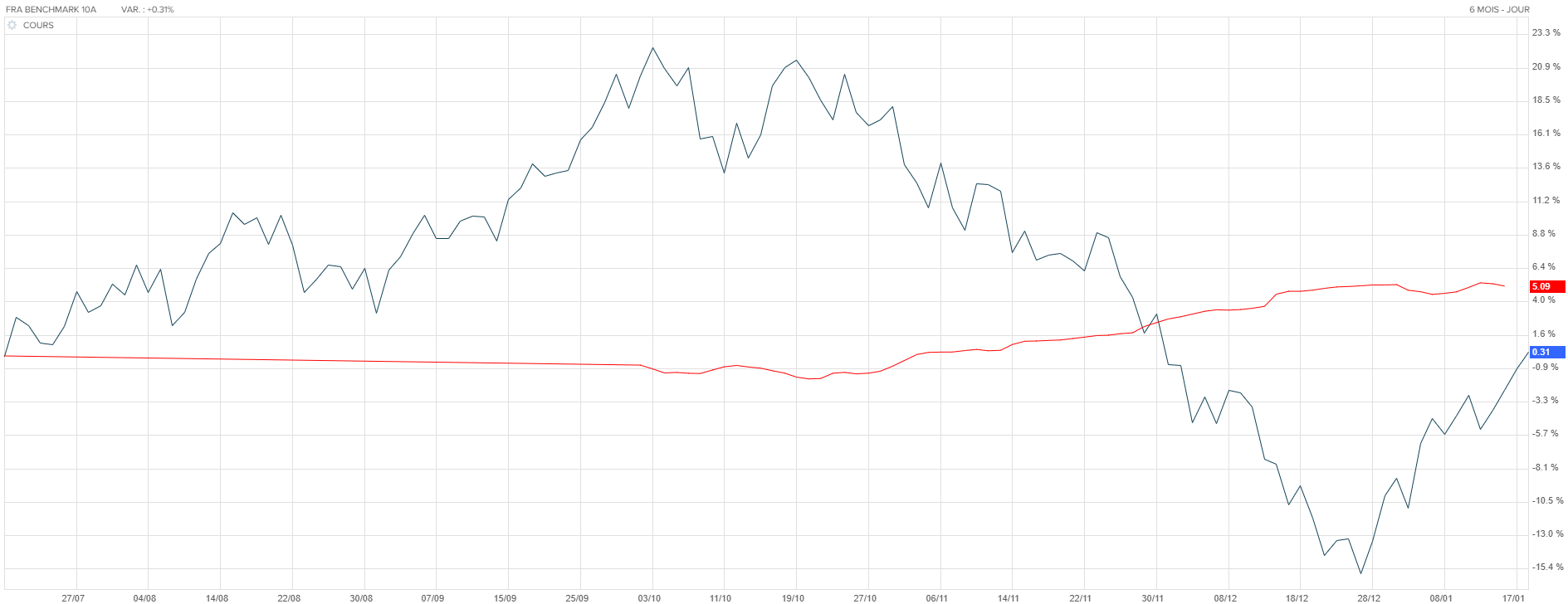

Évolution des rendements de l’OAT 10 ans et de Meilleurtaux Horizon 2028 sur six mois :

Cliquez ici pour agrandir l’image

En noir : l’évolution du rendement de l’obligation souveraine française à 10 ans

En rouge : l’évolution du rendement de Meilleurtaux Horizon 2028

L’inflation reflue et les investisseurs tablent sur une baisse des taux en 2024, opérée par les banques centrales. Sur les marchés obligataires, les taux à court et long terme ont déjà initié ce mouvement de baisse. Meilleurtaux Horizon 2028 se distingue depuis son lancement avec une performance élevée de 5,14%* ! grâce à un portefeuille composé d’obligations d’entreprises de qualité.

>> Je souhaite investir dans Meilleurtaux Horizon 2028

Comment investir sur les obligations ?

Sur le marché, les investisseurs particuliers ont désormais accès à un grand nombre de fonds datés. Pourquoi privilégier notre solution d’investissement ? Rendement élevé, visibilité, maîtrise des risques et diversification sont les maîtres-mots de notre stratégie.

Le fonds Meilleurtaux Horizon 2028 est un fonds obligataire à échéance agréé par l’Autorité des Marchés Financiers et géré par la société de gestion Financière Arbevel. Sa durée de vie est de 5 ans, soit jusqu’au 31 décembre 2028 au plus tard. Le rendement annualisé à maturité visé est de 5% / an net des frais de gestion, en contrepartie d’un risque de perte en capital.

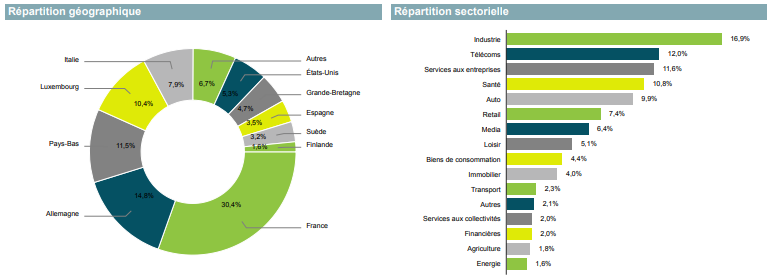

Un partenaire solide. Pour ce fonds, Meilleurtaux s’est en effet associé à Arbevel, société de gestion indépendante et reconnue dans la gestion d'actifs. Arbevel gère plus de 2 milliards d’euros d’encours, dont 750 millions sur la classe d’actifs obligataire, suivis par 15 analystes/gérants. Le fonds est composé de 75 titres (75 émetteurs différents), sans biais sectoriel, majoritairement européens dont un tiers d’entreprises françaises. Le fonds exclut volontairement les banques et le secteur immobilier. Au maximum, 2% de l’allocation est dédiée à une seule et même cible, limitant le risque en cas de défaut de paiement.

Cliquez ici pour agrandir l’image

Contrairement à beaucoup de produits concurrents, Meilleurtaux Horizon 2028 n’est pas investi sur des obligations perpétuelles, ni dans des obligations convertibles. Le fonds privilégie des cibles de qualité, majoritairement à haut rendement et avec pour objectif de voir sa notation moyenne s’améliorer dans les prochaines années. Et pour cause, bon nombre d’obligations en portefeuille sont notées “BB” et Arbevel s’attend à ce que leur note s’améliore, sans impact négatif sur leur rendement. Le segment BB offre un couple rendement / risque attractif et une rémunération bien supérieure à l’inflation.

Meilleurtaux Horizon 2028 est également un fonds européen et se distingue là aussi d’autres fonds datés très populaires. Les émetteurs des obligations en portefeuille exercent une écrasante majorité de leur activité en Europe et adoptent une posture bien souvent plus conservatrice que leurs homologues américains (moins de fusions–acquisitions, impact de la crise de la dette souveraine européenne qui a changé les comportements, matelas de liquidité plus épais au bilan).

Les obligations ont globalement une échéance en 2028, et appartiennent majoritairement à la classe « High Yield », avec une note moyenne à BB et un rendement actuariel moyen de 6,5% au moment du lancement. Quelques noms : Iliad, Verisure, Faurecia, Duffry.

Dans le portefeuille, plusieurs entreprises ont fortement contribué à l’excellente performance du fonds depuis son lancement. Citons par exemple : United Group (+0,12%*), Lufthansa (+0,11%), Adevinta (LeBonCoin) avec +0,10% ou encore CGG (+0,10%) et Faurecia (+0,10%).

>> Je souhaite recevoir une documentation sur le fonds obligataire daté de Meilleurtaux Placement

LE PRIVATE EQUITY

Tout d’abord, quelques bases. Le private equity (ou capital-investissement en français) est une prise de participation dans le capital de petites et moyennes entreprises (PME). C’est une manière d’investir dans l’économie réelle en accompagnant le financement d’entreprises en échange d’une recherche de plus-value (non garantie).

Des fonds d'investissement vont choisir des sociétés avec un besoin de capitaux (en injectant de l'argent ou en entrant au capital par exemple) et accompagnent également souvent l'entreprise dans sa gouvernance. Certaines entreprises ont également recours au Private Equity lorsqu'elles n'arrivent pas à emprunter aux banques traditionnelles : les sociétés de gestion s’avèrent plus habituées à avoir des dossiers atypiques et disposent de nombreux modes d'investissement.

En comparaison de l’immobilier ou des actions, le capital-investissement (Private Equity) constitue une classe d’actifs méconnue du grand public. Les plus gros patrimoines et les family offices allouent 10 à 15% de leurs actifs au Private Equity. La part des particuliers est aujourd’hui extrêmement basse du fait de la barrière à l’entrée liée aux tickets minimum d’investissement, du manque de compréhension de cette classe d’actif et de la difficulté d’intégrer le Private Equity au sein de l’assurance vie. Du moins, jusqu’à présent ! Il est désormais possible d’investir dans le Private Equity via l’assurance vie.

Du côté des investisseurs, le capital-investissement se distingue en termes de rendement. Année après année, les statistiques compilées par l’association France Invest font état d’un taux de rendement interne (TRI) net* globalement supérieur à celui des actions ou de l’immobilier.

>> Je demande une information détaillée sur le fonds Private Value Europe 3

Comment investir sur le Private Equity ?

Dans l’univers du Private Equity, il existe des solutions pour atténuer ces risques. Le cas du FCPR de rendement d’Eurazeo est un parfait exemple.

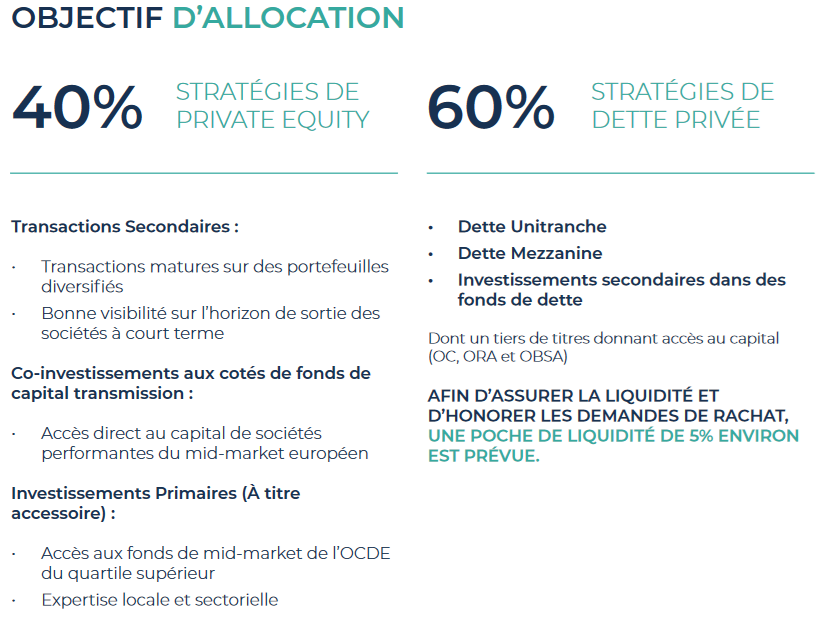

Notre partenaire Eurazeo est spécialisé dans l’accompagnement des opérations de capital-transmission (buyout) d’entreprises matures de taille intermédiaire. Eurazeo a conçu un fonds hybride : à 40% investi sur des actions d’entreprises non cotées et à 60% en dette privée. Le fonds Eurazeo Private Value Europe 3 (FR0013301553) finance ainsi la croissance d’entreprises de taille intermédiaire, essentiellement européennes.

En moyenne, les dettes détenues par le FCPR ont une maturité de 5 ans mais sont le plus souvent remboursées par les entreprises après 3 ans seulement. C’est un cycle court.

Source : Eurazeo

Avec un rendement de 6,7% en 2022 et de 8,1% en 2023, le fonds Private Value Europe 3 d’Eurazeo illustre bien le niveau de performance pouvant être atteint via cette classe d’actifs.

Cette approche hybride a pour but de générer une performance relativement constante dans le temps, de l’ordre de 6 à 8 % par an*. Un rendement solide et appuyé par une faible volatilité : le but n’est pas de viser la performance la plus élevée possible, avec le risque de connaître des creux et/ou contre-performances importants, mais de générer un rendement appréciable sans mauvaise surprise d’une année sur l’autre.

Sur un an, les performances du FCPR Private Value Europe 3 ressortent à 8,75%, à 25,27% en cumulé sur trois ans et à 34,33% sur cinq ans (performances arrêtées au 10 novembre 2023). La périodicité de valorisation du FCPR est hebdomadaire.

Qu’en est-il de la soutenabilité de la dette des sociétés ciblées ? 91% d’entre elles sont en phase avec leurs objectifs de business plan, ou au-dessus de ces objectifs, et pourront rembourser facilement leurs prêts. Autre élément important : avec la baisse à venir des taux, le moteur hybride prendra tout son sens grâce à la poche actions.

>> Je demande une information détaillée sur le fonds Private Value Europe 3

Le fonds Eurazeo Private Value Europe 3 est le support dans lequel nous investissons via notre gestion pilotée Meilleurtaux Placement pour diversifier nos allocations dans le private equity.

La Gestion Pilotée de Meilleurtaux Placement vous permet de déléguer la gestion de votre contrat d'assurance-vie aux experts de Meilleurtaux Placement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère directement votre contrat. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Vous n’avez rien à faire ! Meilleurtaux Placement vous propose d’investir dans une allocation pilotée par des experts en placements. Une allocation disponible dès 500 € d’encours et construite autour des convictions que Marc partage au quotidien dans ses newsletters, avec des arbitrages potentiellement tous les mois pour suivre l’évolution de ses convictions dans le temps.

>> Je souhaite suivre l’allocation de Marc Fiorentino

LES FONDS LONG / SHORT

Sur le long terme, les actions constituent le seul placement financier capable de battre l’inflation. Toutefois, les marchés actions peuvent bien entendu subir des phases de baisse, à l’image de celle de 2022. En 2022, le CAC40 a cédé 9,5%, contre -12% pour l’indice européen Euro Stoxx 50, -19,4% pour le S&P 500 et même -33% pour le Nasdaq.

En 2023, retour en grâce des marchés actions : +16,5% pour le CAC 40, +20% pour l’Euro Stoxx 50, +24% poule S&P 500 et +41% pour le Nasdaq !

Comment protéger son capital en périodes si volatiles ? Aucune solution n’est parfaite mais les fonds long / short offrent toutefois une alternative intéressante aux fonds d’investissement traditionnels. Comme leur nom l’indique en anglais, les gérants de ces fonds investissent en même temps sur la hausse de certaines actions, et sur la baisse d’autres valeurs. Dans le jargon financier, être “long” veut dire que l’on table sur la hausse d’un titre. À l’inverse, lorsque l’on investit sur une baisse, on est “short”.

Intégrer un fonds long / short dans son portefeuille a plusieurs avantages cruciaux pour l’investisseur. Tout d’abord, il permet de mieux diversifier son allocation. Cette solution réduit la volatilité et donc le risque du portefeuille. Outre la capacité à profiter des baisses de marché pour générer du rendement, le portefeuille est en effet moins sensible aux retournements de tendance, car certaines de ses positions "short" vont profiter de ce retournement. Ce sont des atouts majeurs en cette période de forte volatilité et de baisses parfois rapides et inattendues en Bourse.

Les deux dernières années sont une belle illustration du potentiel du fonds long / short BDL Rempart que nous présentons plus en détail dans la suite de cet article. En 2021, le CAC40 a progressé de 28,8%, contre +16,1%* “seulement” pour BDL Rempart. Mais en 2022, lorsque l’indice français cédait 9,5%, le fonds gagnait 14,8%. Et enfin, 5,98% en 2023.

>> Je demande une documentation complémentaire sur le fonds BDL Rempart

Comment investir dans les fonds long / short ?

Les dernières années sont une belle illustration du potentiel du fonds long / short BDL Rempart (FR0010174144).

Les performances* du fonds BDL Rempart :

Source : Quantalys

Comme le veut le célèbre adage : on ne met pas tous ses œufs dans le même panier ! Aussi, investir tout son capital sur des fonds long / short en pensant avoir trouvé la panacée boursière n’aurait aucun sens. Ou du moins, l’investisseur se priverait de l’essentiel du potentiel de croissance des marchés sur le long terme. Les fonds long / short sont avant tout un outil de diversification à intégrer dans un portefeuille comprenant déjà d’autres fonds et/ou d’autres actions.

MorningStar estime que le risque du support est supérieur à la moyenne sur tous les horizons d’investissement, par rapport à sa catégorie d’investissement. Sa volatilité sur les douze derniers mois ressort à 8,29% et à 9,96% sur trois ans.

>> Je demande une information complémentaire sur le fonds BDL Rempart

INVESTIR DANS LES MEILLEURES CONDITIONS

Les supports d’investissement présentés dans cet article sont éligibles à notre assurance-vie Meilleurtaux Liberté Vie.

Avec Meilleurtaux Liberté Vie, vous pouvez investir sans frais d’arbitrage sur des thématiques et des secteurs d’activité précis : luxe, santé, technologie, sécurité, matières premières, industries, métaux précieux … et sur toutes les zones géographiques, des plus classiques aux plus exotiques : France, Allemagne, Europe émergente, Japon, zone euro, États-Unis, Chine, Inde, Suisse, Singapour, Brésil etc…

Plus de 680 supports* sont accessibles dans le contrat pour dynamiser vos placements dans le cadre de la gestion libre, mais aussi 20 SCPI, 111 titres vifs et des fonds de Private Equity afin de diversifier votre épargne dans l’immobilier et le non coté. 132 fonds labellisés ISR sont éligibles à Meilleurtaux Liberté Vie.

Meilleurtaux Liberté Vie, c’est aussi une assurance vie à frais très réduits, pour une meilleure performance sur vos placements :

• 0 € de frais d'entrée et de sortie (sauf SCPI / SCI / OPCI / titres en direct / ETF).

• 0 € de frais de dossier.

• 0,5 % de frais de gestion sur les unités de compte.

• Tous vos arbitrages en ligne sont gratuits.

Un contrat riche en supports :

• Un fonds en euros Nouvelle Génération.

• Plus de 680 fonds sélectionnés, lesquels présentent un risque de perte en capital, pour dynamiser votre placement

• Vous pouvez investir sur le marché immobilier, au travers de 20 SCPI, 8 OPCI et 6 SC/SCI disponibles dans le contrat.

• La possibilité de souscrire des titres vifs mais aussi une sélection trackers/ETF, supports actions ou encore de FCPR.

• Le versement initial minimum pour souscrire ce contrat est de 500 €.

Avec Meilleurtaux Liberté Vie, vous bénéficiez bien sûr de l'accompagnement personnalisé de nos Conseillers en Gestion de Patrimoine.

>> Je reçois une information détaillée sur le contrat d’assurance vie Meilleurtaux Liberté Vie, sans frais d’entrée ni d’arbitrage et avec plus de 680 supports pour diversifier

Communication non contractuelle à caractère publicitaire.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

** meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641,08 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat meilleurtaux Liberté Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.