Comme chaque été, la Tribune de l’Assurance a dévoilé son classement des contrats d'assurance-vie ayant le plus collecté l'an dernier. Et comme chaque année, les banques sont reines au royaume de l’assurance-vie. Pourtant il suffit de jeter un œil aux palmarès des meilleurs contrats pour constater que les produits distribués par nos bonnes vieilles banques sont aussi les plus mal classés par les experts.

Le Palmarès de la Tribune de l'Assurance

Après une année 2021 record, la collecte de l'assurance-vie a ralenti en 2022. Les cotisation se sont en effet élevés à 144,4 milliards d'euros, en légère baisse (3%) par rapport à l'année dernière. La collecte nette (versements diminués des retraits) a quant à elle baissé à 14,3 milliards d'euros, soit une baisse de 40%. L'assurance-vie a notamment été pénalisé par les rachats du fonds en euros, qui souffre de la comparaison avec le Livret A dont le taux est passé à 2% en août 2022 puis 3% en février 2023 (même si on rappelle qu'en 2022, le livret A n'a rapporté que 1,36%, soit moins que le fonds en euros...).

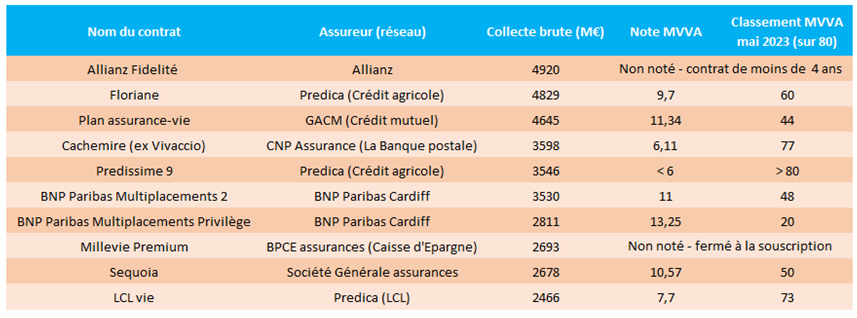

La capacité a collecte 2022 diffère bien entendu suivant les différents assureurs. Et comme chaque année, ce sont surtout les gros acteurs qui en profitent le plus. Près 1/4 (24%) de la collecte brute 2022 a été déposé sur 10 contrats. Tous détenus par un mastodonte du marché tel que CNP Assurances ou Crédit Agricole (les deux leaders du marché). Le top 5 des assureurs gère plus de la moitié de l'épargne. Le top 10 accapare plus de 3/4 de parts de marché !

Grâce à une impressionnante force de frappe marketing et opérationnelle, leur maillage territorial, mais aussi pour des raisons pratiques et culturelles, les banques trônent en tête du marché de l’assurance-vie. Pourtant, ces contrats distribués par les réseaux bancaires sont parmi les plus mal notés par la presse spécialisée. En cause les faibles rendements, les frais particulièrement lourds, mais aussi le manque de souplesse et de modernité.

Le mois dernier, Mieux Vivre Votre Argent a ainsi passé au crible et classé 124 contrats d’assurance-vie. Et quand on regarde le classement des contrats les plus alimentés en 2021, ce n’est pas fameux :

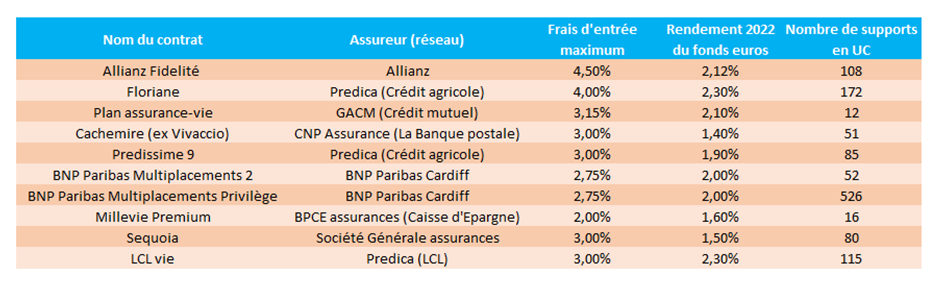

Deuxième contrat le plus alimenté en 2020, Allianz fidélité est le plus jeune contrat parmi les 10 plus gros collecteurs. Il a moins de 4 ans, ce qui fait qu'il n'est ni classé, ni noté par Mieux Vivre Votre Argent. Avec des frais d'entrée à 4,5% et des frais de gestion à 1,4%, ce contrat aurait du mal à être dans le top 20 même si le rendement de son fonds euros (2,12% l'an dernier) et le nombre d'UC (108), le classerait parmi les bons élèves des contrats grand publics).

Avec les contrats Floriane 1 et 2 (plus grosse collecte en 2022) et Predissime 9 (plus grand nombre de contrats vendus), le Crédit Agricole, leader du marché, détient deux véritables best-sellers de l'assurance-vie. Une force de frappe qui ne se voit pas du tout sur le classement de Mieux Vivre votre Argent. Avec une note inférieure à 6 (sur 20), Predissime 9 se classe au delà de la 80ème place du palmarès. Floriane n'est plus commercialisé depuis 2012. Il a été remplacé par Floriane 2, qui a à peu près les mêmes caractéristiques. Des caractéristiques qui le classent 60 ème du palmarès...

Au final, parmi les 10 contrats ayant le plus collecté, seul le contrats de BNP Paribas émerge un peu dans le classement de Mieux Vivre Votre Argent, à la 20ème place...

Ces contrats sont donc très loin de notre contrat meilleurtaux Placement Vie, 2ème du palmarès MVVA, MVVA, sans frais d'entrée, un rendement de 2,10% sur le fonds en euros l'an dernier et plus de 800 supports pour diversifier . Ça, c'est un véritable best-seller

>> Je souhaite obtenir plus d'information sur Meilleurtaux Placement vie, l'un des meilleurs contrats du marché selon MVVA

Frais élevés, rendements médiocres, gamme faible

Si les contrats d’assurance vie des réseaux bancaires sont si mal notés, c’est notamment parce qu’ils prennent des frais d’entrée souvent incompressibles : le banquier va vous offrir une réduction de 1 point ou 2 sur les frais, surtout si vous faites un gros versement, mais il va toujours prendre une part de frais qui correspond à sa rémunération. Une épine dans le pied dès le départ alors que beaucoup de contrats, notamment commercialisés par des distributeurs en ligne, ne prennent aucun frais.

Si on se base sur les brochures commerciales des différents réseaux bancaires, tous les contrats présents dans le top 10 des plus gros collecteurs facturent des frais d'entrée, entre 2 et 4%. En se fondant strictement sur ces chiffres (mais il faut toutefois noter que ces frais sont parfois négociables), c'est plus de 1 milliard d'euros de frais d'entrée qui ont été déboursés par les épargnants en 2021, uniquement sur les 10 plus gros contrats...

Les frais d'entrée ne sont pas les seuls critères de notation de la presse spécialisée. Et si les contrats des réseaux bancaires sont si mal notés, c'est aussi et surtout parce qu'ils sont assez limités dans leur utilisation entre les frais d’arbitrages, le peu d'unités de compte disponibles, et les modes de gestion limités. Quant aux rendements, ils furent pendant longtemps sous la moyenne du marché pour tous ces contrats grand public, mais cette année certain ont réussi à offrir des rendements supérieurs à la moyenne (2% en 2022)

À l’inverse, les meilleurs contrats récompensés par la presse spécialisée pèsent peu en termes d'encours, même si chez certains assureurs, la part des contrats en ligne, généralement les mieux notés, commence à devenir significative. Il faut dire que ces contrats ne manquent pas d'atouts : une tarification compétitive (absence de frais d'entrée, à la sortie, sur versements, frais d'arbitrages..), et des fonds en euros performants. Surtout ces contrats sont très modernes avec une architecture ouverte, c'est à dire plusieurs centaines de supports disponibles gérés par des grandes banques et des sociétés de gestion indépendantes, des arbitrages rapides et gratuits pour modifier à tout moment la répartition des supports, et de nombreuses options de gestion.

Prenez le cas de notre contrat meilleurtaux Liberté vie, notre contrat 100% en ligne avec la possibilité de souscrire en 5 minutes :

- Ce contrat ne prend aucun frais d'entrée (sauf SCPI/FCPR).

- Son fonds en euros a offert un rendement de 2,30%* en 2022.

- Il propose en outre plus de 700 unités de compte pour diversifier, avec arbitrage gratuit, options de gestion multiples (Sécurisation des plus-values, limitation des moins-values, gestion pilotée, etc.), et des frais de gestion de 0,5% parmi les plus bas du marché.

Et parmi les supports disponibles, vous trouverez de nombreux OPCVM (fonds actions, fonds diversifiés, etc.) des maisons indépendantes mais aussi des ETF (trackers), des produits structurés, des actions en direct et des véhicules de Pierre Papier (SCPI-SCI-OPCI).

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux Liberté Vie

Que faire avec son vieux contrat d'assurance-vie ?

Pourquoi les Français continuent donc d'alimenter leur vieux contrat d'assurance-vie ? La réponse se trouve peut être dans la question. Car c'est principalement l'ancienneté du contrat qui pousse les épargnants à conserver et même alimenter leur vieille assurance-vie.

L’un des principaux intérêts d’un contrat d’assurance-vie est l’avantage fiscal qu’il procure sur les rachats au bout de 8 ans. Lorsqu’on souscrit un contrat d’assurance-vie, c’est donc généralement avec un horizon de temps long, 8 ou 10 ans au minimum, et souvent plus. Aussi, de nombreux épargnants détiennent aujourd’hui des contrats ouverts il y a plusieurs dizaines d’années. Et comme ces assurances-vie ont atteint leur maturité fiscale, ils ne se posent pas du tout la question de le clôturer. Ils vont même au contraire le privilégier pour les nouveaux versements.

La maturité fiscale justifie-t-elle de privilégier ces contrats pour de nouveaux versements ? C'est généralement insuffisant. Car en ouvrant un nouveau contrat, vous allez pouvoir investir sur des supports plus performants (un meilleur fonds en euros ou des supports immobiliers par exemple), avec des frais plus faibles, et une interface en ligne plus ergonomique. Il est donc rare que votre ancien contrat soutienne la comparaison. Avec le nouveau contrat, même en cas de retrait avant 8 ans, l'écart de performance (notamment boosté par l'absence de frais d'entrée) compensera souvent la fiscalité plus élevée.

>> Je découvre les caractéristiques du contrat Meilleurtaux Liberté Vie

Faut-il conserver son vieux contrat ? La question peut se poser lorsque le vieux contrat est devenu tellement peu performant qu'il parait rentable de le racheter pour placer sur un nouveau contrat. Trois critères doivent alors être pris en compte :

• La fiscalité en cas de rachat. Demandez à votre assureur de vous fournir une simulation de l'impôt à payer en cas de clôture du contrat. Pour limiter la facture fiscale, vous pouvez également estimer combien vous devez retirer par an pour ne pas dépasser l'abattement de 4 600 € (9 200 € pour un couple) sur les gains inclus dans le rachat. Notez toutefois que les prélèvements sociaux seront dus dans tous les cas.

• L'horizon de placement : si vous voulez ouvrir un nouveau contrat, il est conseillé d'avoir un horizon de placement lointain. C'est à dire aucun retrait avant 8 ans pour éviter de payer l'impôt sur le revenu.

• L'objectif de l'investisseur. Si vous avez un objectif de transmission, vérifiez que les avantages qu’offre votre vieux contrat peuvent être répliqués sur un nouveau .

Au final, vous devez donc penser à clôturer un vieux contrat peu performant dans deux cas de figure :

1. Vous cherchez principalement à faire fructifier un capital et votre horizon de placement, pour faire des rachats, est supérieur à 8 ans. Par exemple vous avez la cinquantaine et pas besoin de faire de retrait avant la retraite;

2 Votre vieux contrat est en perte, ou en gain très limité, et donc l’avantage fiscal des 8 ans ne sert à rien.

Racheter un vieux contrat d'assurance-vie n'est pas une décision à prendre à la légère. Il convient de tenir compte des caractéristiques de cet ancien contrat, mais également de vos objectifs et de votre horizon de placement. Il est donc conseillé avant de se lancer d'échanger avec un conseiller en investissement financier.

>> Je souhaite échanger sur mes placements en assurance-vie avec un conseiller de meilleurtaux Placement

Communication non contractuelle à caractère publicitaire

* Taux de rendement annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit un garantie de 98 %. Tous les versements sur le Fonds Euro Nouvelle Génération Spirica doivent comprendre une part investie en Unités de Compte de 25 % minimum (SICAV, FCP, SCPI, EMTN, Trackers, Titres vifs…). Les performances passées ne préjugent pas des performances futures.

meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641,08 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.