1 800 milliards d’euros ! C’est le niveau historique atteint par les encours de l’assurance-vie en mars. Les épargnants français versent à nouveau plus d’argent sur leurs contrats qu’ils n’en retirent, comme avant la pandémie. L’assurance-vie a évolué ces dernières années et propose aujourd'hui à moindre frais une solution idéale si vous manquez de temps : déléguer la gestion de votre contrat à un professionnel. C’est la gestion pilotée. Quelles sont les meilleures du marché ? Et où se classe le mandat d’arbitrage M Stratégie Allocation géré par Marc Fiorentino et son comité stratégique ? C’est ce que l’on vous propose de découvrir dans cet article.

QU’EST-CE QUE LA GESTION PILOTÉE ?

La gestion pilotée (ou gestion sous mandat) prend en compte le profil de l’investisseur. Il a soit accès à différents profils de gestion pilotée (prudent, équilibré, dynamique, etc.), soit la société de gestion détermine le profil du client pour offrir une gestion adaptée et personnalisée.

La gestion pilotée se veut active en termes d’arbitrages. Elle se fait grâce à un mandat de gestion qui donne au gérant le pouvoir de gérer votre portefeuille, en fonction de votre horizon d’investissement, de votre tolérance au risque, de votre profil d’investisseur et de vos objectifs. Ainsi, le gérant va réaliser régulièrement des arbitrages, en fonction de ses anticipations, pour profiter des tendances des différents marchés, battre les indices et les gestions passives.

Il existe ainsi autant de gestion pilotée qu’il y a de gérants. Chacun a son style de gestion. Certains vont par exemple réaliser de nombreux arbitrages chaque mois, pour profiter des tendances de court terme (même si les frais sont alors plus élevés), tandis que d’autres privilégient une approche à plus long terme. Les gérants se distinguent également dans leur choix de supports, certains privilégiant les grandes zones (Europe, États-Unis, Émergents) alors que d’autres allouent une part importante de leur allocation à un pays ou à un secteur en particulier.

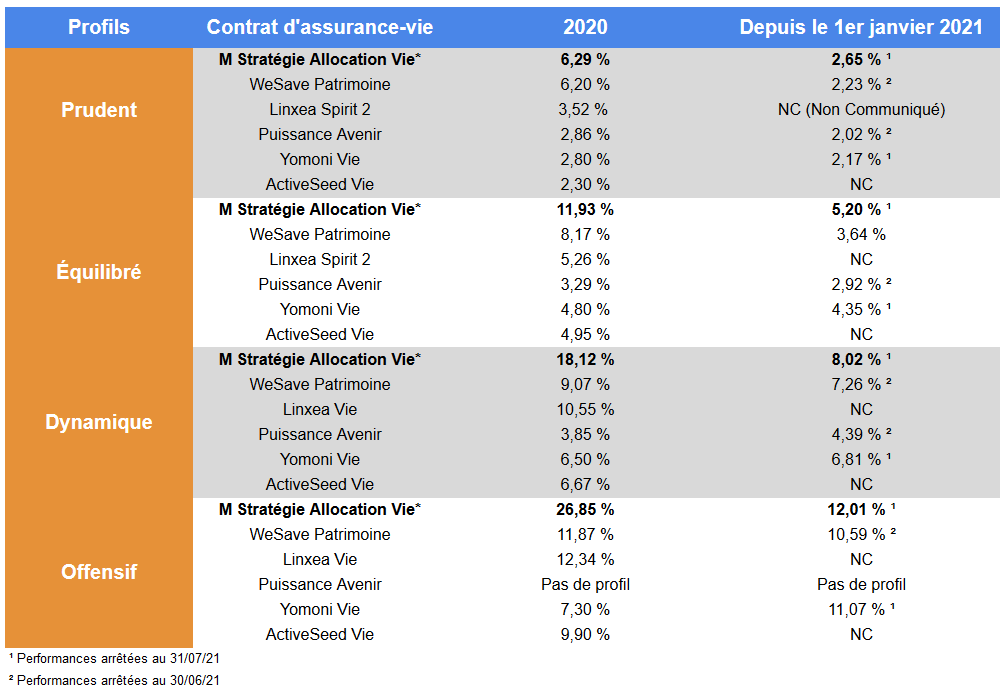

Début septembre, le magazine Le Particulier a réalisé un comparatif des contrats de gestion pilotée. Son classement repose sur des contrats ayant au moins trois ans d’ancienneté. Lancé le 9 avril 2020, notre mandat d’arbitrage M Stratégie Allocation ne fait donc pas partie des supports analysés. Sur la base des performances de 2020 et 2021, nous proposons de comparer notre mandat d’arbitrage à ceux mis en avant par Le Particulier.

>> Je demande une information complémentaire sur le mandat d’arbitrage M Stratégie Allocation

COMPARAISON DES DIFFÉRENTS CONTRATS

Le contrat M Stratégie Allocation Vie a été lancé en avril 2020 pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino.

Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes. Les indices ont globalement profité d’un rebond boursier en mai et juin, ce qui a profité globalement à nos allocations sur lesquelles nous avions décidé de surpondérer légèrement la part investie en actions.

Après une stabilisation pendant l’été, les indices boursiers ont connu une deuxième vague… de rebond au mois de novembre, juste après que le comité ait décidé de renforcer une nouvelle fois la part de l’allocation investie en actions. Par ailleurs, le choix de certaines zones s’est avéré particulièrement payant (secteur métaux précieux et secteur Énergie, Europe, Japon, Immobilier, notamment) tandis que plusieurs fonds ont surperformé leur catégorie.

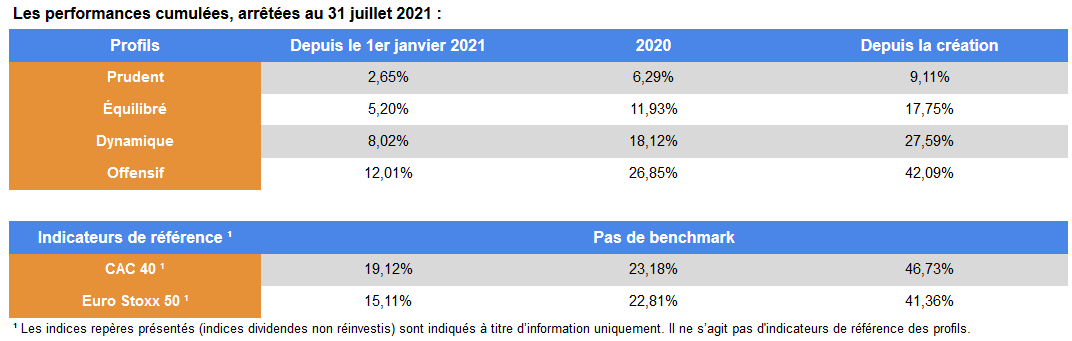

Le mandat M Stratégie Allocation a été lancé le 09/04/2020

Performances depuis le lancement arrêtées au 31/07/2021

Source : MeilleurPlacement

>> Je demande une information complémentaire sur le mandat d’arbitrage M Stratégie Allocation

DÉCOUVREZ M STRATÉGIE ALLOCATION

Le mandat d'arbitrage M Stratégie Allocation Vie vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de MeilleurPlacement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Vous n’avez rien à faire ! MeilleurPlacement vous propose d’investir dans une allocation pilotée par des experts en placements. Une allocation construite autour des convictions que nous partageons dans nos newsletters, avec des arbitrages potentiellement tous les mois pour suivre l’évolution de ces convictions dans le temps.

Le mandat d’arbitrage M Stratégie Allocation Vie vous propose 4 formules*** disponibles pour répondre efficacement à votre profil d'épargnant, sans aucun frais additionnel : 0 frais d’entrée et 0 frais sur vos versements (hors supports spécifiques tels que les SCI et OPCI), arbitrages gratuits. Le mandat d'arbitrage est disponible à partir de 10 000 euros.

Le comité se réunit mensuellement. Il analyse l’environnement macroéconomique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino. Depuis le lancement du contrat en avril 2020, les allocations reflétaient l'optimisme de Marc Fiorentino (qui croyait au rebond du fait des injections massives et rapides des banques centrales).

Mais pour 2021, le comité stratégique a pris une décision importante de réduire, de manière assez significative, son exposition aux fonds actions. Lors de la réunion du 21 juin, nous avons poursuivi cette politique.

Le mandat d’arbitrage prend en compte le profil de l’investisseur : prudent, équilibré, dynamique, offensif. Pour l’investisseur, c’est un atout précieux en termes de réactivité. Mais bien souvent, vous avez aussi besoin et envie d’être accompagné. M Stratégie Allocation est le mandat d’arbitrage alliant réactivité et accompagnement, selon votre profil.

Chaque début de mois, vous recevez le reporting mensuel du mois précédent définissant entre autres la composition de votre allocation avec un commentaire de gestion et un point macro-économique.

En complément du fonds en euros Netissima, une quinzaine de fonds sont actuellement présents dans notre allocation. À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement, bien sûr.

>> Je demande une information complémentaire sur le mandat d’arbitrage M Stratégie Allocation

LES DERNIERS AJUSTEMENTS DU COMITÉ STRATÉGIQUE (JUIN 2021)

1. L’allègement des allocations

Plusieurs raisons nous incitent à la prudence sur les marchés actions. Au-delà des niveaux stratosphériques atteints par les principaux indices boursiers en France et en Europe, la volte-face de la banque centrale américaine nous pousse à réduire notre exposition. Dans son Morning Zapping du 17 juin, Marc Fiorentino évoquait :

“Réunion de la Banque centrale américaine pendant deux jours. Et le verdict est tombé. Il y aura remontée des taux d'intérêt. Pas tout de suite. En 2023. C'est une surprise. En mars, la Banque centrale américaine répétait encore qu'elle ne remonterait pas ses taux d'intérêt, que la hausse de l'inflation ne serait que temporaire et qu'il ne se passerait rien avant 2024, au plus tôt. Hier, changement de programme. Une remontée des taux est dans les tuyaux pour 2023. Une remontée des taux progressive. Mais une remontée tout de même.

Pourquoi ce revirement ? La Fed l'explique. La croissance d'abord, plus forte que prévue. Révisée à la hausse à… 7% pour 2021. Le chômage. Avec une prévision de baisse à 4.5%. Mais surtout, l'inflation (depuis le temps qu'on vous le dit...). L'inflation "core", c'est-à-dire hors alimentaire et énergie, est attendue à 3% cette année (prévision de 2.2% en mars) Conséquence : 13 des 18 membres de la Fed ont voté pour une hausse de taux en 2023.

Pourquoi c’est important ? Nous vivons depuis la crise de 2008, et encore plus depuis la crise sanitaire, sous perfusion permanente de banques centrales. Sans nos injections de liquidités quotidiennes et gratuites, cet "argent magique", nous risquons de connaître le manque. Surtout sur les marchés d'actifs qui se sont envolés grâce à l'abondance de liquidités.”

Au premier trimestre, le PIB japonais s’est contracté d’1,3%. Les analystes tablaient sur une baisse plus modérée (-1,1%). La reprise post-Covid peine à se manifester dans le pays, confronté à une recrudescence des cas de coronavirus. Sur la période, la consommation des ménages (-1,4%) est particulièrement fragilisée par la crise sanitaire. Les Jeux Olympiques doivent se dérouler dans le pays du 23 juillet au 8 août. Le protocole sanitaire sera particulièrement strict, que ce soit pour le public ou les sportifs, signe de l’inquiétude toujours très présente. Depuis le 1er janvier, l’indice boursier Nikkei ne progresse “que” de 5,21%, soit l’une des plus mauvaises performances parmi les grands indices mondiaux. Ce contexte nous incite à la prudence sur les valeurs nippones.

2. La rotation intégrée dans les allocations

Avec des marchés au plus haut, certains secteurs sont survalorisés. D’autres, au contraire, ont été délaissés en 2020. Investir sur la rotation sectorielle permet de tabler sur une amélioration des performances de sociétés ou de secteurs en retard, qui ont donc un potentiel de rattrapage à exploiter.

Hausse de nos allocations sur le support pétrolier :

Depuis le 1er janvier, le prix du baril de pétrole de la mer du Nord (le Brent) progresse de plus de 45%. Le léger brut américain, le WTI, s’envole de plus de 50%. Ces hausses soutiennent l’actuel rebond de l’inflation. L’ETF que nous utilisons dans le cadre du mandat d’arbitrage réplique les performances boursières des grandes sociétés du secteur pétrolier et gazier au niveau européen. Les prix de l’or noir sont soutenus par la reprise mondiale, en particulier par les deux premiers consommateurs : la Chine et les États-Unis. Autre facteur de soutien, la politique du cartel pétrolier de l’OPEP et de ses alliés permet de maintenir un niveau d’offre relativement bas, bien qu’en hausse d’un mois à l’autre, pour faire face à la forte demande mondiale. Nous estimons que le marché pétrolier a encore un bon potentiel à moyen terme et que cette hausse des cours de l’or noir ne s’est pas encore totalement répercutée sur les grands titres européens du secteur.

Intégration d’un fonds du secteur des biotechnologies :

Nous intégrons dans nos allocations le fonds Candriam Equities L Biotechnology (LU0108459040). Il est principalement dédié aux biotechs américaines comme Vertex, Regeneron, Amgen, Gilead et Illumina. Après une année 2020 exceptionnelle (Covid oblige…), les grands titres du secteur ont subi des prises de bénéfices depuis le début de l’année. Il nous semble opportun d’investir dessus maintenant. La performance du fonds n’est “que” de 2,99% depuis le 1er janvier, contre une moyenne de 18,02% chaque année depuis dix ans (et 13% en moyenne sur cinq ans). Le secteur est quelque peu délaissé actuellement, et nous croyons au potentiel du fonds de Candriam pour tabler sur un rebond.

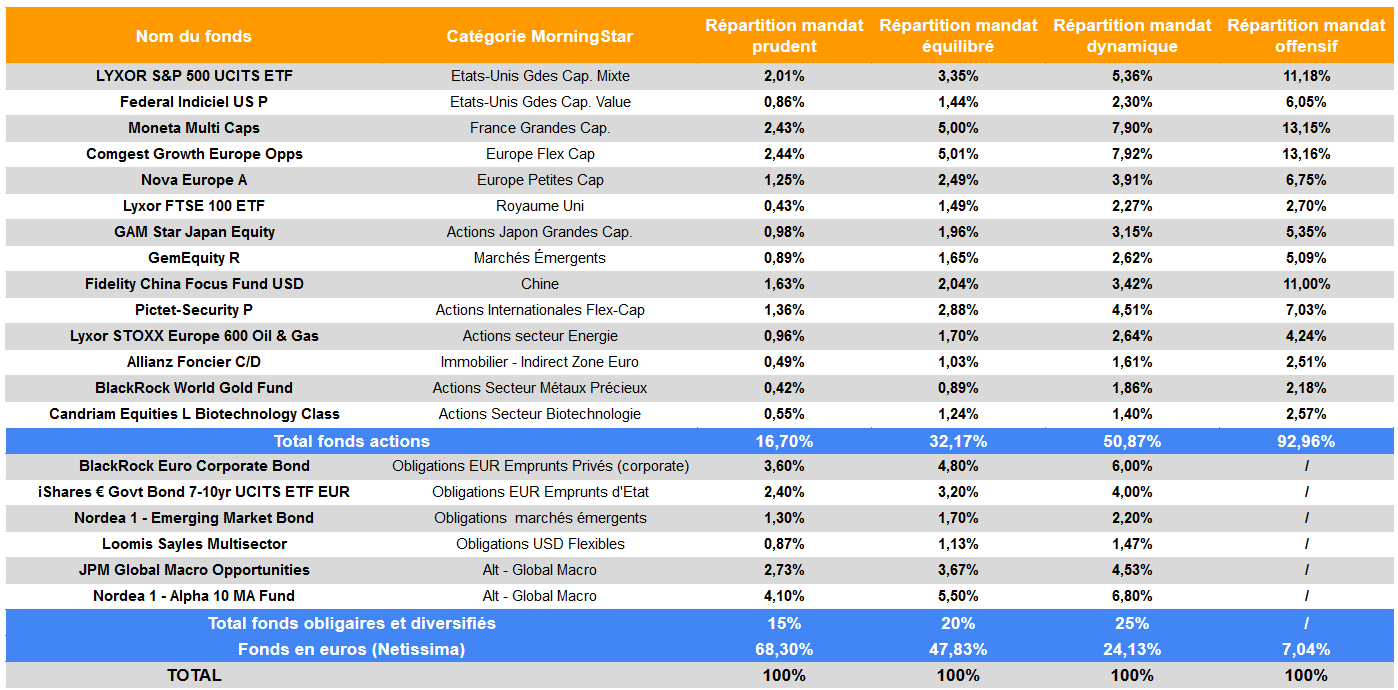

3. Répartition et arbitrages de nos 4 profils d’investissement :

Cliquez ici pour voir le tableau en grand

Sur les différents profils, voici les arbitrages qui ont été réalisés lors du dernier comité :

• Profil prudent : baisse de l’allocation des supports actions France (de 2,67% à 2,43%), Europe (de 2,68% à 2,44%) et Japon (de 1,47% à 0,98%). Augmentation de l’allocation du support pétrolier (de 0,73% à 0,96%). Intégration du fonds Candriam Equities L Biotechnology.

• Profil équilibré : baisse de l’allocation des supports actions France (de 5,52% à 5,00%), Europe (de 5,56% à 5,01%) et Japon (de 3,15% à 1,96%). Augmentation de l’allocation du support pétrolier (de 1,20% à 1,70%). Intégration du fonds Candriam Equities L Biotechnology.

• Profil dynamique : baisse de l’allocation des supports actions France (de 8,62% à 7,90%), Europe (de 8,63% à 7,92%) et Japon (de 4,92% à 3,15%). Augmentation de l’allocation du support pétrolier (de 1,92% à 2,64%). Intégration du fonds Candriam Equities L Biotechnology.

• Profil offensif : baisse de l’allocation des supports actions France (de 13,45% à 13,15%), Europe (de 13,65% à 13,16%) et Japon (de 7,68% à 5,35%). Augmentation de l’allocation du support pétrolier (de 3,98% à 5,35%). Intégration du fonds Candriam Equities L Biotechnology.

Voici le dernier point macro-économique et le commentaire de gestion rédigé par Marc Fiorentino le 20 août 2021 :

“Après quelques semaines de douce euphorie, les Bourses européennes ont connu le 19 août dernier une forte baisse (-2,43% pour le CAC 40). Cette baisse a eu lieu exactement un mois après la journée de baisse du 19 juillet, la pire journée de l'année (près de 3% de baisse pour le CAC). La comparaison entre ces deux baisses est troublante. On retrouve en effet les mêmes ingrédients : une période d’euphorie, des records qui s’enchaînent. Et puis le doute : le variant qui progresse, la reprise qui s’essouffle, la Fed qui inquiète, etc. Et un petit vent de panique. Mais il n'y a, pour l'instant, aucune raison de paniquer. Les indices ont surtout besoin de souffler après des mois de records, semaine après semaine.

C’est ce qu’on anticipait et c’est pour cela que nous avions allégé légèrement nos positions sur les actions européennes fin juin. En juillet les indices étaient repartis à la hausse grâce aux interventions des banques centrales qui avaient promis de continuer à arroser l'économie d'argent magique. Ce même scénario n'est pas à exclure même si les indices ne sont pas à l’abri d’une nouvelle baisse en cas de progression de l’épidémie, d'un ralentissement de la reprise ou encore d'un rebond de l’inflation. Nous maintenons inchangées nos allocations qui nous paraissent bien adaptées à cette période d’incertitude.”

>> Je demande une information complémentaire sur le mandat d’arbitrage M Stratégie Allocation

Communication non contractuelle à but publicitaire

* Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 31/07/2021 - Source meilleurtaux Placement.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, meilleurtaux Placement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

** Les indices repères présentés (indices dividendes non réinvestis) sont indiqués à titre d’information uniquement. Il ne s’agit pas d'indicateurs de référence des profils.

Les Unités de Compte ne garantissent pas la capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Les investissements en actions doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

M Stratégie Allocation Vie et M Stratégie Allocation Capitalisation sont respectivement des contrats d'assurance vie et de captitalisation individuels tous deux libellés en euros et / ou unités de compte. Ils sont assurés par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

Ils sont distribués par meilleurtaux Placement. meilleurtaux Placement est une marque exploitée par la société MeilleurPlacement, SAS au capital de 100 000 €, RCS Rennes 494 162 233 - Courtier en assurance - Orias n° 07 031 613

(www.orias.fr) - Conseiller en Investissements Financiers - adhérent CNCEF Patrimoine - 95 rue d'Amsterdam 75008 Paris -