Que ce soit en termes d’encours ou de collecte, les banques sont reines au royaume de l’assurance-vie. Pourtant il suffit de jeter un œil aux palmarès des meilleurs contrats pour constater que les produits distribués par nos bonnes vieilles banques sont aussi les plus mal classés par les experts. Inversement, les premiers du palmarès ne pèsent pas lourd en termes d'encours, même si la collecte augmente significativement année après année. Le constat est cruel. Les contrats d’assurance-vie les plus souscrits par le grand public sont aussi les moins performants.

Encours bancaires

Selon le cabinet Facts& Figures, l’assurance-vie « standard » qui rassemble de nombreuses assurances-vie bancaires et des contrats « grand public » distribués par les assureurs, pèse la moitié des près de 1 775 milliards d’euros de l’assurance-vie. Grâce à une impressionnante force de frappe marketing et opérationnelle, leur maillage territorial, mais aussi pour des raisons culturelles, les banques trônent en tête du marché de l’assurance-vie. Pourtant, ces contrats distribués par les réseaux bancaires sont les plus mal notés par la presse spécialisée. En cause les faibles rendements, les frais particulièrement lourds, mais aussi le manque de souplesse et de modernité.

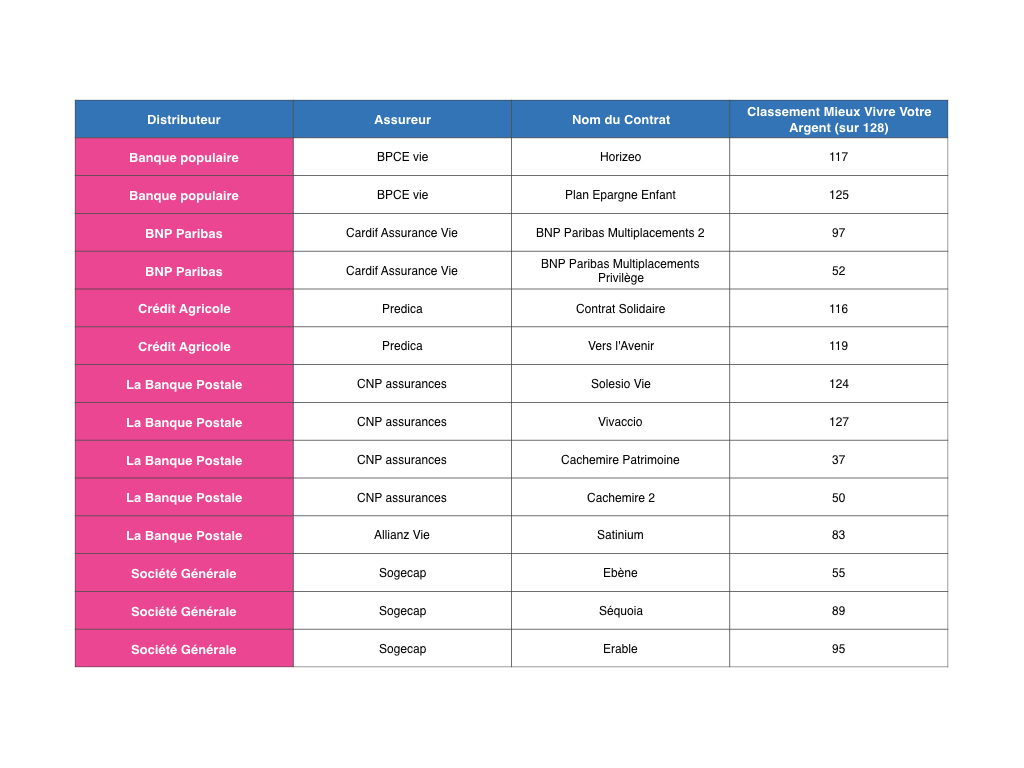

CNP Assurances (distributeurs des contrats de la Banque Postale, la Caisse d’épargne et la Banque Populaire) et le Crédit Agricole (dont LCL) se battent d’année en année pour la première place de l’assureur détenant le plus d’encours. Avec BNP Paribas et Société Générale, ces groupes bancaires possèdent environ 45% des encours de l’assurance-vie. Pourtant, lorsqu’on regarde les palmarès des meilleurs contrats d’assurance-vie, les contrats de ces établissements bancaires se retrouvent dans les dernières places. Mieux vivre votre argent a passé au crible et classé 139 contrats d’assurance-vie. Et quand on regarde le classement des contrats bancaires, ce n’est pas fameux :

Ce classement de Mieux Vivre Votre Argent est incomplet, car il ne prend pas en compte les contrats de moins de 4 ans, et les contrats fermés à la souscription.

Avec plus de 10 milliards d’encours, Nuances 3D de Caisse d’épargne est l’un des plus gros contrats du marché (derrière Floriane de Crédit Agricole et Sequoia de Société Générale). Avec un rendement 2018 sur le fonds euros de 1.35%*, des frais de versement de 5%, et 16 unités de compte disponibles, on doute que ce contrat serait bien classé par Mieux Vivre Votre Argent. Nuances 3D (tout comme Floriane) est fermé à la souscription : un autre inconvénient puisque les contrats fermés à la souscription ont tendance à être délaissés par les assureurs (baisse des rendements, pas de nouveaux supports, pas d’amélioration technique).

La Caisse d’Épargne propose depuis 2016 un nouveau contrat « Millevie Essentielle » accessible à partir de 500 euros, avec 3.5% de frais d’entrée (max), 10 unités de compte et un fonds euros qui a rapporté 1.30%* en 2018. Crédit Agricole propose lui Floriane 2, avec 4% de frais d’entrée (max), 172 unités de compte et un fonds en euros qui a rapporté 1.65%* en 2018. Là encore, ces contrats ne semblent pas avoir les qualités pour être bien classés par Mieux Vivre Votre Argent.

Pour vos avoirs placés en assurance-vie, privilégiez les contrats sans frais d'entrée, avec un ou deux fonds en euros performants et un maximum d'unités de compte pour diversifier.

>> Je reçois une information détaillée sur les contrats d'assurance vie recommandés par MeilleurPlacement

Frais élevés, rendements médiocres, gamme faible

Si les contrats d’assurance vie des réseaux bancaires sont si mal notés, c’est notamment parce qu’ils prennent des frais d’entrée souvent incompressibles : le banquier va vous offrir une réduction de 1 point ou 2 sur les frais, surtout si vous faites un gros versement, mais il va toujours prendre une part de frais qui correspond à sa rémunération. Une épine dans le pied dès le départ alors que beaucoup de contrats, notamment commercialisés par des distributeurs en ligne, ne prennent aucun frais.

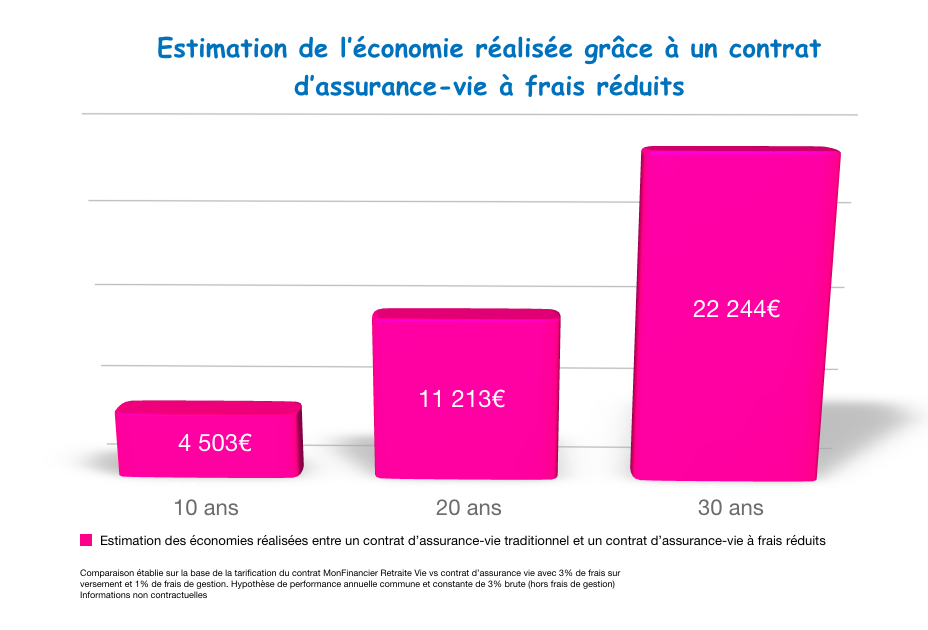

Pour illustrer, prenons l’exemple de Mme Michel qui décide d’ouvrir un contrat d’assurance-vie et d'y verser 30 000 €. Elle envisage de réaliser des versements mensuels programmés de 300 € par mois.

Dans l’Hypothèse 1 : Elle ouvre un contrat chez MeilleurPlacement. il n’y a donc pas frais d’entrée, ni de sortie, et pas de frais sur versements. Les frais de gestion sont de 0.6%.

Dans l’hypothèse 2 : Mme Michel ouvre un contrat d’assurance vie classique. Les frais d’entrée étant de 3%, elle ne versera finalement que 29 100 €. Elle décide également de réaliser des versements mensuels programmés de 300 € par mois auxquels s’appliquent des frais sur versements de 3%. Les frais de gestion sont de 1%.

On part sur une allocation prudente (fonds euros et unités de compte diversifiées dont SCI-SCPI) ** qui offre une performance moyenne de 3%** (hors frais de gestion) dans les deux cas.

Au final, avec la même performance, la perte due aux frais est de 4500 euros au bout de 10 ans. Et plus l'horizon est long, plus la perte augmente, de manière exponentielle : on atteint plus de 20000 euros au bout de 30 ans.

Selon une étude récente du site LeComparateurAssurance.com, les frais sur versement sont en moyenne de 3.09% sur les contrats dits classiques et 3.67% sur les contrats dits "haut de gamme" (moyenne réalisée sur la base de 58 contrats proposés par les partenaires du comparateur).

Les contrats les moins rentables sont souvent distribués par les réseaux bancaires. Pourquoi ? Parce qu’en plus de servir des rendements moyens, ils sont chargés en frais, et manquent de souplesse. De plus, la plupart des anciennes formules sont assez limitées dans leur utilisation entre les frais d’arbitrages payants, le peu d'unités de compte disponibles, les modes de gestion limités...

Et surtout, il suffit de regarder le rendement des fonds en euros de ces contrats bancaires pour se rendre compte que nombre d’entre eux affichent des rendements médiocres en plus d'être chargés en frais.

À l’inverse, les meilleurs contrats récompensés par la presse spécialisée pèsent peu en termes d'encours, même si chez certains assureurs, l'encours des contrats Internet commence à devenir significatif. Il faut dire que ces contrats ne manquent pas d'atouts : une tarification compétitive (absence de frais d'entrée, à la sortie, sur versements, arbitrages gratuits..), architecture ouverte (la possibilité d'investir sur un maximum de supports variés de sociétés de gestion indépendantes), fonds en euros performants, etc. Pas de doute, les contrats Internet sont de bien meilleure qualité que les contrats distribués dans les réseaux bancaires classiques.

>> Je reçois une information sur les contrats d'assurance-vie sans frais d'entrée de MeilleurPlacement

Les meilleurs assureurs pour les meilleurs contrats

La plupart des palmarès de contrat d’assurance-vie disponibles dans la Presse séparent les contrats selon différents profils : Monosupport, Multisupports prudents, Multisupports grand public, Multisupports initiés, etc.

Bien sûr, chaque profil d’épargnant est différent mais selon nous, idéalement, le meilleur contrat d’assurance-vie doit s’adapter à chaque profil, surtout qu’au cours de votre vie d’épargnant, votre profil peut être amené à changer. Si vous ouvrez un nouveau contrat d’assurance-vie à chaque fois que votre profil change, vous allez vite vous retrouver avec 6 ou 7 contrats. Avoir 2 ou 3 contrats d’assurance-vie peut être intéressant pour profiter des forces de chaque contrat. Mais à partir de 4 ou 5 contrats, la gestion devient trop lourde, surtout qu’elle est inutile.

Comment alors choisir le meilleur contrat d’assurance vie, celui qui vous accompagnera toute votre vie ? Quels critères doit-il remplir ?

Un bon contrat doit permettre de dégager une performance solide et garantie lorsqu’on ne veut pas prendre de risques. Bien sûr, vous avez peut-être envie aujourd’hui de prendre des risques mais qui sait si votre profil ne va pas changer bientôt, ou alors que l’actualité économique va vous pousser à vouloir sécuriser au maximum vos avoirs. La performance du fonds euros, c’est-à-dire le rendement du contrat est donc un critère essentiel pour choisir le meilleur contrat d’assurance-vie. Mais ce n’est pas le seul, à l’heure où les fonds en euros ne permettent plus de rapporter un rendement net d’inflation satisfaisant, la qualité des autres supports disponibles (OPCVM et Immobilier) est aussi un facteur déterminant, tout comme les frais (entrée, gestion, arbitrage) qui peuvent venir plomber la performance.

Voici notre liste de critères qu’un contrat d’assurance-vie doit remplir pour faire partie des meilleurs contrats d’assurance-vie du marché :

- Frais d’entrée et de sortie : 0 euro;

- Frais de gestion max : 0.8%;

- Frais d’arbitrage : 0 euro;

- Accessible à partir de 1000 euros;

- Un fonds en euros dont le rendement 2018 est supérieur à 2%*;

- Au moins 300 OPCVM** disponibles, dont 150 au moins ayant 3 étoiles ou plus sur le comparateur de fonds Morningstar;

- Plusieurs véhicules de Pierre Papier (SCPI-SCI-OPCI***) pour diversifier et bénéficier des rendements et de la solidité d'un investissement immobilier;

- Possibilité d'investir à 100% en fonds en euros ou, à défaut, d'investir à 100% dans une allocation composée de fonds en euros et de supports de Pierre Papier (SCPI-SCI-SCPI);

- Option de gestion : Sécurisation des plus-values, limitation des moins-values;

- Gestion en ligne (Arbitrage, versements, retraits);

- Conseiller accessible par téléphone.

Aux vues de ces critères, seule une dizaine de contrats remplissent les qualités requises pour être le meilleur contrat du marché.

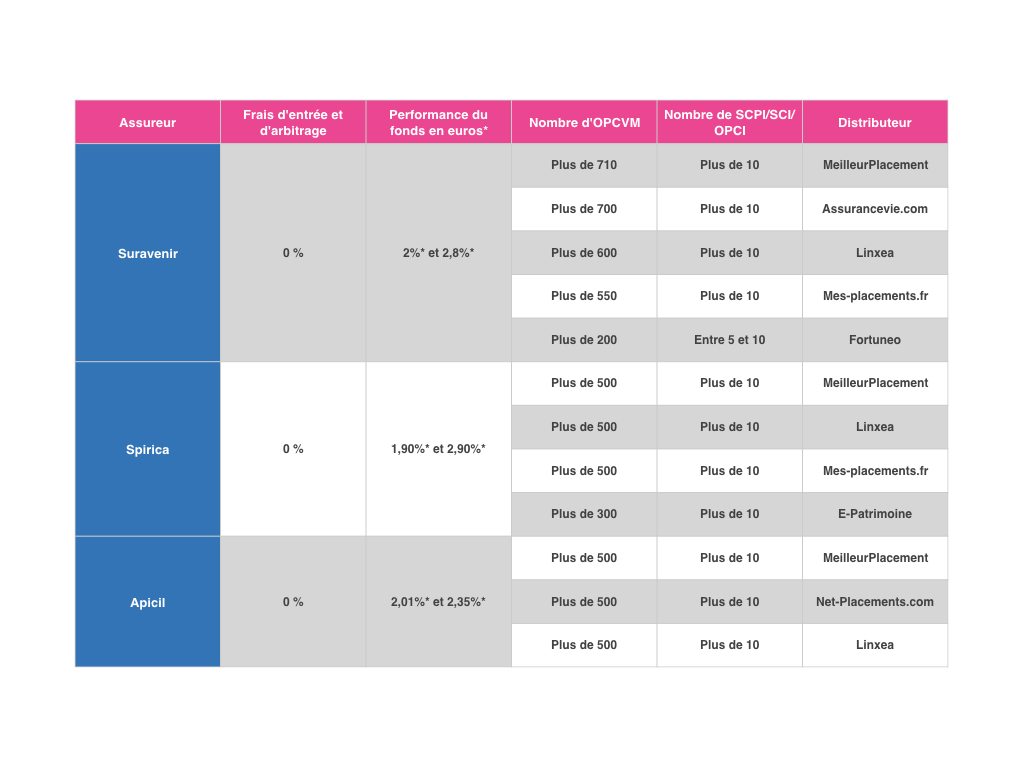

On peut classer ces contrats selon leur assureur, puisque seuls trois assureurs sortent vraiment du lot dans le marché de l’assurance-vie : Suravenir (Crédit Mutuel), Apicil Epargne et Spirica (Crédit Agricole). Ces assureurs ont non seulement des performances de bonne facture sur leur actif général (le fonds en euros) mais ils permettent aussi et surtout à des distributeurs de commercialiser le contrat avec zéro frais d’entrée, zéro frais d’arbitrage, et avec un grand nombre de supports disponibles et de qualité. Suravenir permet en plus d'être investi à 100% en fonds en euros sans frais d'entrée. Les contrats qui permettent cela sont de plus en plus rares et il ne faut pas manquer cette opportunité.

Voici notre palmarès de contrats selon les assureurs :

>> J'obtiens gratuitement une information détaillée sur les contrats de Suravenir

>> J'obtiens gratuitement une information détaillée sur les contrats Spirica

>> J'obtiens gratuitement une information détaillée sur les contrats d'Apicil Assurances

Communication non contractuelle à caractère publicitaire

* Taux de revalorisation pour 2018 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en unités de compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50% pour Suravenir Opportunités et Euro Allocation Long Terme 2; 30% pour Apicil Euro Garanti et Suravenir Rendement

** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.