L’Institut de l’Épargne Immobilière et Foncière publie chaque année son palmarès des meilleurs placements en France sur 10 ans. Et sur la période 2011-2021, le meilleur placement est… les actions, au nez et à la barbe de l’immobilier. Dividendes réinvestis, les actions ont offert un TRI annuel à deux chiffres sur 10 ans, malgré trois crises… Les actions peuvent-elles nous refaire le coup pour les dix prochaines années ? Faut-il privilégier les actions ou les OPCVM ? Le PEA ou l’assurance-vie ? La gestion libre ou pilotée ? Nos réponses à toutes les questions que vous vous posez sur l'investissement en actions.

LE MEILLEUR PLACEMENT DES DIX DERNIÈRES ANNÉES...ET DES DIX PROCHAINES ?

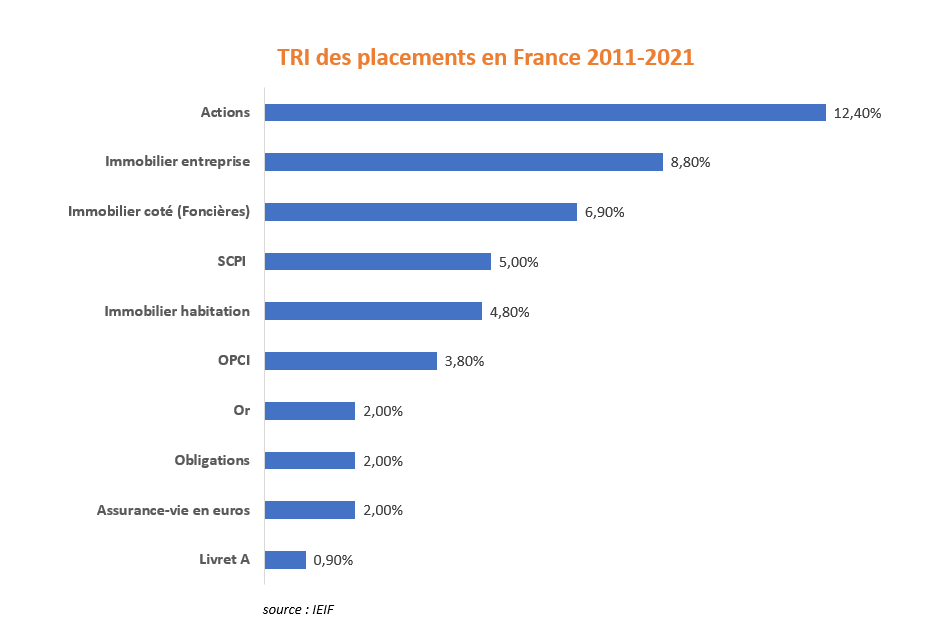

Dans son étude annuelle sur les actifs, l’Institut de l’Épargne Immobilière et Foncière (IEIF) compare les performances d’une douzaine de familles de placements sur 10 ans et 20 ans. Comme son nom l’indique, l’Institut porte une attention particulière aux investissements immobiliers. C’est pourtant les actions qui ont offert la meilleure performance sur 10 ans, au-dessus de 10%* de TRI annuel, loin devant l’immobilier d’entreprise, même si ces performances doivent être mises en perspectives avec les risques encourus, plus élevés sur les actions.

Si les performances passées ne préjugent pas des performances futures, on peut néanmoins tirer plusieurs constats de ces chiffres :

- Malgré deux crises majeures (dettes européennes et Covid) et un conflit « mineur » (conflit sino-américain de 2018), les marchés boursiers ont offert une excellente performance sur 10 ans. Qui aurait pu le prévoir ? Et qui aurait pu anticiper une telle performance malgré les crises ?

- Actuellement, les perspectives économiques sont moribondes. Les anticipations des analystes (Marc Fiorentino en tête) pour les prochains mois ne sont donc pas très bonnes. Mais un rebond reste possible à court terme (ce ne serait pas la première fois que les analystes se trompent) et sur le moyen long terme (>3 ans), les analystes n’ont aucune visibilité.

- Les actions sont le seul placement financier liquide permettant d’espérer un rendement attractif*, supérieur à l’inflation, en contrepartie d’un risque de perte en capital.

En conclusion. Sur 10 ans (et un investissement en actions doit s’envisager sur le long terme), les prévisions boursières sont trop aléatoires. En revanche, on peut s’attendre à une inflation importante dans les prochaines années. L’investissement en actions est donc incontournable pour les investisseurs prêts à prendre un risque en capital, même si aux vues de l’actualité, on conseille de limiter son investissement à une part « raisonnable » de son patrimoine.

LE PEA OU L'ASSURANCE-VIE ?

Pour investir en actions sur le long terme en limitant la facture fiscale, les investisseurs ont le choix entre deux enveloppes : le PEA (Plan d’Épargne en Actions) et l’assurance-vie.

L’assurance vie permet en effet d’investir sur des actions, soit en direct pour les contrats les plus modernes (ex : le contrat meilleurtaux liberté vie), soit via des OPCVM* (fonds d’investissement).

Investir en actions via l’assurance-vie présente plusieurs avantages :

• L’assurance-vie permet d’investir sur toutes les zones géographiques (on trouve notamment de nombreux fonds d’actions américaines ou de pays émergents éligibles) et tous les secteurs.

• La fiscalité est particulièrement avantageuse : aucun impôt n’est dû sur les gains (plus-values et dividendes) tant que vous ne faites pas de rachat sur le contrat. En cas de rachat partiel, seule la partie gain du rachat est imposée, à un taux maximum de 12,8% + 17,2% de prélèvement sociaux. Si le contrat a plus de 8 ans, le taux d’IR peut être réduit à 7,5% après surtout un abattement de 4600 € pour une personne seule et 9200 € pour un couple.

• Les frais peuvent également être très faibles : sur les contrats d’assurance vie en ligne, vous n’aurez aucun frais sur les versements et les arbitrages. Vous pouvez donc gérer votre allocation et effectuer de nombreux mouvements sans que cela ne vous coute le moindre centime.

• Enfin, l’assurance-vie est une enveloppe très diversifiée avec de nombreux supports qui peuvent servir d’alternatives aux actions si on veut diminuer les risques : fonds euros, obligations, Pierre Papier, etc.

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux liberté vie, sans frais d’entrée ni d’arbitrage et avec plus de 600 supports pour diversifier

Sur le PEA (plan d'épargne en actions), seules les actions et les fonds d'actions de l'Union Européenne sont éligibles. Pas de fonds en euros, de fonds obligataires, ou de pierre papier. Autre inconvénient, aucun retrait partiel n'est possible avant 5 ans.

Mais pour ceux qui veulent investir de manière dynamique (uniquement des actions), le PEA présente quand même plusieurs avantages :

- Les gains sont exonérés d'impôts sur le revenu au bout de 5 ans.

- Tous les fonds d'actions de l'Union Européenne sont éligibles. Il n'y a pas de liste fermée comme il peut y avoir sur l'assurance-vie.

- Il est possible d'investir sur toutes les actions européennes en direct dans le plan.

Vous êtes Intéressé(e) par le PEA ? Vous avez un PEA et vous souhaitez le redynamiser en le transférant dans un autre établissement ? Découvrez meilleurtaux PEA Capi, un PEA 0% frais 100% OPCVM qui cumule les avantages du PEA avec ceux du contrat de capitalisation.

>> Je reçois une documentation complète sur le PEA de meilleurtaux placement

ACTIONS OU OPCVM ?

L’investissement en actions est adapté à deux profils d’investisseurs :

• Les traders qui vont investir à la hausse, et parfois à la baisse, sur des actions ou des produits dérivés (ETF, warrants, turbos, etc.) avec des horizons très courts. Leur but est de battre les indices boursiers et de générer de la performance* quelles que soient les conditions de marchés. Par exemple, malgré la baisse des indices boursiers depuis le début de l’année, le trader visera une performance positive sur la période.

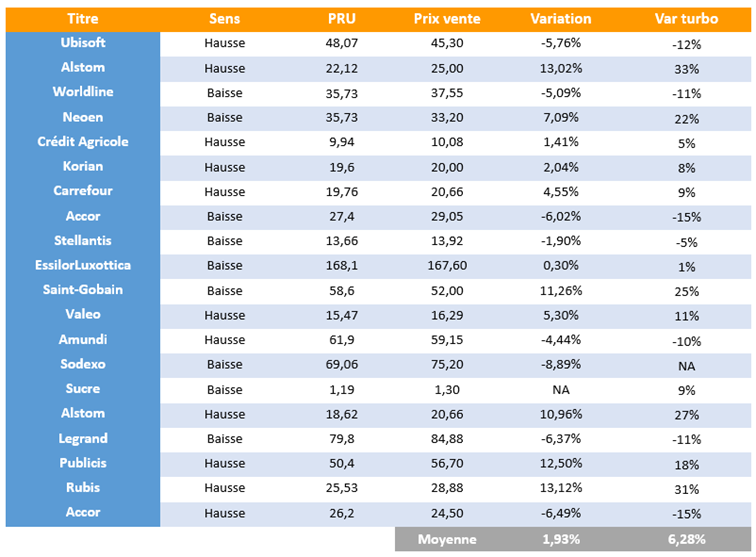

Pour aider les investisseurs qui souhaitent faire du trading, meilleurtaux Bourse Privée propose un abonnement de conseil boursier qui comprend entre autres des conseils de trading. Une ou deux fois par semaine, l’équipe adresse aux abonnés par email un conseil pour jouer la hausse ou la baisse d’une action. Un email est également envoyé lorsque le conseil est clôturé. A titre d'exemple, les 20 dernières performances** sont les suivantes :

Au final, sur les 20 dernières positions, 12 sont ressorties gagnantes. Les gains s’élèvent à 1,93%** en moyenne sur les positions en direct et 6,28%** sur les produits dérivés. Il s'agit d'une moyenne PAR conseil. Et les positions sont conservées en moyenne un mois. La performance globale est donc élevée, au-dessus de 10%** (tandis que le CAC 40 perd environ 10% depuis le 1er janvier).

Je souhaite bénéficier des conseils boursiers de meilleurtaux Placement gratuitement pendant 1 mois

• Contrairement aux traders, les « stock pickers » ne cherchent pas à faire des coups boursiers, mais à investir sur des actions dans une optique de long terme. Ils vont donc sélectionner des entreprises sur la base de leurs résultats, de leur business model ou de leur valorisation. Ce ne sont donc pas des traders mais des « actionnaires ». Ils sont généralement très attachés aux valeurs qu’ils ont en portefeuille. Ils ne sont pas très actifs en termes de mouvements, mais passent beaucoup de temps à rechercher et à analyser des titres à mettre en portefeuille, et à les suivre une fois en portefeuille.

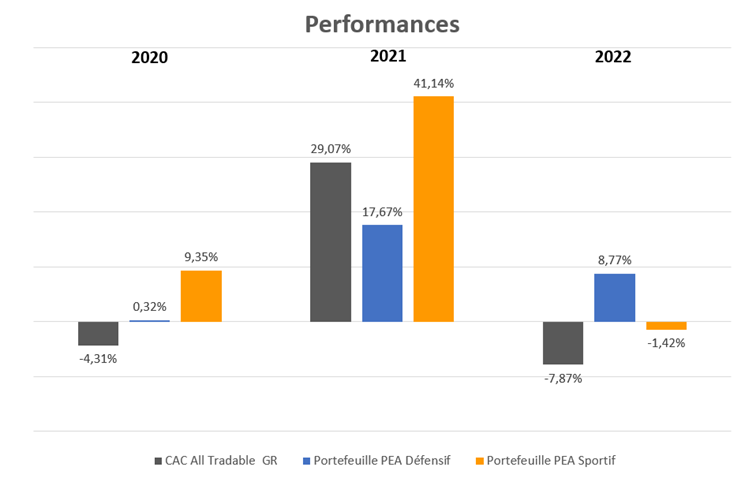

Pour aider les investisseurs à sélectionner des titres à mettre en portefeuille, meilleurtaux propose également dans son abonnement de conseil boursier un service de gestion de portefeuille. Deux portefeuilles sont proposés, un défensif et un sportif, et nos abonnés ont donc la possibilité de répliquer ces portefeuilles, ou d’utiliser nos recommandations pour alimenter le leur. Nous proposons en effet environ deux mouvements par mois au sein de ces portefeuilles. Voici leurs performances** :

Le portefeuille sportif est le plus performant** sur ces dernières années. C’est aussi le plus risqué. Malgré les risques, les performances sont au rendez-vous même les années difficiles (+9,35%** en 2020 et -1,42%** en 2022). Cela reflète la capacité de l’équipe à trouver des valeurs sportives mais décorrélées des indices (secteur des matières premières, PME, etc.)

Le portefeuille défensif est historiquement moins performant** que le sportif. Son objectif est de capter les hausses du marché, tout en étant potentiellement plus résistant en cas de retournement macro-économique. Sur les trois dernières années (2020, 2021 et 2022), le portefeuille n’a connu aucune année négative**, alors que le CAC a baissé en 2020 et baisse également en 2022.

L’abonnement meilleurtaux Bourse Privée est accessible pour 159 euros pour 1 an. Mais vous pouvez également tester gratuitement ce service pendant 1 mois. Au cours de ce mois de test, vous pouvez annuler votre abonnement à tout moment, sans payer le moindre centime

Je souhaite bénéficier des conseils boursier de meilleurtaux Placement gratuitement pendant 1 mois

Trader les actions ou même faire du stock picking demande beaucoup de temps, des capacités d’analyse et donc un fort intérêt pour la matière. Ce n’est donc pas adapté à tous les profils. Les investisseurs plus pragmatiques vont donc se tourner vers les OPCVM. Vous bénéficiez alors de l’expertise d’un gérant qui va sélectionner pour vous les actions sur lesquelles investir. Les frais de gestion (autour de 2-3%) ne sont pas très élevés surtout que vous ne payez pas les frais de transactions (qui peuvent être importants si on pratique une gestion active). Enfin, et surtout, investir en OPCVM permet de bénéficier d’une large diversification. Vous avez ainsi accès facilement aux marchés américains, sans contraintes de devises, décalage horaire, langue (pas simple d’analyser tous les titres en anglais), mais aussi aux marchés européens et émergents. Vous avez également des fonds qui se spécialisent sur certains secteurs (technologie, santé, etc.).

Pour bénéficier d’une large diversification, et d’avantages fiscaux, l’assurance-vie est plus adaptée à un investissement en OPCVM que le PEA, qui est restreint aux valeurs européennes (et plus adapté donc pour un investissement en direct).

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux liberté vie, sans frais d’entrée ni d’arbitrage et avec plus de 600 supports pour diversifier

GESTION LIBRE OU DÉLÉGUÉE ?

En gestion libre, vous gérez vous-même vos placements, en sélectionnant selon vos choix vos supports d'investissement (actions, obligations, monétaire, etc.). Ce mode de gestion se caractérise par sa totale liberté dans le choix de vos investissements, zones géographiques, thématiques et secteurs d’activité.

Via ce mode de gestion, l’investisseur peut notamment sélectionner des trackers* ou des OPCVM*.

Idéalement, il faut que l’investisseur puisse avoir accès, à moindre frais, à une grande diversité d'actifs et de zones géographiques : actifs garantis, actions, obligations, marchés américains, marchés européens, marchés émergents, immobilier etc.

Seul un contrat d’assurance-vie multisupports (fonds en euros, nombreux OPCVM, SCPI etc) peut réunir tous ces critères.

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux liberté vie, sans frais d’entrée ni d’arbitrage et avec plus de 600 supports pour diversifier

Néanmoins, la gestion libre demande du temps et des capacités d’analyse très fines. La gestion pilotée (ou gestion sous mandat) permet de confier la gestion de ses placements financiers à un expert, via un mandat de gestion ou d’arbitrages. Elle prend en compte le profil de l’investisseur (prudent, équilibré, dynamique, etc.). Le gérant va réaliser régulièrement des arbitrages, en fonction de ses anticipations, pour profiter des tendances des différents marchés, battre les indices et les gestions passives.

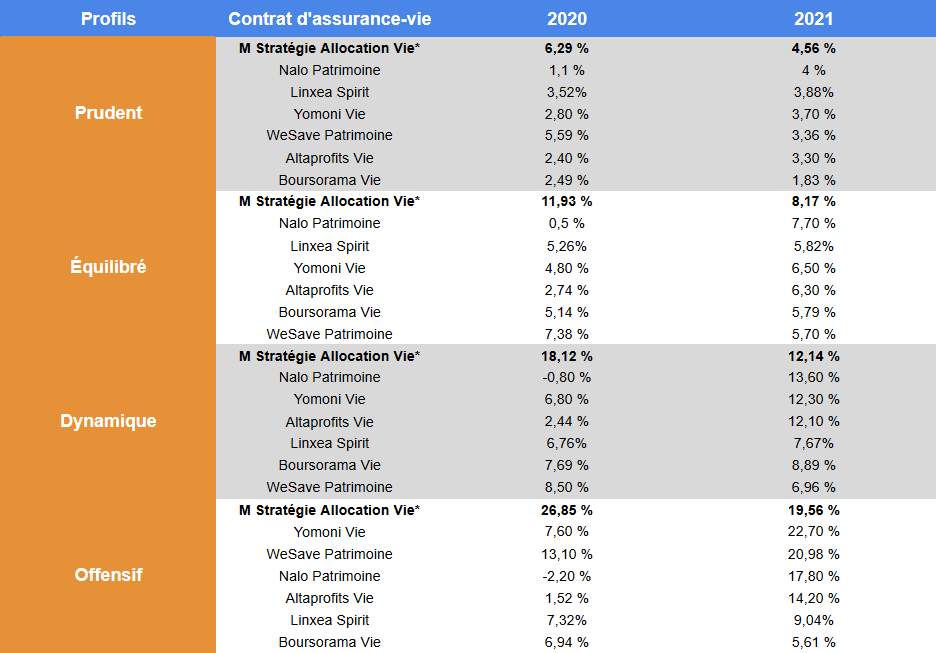

Début mars, le média en ligne MoneyVox a réalisé un comparatif des contrats de gestion pilotée. Sur la base des performances de 2020, 2021 et 2022, nous proposons de comparer notre mandat d’arbitrage à ceux mis en avant par MoneyVox.

* Le mandat meilleurtaux Allocation Vie a été lancé le 09/04/2020

Cliquez ici pour voir le tableau en grand

Sur notre contrat meilleurtaux Allocation vie***, vous confiez la gestion de votre allocation à Marc Fiorentino et son équipe. Chaque mois, en fonction de ses anticipations (et de votre profil), un comité de gestion détermine la bonne répartition entre les différentes classes d’actifs et effectue donc d’éventuels arbitrage. Sans aucune gestion de votre part, et sans frais additionnels !

Je demande une information complémentaire sur le mandat d’arbitrage meilleurtaux Allocation Vie

POUR LE LONG TERME, OPTEZ POUR LES VERSEMENTS PROGRAMMÉS

L'investisseur qui achète des actions*, en direct ou en OPCVM* (dont les unités de compte de l’assurance-vie), espère bien sûr acheter au plus bas et vendre au plus haut. Et être investi à 0 % en actions la veille d'un krach et repasser à 100 % au moment où les indices sont au plus bas, en sélectionnant les 3 ou 4 marchés qui performeront le plus. C'est bien sûr une utopie.

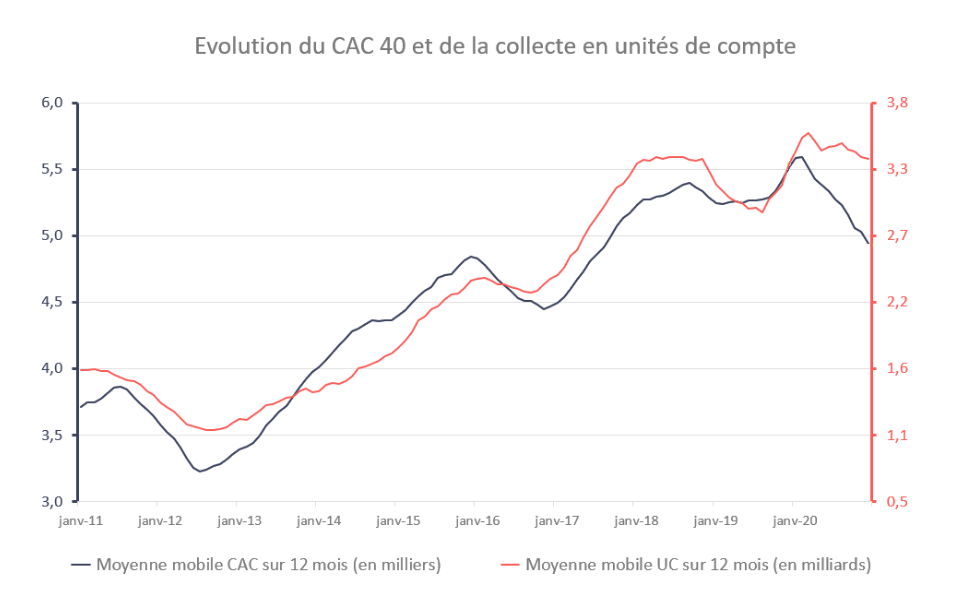

Pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut. Car ce sont surtout les performances des marchés boursiers qui attirent les particuliers.

À ce titre, les chiffres de la FFA (Fédération Française de l'Assurance) sont éloquents. Ils montrent clairement que la part que les Français versent en unités de compte est plus élevée lorsque les marchés sont hauts, et plus faible lorsqu'ils sont à un point bas. Et si cette corrélation est un peu moins franche depuis 2020, c’est en grande partie parce que les assureurs exigent depuis plusieurs mois maintenant d’avoir une part minimale en unités de compte sur tous les versements.

L’idéal est donc d’éviter les comportements moutonniers et d’investir quand les actions sont au plus bas (maintenant ?). Mais c’est plus facile à dire qu’à faire…

Il y a une troisième voie, qui consiste à investir régulièrement, sans se préoccuper des niveaux de marchés : l'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions* à long terme.

Prenons un exemple parlant sur l’année 2020, année du krach boursier lié à l’apparition du Covid : si vous aviez investi 6 000 € sur les 40 actions de l’indice CAC en janvier 2020, vous auriez eu un peu plus de 5 600 € de capital en décembre 2020, soit une perte de près de 7%. En revanche, si vous aviez placé 500 € chaque 1er du mois, vous auriez investi à la fois avant le krach, lorsque le CAC 40 était à un point haut (à 6 000 points) mais également après la chute. Vous auriez alors 6 690 € en décembre 2020, soit non pas une perte, mais un gain de 11%. Les versements programmés ont ainsi permis de lisser les aléas de marché en profitant quand même de la tendance à long terme.

Les versements programmés, sur le contrat d'assurance-vie meilleurtaux Placement vie, sont possibles à partir de 25 euros par mois ! Et vous pouvez investir dans un grand nombre de fonds actions*, françaises, européennes, américaines ou encore marchés émergents.

>> Je demande une documentation complète sur le contrat d'assurance vie meilleurtaux Placement vie, adapté aux versements programmés

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Performances arrêtées au 10/05/2022. Les performances passées ne préjugent pas des performances futures. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérées comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par meilleurtaux Placement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.

*** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 29/05/2020 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.