Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

2022 vient de débuter et laisse les investisseurs avec beaucoup de questions : La crise sanitaire peut-elle se terminer en 2022 ? L’inflation va-t-elle continuer à augmenter ? Comment se protéger de la hausse des prix ? Les rendements des fonds en euros vont-ils continuer à baisser ? Les marchés actions vont-ils continuer de grimper ou au contraire connaître un krach ? Et la Pierre ? Quels sont les meilleurs placements immobiliers pour 2022 ? Comment limiter la fiscalité ? Pour tous les investisseurs qui se posent ces questions, voici notre guide pour investir en 2022

Par MoneyVox, le spécialiste de l'information sur l'argent (banque, crédit, impôt, etc.)

Après deux années hors-norme, crise sanitaire oblige, les placements financiers des Français devraient nettement baisser en 2022, de l'ordre de 36%. Voici les produits qui, dans ce contexte, vont tirer leur épingle du jeu et les autres.

Après une année exceptionnelle pour les marchés actions, les investisseurs semblent fébriles en ce début d’année. Et pour cause, les nuages s’amoncellent au-dessus des marchés, à commencer par les hausses de taux des grandes banques centrales. Dans ce contexte, quelle stratégie d’investissement faut-il adopter en 2022 ? Marc Fiorentino et son comité stratégique répondent à cette question cruciale.

L’ALLOCATION, LA VIE DE VOTRE ÉPARGNE

Dans son Morning Zapping du lundi 10 janvier, Marc Fiorentino évoquait : “Pour bien gérer son épargne, il faut faire simple, très simple. Et la clé de la simplicité, c'est l'allocation. L'allocation : décider quel pourcentage de son argent on va allouer à telle ou telle classe d'actifs. Et une bonne allocation est tout d'abord une allocation qui correspond à son profil d'épargnant : âge, situation familiale, rapport au risque, objectif de l'épargne. C'est une évidence qu'il est bon de rappeler.

Dans MSAV, aujourd'hui, nous avons une allocation entre fonds boursiers, fonds obligataires, fonds euros, fonds alternatifs, fonds immobiliers et bientôt fonds de private equity (teasing). Le bon mix. Et nous faisons évoluer les pourcentages de chaque classe d'actifs en fonction de nos anticipations. Et à l'intérieur de chaque classe d'actifs, nous choisissons le support qui nous paraît le plus adapté, en fonction de sa performance. Un nombre limité de supports car il faut faire simple.

Nous abordons 2022 avec prudence. Nous avons donc une part "actions" qui est au plus bas de ce qui a été préalablement défini pour chaque profil de risque : 15% pour le profil prudent 25% pour le profil équilibré 40% pour le profil dynamique 90% pour le profil offensif. Pour une raison simple : nous pensons que la Bourse peut continuer à monter mais aujourd'hui, avec l'inflation, la hausse des taux, la réduction des liquidités sur le marché, il y aura de la volatilité, et donc des secousses et il faut privilégier la prudence. Rester investi mais de façon sélective.

” Vous voulez suivre les convictions de Marc Fiorentino dans votre contrat d’assurance-vie ?

Découvrez M Stratégie Allocation Vie, un contrat avec un mandat d’arbitrage pour confier la gestion de votre allocation à un comité d’investissement bâti autour de Marc Fiorentino.

Suivez les convictions de Marc Fiorentino avec le mandat d’arbitrage M Stratégie Allocation

DÉCOUVREZ M STRATÉGIE ALLOCATION

Le mandat d'arbitrage M Stratégie Allocation Vie vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de meilleurtaux Placement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Vous n’avez rien à faire ! Meilleurtaux Placement vous propose d’investir dans une allocation pilotée par des experts en placements. Une allocation construite autour des convictions que nous partageons dans nos newsletters, avec des arbitrages potentiellement tous les mois pour suivre l’évolution de ces convictions dans le temps.

Le mandat d’arbitrage M Stratégie Allocation Vie vous propose 4 formules** pour répondre efficacement à votre profil d'épargnant, sans aucuns frais additionnels : 0 frais d’entrée et 0 frais sur vos versements (hors supports spécifiques tels que les SCI et OPCI), arbitrages gratuits. Le mandat d'arbitrage est disponible à partir de 10 000 euros.

Le comité se réunit mensuellement. Il analyse l’environnement macroéconomique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino. Depuis le lancement du contrat en avril 2020, les allocations reflétaient l'optimisme de Marc Fiorentino (qui croyait au rebond du fait des injections massives et rapides des banques centrales).

Mais en 2021, le comité stratégique a pris la décision importante de réduire, de manière assez significative, son exposition aux fonds actions. Lors de la réunion du 21 octobre, nous avons poursuivi cette politique.

Le mandat d’arbitrage prend en compte le profil de l’investisseur : prudent, équilibré, dynamique, offensif. Pour l’investisseur, c’est un atout précieux en termes de réactivité. Mais bien souvent, vous avez aussi besoin et envie d’être accompagné. M Stratégie Allocation est le mandat d’arbitrage alliant réactivité et accompagnement, selon votre profil.

Chaque début de mois, vous recevez le reporting mensuel du mois précédent définissant entre autres la composition de votre allocation avec un commentaire de gestion et un point macro-économique.

En complément du fonds en euros Netissima, une vingtaine de fonds sont actuellement présents dans notre allocation. À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement, bien sûr.

Suivez les convictions de Marc Fiorentino avec le mandat d’arbitrage M Stratégie Allocation

LES AJUSTEMENTS DU COMITÉ STRATÉGIQUE POUR 2022

Dans ce contexte de hausse générale des prix et des taux, Marc Fiorentino et son comité stratégique ont décidé le 6 janvier de baisser l’allocation du mandat d’arbitrage sur les fonds actions.

Voici le commentaire de gestion issu de la dernière réunion mensuelle du comité : “L’année 2021 se termine et s’annonce record pour la plupart des indices boursiers malgré des nouvelles macro-économiques contrastées : variant Delta puis Omicron, dérapage de l'inflation, pénuries, hausse des taux d'intérêt, crise immobilière en Chine. De telles nouvelles dans le passé auraient provoqué une correction des marchés. Pourtant rien n'y fait. Comment expliquer cette résilience ? Les réponses sont toujours les mêmes : la forte reprise économique, mais surtout les taux bas, les excès massifs de liquidités, le manque d’alternatives aux actions (TINA - There Is No Alternative) et la peur de passer à côté des opportunités (FOMO - Fear Of Missing Out). Du fait de l’abondance de liquidités, chaque mini-secousse a été suivie par un rebond très rapide.

Dès avril 2020, nous anticipions que les injections massives des banques centrales allaient provoquer une hausse des indices. Nous avons été plus prudents en 2021, tout en restant investis, avec sélectivité. Nos performances 2021 illustrent la possibilité de combiner prudence et performance. C’est ce profil « asymétrique » sur lequel nous allons concentrer tous nos efforts en 2022. L’année 2022 sera volatile : la hausse des marchés boursiers depuis avril 2020 est alimentée par l’abondance de liquidités. Mais face à l’inflation, les banques centrales vont fermer progressivement le robinet. Les indices boursiers vont devoir s’adapter. Nous continuons donc à privilégier la performance et la prudence, deux objectifs apparemment contradictoires mais que l’on peut tenter de réconcilier grâce à une sélection pertinente des classes d’actifs et supports d’investissement.”

Sur les différents profils, voici les arbitrages qui ont été réalisés lors du dernier comité :

• Profil prudent : la part action passe de 15,90% de l’allocation à 15%

• Profil équilibré : la part action passe de 31,17% de l’allocation à 25%

• Profil dynamique : la part action passe de 49,17% de l’allocation à 40%

• Profil offensif : la part action passe de 91,66% de l’allocation à 90%

Suivez les convictions de Marc Fiorentino avec le mandat d’arbitrage M Stratégie Allocation

QUELS RÉSULTATS DEPUIS LE LANCEMENT DU MANDAT D’ARBITRAGE ?

Nous avons lancé le contrat en avril 2020 pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino.

Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril 2020 et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes. Les indices ont globalement subi un rebond boursier en mai et juin, ce qui a profité à nos allocations sur lesquelles nous avions décidé de surpondérer légèrement la part investie en actions.

Après une stabilisation pendant l’été, les indices boursiers ont connu une deuxième vague… de rebond au mois de novembre, juste après que le comité ait décidé de renforcer une nouvelle fois la part de l’allocation investie en actions. Par ailleurs, le choix de certaines zones s’est avéré particulièrement payant (secteur métaux précieux et secteur Énergie, Europe, Japon, Immobilier, notamment) tandis que plusieurs fonds ont surperformé leur catégorie.

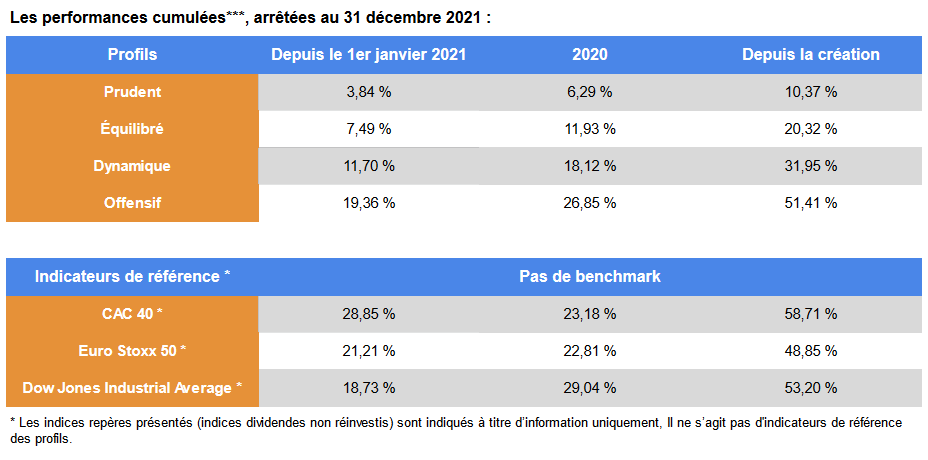

Au final, les performances* depuis le 9 avril 2020 sont les suivantes :  Le mandat M Stratégie Allocation a été lancé le 09/04/2020

Le mandat M Stratégie Allocation a été lancé le 09/04/2020

Performances depuis le lancement arrêtées au 31/12/2021

Source : meilleurtaux Placement

En 2021, plusieurs supports du mandat d’arbitrage ont généré des performances* importantes :

• Lyxor S&P 500 : +38,32%

• Federal Indiciel US P : +36,97%

• Nova Europe ISR A : +33,65%

• Pictet-Security P : +30,92%

• Lyxor FTSE 100 : +26,00%

• Comgest Growth Europe Opps : +23,44%

• Lyxor Stoxx Europe 600 Oil & Gas : +21,57%

• Moneta Multi Caps : +21,22%

Suivez les convictions de Marc Fiorentino avec le mandat d’arbitrage M Stratégie Allocation

Communication non contractuelle à but publicitaire * Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte. ** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 31/12/2021 - Source meilleurtaux Placement. Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte. Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, meilleurtaux Placement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

Alors qu’on pouvait obtenir facilement 3 ou 4% de rendement sans risque il y a 10 ans, avec les fonds en euros, les meilleurs fonds garantis ne rapportent plus que 1% ou 1,5% aujourd’hui. Quelles solutions existent pour ceux qui veulent gagner plus, sans parier sur la hausse des marchés d’actions au plus haut ? Pour eux, Meilleurtaux Placement va très prochainement lancer un produit de rendement, avec un coupon attractif et un risque maitrisé, puisque le produit est garanti si son indice de référence n’a pas baissé de plus de 50% à l’échéance.

Alors que le livret A et les fonds euros offrent un rendement entre 0,5% et 1,5%, et les obligations entre 0 et 2%, seul l’investissement en actions permet d’espérer un gain annuel de plus de 3% sur ses placements financiers.

Mais il ne s'agit que d'un "espoir" de performance, les risques sont importants, en particulier aujourd'hui alors que les indices boursiers sont à des records historiques. De nombreux observateurs estiment d'ailleurs que l’année 2022 risque d’être volatile, avec de nombreux risques qui pèsent sur les indices (crise sanitaire, inflation, hausse des taux, etc.) . L'espoir de rendement peut donc vite se transformer en perte... Face à ces risques, il est parfaitement logique que les investisseurs aux profils défensifs se soient réfugiés sur les fonds en euros ces dernières mois et années, malgré des rendements à peine supérieurs à 1%.

Mais cette année, la donne a nettement changé pour les investissements en fonds en euros. Non seulement, les rendements de ces fonds continuent de baisser, ils pourraient même passer sous la barre des 1% de rendement en moyenne, mais surtout l’inflation a connu un net rebond en France en 2021 : 3,50% contre 0,5% en 2020. Résultat : Si vous avez investi dans un fonds euros qui vous a rapporté 1,5% l’an dernier (un bon fonds en euros donc), vous avez en fait perdu 2% de pouvoir d’achat réel. Pour protéger un capital de l’inflation, il faudrait donc obtenir un rendement net de plus de 3%...

Si vous souhaitez booster la performance de vos actifs en prenant un risque, mais un risque contrôlé, les équipes meilleurtaux placement ont travaillé sur une nouvelle solution pour redynamiser une partie de votre épargne. Un nouveau produit de rendement avec le versement d'un coupon annuel de plus de 3% même en cas de baisse de l'indice de référence (jusqu'à -50%)

>> Soyez averti en priorité dès le lancement de ce nouveau produit

Le produit qui sera proposé par meilleurtaux Placement a été construit avec une forte volonté : offrir aux épargnants une solution de rendement en complément et en diversification des fonds en euros qui ne remplissent plus aujourd’hui leur objectif de rendement (réel) garanti. Pour répondre à ce besoin, le nouveau produit doit remplir plusieurs conditions :

• Un espoir de rendement supérieur à l’inflation (3,5% en 2021)

• Versement d’un coupon annuel : chaque année, et pendant toute la durée de vie du produit (voire point suivant), un coupon sera versé si l’indice de référence n’a pas baissé de de 50% par rapport à son niveau initial.

• Une durée de vie maximale de 10 ans… mais ce peut être (beaucoup) moins : chaque année, si à la date d’anniversaire, l’indice de référence est supérieur ou égal à son niveau initial, le produit s’arrête par anticipation et l’investisseur reçoit son capital, en plus du coupon. Dans tous les cas, le produit arrive à expiration au bout de 10 ans.

• Un filet de protection à l’échéance : À l’échéance (le 22 mars 2032), si le produit n’est pas encore remboursé, c’est que l’indice de référence n’a jamais été au-dessus de son niveau initial à aucune date de constatation.

Deux scénarios :

> Si l’indice n’a pas baissé de plus de 50%, par rapport à son niveau initial, l’investisseur reçoit l’intégralité de son capital, en plus du dernier coupon annuel.

> Si l’indice est en baisse de plus de 50%, l’investisseur reçoit son capital diminué de la baisse de l’indice

• Un cadre fiscal avantageux : Le produit sera disponible dans tous les contrats d’assurance-vie et PER de meilleurtaux Placement. Les investisseurs bénéficieront donc des avantages liés à ces deux enveloppes, notamment une fiscalité attractive.

Communication non contractuelle à but publicitaire Avertissement : Cet article ne constitue pas un conseil personnalisé. Avant tout investissement, un entretien préalable avec un conseiller est indispensable afin de vérifier que le contrat ou le support présenté sont adaptés à votre situation patrimoniale, vos objectifs et votre profil d'investisseur. L'investissement portant sur des supports en unités de compte, dont l'assureur ne garantit pas la valeur mais s'engage uniquement sur le nombre, présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers. Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs souhaitant sortir avant l'échéance du produit ou âgés de plus de 70 ans. meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers. Les facteurs de risque sont notamment : - Risque de crédit : les investisseurs prennent un risque de crédit final sur le garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi. - Risque de marché : le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi. - Risque de liquidité : ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l'investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu'il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi. - Risque de perte en capital : le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. - Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bailin), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance. Objectifs de gain - Frais : Les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque sur le capital, non mesurable a priori).

Malgré la pandémie et les nombreuses restrictions tout au long de l’année, le marché immobilier a une fois de plus montré une belle résilience en 2021 et consolidé son statut de valeur refuge. Avec plus de 1 million de transaction sur l'année, et des prix en hausse de 5 à 10% dans la majorité des grandes villes françaises, l'année 2021 sera, une fois encore, un bon cru pour l'investissement immobilier. Et la plupart des prévisionnistes sont confiants pour 2022. Reste que comme en 2021, il faudra bien choisir votre projet d'investissement (et notamment la fiscalité).

Avec près de 1,2 million de transactions et des prix moyens en forte hausse, l’année 2021 a enregistré de nouveaux records dans l’immobilier. En 2020, avec le début de la crise COVID-19 et notamment un deuxième trimestre difficile du fait du confinement qui avait bloqué toute transaction, les volumes de vente s’étaient malgré tout stabilisés à près de 1 million de transactions selon le bilan des Notaires de France. Un niveau finalement pas si éloigné (-5%) du record de 2019 qui avait dépassé le million.

En 2021, le nombre de transactions retrouve donc les records de 2019, avec, en plus, des prix en forte hausse. Après une hausse en 2020 de 6.5% pour les appartements et 4,5% pour les maisons, les prix ont continué à grimper en 2021, pour la sixième année de suite : +7,7% pour les maisons et +5,6% pour les appartements selon le bilan annuel du cabinet immobilier Century 21.

Depuis plusieurs années, les taux d'intérêt extrêmement bas dynamisent le marché de l'immobilier. La crise est un autre facteur : avec les risques économiques, les faibles rendements des placements sans risque, le retour de l’inflation ou encore le développement du télétravail, l’immobilier est ressenti par la majorité des Français comme un placement incontournable et refuge.

L’acquisition de la résidence principale reste ainsi la priorité numéro un. Avec le confinement, les restrictions ou le télétravail, les Français cherchent de plus en plus à s’éloigner des grandes villes quitte à perdre en temps de trajet, mais pour privilégier les mètres carrés, l’espace extérieur donc de meilleures conditions pour télétravailler. Ainsi, Paris est l’une des rares villes où les prix du mètre carré ont reculé en 2021, de 2,2%.

Le marché a également été porté en 2021 par les investissements locatifs. La part des achats consacrés à l'investissement locatif a bondi de 13 points en quatre ans, selon le réseau Century 21. Les achats de biens immobiliers destinés à la location représentaient 30,2 % de toutes les transactions en 2021.

Et pour 2022 ? Les projections des notaires laissent présager de la poursuite de la hausse. Selon le Conseil supérieur du notariat, les prix devraient de nouveau grimper en 2022, jusqu’à +10% par endroits, faute d’assez de biens à la vente. Le premier trimestre 2022 devrait être révélateur de la tendance à long terme.

Avec la fiscalité confiscatoire sur l'immobilier et les prix stratosphériques dans certaines villes de France, la sélection du bon projet d'investissement sera encore plus importante en 2022. Voici quelques pistes pour qu'immobilier rime avec sérénité !

Pour ceux qui souhaitent investir en immobilier physique, il est possible de limiter l'impact de la fiscalité en louant son bien meublé : avec le statut de LMNP, vous n'aurez pas de fiscalité pendant de nombreuses années. En effet, ce statut permet entre autres d'amortir sur une longue période (entre 15 et 30 ans) le prix du bien sur vos revenus imposables. Avec cet amortissement qui se déduit de vos revenus locatifs, vous percevrez donc bien souvent un revenu net d'impôt* pendant de longues années.  La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% par an ces dernières années. En 2021-2022, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,95 millions. Le ticket d'entrée est en plus raisonnable : ce placement est en effet accessible dès 80 000 euros.

La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% par an ces dernières années. En 2021-2022, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,95 millions. Le ticket d'entrée est en plus raisonnable : ce placement est en effet accessible dès 80 000 euros.

Ne cherchez pas par contre à acheter un bien en direct dans l'optique d'y loger votre enfant. Car les chances pour que votre enfant passe toutes ses études dans ce bien et dans cette ville y sont très faibles. Au mieux, il y restera une paire d'années. Alors que l'investissement doit s'envisager sur une dizaine d'années.

Privilégiez plutôt l'investissement dans une résidence étudiante : vous déléguez la gestion du bien à un professionnel pendant toute la durée de votre investissement. Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver le locataire mais aussi de gérer les visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux). Vous n'avez donc aucun souci de gestion et aucun risque de vacance locative. Et vous vous assurez aussi d'investir dans un bien de qualité pour votre location : proche des universités, transport, forte demande, potentiel de plus-values, etc...

Ainsi, en investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 4%* de rentabilité (net de frais et de fiscalité).

>> Je souhaite recevoir une information complémentaire sur l'investissement en résidence étudiante

Le dispositif Pinel a été mis en place en septembre 2014 et a été prorogé au moins jusqu’au 31 décembre 2024.

Ce dispositif a pour but de relancer le secteur de l'immobilier locatif, en incitant le contribuable à investir dans des logements neufs de zones ciblées par le gouvernement, en échange d’une réduction d’impôt . En contrepartie, le propriétaire s'engage à louer son bien nu pendant une durée minimum de 6 ans, reconductible 2 fois 3 ans, tout en respectant un plafond de loyer vis-à-vis de son locataire.

Le bien doit être affecté à la résidence principale du locataire. Pour une durée de 6 ans de location, l'avantage fiscal revient à 12% de l'investissement, et 18 % pour une durée de 9 ans, soit une réduction de 2 % par an. La réduction est néanmoins plafonnée* à un investissement de 300 000 euros (donc une réduction limitée à 54 000 euros pour une durée de 9 ans) . L’investisseur peut également choisir de proroger son engagement initial, à 12 ans, pour une réduction finale de 21% (soit 1% par an supplémentaire).

Pour profiter de cette carotte fiscale, l'investissement doit cibler un logement neuf. Et c'est plutôt un avantage. Les biens neufs ne nécessitent pas de travaux de rénovation, et offrent des performances énergétiques répondant aux nouvelles exigences. Cela favorise notamment la revente, et permet d'envisager une plus-value.

A noter qu'il est possible de louer son logement Pinel à un membre de sa famille, tout en bénéficiant de l'avantage fiscal.

Les ressources du locataire ne doivent pas dépasser un certain plafond (selon la zone). Par exemple, les ressources annuelles d'un couple avec un enfant en zone A ne doivent pas dépasser 68 946 €. Le loyer aussi est plafonné. En zone A, il ne doit pas dépasser 13,04 € du m². Le montant des loyers, légèrement inférieur au prix du marché tout comme la tension sur le marché immobilier local des zones éligibles au dispositif Pinel facilitent la mise en location.

Attention tout de même à ne pas choisir un programme Pinel pour faire du programme Pinel. Veillez à sélectionner des zones dynamiques comme la région parisienne ou bien les villes situées en zone A comme Aix-en-Provence, Lyon, Lille, Marseille ou Montpellier…

>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Pour limiter les soucis de gestion et les problèmes de liquidité, les épargnants peuvent privilégier l'acquisition de parts de SCPI (Sociétés civiles de placement immobilier). Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de louer et d'entretenir les actifs immobiliers pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de gestion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus ! L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi l'aléa locatif.

Hors SCPI fiscales, le taux de distribution sur valeur de marché (TDVM**) moyen des SCPI a été de 4.18%* en 2020. Cette solidité est d’autant plus appréciable que l’année 2020 a été perturbée par l’émergence du Covid-19. L’activité des sociétés de gestion s’en était ressentie, avec quelques difficultés sur le recouvrement des loyers. En 2021, l’activité est repartie à la normale : les 10 SCPI de notre palmarès ont versé 3,23% de rendement sur les 9 premiers mois de l'année, et, selon nos estimations, le TDVM* moyen de ces 10 SCPI devrait se situer autour de 4,35% en 2021. Une très belle résistance !

En termes de fiscalité, celle-ci est généralement la même que pour un investissement en immobilier physique, donc lourde : Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

A noter qu'au niveau de la fiscalité, il est possible de bénéficier d'une imposition plus douce en achetant des parts d'une SCPI qui investit en immobilier à l'étranger. Ce type de SCPI échappe aux prélèvements sociaux de 17.2%, et subissent un taux d'IR souvent plus faible que le taux en France.

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans,

l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans. Historiquement, détenir la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

• Le risque n'est pas très élevé* puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

• L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation* du bien peut vous amener une deuxième source de rentabilité.

• Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI. L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues propriétés disponibles sur le marché est souvent déraisonnable.

Nous conseillons donc de privilégier la détention de parts de SCPI* en nue-propriété.

Pour plusieurs raisons :

• Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

• L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

• A l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi facilement revendre ses parts, au prix en pleine propriété.

• Les clés de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, sont très avantageuses. La société de gestion fixe les prix de la nue-propriété et de l'usufruit selon un pourcentage du prix de la part en pleine propriété. Il ne peut donc pas y avoir de survalorisation. C’est ainsi que vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part ! Des clés de répartitions qu’on ne trouve nulle part ailleurs.

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Communication non contractuelle à but publicitaire * Les performances passées ne préjugent pas des performances futures. Les supports en unité de compte, en particuliers les fonds investis en actions, présentent un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier . ** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

Vous cherchez à démarrer 2022 sur des fondations solides ? Nous avons la solution ! Profitez du levier du crédit pour construire votre patrimoine dans les meilleures conditions : empruntez jusqu’à 25 ans à moins de 1,50 % pour acquérir des parts de SCPI*. Et pas n’importe lesquelles, puisque notre offre vous permet d’accéder à de véritables pépites (ActivImmo, Vendôme Régions, PF Grand Paris notamment).

Investir en SCPI, c’est profiter des nombreux atouts de la pierre papier. En premier lieu, vous accédez à un placement immobilier sans souci de gestion, puisque vous n’avez pas de locataire à chercher, pas de vacance locative à gérer, pas de travaux à prévoir… La société de gestion se charge de tout. En outre, un placement en SCPI vous permet d’accéder à d’autres types d’investissements immobiliers, distincts du marché locatif traditionnel : bureaux et commerces mais aussi immobilier de santé ou de logistique par exemple. Enfin, et c’est sans doute le plus important pour de nombreux épargnants, les SCPI génèrent des rendements attractifs, supérieurs à 4 % en moyenne et pouvant dépasser les 5 ou 6 % dans certains cas*.

Comme pour une acquisition immobilière en direct, il est possible d’investir dans des SCPI à l’aide d’un crédit. Le raisonnement est simple : vous devenez propriétaire d’un plus grand nombre de parts et générez des revenus complémentaires plus importants. Ces revenus vous permettent de couvrir partiellement la charge de l’emprunt, ce qui vous permet de limiter votre effort réel d’épargne. De la sorte, vous acquérez un patrimoine immobilier conséquent en contrepartie d’une dépense maîtrisée.

La distribution de revenus d’une SCPI prend la forme d’un dividende par part, qui reste identique quel que soit le montant investi. Autrement dit, les revenus perçus par l’investisseur dépendent du nombre de parts détenues : plus vous détenez de parts, plus les revenus qui vous sont reversés sont conséquents. D’où l’intérêt majeur d’un investissement à crédit sur une durée longue. En optant pour un emprunt de longue durée, vous pouvez choisir d’investir la même somme et diminuer votre effort d’épargne mensuel ou bien maintenir le même effort d’épargne et investir davantage, de sorte à acheter un plus grand nombre de parts de SCPI. Encore faut-il pouvoir bénéficier d’une offre de crédit sur longue durée, idéalement jusqu’à 25 ans, comme le propose meilleurtaux Placement avec notre partenaire Orange Bank.

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Investir à crédit dans la pierre-papier ne manque pas d’atouts. Encore faut-il pouvoir financer l’achat de parts de SCPI de qualité. A ce titre, notre offre de financement avec Orange Bank s’enrichit pour débuter 2022 : de nouvelles SCPI sont désormais accessibles, dont la réputée ActivImmo.

ActivImmo fait partie des SCPI préférées des épargnants depuis son lancement en 2019. Spécialisée dans l’immobilier de logistique (entrepôts, relais de livraison, locaux d’activité…), elle est positionnée pour tirer parti de l’expansion du e-commerce. Une stratégie unique sur le marché de la pierre-papier et surtout porteuse pour les investisseurs. Après un rendement (TDVM) de 6,05 %* en 2020, la société de gestion Alderan vise une performance de 6 % pour 2021. Si celle-ci ne peut être garantie avant constatation de la distribution de revenus sur l’ensemble de l’année, notons que les distributions sur les trois premiers trimestres de 2021 s’alignent sans accroc sur cet objectif.

Sur une perspective de plus long terme, indispensable pour un investissement en SCPI et à plus forte raison si celui-ci est financé à crédit, l’orientation d’ActivImmo s’avère excellente. La croissance de la capitalisation est robuste sur les trois premiers trimestres de 2021 et excède désormais les 250 millions d’euros. Cette croissance permet en retour de financer le développement du patrimoine immobilier, qui compte pour sa part plus de 50 actifs à fin septembre 2021. A ce propos, rappelons que l’augmentation de la valeur du patrimoine de la SCPI influence favorablement l’évolution du prix de la part, et donc celle des investissements réalisés avant une éventuelle hausse du prix. Autant de raisons qui expliquent, au moins en partie, pourquoi ActivImmo fait partie des SCPI les plus récompensées par la presse patrimoniale en 2021 (Meilleure SCPI spécialisée selon Gestion de Fortune, SCPI la plus prometteuse d’après Le Particulier, entre autres).

Je souhaite investir en parts de la SCPI ActivImmo à crédit avec l’offre d’Orange Bank

Outre ActivImmo, l’offre de financement proposée par Orange Bank est disponible pour 4 autres SCPI parmi les meilleures du marché.

• Vendôme Régions La SCPI de Norma Capital, majoritairement investie dans l’immobilier de bureaux, se distingue par un niveau de rendement très supérieur à la moyenne. A titre d’exemple, le TDVM de Vendôme Régions atteignait 6,02 % en 2020*, à comparer avec un taux moyen de 4,18 % pour l’ensemble du marché. Sur l’exercice 2021, les distributions trimestrielles restent très bien orientées et plaident en faveur d’un maintien d’un rendement de haut niveau.

• PF Grand Paris La SCPI spécialisée dans l’immobilier de bureaux de la région parisienne s’est taillée une belle réputation auprès des épargnants. Depuis l’ouverture de son capital en 2017, le prix de la part a été revu à la hausse chaque année, augmentant ainsi de près de 16 %. En parallèle, les distributions de revenus ont également progressé, permettant de maintenir un rendement solide (4,53 % en 2020*).

• Immorente Lancée à la fin des années 1980, la SCPI de Sofidy vise un rendement entre 4,42 et 4,54 % pour 2021*. Véritable référence sur le marché de la pierre-papier, elle est investie essentiellement en bureaux ainsi que diverses typologies de commerces, principalement en France mais avec une diversification européenne à hauteur de 20 % du patrimoine.

• Epargne Foncière Suite à une opération de fusions de SCPI gérées par La Française REM, Epargne Foncière est devenue un véritable mastodonte, avec une capitalisation de 4,5 milliards d’euros au 30 septembre 2021. Investie principalement en bureaux (77,90 %) à Paris et en Ile-de-France (63,97 %), la SCPI a généré un rendement de 4,40 % en 2020. Sur 2021, les distributions trimestrielles restent stables par rapport à l’année précédente.

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

L’offre de financement proposée par meilleurtaux Placement avec Orange Bank vous permet de bénéficier de taux d’emprunt particulièrement attractifs (et en baisse par rapport à fin 2021) : 1,15 % sur 15 ans, 1,25 % sur 20 ans et surtout 1,40 % sur 25 ans !

C’est là l’autre point fort de cette offre, le financement est disponible jusqu’à 25 ans. Une rareté dans le domaine de l’achat de parts de SCPI à crédit. Parmi les autres critères importants à retenir, citons notamment :

- Financement sans apport exigé (hors frais de dossier forfaitaires de 900 €)

- Montant minimum de financement de 50 000 € (pas de maximum)

- Pas de domiciliation bancaire demandée

- Assurance emprunteur obligatoire

- Frais de garantie Crédit Logement

Cette offre est ouverte uniquement aux propriétaires disposant d’un patrimoine immobilier métropolitain net (encours de crédit déduit le cas échéant) suffisant pour couvrir le montant de l’emprunt. Sont exclus les parts d’indivision, les garages, les terrains nus, les SCPI, les biens en démembrement. Cette offre est accessible aux professions libérales, ainsi qu’aux indépendants et chefs d'entreprise pouvant justifier de 5 bilans comptables. En revanche, elle n’est pas disponible pour les non-résidents et les SCI.

Je souhaite découvrir l'offre de SCPI à crédit de Orange Bank

Communication non contractuelle à but publicitaire *Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI. - La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI. Toute demande de financement ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent.