Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

L’année 2020 a été exceptionnelle, dramatique bien sûr, mais aussi et surtout exceptionnelle à plus d’un titre. Et (pour une fois) in n’exagère même pas. Le coronavirus, le krach, le confinement, le rebond, et même la fin du Brexit et de la présidence Trump, on peut dire qu'on en a vu de toutes les couleurs en 2020. Tous ces événements ont bien entendu eu des effets sur les actifs financiers et donc votre argent.

L'année année marquera à jamais les esprits de toutes les générations. On en parlera encore dans 5, 10, 20, peut-être même 100 ans. Et on dira « Rappelle-toi 2020, c’était quand même dingue ». En espérant que 2021 soit meilleur, retour sur les grands événements de 2020.

LE CORONAVIRUS

Le 21 janvier, on écrivait ceci :

« Le Virus du jour.

Le coronavirus.

Apparu en Chine.

4 morts déjà.

Infection respiratoire aiguë.

Très proche du SRAS (Syndrome respiratoire aigu sévère).

La Thaïlande, le Japon et la Corée du Sud sont aussi touchés. »

Honnêtement, quand on a écrit ces lignes, on était loin d’imaginer ce qui allait se passer…

LE CONFINEMENT

Qui aurait pu imaginer un tel scénario ?

Du 17 mars au 10 mai, les Français ont été confinés chez eux.

Les commerces fermés, les entreprises à l’arrêt, des attestations pour sortir, un couvre-feu, etc.

Certes, depuis le 10 mai, nous avons été confinés une seconde fois (mais de manière moins stricte) et on le sera peut-être à nouveau.

Mais ce confinement de mars-avril-mai restera sans aucun doute pendant très longtemps l’évènement le plus marquant pour toutes les générations.

LE KRACH BOURSIER

Malgré le contexte très lourd, inédit, la puissance du krach boursier a quand même été très impressionnante.

Le CAC 40, par exemple, est passé de 6000 points à 3600 points en à peine 1 mois (presque jour pour jour).

Il avait fallu plus d'un an en 2007-2008 pour subir une telle baisse.

Et certaines baisses ont été encore plus spectaculaires dans les secteurs les plus touchés (tourisme, aéronautique, etc.).

LES CANADAIRS

C'est selon nous, d’un point de vue macroéconomique, l’événement le plus marquant de 2020.

Plus que l’arrêt économique ou que le krach boursier.

La réponse phénoménale des gouvernements et de leur bras armé, les banques centrales.

Une réaction immédiate. Il a fallu 4 ans après 2008 pour se mettre d’accord avec des dizaines de sommets et des centaines de portes qui claquent.

Cette fois-ci, on a réagi en quelques jours.

Et de manière massive, pour compenser la chute du PIB à l’euro (ou au dollar) près.

C’est cette réaction qui nous avait poussés, au plus fort de la crise, à vous conseiller de miser sur un rebond des marchés actions. Le rebond a été très impressionnant.

La réaction a peut-être même été trop forte…

LES BULLES

L’afflux de liquidités distribuées en 2020 se déverse sur les marchés financiers.

Et naturellement, il crée des bulles, notamment sur les valeurs technologiques.

Le Nasdaq : +45% sur l’année.

Apple et Amazon : +80%

Le Bitcoin : +290%

Zoom : +400%

Tesla : +700%

AirBnB qui devait s’introduire à 68 $ et qui s’est finalement introduite à 146 $.

Mais toutes ses bulles ne vont pas éclater dans les prochains mois. Elles peuvent encore gonfler pendant très longtemps, surtout tant que les liquidités coulent à flots.

LA FIN DE DEUX FEUILLETONS

En 2016, les marchés connaissaient deux tremblements (même si le mot est un peu galvaudé après 2020).

Le Brexit : juin 2016

Et l'élection de Trump : novembre 2016

Deux évènements qui avaient déclenché des mini-krachs boursiers (mais très vite résorbés).

Deux feuilletons qui nous ont mis en haleine pendant 4 ans.

Et qui ont eu un impact déterminant sur la macroéconomie sur la période (surtout pour Trump).

Hasard ou non, les deux feuilletons se terminent à quelques semaines d’intervalles.

On savait que Trump durerait au moins 4 ans. Il était même tout proche de se faire réélire.

Pour le Brexit, par contre, qui pouvait imaginer que l’accord ne serait conclu que 4 ans plus tard ?

Deux pages qui se tournent (même si on se gardera bien de dire qu’on ne citera plus Trump ou le Brexit dans cette newsletter).

Croissance du PIB, chômage et inflation : Quelles sont les performances des principaux pays développés en 2019 ?

L’amour dure 30 ans ? Après une collecte record en 2019 et plus de 1 700 milliards d’encours (12 fois plus qu’en 1990), l’assurance-vie est peut-être en train de perdre son statut de placement préféré des Français en 2020. La décollecte de l’année s’annonce en effet historique, bien au-dessus de celle enregistrée en 2012 (seule année de décollecte jusqu’à présent). Pourtant, par rapport aux autres placements financiers (livret A, PEA, compte titres), l’assurance-vie est la seule enveloppe à proposer une combinaison de supports qui ont été très performants en 2020 (fonds garantis, fonds actions internationales, Pierre Papier) dans un cadre fiscal très avantageux.

L’année 2020 s’annonce comme la pire année de collecte jamais réalisée par l’assurance-vie. Si on n’a pas encore les chiffres de décembre, la collecte nette avait une nouvelle fois reculé en novembre, à 30 millions d’euros (ce qui signifie que les retraits ont été plus forts que les versements), ce qui portait la décollecte globale à 7,3 milliards d’euros depuis le 1er janvier 2020.

La décollecte s’est surtout concentrée sur le fonds en euros (le montant placé sur les unités de compte est resté stable). En 2020, les Français ont privilégié les placements bancaires avec près de 85 milliards d’euros déposés sur leurs livrets et leurs comptes bancaires. Pour les experts, face à la crise, les Français ont privilégié les placements « immédiatement disponibles ».

Pourtant, contrairement à une idée reçue, le capital placé sur le fonds en euros de l’assurance-vie est toujours immédiatement disponible. Surtout, le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Avec une performance moyenne de 1,4%* en 2019 (source FFA), il a rapporté près de 2 fois plus que le Livret A. Et ce n’est qu’une moyenne car de nombreux fonds surperforment le marché avec des taux 2019 de près de 2% voire plus.

Comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements devraient une nouvelle fois baisser en 2020. Ils sont attendus au-dessus de 1%, soit donc deux fois plus que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2020, alors que les meilleurs fonds en euros devraient encore rapporter plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital.

Par exemple, sur le contrat M Retraite vie, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2,40%* en 2019, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte. Le fonds Suravenir Rendement, l’autre fonds euros du contrat, 1,60%* en 2019, est accessible pour des versements qui comprennent au moins 30% d’unités de compte.

L’année 2020 a été largement marquée par l’impact de la pandémie en Bourse.

Si la plupart des indices boursiers ont subi des baisses très marquées au premier trimestre, investir sur les actions était tout de même le choix le plus pertinent pour optimiser son épargne. En cette période de taux bas et avec des actions “soldées” lors du premier confinement, les opportunités n’ont pas manqué ces derniers mois.

Cinq thématiques se dégagent principalement au niveau mondial :

La technologie américaine au sens large, notamment via l’indice boursier Nasdaq.

Plus spécifiquement, le secteur de l’intelligence artificielle se distingue nettement.

Les marchés émergents, et notamment la Grande Chine.

Les biens de consommation.

Les énergies alternatives.

Comment investir dans ces thématiques à moindre frais, moindre fiscalité et pour tous les budgets ? Il faut investir en actions bien entendu mais comment accéder à ces marchés (américains, chinois, etc.) ? Comment bénéficier d'une bonne sélection de sociétés performantes ? Et comment limiter les frais ?

Au sein de l'assurance-vie, notamment les contrats multisupports multi-gestionnaires sans frais d'entrée, vous pouvez accéder à de nombreux supports et notamment de OPCVM, sur lesquels le gérant va faire une sélection de titres en privilégiant une zone ou une thématique pas toujours accessible en direct aux particuliers.

Ci-dessous, nous indiquons les supports les plus performants sur l’année écoulée, éligibles à M Retraite Vie.

Pour certains investisseurs, ces thématiques peuvent paraître exotiques ou présentent désormais un risque de bulle spéculative. Sur des zones géographiques et thématiques d’investissement plus traditionnelles, il était possible cependant de bénéficier des performances de certains fonds qui ont surperformé leur catégorie.

Sur les actions françaises, un fonds sort particulièrement du lot : Moneta Multi Caps C (FR0010298596). Depuis un an, sa performance ressort à 8,28%**. Du côté des actions européennes, c’est le fonds Comgest Growth Europe Opportunities EUR R Acc (IE00BD5HXJ66) qui s’est le mieux illustré, avec une performance annuelle de 23,93%**.

Investir sur ces fonds dans le cadre de l’assurance-vie est le choix le plus judicieux pour optimiser ses frais d'investissement. Via M Retraite Vie, une tarification ultra-compétitive est appliquée : aucun frais de dossier, d’entrée, d’arbitrage ou sur vos versements n’est rattaché à ce produit. Seuls des frais annuels de gestion (0,60%) s’appliquent.

Tous les fonds d’investissement mentionnés ci-dessus sont accessibles dès 25€, grâce à M Retraite Vie : l’assurance vie idéale pour investir sur des fonds en limitant la fiscalité, sans frais de versement ni de courtage.

>> Je reçois une documentation complète sur M Retraite Vie

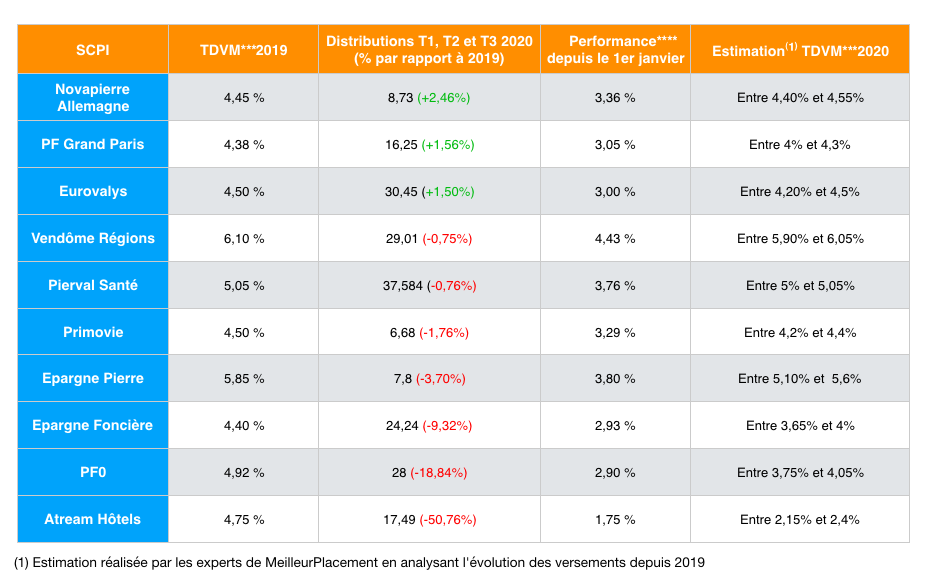

L’année 2020 n’avait pas bien commencé pour les SCPI, pourtant placement star des dernières années. Avec la crise sanitaire, le confinement et la récession économique, les investisseurs s’interrogeaient sur les risques de ces véhicules immobiliers. Et notamment s’ils allaient conserver toute leur solidité alors que certains de leurs locataires (bureaux, commerces, hôtels, etc.) se retrouvent en difficultés. Les SCPI ont dû négocier des reports, échelonnements, voire même des annulations de loyers avec leurs locataires en difficultés. Et répercuter cette baisse sur leur distribution ?

C’est en tout cas ce qu’ont anticipé les investisseurs. La collecte a ainsi chuté drastiquement. Après une très forte collecte de 2,4 milliards d’euros au 1er trimestre 2020 (avant crise), celle-ci est retombée à 900 millions au deuxième trimestre et à 1 milliard au troisième trimestre. La collecte du 3ème trimestre 2020 est 60% moins élevée que la moyenne trimestrielle des deux dernières années (1,73 milliards d'euros).

Ces chiffres masquent toutefois de fortes disparités. En effet, la collecte des SCPI de commerce ou d’hôtels est quasiment à l’arrêt, et celle des SCPI de bureaux souffre de la démocratisation du télétravail. Par contre, la collecte des SCPI spécialisées et diversifiées (santé, résidentielle, logistique) a très bien résisté. Elle a même augmenté pour certaines SCPI du secteur de la santé. Les établissements de santé ont vu leur fonctionnement perturbé depuis le déclenchement de la crise COVID-19, mais ils sont relativement peu touchés par un manque d'activités, comme ce peut être le cas pour d'autres secteurs.

Fin juin 2020, MeilleurPlacement publiait une mise à jour de son palmarès SCPI post-crise, et plaçait la SCPI Pierval Santé à la première place de notre classement.

Pour beaucoup de SCPI, les renégociations ne concernaient qu’une faible part de leurs locataires. Ainsi, la plupart des SCPI de notre palmarès affichent des taux de recouvrement compris entre 75 et 90%. Et le solde constitue en majorité des étalements ou des décalages de loyers (et non des annulations). Au final, les rendements distribués par les SCPI de notre palmarès sur les 9 premiers mois de l’année sont très satisfaisants :

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

Avec des rendements attendus autour de 4%**** en 2020, et une solidité des prix, les parts de SCPI (société civile de placement immobilier) ont une nouvelle fois montré leur statut de placement anti-crise l'an dernier.

Suffisamment pour couronner la SCPI, meilleur placement de ces dernières années ? Peut-être.

Mieux que l’assurance-vie ?

Ce n’est pas comparable, car l’assurance vie n’est pas vraiment un placement. C’est une enveloppe dans laquelle on peut mettre des placements… et notamment des SCPI !

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais. Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

Souscrire à des parts de SCPI dans le cadre d’une assurance-vie, permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les rachats réalisés sur le contrat sont imposés, et uniquement sur la part d'intérêt qui compose un rachat (un rachat est en effet composé d'une part d'intérêts et d'une part de capital). Cette part est soumise au choix au barème de l'impôt sur le revenu (TMI + prélèvements sociaux de 17.2%) ou à flat tax.

Lorsque le contrat a plus de 8 ans, il bénéficie d'avantages fiscaux : abattement annuel de 4600 euros sur les gains (9200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple). Ces gains sont, en revanche, intégralement soumis aux prélèvements sociaux.

Outre le rabais fiscal appréciable, l'autre avantage de la souscription de parts de SCPI dans un contrat d’assurance-vie, c'est qu'elles sont considérées comme des unités de compte, ainsi, il est moins compliqué d’en sortir que lors d’une revente de parts acquises en direct. L'assureur assure la liquidité des parts de SCPI. C'est-à-dire que c'est lui qui rachète vos parts si vous voulez vendre. Par ailleurs, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de MeilleurPlacement.

>> Je demande une information détaillée sur les SCPI dans l’assurance-vie

Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilière). Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 4 %**** (et même 5 ou 6%**** pour les meilleures d’entre elles). Avec une telle performance annuelle, les frais d’entrée sont rentabilisés en moins 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

>> Je souhaite recevoir une information détaillée sur les SCI dans l'assurance-vie

Communication non contractuelle à caractère publicitaire.

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Pour accéder au fonds en euros Suravenir Opportunités, chaque versement doit comporter au minimum 30 % en Unités de Compte, lesquelles présentent un risque de perte en capital. S'agissant du fonds en euros Suravenir Rendement, tout versement supérieur ou égal à 250 000 € doit être investi à 30% minimum en Unités de Compte, lesquelles ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

** Les unités de compte comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

*** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

**** Les performances passées ne préjugent pas des performances futures. Les parts de SCI et de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. Les SCPI et les SCI n’étant pas un produit coté, elles présentent une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts.

Parmi les services de l'abonnement MF Privé, nous répondons à toutes vos questions d'argent en 24h, nous analysons vos portefeuille PEA et compte titres, et nous vous donnons des conseils boursiers. Nous vous recommandons notamment des actions à horizon moyen-long terme pour les « bons pères de famille » et les profils plus sportifs. Quelle performance pour ces portefeuilles en 2020 ?

Au 1er janvier 2020, nos portefeuilles « bons pères de famille » et « sportifs » étaient composés de 16 valeurs.Au cours de cette année, nous avons opéré des changements, remplaçant au fur et à mesure certains titres par d’autres. Par exemple, le 13 août 2020, nous avons vendu dans notre portefeuille Père de famille le titre Neoen, arrivé à notre objectif, avec un gain de 23% sur la position. Nous l'avons remplacé quelques jours plus tard par le titre Ubisoft qui a lui aussi connu une forte hausse par la suite.

Nous avons réalisé 15 remplacements dans notre portefeuille Père de Famille, et 12 dans le portefeuilles sportifs, soit 27 conseils dans l'année (un peu plus de 2 par mois). Chaque remplacement avait pour objectif de trouver des valeurs attractives à horizon 3-5 ans, tout en maintenant un équilibre sectoriel et le profil du portefeuille.

En effet, l’objectif de ce dernier est d’être exposé au marché tout en maitrisant son risque. Dit autrement, l’objectif du portefeuille « Bon Père de Famille » est de capter les hausses du marché, tout en étant potentiellement plus résistant en cas de retournement macro-économique.

L’objectif du portefeuille MF Sportif est de sélectionner des pépites à horizon moyen-long terme. Le sportif sera plus risqué, mais c’est là qu’on trouvera les plus belles opportunités.

Nous faisons un suivi du portefeuille tous les mois via email et dans notre Mag’. De manière opérationnelle, nous vous envoyons un email lorsque nous prenons ou clôturons une position. C’est donc un service en temps réel où vous avez pu voir de très beau parcours boursier comme ceux de Air Liquide (+25,52 %*), ou Euronext (+42.61 %*), Euromédis (+122,47%*), Ose Immunotherapeutics (+76,29%*) ou encore EOS imaging (+44,19%*)

Abonné : pour retrouver l'ensemble de notre portefeuille n’hésitez pas à regarder notre liste au lien suivant : Portefeuilles MF Privé

Pas encore abonné(e) ? Testez gratuitement notre service :

>>Je souhaite bénéficier gratuitement des conseils boursiers pendant 1 mois avec l'offre test sur l'abonnement

Ce week-end, il est encore temps de profiter de notre offre de Noël sur l'abonnement : 129 euros (au lieu de 159) pour les nouveaux abonnés (et un mois d'abonnement test) et 119 euros pour les abonnés qui prolongent d'un mois leur abonnement.

>> Je rajoute un an à mon abonnement MF Privé pour 119 € pour 1 an

Au final, la performance moyenne de ce portefeuille depuis janvier 2020 a été de +0.32 %*.

Vous l’aurez donc compris, le portefeuille « Bon Père de Famille » est un portefeuille défensif construit comme un portefeuille de base ayant une volatilité inférieure à celle du CAC 40. La performance du CAC 40 dividendes inclus sur la même période a été aux alentours de - 5.57 %. .

L’objectif de notre portefeuille a donc été bien réalisé en surperformant l’indice phare de la place parisienne de plus de 5 points de pourcentage.

Et le portefeuille sportif ? Plus risqué, donc plus exposé aux marchés boursiers, sa performance a-t-elle subi la baisse des indices français et européens ? Ou au contraire, les opportunités décelées ont elles permis d'offrir une performance malgré le recul des indices ?

Dans le tableau ci-dessous, vous retrouverez les performances de notre portefeuille « sportif » ligne par ligne

Bien sûr, certains nom ont été changés (seuls nos abonnés peuvent accéder à tous les valeurs de notre portefeuille).

En première colonne, vous avez tous les titres Sportifs actuellement dans notre portefeuille. La colonne suivante est la performance du titre dans le portefeuille en 2020.

Les autres colonnes mettent en reliefs les positions clôturées durant l'année 2020. Début 2020, nous avions le titre Euromédis en portefeuille, nous l'avons clôturé (en février) en gain de plus de 120 % (passant de 4,54 € à 10.10 €), nous l'avons remplacé par le titre Fnac, que nous avons clôturé (le 14 décembre 2020) en gain de plus de 20 %. In fine, Nous avons remplacé Fnac par un titre (Agri-pouvoir) en gain de plus de 3 % au 31/12/2020. La ligne a donc gagné plus de 180 % sur 2020.

Au total, la performance moyenne par ligne de notre portefeuille depuis janvier 2020 a été de +9.35 %. La performance du CAC 40 dividendes inclus sur la même période a été aux alentours de – 5.57 %.

Pour retrouver l'ensemble de notre portefeuille "Père de Famille Sportif", n’hésitez pas à regarder notre liste au lien suivant : Nos pépites Sportives

Pas encore abonné(e) ? Testez gratuitement notre service :

>>Je souhaite bénéficier gratuitement des conseils boursiers pendant 1 mois avec l'offre test sur l'abonnement

Ce week-end, il est encore temps de profiter de notre offre de Noël sur l'abonnement : 129 euros (au lieu de 159) pour les nouveaux abonnés (et un mois d'abonnement test) et 119 euros pour les abonnés qui prolongent d'un mois leur abonnement.

>> Je rajoute un an à mon abonnement MF Privé pour 119 € pour 1 an

Communication non contractuelle à but publicitaire

* Performances arrêtées au 31/12/2019, les performances passées ne préjugent pas des performances futures. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérés comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par Meilleurplacement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.