Même si, du fait de la crise, le rendement moyen des SCPI devrait baisser en 2020, entre 3.9% et 4% selon les professionnels du secteur, toutes les SCPI ne sont pas affectées de la même manière, notamment selon les secteurs et la zone géographique sur lesquels ils investissent. Pierval Santé, la SCPI qui investit en actifs immobiliers dans le secteur de la santé, en France mais aussi en Allemagne, parait fortement armée pour faire face à la crise. Suite à la mise à jour de notre palmarès SCPI post-crise, Pierval Santé s’empare de la première place de notre classement.

Secteur santé et diversification géographique

Créée en 2013, Pierval Santé, gérée par Euryale Asset Management est une SCPI thématique dédiée aux actifs immobiliers de santé.

La stratégie d’investissement repose sur la diversité des acquisitions : des établissements d’hébergement et de soins spécialisés dans les maladies neurodégénératives (Alzheimer, Parkinson, Sclérose en plaques, etc.), des cliniques MCO (Médecine Chirurgie Obstétrique), SSR (Soins de Suite et de Réadaptation) et PSY, des EHPAD (Etablissement d’Hébergement pour Personnes Agées Dépendantes), des cabinets médicaux, des murs de pharmacie...

Le calcul de la valeur vénale de ce type d’actifs en est différent, fondé principalement sur la rentabilité immobilière elle-même très liée à la rentabilité de l’exploitant. De sorte que la notion d’emplacement, essentielle dans tout investissement immobilier, est à pondérer, ici plus qu’ailleurs, par la prise en compte de la qualité du locataire-exploitant, sa solidité financière, la durée du bail et la valeur d’usage de l’actif qui lui est loué.

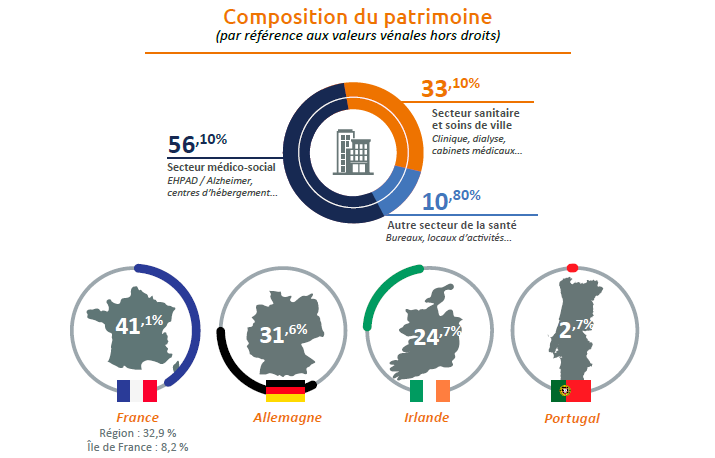

Au 31 mars 2020, le patrimoine se composait ainsi :

Pour 2019, le TDVM** s’est élevé à 5,05%*, stable par rapport à 2018. Il s’agit d’un des plus forts rendements de l’année.

À noter qu’un des avantages de la SCPI est que plus de la moitié du patrimoine est situé à l’étranger, ce qui lui confère une bonne diversification géographique. Il s'agit d'un critère important de notre palmarès, qui a permis à Pierval Santé de grimper en haut du classement. En effet, l’immobilier d’entreprise résiste ainsi mieux en Allemagne ou en Europe du Nord, qu’en France ou en Italie par exemple. L'Irlande est également une zone géographique qui devrait bénéficier de l'actualité. Non pas du point de vue sanitaire, mais par rapport au Brexit. L'Irlande va en effet devenir une plaque tournante entre l'Union Européenne et la Grande Bretagne et devrait profiter de cette position stratégique d'un point de vue économique (et donc immobilier).

Cerise sur le gâteau, investir hors de France confère à la SCPI des avantages fiscaux (pas de prélèvements sociaux sur les loyers perçus hors de France et taux d’IR souvent plus faible).

>> Je demande une documentation sur la SCPI Pierval Santé

La résistance du secteur de la santé

Le marché de la santé en France connaît depuis 20 ans un développement important lié à l’augmentation des besoins en soins médicaux du fait du vieillissement de la population (en 2050, un habitant sur trois sera âgé de plus de 60 ans contre un sur cinq en 2005) et de l’allongement de la durée de vie (une fille sur deux qui naît aujourd’hui sera centenaire). En 2019, le volume d’ investissement dans l’immobilier de santé européen a atteint un niveau record de 7,6 milliards d’euros. En ligne avec déjà une année 2018 record et une progression constante ces dernières années.

La crise du Covid-19 n’épargne personne, et les entreprises du secteur de la santé ne sont pas immunisées aux difficultés qui touchent les autres secteurs. Mais les effets sont bien sûr différents, étant donné qu’il s’agit pour beaucoup d’entreprises qui sont au centre de la lutte contre l’épidémie.

Le fonctionnement des cliniques MCO (Médecine Chirurgie Obstétrique) est ainsi très perturbé, pour faire face à la crise et répondre au besoin de débordement des hôpitaux. Elles ne réalisent que des actes d’urgence et sont dans l’obligation de différer tous les actes médicaux non essentiels. Les services d’urgence et de soins sont à 30% de leur potentiel. Pour les cliniques SSR (Soins de Suite et de Réadaptation) les baisses de chiffre d’affaires sont moins importantes. Ce sont surtout les activités de jour qui sont fortement perturbées entraînant une baisse de chiffres d’affaires de 20 à 30%. Le fonctionnement de ces établissements sera toutefois impacté avec un décalage, car leurs activités sont souvent la suite et le complément des activités réalisées par les cliniques MCO.

Les services de soins sanitaires devraient revenir à la normale dès la fin de l’épidémie. Les actes médicaux non réalisés pendant la période de confinement seront traités sur la deuxième partie de l’année 2020 (nécessité forte de réaliser les soins reportés).

Pour les Ehpads, la difficulté principale ne réside pas dans le manque d’activité, mais plutôt dans l’adaptation du fonctionnement des établissements pour faire face à la crise sanitaire. Même si les Ehpads ont mis en place début mars toutes les mesures nécessaires au confinement avec notamment l’interdiction des visites, le confinement à l’intérieur même de l’établissement nécessite une augmentation des ressources humaines pour répondre aux contraintes de gestion des résidents et se mettre en situation d’urgence sanitaire dans une période où les prestations auprès des résidents sont de plus en plus importantes (toilettes, repas en chambres, sécurité sanitaire des personnels et résidents, proximité indispensable pour rassurer les plus fragiles,…). Le personnel de ces établissements est extrêmement mobilisé pour faire face à cette crise sanitaire sans précédent.

>> Je demande une documentation sur la SCPI Pierval Santé

La résistance de Pierval santé

Pendant la crise : les établissements de Pierval Santé prennent toute leur part dans la lutte contre le coronavirus. Leur activité ne devrait pas être ralentie, probablement transformée pour faire face à la situation sanitaire.

Il devrait n’y avoir donc qu’un décalage d’activité et non une suppression d’activité avec une reprise assez dense mais qui est difficilement envisageable avant septembre. Dans ce cadre, Euryale Asset Management accompagnera l’ensemble des locataires, qui pourraient en faire la demande, en mettant en place des conditions de règlement différés de tout ou partie de leurs loyers.

Par ailleurs, la société de gestion rappelle que « certains de nos établissements ont déjà perçu une avance de trésorerie de l’État correspondant à une quote-part de leur chiffre d’affaires de l’année précédente et cela mensuellement pendant la période de confinement pour les accompagner financièrement ».

À cette heure, 4 cliniques en France ont demandé un décalage de loyer du 2T2020. Le report devant se faire sur le 3T et 4T2020. « Rien d’impactant pour la rentabilité annuelle du fonds », selon la société de gestion.

Au niveau des Ehpads, 4 établissements en Irlande et 1 en Allemagne ont demandé de décaler une partie de leurs loyers afin de faire face à cette surcharge salariale intérimaire mais également parce que les admissions de nouveaux résidents ne sont pas autorisées. Les demandes portent actuellement sur un décalage de règlement du début du trimestre à la fin du même trimestre en fonction d’une reprise rapide et normale de l’activité. Rien d’impactant pour le véhicule.

Sur le plan locatif les demandes de décalage reçues, toutes classes d’actifs confondues, représentent à ce jour moins de 4% du montant annuel du loyer 2020 à périmètre constant. Ces demandes de décalage de loyers uniquement sur l’année, ne devrait pas impacter la rentabilité annuelle. Au 1T2020 : le rendement servi a étéde 5%, le Taux d’Occupation Financier (TOF), en légère augmentation, de 99,34% et la collecte 100% investie.

« À cette heure, la politique d’investissement et la gestion prudente du fonds devraient nous permettre, malgré la situation exceptionnelle actuelle, d’envisager une distribution annuelle conforme aux années précédentes. Cette situation pourrait bien évidemment évoluer en fonction de la durée de la crise sanitaire. »

La société de gestion est également très confiante pour l’avenir. À la sortie de la crise : « il ne fait aucun doute que nos établissements retrouveront leur activité normale et certains devront même rattraper des actes médicaux qu’ils n’ont pu réaliser pendant la période de crise ».

De même, après la crise : « il faut s’attendre à une forte prise de conscience des populations et des acteurs politiques sur les carences de nos systèmes de santé au vu du lourd bilan humain mais également au regard des coûts directs et indirects liés à la mise à l’arrêt de l’économie. Elle devrait amener nos dirigeants à changer de paradigme au travers d’une recherche de plus d’efficacité plutôt que de poursuivre la politique de réduction des coûts de l’avant. »

>> Je demande une documentation sur la SCPI Pierval Santé

Communication non contractuelle à but publicitaire

* Les performances passées ne sont pas un indicateur fiable des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.