Créée en 1968, Épargne Foncière est l'une des plus anciennes SCPI présentes sur le marché, et également une des plus grosses capitalisations du marché. Un véritable paquebot qui offre des performances solides depuis de longues années, et une diversification très forte de ses investissements permettant de mutualiser les risques, très utile en temps de crise…

L’expérience, ça rapporte

La cinquantaine rayonnante ! Épargne Foncière est l'une des plus anciennes SCPI présentes sur le marché puisqu’elle a soufflé en 2018 ses 50 bougies. Et elle affiche une santé de fer avec une capitalisation de plus de 2.6 milliards d’euros, soit la deuxième plus forte capitalisation de notre TOP 10 des meilleures SCPI 2020, derrière Immorente.

Pilotée par un partenaire de renom, La Française AM, Épargne Foncière a diversifié son portefeuille en intégrant des actifs de qualité dans les commerces et des actifs immobiliers de type bureaux, en particulier à Paris et en région parisienne. Cette mutualisation des risques, avec plus de 300 actifs différents en portefeuille, permet d'obtenir des résultats régulièrement supérieurs au marché locatif des particuliers. Avec de tels locataires de prestige en portefeuille, les résultats de la SCPI ne peuvent qu’être solides. Le TRI (Taux de rentabilité interne) s’affiche à plus de 8%* sur 10 ans tandis que le taux de distribution s'est élevé à 4,40%* l'an dernier, contre 4.46%* en 2018.

En réalité, le montant distribué est resté stable, à 35.64 euros par part. Mais les porteurs de parts Épargne Foncière ont profité d’une revalorisation du prix de la part le 1er janvier 2019. De 800 euros, il est passé à 810 euros. Et la distribution de 35.64 euros qui représentait 4.46% en 2018 représente donc 4.4% en 2019.

>> Je reçois une information détaillée sur la SCPI Épargne Foncière

La diversification, remède au virus ?

La semaine dernière, la Française AM, gérant de la SCPI Epargne Foncière, a fait le point sur l’impact de la crise du Covd-19 sur ses SCPI. La société de gestion a d’abord fait le point sur la perte d’activité économique des différents secteurs. « Dans sa note de conjoncture du 26 mars 2020, l’INSEE estimait la perte d’activité économique à 35% par rapport à une semaine « normale » avec des pertes d’activité variant entre 4 et 89% selon les branches d’activité. La perte d’activité peut aller jusqu’à 100% pour les commerces fermés ».

Ainsi, selon la Française AM, « L’ampleur des variations de l’impact des mesures d’endiguement par secteur d’activité souligne l’importance d’une bonne diversification des locataires. Elle permet de mutualiser et donc de diminuer les risques spécifiques à chaque actif en assurant une plus grande stabilité des revenus. »

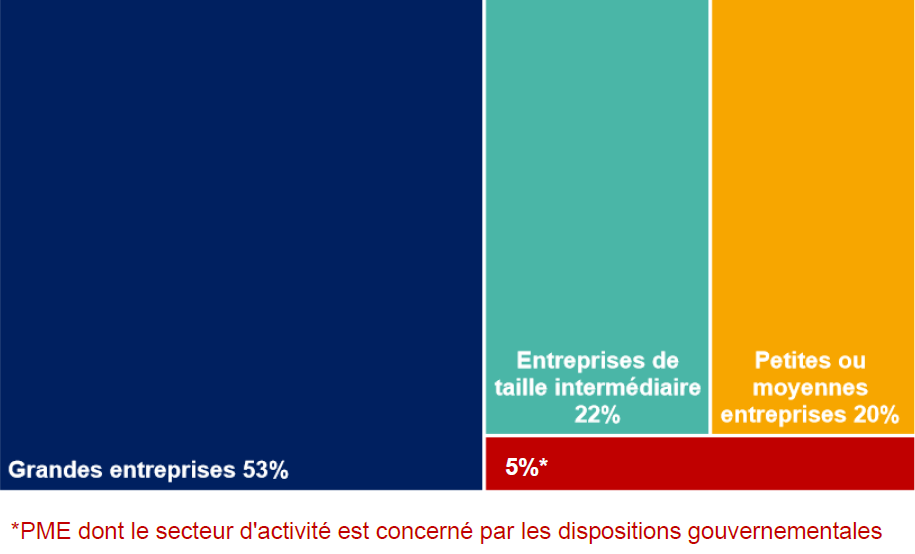

C’est pourquoi la taille de la SCPI revêt une importance capitale dans la période actuelle, et que la SCPI Epargne Foncière, avec 2.6 milliards d’euros et 800 locataires, est parfaitement positionnée pour limiter les risques.

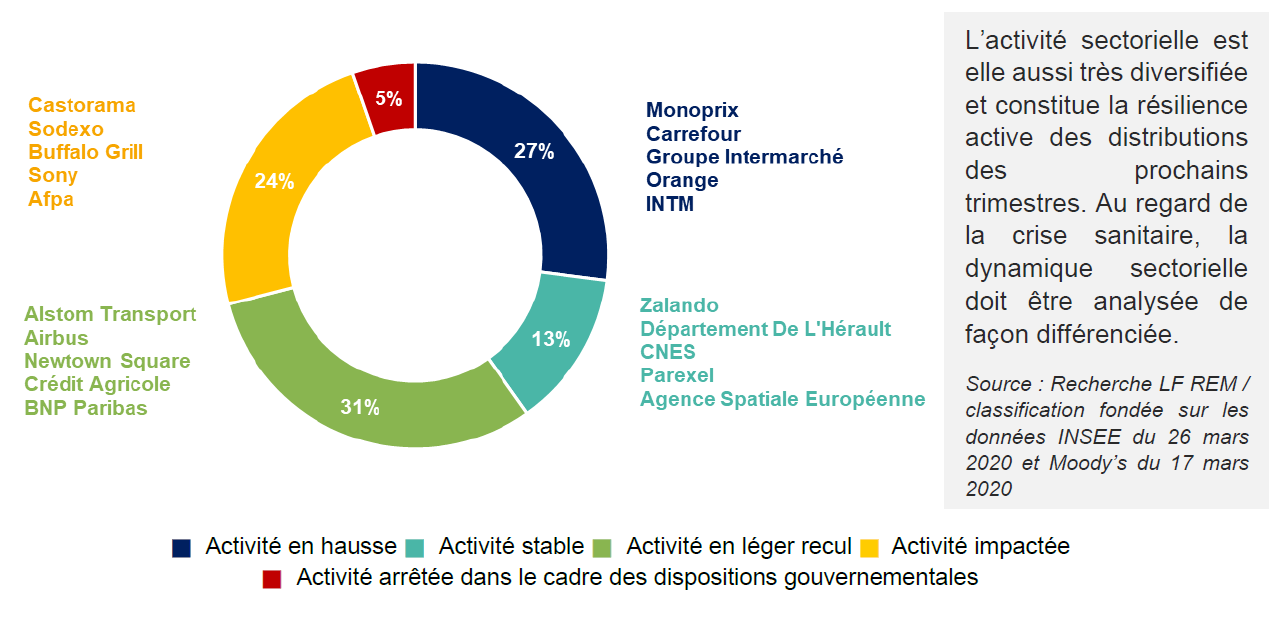

Le gérant fait ensuite précisément le point sur la répartition des actifs de la SCPI, 80% en bureaux et 20% en commerce et résidence (avec 6% en commerce alimentaire). Surtout, elle fait le point sur la solidité de ses locataires, et notamment la part très faible de locataires concernés par les dispositions gouvernementales.

Basée sur la note de conjoncture de l’INSEE du 26 mars 2020, la Société de gestion a classé l’intégralité des locataires de la SCPI en cinq catégories, selon que leur activité est en hausse, stable, en léger recul, impactée ou totalement arrêtée durant la période de confinement. Le diagramme ci-après présente la répartition des loyers selon l’impact sur les activités des locataires, ainsi que les 5 principaux locataires de chacune de ces catégories. En plus des 5% de locataires touchés par une fermeture administrative, 24% voient leur activité fortement impactée dans cette période. .

>> Je reçois une information détaillée sur la SCPI Épargne Foncière

Gestion saine de la valeur des parts

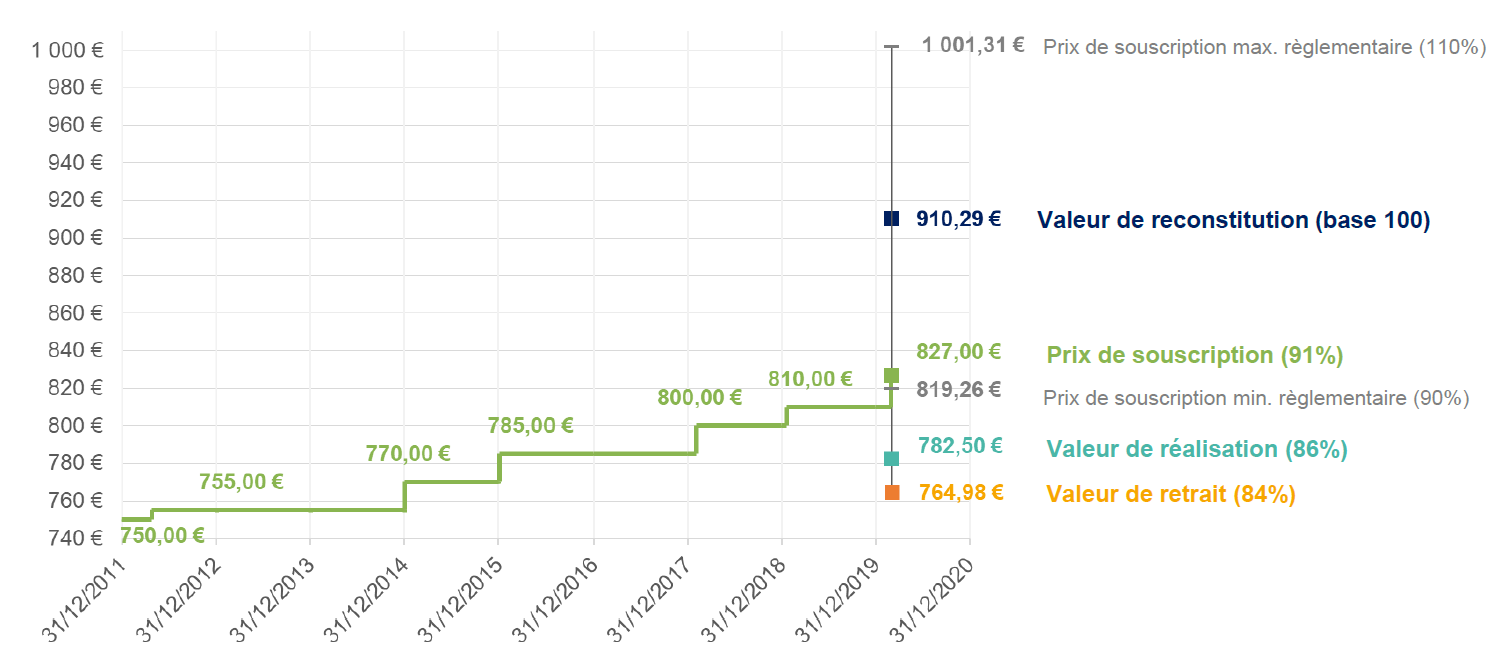

La SCPI Épargne Foncière a connu une augmentation du prix de part de 10 % sur les 10 dernières années. La dernière a eu lieu le 1er mars dernier. Il faut dire qu’avant cette revalorisation, l’écart entre la valeur de reconstitution et le prix de la part était très élevées, à plus de 10%. Or, selon la règlementation en vigueur, dès lors que l’écart entre la valeur de reconstitution et le prix de la part excède 10%, la société de gestion doit procéder à une augmentation du prix de la part. Ainsi, une revalorisation du prix de la part d’Épargne Foncière était quasiment actée pour 2020. Cela n’a pas manqué : le 1er mars 2020, le prix de la part d’Épargne Foncière est passé de 810 € à 827 €.

La Français AM a toujours eu une stratégie conservatrice vis-à-vis da valorisation de ses parts. Une prudence qui lui permet d’amortir un choc conjoncturel. Selon la société de gestion, « La SCPI bénéficie aujourd’hui d’un positionnement du prix de part attractif et conservateur par rapport à sa valeur de reconstitution ».

Que signifie ce graphique ? Qu’au 1er mars 2020, la valeur du patrimoine immobilier détenu par la SCPI Epargne Foncière reconstituait un prix de part à 910.29 euros, soit 10% au-dessus du prix de souscription actuel. Et donc que même en cas de scénario défavorable, et de baisse des prix immobiliers, il faudrait une baisse de plus de 10% du patrimoine immobilier d’Épargne Foncière pour subir une baisse du prix de la part.

>> Je reçois une information détaillée sur la SCPI Épargne Foncière

Éligible à l’assurance-vie...

La SCPI Épargne Foncière présente en plus l'intérêt d'être éligible à l'assurance-vie, et notamment dans le contrat Netlife. Un cadre qui offre à la SCPI plusieurs atouts :

• Des avantages fiscaux : vous oubliez la fiscalité des revenus fonciers (TMI +PS) et des plus-values immobilières (36.2%). C'est la fiscalité du contrat d'assurance vie qui s'applique. Sur l'assurance-vie, les gains ne sont imposés qu'au moment des rachats. Si vous êtes en plus-values, un prélèvement s'applique sur la part de gain comprise dans le rachat : TMI ou 12.8% pour les contrats de moins de 8 ans, + 17.2% de prélèvements sociaux sur les gains des unités de compte. Mais si le contrat a plus de 8 ans, la fiscalité est plus douce : l'assuré obtient un abattement annuel de 4 600 euros (9 200 euros pour un couple) sur ces gains et le taux peut baisser à 7.5%. Les prélèvements sociaux restent par contre à 17.2% sans abattement.

• La liquidité est accrue car l'assureur, Spirica, assure la liquidité des parts sur son propre stock

• Une jouissance des parts plus rapide : dès le premier jour du mois qui suit le mois d’investissement. Hors assurance-vie, l’entrée en jouissance des parts est fixée au premier jour du sixième mois suivant la signature du bulletin de souscription et le paiement de l’intégralité du prix de souscription.

• Le prix d'achat est réduit par rapport au prix de souscription en direct. 1.5 % de réduction de frais de souscription pour la SCPI Épargne Foncière. Cela vient réduire mécaniquement la commission de souscription et augmenter le rendement communiqué par la société de gestion (hors frais de gestion du contrat d'assurance vie).

A noter : dans certains contrats, l'assureur ne verse pas 100% des rendements des SCPI. Ce n'est pas le cas sur le contrat Netlife.

>> Je reçois une documentation complète sur le contrat d'assurance vie Netlife de Spirica

... et à l'investissement à crédit

Comme tout véhicule immobilier, il est possible d'acheter des parts de SCPI à crédit***. Le montage n'est pas loin d'être idéal : pour un effort d'épargne limité, vous accédez à un investissement immobilier de quelques centaines de milliers d'euros. La SCPI s'occupe de la gestion du parc immobilier. Vous n'avez qu'à recevoir les loyers, qui remboursent en partie votre crédit, ce qui permet un effet de levier. Fiscalement, les intérêts du crédit sont déductibles des revenus fonciers. Votre effort d'épargne se limite donc au différentiel entre les loyers générés par vos parts de SCPI et les charges d'emprunts. Vous vous constituez plus de patrimoine immobilier, grâce à l'effet de levier du crédit.

MeilleurPlacement propose de financer l'acquisition de parts de SCPI avec une offre très attractive :

- Financement de l'intégralité de l'opération sans apport;

- Pas de domiciliation bancaire, ni ouverture de compte;

- Aucun frais de dossier;

- Assurance emprunteur facultative;

- Garantie en nantissement (pas d'hypothèque sur votre patrimoine immobilier existant);

- Date de fin du prêt : aux 85 ans de l'emprunteur (au maximum);

- Traitement Express, avec réponse sous 72h;

Pour cette offre, MeilleurPlacement a sélectionné pour vous les meilleurs SCPI de rendement. Épargne Foncière fait naturellement partie de cette offre.

>> Je reçois une information détaillée sur la SCPI Épargne Foncière

Communication non contractuelle à but publicitaire

* Les performances passées ne sont pas un indicateur fiable des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

*** > Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

"Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent".

NetLife est un contrat d'assurance vie individuel de type multisupport. Il est géré par Spirica/UAF LIFE Patrimoine. UAF LIFE Patrimoine - SA au capital de 1 301 200 € – 433 912 516 RCS LYON - 27 rue Maurice Flandin – BP 3063 – 69395 LYON Cedex 03 - Enregistrée à l’ORIAS sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - CS 92459 - 75436 PARIS CEDEX 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02. Une société du Groupe Crédit Agricole Assurances. Spirica - S.A. au capital de 181 044 641 euros. Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 50-56 rue de la Procession - 75015 PARIS

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.