Nous poursuivons notre feuilleton de l’été avec Marie et Nicolas, maintenant âgés tous deux de 50 ans. La gestion de l’épargne nécessite d’être repensée à chaque étape de la vie. À 50 ans, le couple réfléchit aux solutions pour réduire leur charge fiscale tout en planifiant leur retraite, qu'ils envisagent de passer sous le soleil du Portugal.

« Devons-nous revoir notre façon de préparer notre retraite ? »

Dans le 1er épisode de notre feuilleton de l’été, Marie et Nicolas réfléchissaient à acheter leur résidence principale. À 40 ans (le 2e épisode de notre feuilleton), leurs préoccupations se portaient sur la création d’une épargne pour leur fils mais aussi sur la diminution de leur charge fiscale et la préparation de leur retraite. À 50 ans, leurs préoccupations sont les mêmes. Sauf que certains sujets (notamment la retraite) deviennent plus préoccupants encore.

La retraite n’est pas pour demain mais elle se rapproche, ce qui incite le couple à se pencher plus sérieusement sur la question de leurs besoins financiers de futurs retraités. La question de revoir leur façon de gérer leur épargne retraite se pose tout particulièrement puisque le couple envisage toujours une retraite sous le soleil du Portugal (et que ce projet se rapproche) mais aussi et surtout parce que leurs revenus ont évolué à tel point qu’ils sont passés du taux d’imposition de 30 % à 41 %.

Que ce soit Marie ou Nicolas, pour l’un comme pour l’autre, l’ouverture d’un PER s’est faite une fois la quarantaine amorcée. À l’époque, ils investissaient chacun 200 € par mois (soit 4 800 € par an à deux) dans leur PER et réinvestissaient l’économie d’impôt réalisée (1 440 € par an). Ayant privilégié un profil dynamique (un taux de rendement annuel de 9 %), le capital obtenu jusqu’à aujourd’hui, autrement dit après 10 ans, est de plus de 88 000 € .

Leurs revenus ayant bien évolué, ils décident pour les 15 prochaines années d’épargner plus pour leur retraite : 400 € chacun sauf qu’il souhaite sécuriser davantage le capital investi dans le PER. Ils passeront donc du profil dynamique à 9 % de rendement annuel au profil équilibré avec un taux de rendement annuel de 6 %.

Par ailleurs, plus les revenus sont imposés à un taux d’imposition élevé et plus l’économie d’impôt réalisée grâce aux versements dans le PER sera élevée. A ce jour, Marie et Nicolas ont un TMI de 41 %. En versant 400 € chacun par mois (soit 9 600 € par an à deux), leur économie d’impôt sera égale à 3 936 € par an. Une économie d’impôt qu’ils choisiront de réinvestir.

En investissant 13 356 € (9 600 € de versements + 3 936 € d’économie d’impôt) chaque année pendant 15 ans à un taux de rendement annuel de 6 % et un capital initial de 88 000 €, ils obtiennent au bout des 15 ans, un capital de plus de 540 000 €.

>> Je découvre le Plan d’Epargne Retraite Meilleurtaux Liberté PER

Jusqu’à présent, le couple s’évitait la gestion de leur contrat en le confiant à un professionnel. Pour bien choisir les supports et arbitrer quand cela devient nécessaire, ils préfèrent conserver cette gestion pilotée. Ainsi, ils confient la gestion de leur contrat à un professionnel qui se charge de la répartition de l’épargne et des arbitrages entre les différents supports d’investissement. Ils auront juste à choisir leur profil investisseur souhaité. Dans leur cas, c’est le profil équilibré.

>> Je découvre la gestion pilotée Pilot

« Nous possédons une épargne importante sur nos livrets. Comment investir une partie de cette épargne en vue de notre retraite ? »

En dehors de leur PER qu’ils abondent régulièrement, Marie et Nicolas possèdent une épargne conséquente placée sur des livrets d’épargne. Ceci leur est utile en cas d’imprévus. Le hic, c’est que Marie et Nicolas ont tous les deux accumulé une épargne importante sur leurs livrets alors qu’ils ne devraient avoir sur ces livrets que de quoi faire face à des imprévus. Ils choisissent alors d’allouer la somme de 50 000 € (25 000 € chacun) sur un placement qui, en complément du PER, permettra de se créer une épargne pour leur retraite.

Ils choisissent d’investir en SCPI en nue-propriété. Les SCPI permettent d’investir dans l’immobilier sans les contraintes de gestion traditionnelles et offrent des revenus stables. Souscrire des parts de SCPI en nue-propriété consiste à séparer la pleine propriété en deux, avec d’un côté la nue-propriété (celui qui détient le bien) que Marie et Nicolas achètent à un prix décoté et de l’autre, l’usufruit (celui qui perçoit les revenus). C’est ce que l’on appelle le démembrement, qui s’étend sur une période pouvant aller de 3 à 20 ans. À l’issue de la période de démembrement, la pleine propriété revient aux nus-propriétaires (Marie et Nicolas), qui pourront alors percevoir les revenus locatifs.

La SCPI dans laquelle ils souhaitent investir est Sofidynamic. Avec cette SCPI, la décote est particulièrement intéressante pour investir en nue-propriété.

En investissant 50 000 € en nue-propriété sur une période de 15 ans, ils profitent d’une décote de 50 %. Après 15 ans, Marie et Nicolas obtiennent la pleine-propriété pour un total de 100 000 €, et ce sans compter les revalorisations du prix de part sur la période de démembrement. Cela donne un taux de rendement interne (TRI) de 4,75 % net de fiscalité. A la retraite et dès lors que la pleine propriété est reconstituée, ils profiteront de plus 500 € de revenus complémentaires par mois.

>> Je découvre la SCPI Sofidynamic

« Nous sommes passés d’un taux marginal d’imposition de 30 % à 41 %, comment réduire la pression fiscale qui pèse sur nos revenus ? »

Si le PER permet d’alléger la pression fiscale qui pèse sur leurs revenus, Marie et Nicolas souhaite davantage réduire leurs impôts. Pour ce faire, ils se sont intéressés au FCPI, fonds commun de placement dans l’innovation, qui permet de profiter d’une réduction d’impôt sur le revenu égale à 18 %* de son investissement. Les sommes placées serviront à financer des PME innovantes, les accompagner dans leur développement et ainsi leur donner toutes les chances de croître.

Le couple choisit d’investir le maximum autorisé de 24 000 €, ce qui leur permet de profiter d’une réduction d’impôt de 4 320 €. En contrepartie de la réduction d’impôt, l’épargne est en revanche bloquée. Selon les fonds d’investissement, l’épargne peut être bloquée 10 ans mais Marie et Nicolas ont choisi d’investir dans le FCPI Dividendes Plus leur proposant la durée de blocage la plus courte du marché : 6 ans. Une fois la période d’investissement achevée, le fonds vendra ses participations et versera le capital aux détenteurs, accompagnés de plus ou moins-values en fonction des performances des sociétés. Ce placement leur permet alors de profiter d’un avantage fiscal (réduction d’impôt de 18 %*) tout en étant rémunérateur (avec de potentielles plus-values à l’échéance, soit au 31/12/2029).

>> Je reçois une documentation sur le FCPI Dividendes Plus

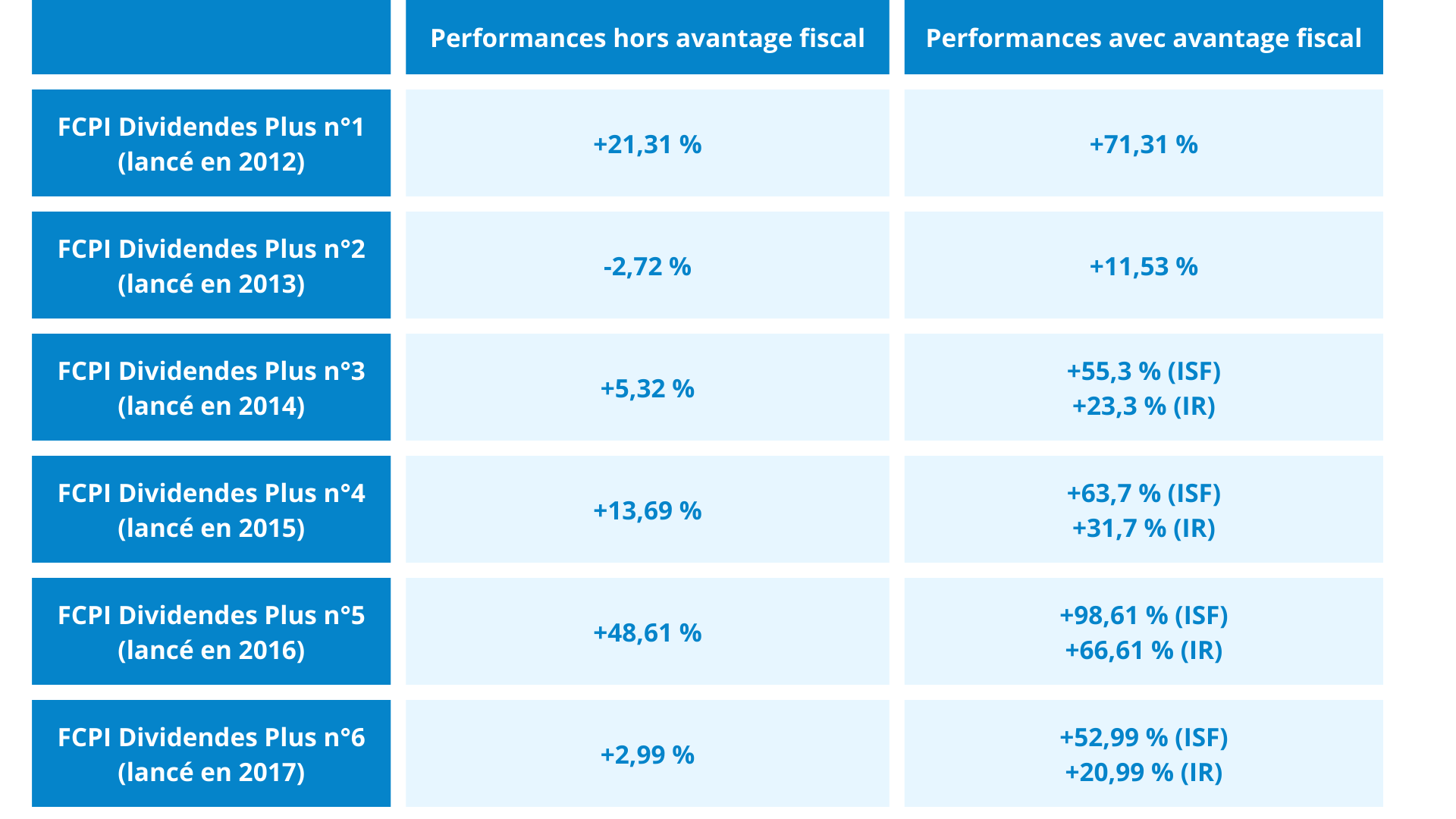

Sur les précédents millésimes de Dividendes Plus, ceux-ci ont le plus souvent délivré des performances positives**, et ce même sans tenir compte de l’avantage fiscal.

Ce placement présente des risques de perte en capital mais quand bien même les performances sont négatives, la réduction d’impôt peut apporter une certaine sécurité supplémentaire celle-ci pouvant combler les moins-values.

>> Je découvre le FCPI Dividendes Plus n°11

Communication non contractuelle à caractère publicitaire.

*En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2029 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital.

**Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement.