Je vous livre aujourd'hui quelques réflexions sur les deux grandes phases de la vie patrimoniale.

Tempérament d'investisseur et objectifs changent inévitablement au cours d'une vie, mais il est rare que les ajustements patrimoniaux qui s'imposent soient réalisés en conséquence.

Et pourtant, il est nécessaire d'adapter les véhicules financiers au plus près des nouveaux besoins exprimés. Le visage de votre patrimoine, défini et ajusté pour la phase de capitalisation, ne le sera plus nécessairement au moment de l'inflexion vers la phase de besoin.

Focus sur les deux temps de la vie patrimoniale :

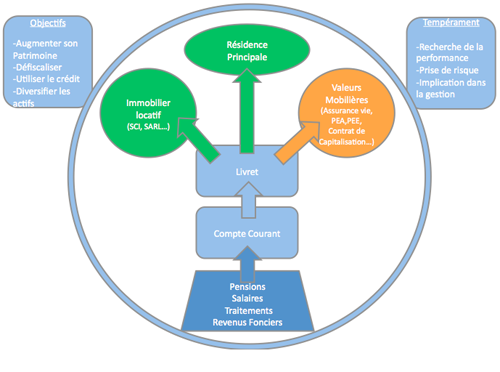

1ère phase : le temps du travail et de la capacité d'épargne (Cf Illustration 1)

- Je commence à travailler

- J'épargne sur mon livret

- Je prends date sur une assurance- vie et y verse de l'argent tous les mois

- J'achète ma résidence principale à crédit

- J'investis dans un appartement locatif (avec réduction d'impôt)

- J'hérite de mes parents

- J'ai remboursé mes crédits

- Les enfants prennent leur indépendance

- Je prends ma retraite

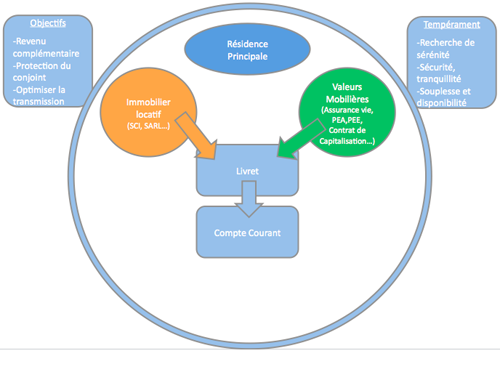

2ème phase : le temps du besoin de revenus complémentaires (Cf Illustration 2)

- Je vends mes biens immobiliers locatifs

- J'investis sur des contrats de capitalisations

- Je fais un préciput sur ma résidence principale

- Je change les clauses bénéficiaires de mes contrats d'assurance vie

- Je fais une donation de la nue-propriété de mes contrats de capitalisation à mes enfants

- J'effectue des rachats mensuels des intérêts de mes placements

Faites appel à votre conseiller pour prendre, aux bons moments, les orientations qui s'imposent à votre visage patrimonial.