Quand il s’agit d’investir sur les marchés financiers, la solution la plus simple pour les particuliers est, à première vue, d’acheter des titres sur leur compte-titres ou PEA. Mais quels titres acheter ? Quand faut-il vendre ? Alléger ? Renforcer ? etc. Heureusement, il existe d’autres solutions pour bénéficier d’une bonne diversification et accéder à des univers spécifiques (pays émergents, secteurs précis, obligations, etc.), sans devoir s’occuper de la gestion de ce portefeuille. Les OPCVM (ETF, SICAV, FCP) sont une réponse à toutes ces problématiques, surtout lorsqu’ils peuvent être acquis dans une enveloppe qui limite les frais et la fiscalité.

QU’EST-CE QU’UN TRACKER ? QU’EST-CE QU’UN OPCVM ?

Dans cet article, nous allons diviser en deux familles les OPCVM. D’un côté, les ETF (gestion passive). De l’autre, les fonds d’investissement pilotés par des gérants (gestion active). Quel produit faut-il privilégier pour ses investissements ?

Les trackers (aussi appelés “ETF”) sont des opcvm de gestion indicielle. Autrement dit, un ETF est un fonds d’investissement. Il peut être composé d’actions ou d’obligations de centaines d’entreprises, ou de plusieurs États. L’objectif de l’ETF est de répliquer le plus fidèlement possible la performance d’un indice de référence comme le CAC40, à moindre frais. C’est ce que l’on appelle la gestion passive : aucun gérant ne pilote l’allocation du produit. Les ETF investissent automatiquement sur les 40 actions qui composent l’indice français, dans notre exemple.

Les ETF sont des fonds cotés, contrairement aux opcvm classiques. Pour ces derniers, le prix est fixé une fois par jour (voire une fois par semaine dans certains cas) et on ne peut les acheter qu'à ce prix, basé sur le dernier cours de clôture des actifs en portefeuille. Il y a donc un risque de décalage : l’investisseur souscrit à des parts à cours inconnu et sera servi sur la base de la valeur liquidative suivante.

À l'inverse, les ETF cotent généralement en continu : la société de gestion (appelée “l'émetteur”) va en effet assurer la liquidité sur les marchés boursiers et s'assurer que le tracker suit bien son indice de référence. Les ETF permettent d'être plus réactif et de bien suivre les mouvements quotidiens d'un indice boursier. Ce sont de bons produits pour investir à court / moyen terme, alors que les fonds de gestion libre sont à privilégier pour du long terme, mais à condition de bien choisir sa société de gestion.

Un fonds de gestion libre va donner carte blanche à son gérant, qui va appliquer ses convictions pour battre un indice. C’est ce que l’on appelle la gestion active. Le plus souvent, le gérant va appliquer un stock-picking, qui consiste en une sélection de titres fondée uniquement sur l'analyse des valeurs, sans référence à un benchmark. Mais en fait, chaque gérant a son style particulier. Certains vont plutôt rechercher les opportunités de fusions-acquisitions, quand d'autres effectueront des arbitrages, ou encore joueront avec les options pour profiter d'une hausse ou d'une correction... Plus la gestion est complexe, plus elle entraîne des frais élevés.

Investir avec meilleurtaux Placement dans des ETF, ou plus largement dans des opcvm, permet de bénéficier d’une très large diversification. Pour quelques centaines voire milliers d’euros, vous pouvez vous construire un portefeuille de titres très diversifié. Ce qui serait impossible pour un investissement en direct, même avec un capital important. Investir dans des opcvm permet également d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques.

Sur le contrat meilleurtaux Liberté Vie, vous avez accès à plus de 680 OPCVM issus d’univers très variés :

• Fonds sur les actions françaises : Moneta Multi Caps C (FR0010298596)

• Fonds sur les actions japonaises : Essor Japan Opportunities (FR0000011355)

• Fonds sur l’agriculture : DWS Invest Global Agribusiness (LU0273158872)

• ETF sur le secteur européen de l’énergie : Amundi ETF MSCI Europe Energy (FR0010930644)

• ETF sur le secteur de l’eau : Lyxor World Water UCITS ETF (FR0010527275)

• ETF sur les grandes actions américaines : Amundi S&P 500 UCITS ETF (LU1681048804)

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux Liberté Vie, sans frais d’entrée ni d’arbitrage et avec plus de 680 supports pour diversifier

GARE AUX FRAIS

Les principaux frais d’un fonds sont les frais de gestion. Ils s’expriment en pourcentage de l’encours. Ils intègrent tous les frais d’administration et de gestion du fonds. Et notamment les frais de courtage. Ainsi, il n’y a pas de coût supplémentaire pour les arbitrages du gérant. Que ce dernier réalise 10 ou 500 opérations dans l’année, les frais seront les mêmes.

En plus des frais de gestion, il faut parfois payer des frais pour l’acquisition de l'opcvm, voire même pour sa revente. Tous ces frais sont listés dans le DICI (Document d’Information Clé pour l’Investisseur). Ce document est impérativement à consulter avant tout investissement dans un opcvm. Mais ces frais dépendent aussi de l’intermédiaire financier (banque, courtier en ligne, assureur, etc.). Il est important de bien sélectionner son intermédiaire qui permettra d’accéder à un grand nombre d'opcvm à moindres frais.

Certains courtiers ont en effet tissé des partenariats avec bon nombre de sociétés de gestion pour limiter les frais d'entrée et de sortie, voire les supprimer intégralement.

Sur l'assurance-vie, il n'y a pas de frais d'entrée ou de sortie, mais des frais d'arbitrage (frais prélevés lors d'un changement d'allocation dans le contrat). Ils sont les mêmes sur tous les fonds disponibles sur le contrat. Surtout, il existe plusieurs contrats d'assurance-vie (chez les courtiers en ligne) qui ne prennent aucun frais d'arbitrage. C'est un avantage très important de l'assurance-vie, surtout pour les investisseurs actifs qui souhaitent réaliser plusieurs opérations par an ou par mois sur leur contrat. Sur un pea ou un compte-titres, vous aurez toujours des frais de courtage sur ces opérations. Sur certains contrats d'assurance-vie, ces opérations sont donc totalement gratuites !

En revanche, sur les contrats d'assurance-vie, il y a toujours des frais de gestion qui s'ajoutent aux frais de gestion de l'opcvm. Selon une étude du site GoodValueforMoney, il faut compter en moyenne 0,9% de frais de gestion de l'assureur et 2,03% de frais de gestion pour un fonds. On peut donc monter au-delà de 3% de frais de gestion. Bien sûr, là encore, la sélection du bon intermédiaire est essentielle.

Il faut que le contrat propose des frais de gestion au plus bas, un bon panel de trackers pour avoir des produits avec des frais relativement faibles, mais également un bon panel d'opcvm qui peuvent certes avoir des frais un peu plus élevés, mais qui permettent d'investir sur des gérants qui vont surperformer le marché. Sur le contrat Meilleurtaux Liberté Vie, les frais de gestion du contrat s’élèvent à 0,5%.

>> Je reçois une information détaillée sur le contrat d’assurance vie meilleurtaux Liberté Vie, sans frais d’entrée ni d’arbitrage et avec plus de 680 supports pour diversifier

LES ETF MOINS CHARGÉS EN FRAIS

Généralement, les ETF se distinguent de la gestion active grâce à leurs frais très faibles. Et pour cause, en gestion passive, il ne s’agit pas de rémunérer le travail d’un gérant et de ses équipes, l’ETF ne faisant que répliquer la performance d’un sous-jacent financier, comme le CAC40. Selon les statistiques de MorningStar relayées par Les Echos :

“En moyenne, les 195 ETF actions cotés sur Euronext affichent des frais courants de 0,36% par an. Concernant les fonds actions classiques répertoriés par MorningStar, la moyenne des frais de gestion est bien plus élevée (1,36%). Mais surtout, il existe généralement sur les fonds en question différents types de parts ayant différents niveaux de frais.”

Les frais des fonds classiques sont donc souvent bien plus importants que dans le cadre d’une gestion passive. En effet, accéder à un portefeuille diversifié sur différents actifs et différentes zones géographiques, et éventuellement à la gestion d'un gérant reconnu dans le cadre d’une gestion active, n'est pas sans coût.

A titre d’exemple, voici 3 trackers éligibles à Meilleurtaux Liberté Vie et leurs frais. L’assurance-vie permet d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques. Et donc, à une grande diversification pour son portefeuille. Attention toutefois : le plus souvent, quand un fonds est exotique, ses frais sont plus élevés :

• Actions américaines : Amundi S&P 500 UCITS ETF (ISIN : LU1681048804)

○ 0,15% de frais sur encours

○ Cet ETF réplique les performances boursières de l’indice américain S&P500, composé de 500 grandes sociétés américaines, dont Apple, JPMorgan, Coca-Cola, Walt Disney ou encore Intel.

○ Sa performance depuis le 1er janvier 2022 ressort à -0,73%*, +66,87%* sur 3 ans et +117,72% sur 5 ans

>> Je demande une information complémentaire sur l’ETF Amundi S&P 500 UCITS ETF

• Secteur de la santé : Lyxor MSCI World Health Care (LU0533033238)

○ 0,30% de frais courants

○ Cet ETF réplique l’indice MSCI World Health Care composé de grandes valeurs du secteur de la santé, principalement américaines. UnitedHealth, Johnson & Johnson et Pfizer font notamment partie de cet indice.

○ Sa performance depuis le 1er janvier 2021 ressort à 2,34%*, +55,03%* sur 3 ans, +90,59%* sur 5 ans.

>> Je demande une information complémentaire sur l’ETF Lyxor MSCI World Health Care

• Énergies alternatives : Lyxor MSCI New Energy ESG Filtered (FR0010524777)

○ 0,6% de frais courants.

○ Cet ETF réplique les performances de l’indice MSCI New Energy ESG Filtered, composé de grandes actions internationales du secteur des énergies alternatives.

○ Sa performance depuis le 1er janvier 2021 ressort à 7,66%*, +85,57%* sur 3 ans, +133,84%* sur 5 ans

>> Je demande une information complémentaire sur l’ETF Lyxor MSCI New Energy ESG Filtered

L’EXPERTISE DE GÉRANTS PROFESSIONNELS

Investir sur des produits financiers, dans le but de battre un indice de référence (comme le CAC40), demande une grande expertise. Il faut également beaucoup de temps, de réactivité, une bonne expérience et une forte rigueur. Avoir des contacts rapprochés auprès des sociétés est également un avantage indéniable. C’est un travail à temps plein ! Naturellement, peu d’investisseurs particuliers peuvent réunir toutes ces qualités. En investissant dans un opcvm, on délègue ces questions à un gérant qui procède aux arbitrages sur le marché avec les fonds des porteurs de parts.

Parmi les gérants de renom de la place parisienne, citons par exemple Romain Burnand, fondateur de Moneta Asset Management, Pascal Riegis, responsable de la gestion Actions Mid Cap d'Oddo AM, ou encore David Raper, gérant spécialisé sur la région Asie-Pacifique chez Comgest.

Un gérant talentueux peut justifier des frais plus importants que dans le cadre de la gestion passive. C’est logique : battre le marché a un coût. Vous trouverez tous ces gérants, et d'autres, au sein de notre contrat d'assurance-vie meilleurtaux Liberté Vie.

Quelques exemples de fonds qui ont surperformé leurs indices de référence sur le long terme :

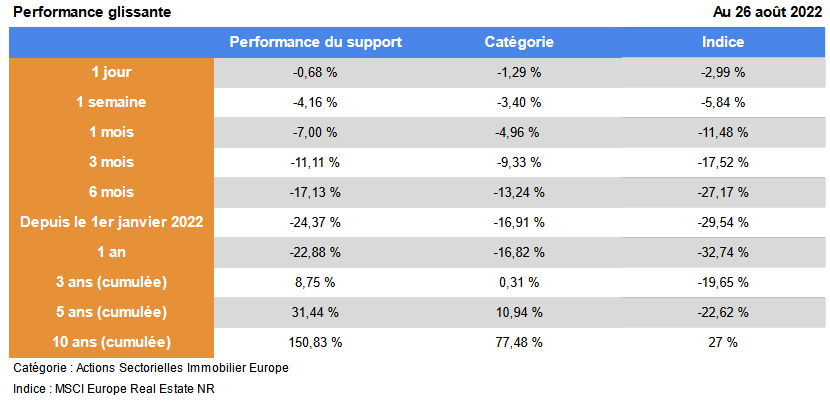

• Janus Henderson Horizon Pan European Property Equities (isin : LU0088927925)

Performances : +150,83%* sur 10 ans, contre +27%* pour son indice de référence, soit une surperformance de plus de 120%*

Source : Quantalys

>> Je demande une information complémentaire sur le fonds Janus Henderson Horizon Pan European Property Equities

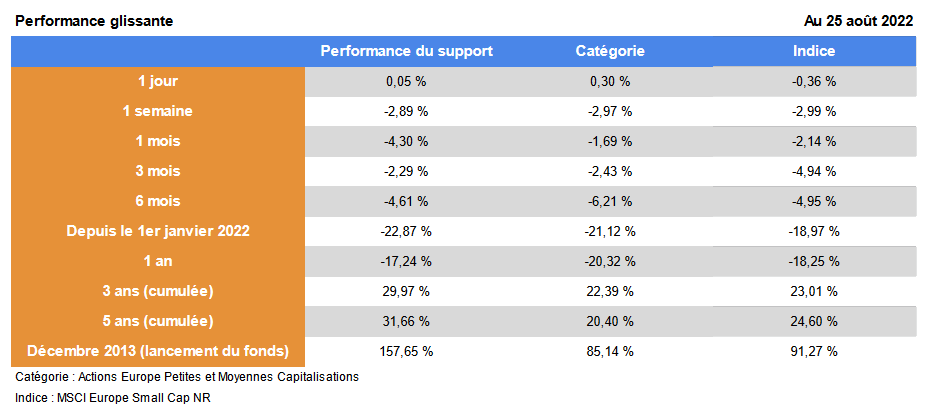

• Nova Europe ISR A (isin : FR0011585520)

Performances : +157,65%* sur 10 ans, contre +91,27%* pour son indice de référence, soit une surperformance de plus de 60%*.

Source : Quantalys

>> Je demande une information complémentaire sur le fonds Nova Europe ISR A

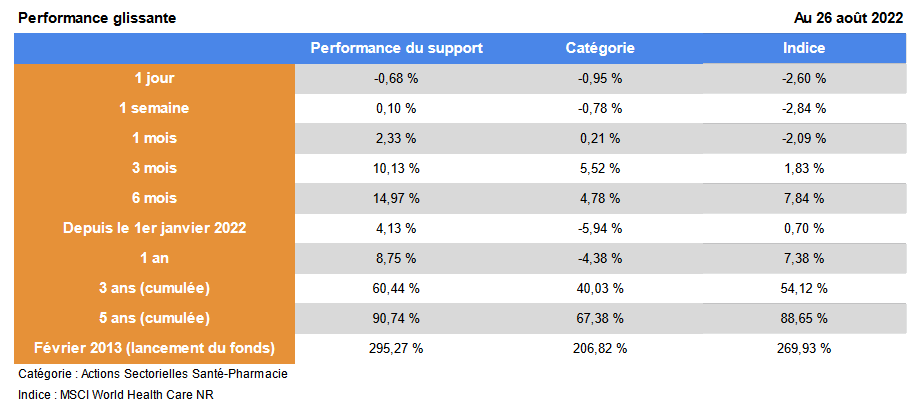

• JPMorgan Funds - Global Healthcare (isin : LU0880062913)

Performances : +295,27%* sur 10 ans, contre +269,93%* pour son indice de référence, soit une surperformance de plus de 25%*.

Source : Quantalys

>> Je demande une information complémentaire sur le fonds JPMorgan Funds - Global Healthcare

L’ASSURANCE-VIE : UN CADRE FISCAL AVANTAGEUX

L’assurance-vie est l’outil patrimonial idéal pour investir de manière diversifiée. L’un des principaux atouts de cette enveloppe est sa fiscalité douce, dans le cadre d’investissements sur les opcvm.

Le choix de l’enveloppe est déterminant. Par exemple, dans le cadre d’un investissement sur un OPCVM via un compte-titres, le particulier doit payer la flat tax de 30% (voire 17,2% pour les personnes aux revenus modestes) sur chaque revenu qu’il perçoit de l’opcvm, ainsi qu’au moment de la revente de ses parts (si plus-value). Sur un pea, l’impôt n’est à payer qu’au moment des retraits et si le PEA a plus de 5 ans, les revenus sont exonérés d’IR. Seuls les prélèvements sociaux de 17,2% sont dus.

L’assurance-vie est également très avantageuse. Et contrairement au PEA de moins de 5 ans, vous pouvez faire un rachat partiel (c’est-à-dire ne retirer qu’une part de vos avoirs) à tout moment. Seuls les retraits sont imposés (flat tax), et uniquement pour la part de gain incluse dans ce retrait. Et dès lors que le contrat a plus de 8 ans, les gains des rachats sont imposés (au taux de 12,8% ou au taux réduit de 7,5%) après un abattement de 4 600 euros pour une personne seule et 9 200 euros pour un couple (ils subissent par contre les prélèvements sociaux de 17,2%).

>> Je reçois une documentation complète sur le contrat d'assurance Meilleurtaux Liberté Vie

Les ETF et les fonds classiques sont très complémentaires. Pour un investisseur qui souhaite simplement répliquer les performances d’un indice boursier, les ETF (Exchange Traded Fund) sont la solution idéale, car leur seul objectif est de répliquer les variations de l’indice. Ils vont donc tout simplement acheter les titres qui composent l’indice. En investissant via un ETF, l’investisseur profite de frais bas, sans avoir besoin de sélectionner une à une les entreprises ciblées. Cette forme de gestion passive ne peut pas permettre, par définition, de battre l’indice de référence. On cherche seulement à copier le plus fidèlement possible ses performances.

Si l’on souhaite surperformer un indice, il est préférable d’opter pour un fonds de gestion libre. Des gérants expérimentés pilotent l’allocation et cherchent à battre l’indice de référence grâce à leur savoir-faire. Les frais associés à ces fonds sont généralement plus élevés que dans le cadre de la gestion passive. En France, de grandes maisons de gestion proposent des fonds de gestion libre pilotés par des gérants chevronnés comme La Financière de l’Échiquier, Carmignac Gestion ou encore La Compagnie Financière Edmond De Rothschild.

Avec plus de 680 fonds, meilleurtaux Liberté Vie est idéal pour ceux qui souhaitent un champ des possibles très large pour leurs investissements. Mais la sélection des meilleurs fonds et le choix de la bonne répartition sur les différents actifs n’est pas une tâche aisée.

Pour ceux qui souhaitent profiter de l’expertise de meilleurtaux Placement en matière d’allocation d’actifs, nous avons créé le contrat M Stratégie Allocation vie, un contrat sur lequel votre allocation est pilotée par un comité de gestion bâti autour de Marc Fiorentino.

Tous les mois, le comité stratégique d’investissement se réunit autour de Marc Fiorentino pour gérer votre contrat dans le cadre du mandat d’arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs et analyse l’environnement macro-économique. La gestion de vos actifs est ainsi optimisée dans une optique de long terme, en cohérence avec votre profil d’investisseur et votre sensibilité au risque. Ce mandat d'arbitrage permet d’investir sur les marchés via les outils de gestion passive et active.

En 2021, plusieurs supports du mandat d’arbitrage ont généré des performances* importantes :

• Lyxor S&P 500 : +38,32%

• Federal Indiciel US P : +36,97%

• Nova Europe ISR A : +33,65%

• Pictet-Security P : +30,92%

• Lyxor FTSE 100 : +26,00%

• Comgest Growth Europe Opps : +23,44%

• Lyxor Stoxx Europe 600 Oil & Gas : +21,57%

• Moneta Multi Caps : +21,22%

>> Je souhaite en savoir plus sur le mandat d’arbitrage proposé par meilleurtaux Placement

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

L'investissement sur des supports en unités de compte présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.